MM à l'attaque 2 : carnet d'ordres et flux d'ordres des market makers

TechFlow SélectionTechFlow Sélection

MM à l'attaque 2 : carnet d'ordres et flux d'ordres des market makers

Le champ de bataille des teneurs de marché n'est pas le graphique en chandeliers, mais le LOB.

Auteur : Dave

À l'assaut des MM 1 : Système de cotation de market makers

Pourquoi après avoir acheté une altcoin, les choses tournent-elles mal en un rien de temps ? Pourquoi les prétendus géants du marché ne parviennent-ils pas à absorber l'ordre de vente du 1011 ?

Pourquoi tous les market makers (MM) avec qui on discute après le 1011 affirment-ils tranquillement n'avoir presque rien perdu, voire gagné ce jour-là ? Cet article vous présente le carnet d'ordres et le flux d'ordres des market makers.

1. Carnet d'ordres à cours limité (Limit Order Book, LOB)

Le champ de bataille des market makers n'est pas le graphique en chandeliers japonais, mais bien le LOB.

Concepts clés :

-

Profondeur (Depth) : Volume total des ordres placés à chaque niveau de prix.

-

Pas (Tick Size) : Unité minimale de variation des prix. En environnement haute fréquence, le pas est crucial pour la stratégie de file d'attente.

-

Amélioration du prix (Price Improvement) : Lorsque votre prix proposé est meilleur que le meilleur prix d'achat/vente actuel (NBBO), vous créez de la valeur pour le marché.

Par exemple, si le cours du BTC est actuellement à 100 000 en bid et 110 000 en ask, et que vous proposez d'acheter à 101 000, vous réduisez l'écart (spread), créant ainsi de la valeur pour le marché.

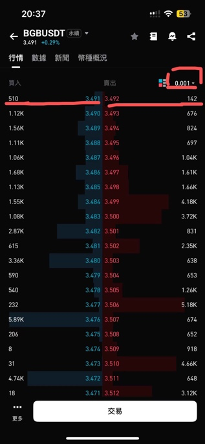

En écrivant cet article, je me suis demandé comment expliquer cette section clairement. Finalement, j'ai pensé qu'il n'y avait rien de mieux que de montrer un vrai carnet d'ordres. Profitons-en pour faire un peu de pub à un bon partenaire de bg, prenons bgb comme exemple :

Ci-dessus se trouve le carnet d'ordres de bgb avec son pas minimal. On observe un pas minimum de 0,001. Actuellement, la profondeur au meilleur prix est d'un peu plus de 1000 dollars, l'écart est très serré, jusqu'au pas minimal. La profondeur suit une distribution en « arbre de Noël » : plus on s'éloigne du prix central, plus le volume des ordres augmente. Mais si l'on agrandit légèrement le pas, on constate que la profondeur devrait suivre une forme conique : plus on s'approche du prix central, plus le volume est important, la liquidité est donc plus abondante ; plus on s'éloigne, moins il y a d'ordres (l'une des raisons du vide de liquidité lors du 1011).

Parlant d'arbre de Noël, la publication prévue de cet article est le 24 décembre, veille de Noël. Joyeux Noël à tous !

2. Sources de profit des market makers : l'écart (spread)

L'écart n'est pas seulement un profit. Il est principalement composé de trois coûts :

-

Coût de traitement des ordres (Order Processing) : frais d'échange, latence matérielle, main-d'œuvre.

-

Risque de stock (Inventory Risk) : risque lié à la détention d'une position pendant que le prix évolue défavorablement. Nous en avons parlé dans le précédent épisode.

-

Coût de sélection adverse (Adverse Selection) : c'est l'élément central — lorsque vous exécutez une transaction, la contrepartie possède peut-être une information que vous ignorez. Autrement dit, vous vous faites peut-être gruger par un initié.

-

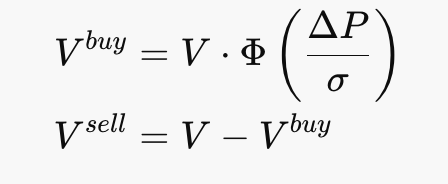

Il existe trois types de spreads : Spread coté (Quoted Spread), Spread effectif (Effective Spread), et Spread réalisé (Realized Spread). Le spread coté est le plus simple à comprendre : c'est la différence entre le prix ask et bid. Le spread réalisé mesure le bénéfice effectivement conservé par le market maker après ajustement des prix : 2 x (P_trade – P_futuremid). Ce calcul inclut le prix médian futur, un peu comme une prise en compte du coût d'opportunité.

3. Flux d'ordres (order flow)

Le flux d'ordres correspond aux commandes reçues par les market makers. C'est un sujet complexe. Les market makers appliquent diverses opérations sur ces flux — couverture, appariement, modification des ordres en attente, etc. — afin de gérer leur book (compte de résultat ?). De nombreux concepts spécialisés et techniques entrent en jeu, parfois même des questions juridiques, par exemple, un trade d'agence ne doit pas être face à un trade principal, en raison de conflits d'intérêts. Ici, nous n'aborderons que deux notions : la toxicité du flux d'ordres (Order Flow Toxicity) et le VPIN. Si un grand MM m'embauchait, je mettrais à jour ce contenu pour mes fans avec des détails professionnels sur la gestion du flux d'ordres.

Un flux toxique (Toxic Flow) désigne les ordres provenant de traders informés, qui savent que le prix va bouger, causant ainsi une perte sur le spread réalisé, car ils connaissent déjà P_futuremid grâce à une information privilégiée. En tant que market maker, nous devons donc rester vigilants et éviter de nous faire piéger par ces initiés.

Un flux non toxique (Noise/Retail Flow) provient des petits investisseurs ou des fonds passifs ajustant leurs positions. C’est la « nourriture » idéale pour les market makers.

Pour se protéger, les market makers ajustent leurs prix via des mécanismes anti-toxicité. Une méthode simple consiste à supposer que tous les ordres actifs sont toxiques. Par exemple, en cas d'achat, le MM baisse immédiatement son prix de réserve, décalant l'ensemble de ses offres vers le bas. Cela répond à la question posée précédemment : pourquoi achetons-nous toujours au sommet ? Car les market makers ajustent leurs prix pour se protéger. Mais vous allez sans doute objecter : et si un initié achète massivement ? S'il profite de son avantage informationnel pour forcer l'exécution au prix du marché ? Oui, c'est précisément ce qui s'est peut-être produit lors du 1011, et pourquoi un grand market maker doté de milliards d'actifs n'a pas pu tenir le marché.

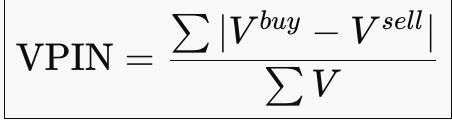

Indicateur clé : VPIN (Probabilité pondérée par volume du trading informé).

Le VPIN ≈ probabilité, dans le marché actuel, que le market maker soit continuellement frappé par un « flux unidirectionnel ». Quand une forte pression unilatérale apparaît, les stocks du MM s'accumulent d'un seul côté, l'hypothèse de retour à la moyenne (mean reversion) devient caduque. À ce moment-là, le MM retire ses ordres (Pull quotes), cessant temporairement de fournir de la liquidité, attendant que le flux d'ordres retrouve sa symétrie. Mais que se passe-t-il s'il n'y a pas de retour à la symétrie ? Ou si le déséquilibre du flux est tellement extrême qu'il provoque un effondrement ? Voilà ce qui s'est passé lors du drame du 1011. J'hésite à faire un épisode sur la manière dont les exchanges ont gagné de l'argent pendant le 1011, on verra plus tard.

Revenons au sujet principal. Lorsque le VPIN devient anormal, les MM retirent leurs ordres (Pull quotes), ou élargissent l'écart (Widen spread), ce qui revient à gagner davantage de frais pour compenser les pertes sur les prix, ou encore réduisent la taille des ordres pour contrôler la vitesse d'accumulation de leur inventaire.

Cet épisode marque la fin de la première partie de notre série sur les market makers. Du point de vue d'un petit investisseur, la vérité derrière les manipulations supposées des market makers a été révélée. Dans les prochains épisodes, j'aborderai des sujets plus « institutionnels » depuis la perspective des MM. Accrochez-vous bien.

Comme dans les animés, chaque épisode se termine par un aperçu du prochain. Alors faisons de même ici : si nous entrions dans l'univers de Jujutsu Kaisen, où le flux d'ordres serait la « malédiction » (curse energy), les opérations de cotation seraient les « techniques », alors dans le prochain épisode, nous découvrirons le « domaine élargi » du market making.

Pour savoir ce qui adviendra, restez à l'écoute du prochain chapitre.

À l'assaut des MM 3 : Avantage statistique et conception de signaux

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News