Les market-makers secrets : chroniques des opérateurs cachés dans la cryptomonnaie

TechFlow SélectionTechFlow Sélection

Les market-makers secrets : chroniques des opérateurs cachés dans la cryptomonnaie

Lorsque le projecteur balaie l'arène des transactions du monde cryptographique, les véritables mains géantes qui contrôlent le flux restent souvent dissimulées au sein du déluge de données.

Rédaction : 1912212.eth, Foresight News

Dans sa chanson « Faux Moine », le chanteur de rock Cui Jian chantait : « Je veux que tout le monde me voie, mais sans savoir qui je suis ». Sur le marché cryptographique en perpétuelle mutation, ce genre de « personnage » n'est pas rare, attirant l'attention curieuse de nombreux observateurs.

En 2017, un jeune homme a quitté Wall Street avec ses économies personnelles pour construire des fermes minières, lire des livres blancs et passer des nuits à ajuster des algorithmes. Il a recruté deux collègues provenant d’Optiver, un market maker et une société de trading haute fréquence mondialement reconnue : l’un expert en architecture de trading, l’autre en contrôle des risques. Durant le cruel hiver du marché en 2018, un grand nombre d’échanges, projets et médias ont été éliminés. Dans les moments les plus difficiles, sans financement externe, ils ont tenu bon grâce uniquement à leurs convictions personnelles et à leurs modèles algorithmiques. Ce n’est que lorsque les marchés financiers mondiaux ont fortement fluctué à cause de la pandémie que leur algorithme d’arbitrage a généré 120 000 dollars en une nuit. Quelques mois plus tard, il a commencé à réaliser un arbitrage fluide entre plusieurs plateformes de trading.

Un an plus tard, l’équipe anonyme derrière lui gérait déjà des fonds s’élevant à plusieurs centaines de millions de dollars, réalisant d’importants échanges via les algorithmes qu’il avait conçus. Il était devenu ce type de « personnage invisible dont on ignore l’identité », mais dont on sent constamment la présence à travers les prix d’achat et de vente.

C’est Evgeny Gaevoy, fondateur de Wintermute, désormais classé parmi les plus grands market makers cryptographiques pilotés par algorithmes au monde. Résidant à Londres, il aime voyager aux États-Unis. Amateur de mèmes illustrés, direct dans ses propos, il a même répliqué face aux accusations de manipulation du marché : « Si tu me prends comme ennemi imaginaire, ne t’étonne pas si je te rembarre. »

Quel est donc exactement le rôle d’un market maker crypto ?

Généralement, lorsqu’un projet lance un jeton, il peut le publier sur un DEX en créant une paire de trading, par exemple X/ETH ou X/USDT, puis injecter les deux actifs pour former un pool de liquidités initial, tel que 1 million de jetons X et 100 ETH. Toutefois, quand un projet souhaite être coté sur des plateformes comme Coinbase ou Binance, il ne peut pas simplement lister son jeton et espérer des transactions, car il fait souvent face à un manque d’ordres d’achat et de vente. Ces plateformes doivent garantir la liquidité. Cela signifie qu’il doit toujours y avoir quelqu’un prêt à acheter et quelqu’un prêt à vendre. Ce rôle est généralement assumé par les market makers.

Contrairement aux bourses ou aux VC cryptos fréquemment discutés en public, les market makers restent dissimulés sous un voile de mystère. Ils occupent une place importante dans l’industrie crypto, mais sont parfois aussi considérés comme les instigateurs du recul des prix des jetons, ce qui suscite la controverse.

Effondrement de l’ancien ordre

Le marché crypto a vu affluer une vague de market makers professionnels dès le précédent cycle.

À cette époque, le marché était dominé par d’anciennes institutions telles qu’Alameda Research, Jump Crypto et Wintermute. Ces acteurs, grâce à leurs algorithmes haute fréquence et à leurs capitaux massifs, contrôlaient l’approvisionnement en liquidités sur les CEX. Alameda, société sœur de FTX, a fourni une profondeur significative aux actifs principaux comme Bitcoin et Ethereum durant le pic haussier de 2021, représentant jusqu’à plus de 20 % du volume total du marché.

La chute d’Alameda Research, un market maker de premier plan dans le secteur crypto, a débuté avec la crise de liquidité de sa société sœur FTX. En novembre 2022, CoinDesk a révélé le bilan d’Alameda ; CZ a alors annoncé la vente de tous les FTT, provoquant l’assèchement de la liquidité de FTX et une ruée massive des utilisateurs. Les enquêtes ont montré que FTX avait détourné jusqu’à 10 milliards de dollars de fonds clients vers Alameda, utilisés pour des opérations à haut risque et couvrir des pertes, créant un cercle vicieux fatal. FTX, Alameda et plus de 130 entités associées ont déposé leur bilan, tandis que SBF a démissionné de son poste de PDG.

Retracer leur ascension : SBF a fondé Alameda en 2017, initialement axée sur l’arbitrage crypto et le trading quantitatif, grimpant rapidement grâce à son avantage algorithmique. Après le lancement de FTX en 2019, Alameda en est devenue le principal fournisseur de liquidités, propulsant la valorisation de FTX à 32 milliards de dollars. Gérant des centaines de milliards de dollars d’actifs, Alameda a réalisé d’énormes profits via le trading à effet de levier et le market making durant le marché haussier. SBF est devenu un milliardaire crypto, promouvant la philanthropie et le plaidoyer réglementaire dans le secteur.

Caroline Ellison

Leur effondrement final découle d’un dysfonctionnement interne de gouvernance : Ellison, partenaire d’Alameda, a admis lors d’une réunion avoir détourné des fonds clients, choquant l’industrie. Sa relation amoureuse avec SBF ajoute un drame supplémentaire : en 2023, elle devient témoin clé de l’accusation, accusant SBF d’avoir orchestré une fraude de 8 milliards de dollars, tandis qu’elle-même plaide coupable à sept chefs d’accusation de fraude et est condamnée à deux ans de prison en 2024. Au tribunal, elle déclare en pleurs : « Chaque jour, je souffre pour toutes les personnes que j’ai blessées. »

L’effet de levier excessif d’Alameda exposé aux fluctuations du marché, combiné aux prêts illégaux de fonds clients de FTX pour combler les trous, conduit à l’effondrement. En 2023, SBF est condamné à 25 ans de prison, les actifs d’Alameda sont liquidés, marquant sa disparition totale.

Le retrait ou le repli des anciens market makers constitue la raison directe de cette période de vide.

Selon les données de Kaiko, une semaine après l’effondrement de FTX, la liquidité crypto mondiale a été divisée par deux, la profondeur à 2 % du Bitcoin passant de plusieurs centaines de millions de dollars à moins de 100 millions.

Dans les premières batailles pour la liquidité du marché crypto, Jump Crypto et Wintermute furent autrefois les deux forces les plus en vue.

Jump, issu du géant traditionnel du trading haute fréquence Jump Trading, s’est lancé massivement sur le marché crypto en 2021, omniprésent depuis l’écosystème Solana jusqu’au système de stablecoin Terra. Mais avec l’effondrement de Terra, puis en 2023, Jump Crypto a dû réduire ses activités suite à une enquête de la SEC américaine, se retirant de certains marchés américains et licenciant plus de 10 % de son personnel.

Wintermute a connu une ascension rapide grâce à son market making algorithmique flexible et à ses activités OTC, devenant brièvement le fournisseur de liquidités le plus influent dans les domaines CeFi et DeFi. Un piratage en 2022 lui a coûté près de 160 millions de dollars, révélant les risques cachés derrière sa croissance fulgurante. Depuis, Wintermute a progressivement adopté une gestion plus fine, évitant l’expansion aveugle.

Le parcours de ces deux acteurs résume presque toute l’histoire des market makers crypto au cours des cinq dernières années, passant d’une croissance sauvage à un retrait prudent : du trading d’arbitrage haute fréquence au soutien des écosystèmes, d’une prise de risque agressive à une recherche de survie stable. Ces market makers ont porté la prospérité du marché, mais ont appris aujourd’hui à trouver un équilibre entre risque et liquidité.

Toutefois, au moment où ils se replient stratégiquement et deviennent plus prudents, des facteurs macroéconomiques et microéconomiques favorisent l’arrivée de nouveaux acteurs. La baisse des taux par la Réserve Fédérale américaine en 2023-2024 a stimulé le retour des capitaux, et le halving du Bitcoin en 2024 a relancé le cycle du marché. Une nouvelle vague de lancements de jetons émerge : inscriptions, re-staking, memecoins, agents IA, engouement pour les stablecoins, RWA et actions blockchain se succèdent. Par ailleurs, les ETF américains au comptant attirent d’importants flux de capitaux, avec des indicateurs particulièrement brillants.

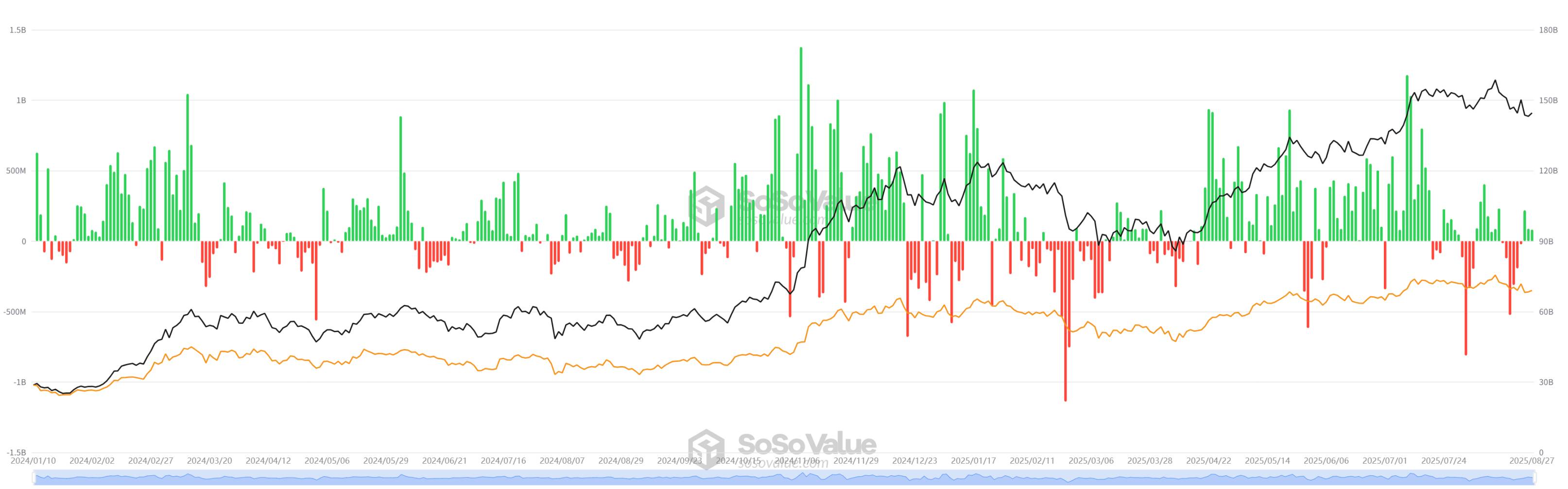

Selon SoSoValue, au 28 août, les ETF Bitcoin au comptant ont accumulé un flux net total de 54,19 milliards de dollars, tandis que ceux pour l’Ethereum atteignaient 13,64 milliards. L’assouplissement du cadre réglementaire est également une raison clé. Depuis l’entrée en fonction de Trump en janvier 2025, les politiques visant à soutenir la croissance responsable des actifs numériques, de la technologie blockchain et des technologies associées ont remplacé celles du gouvernement Biden. Ce décret a également créé un groupe de travail sur les actifs numériques au sein du Conseil économique national afin de proposer un cadre réglementaire fédéral incluant la structure du marché, la supervision, la protection des consommateurs et la gestion des risques.

En outre, les barrières technologiques du secteur baissent continuellement, et les besoins des projets évoluent, poussant à un nouveau remodelage du secteur.

L’ascension des nouveaux venus

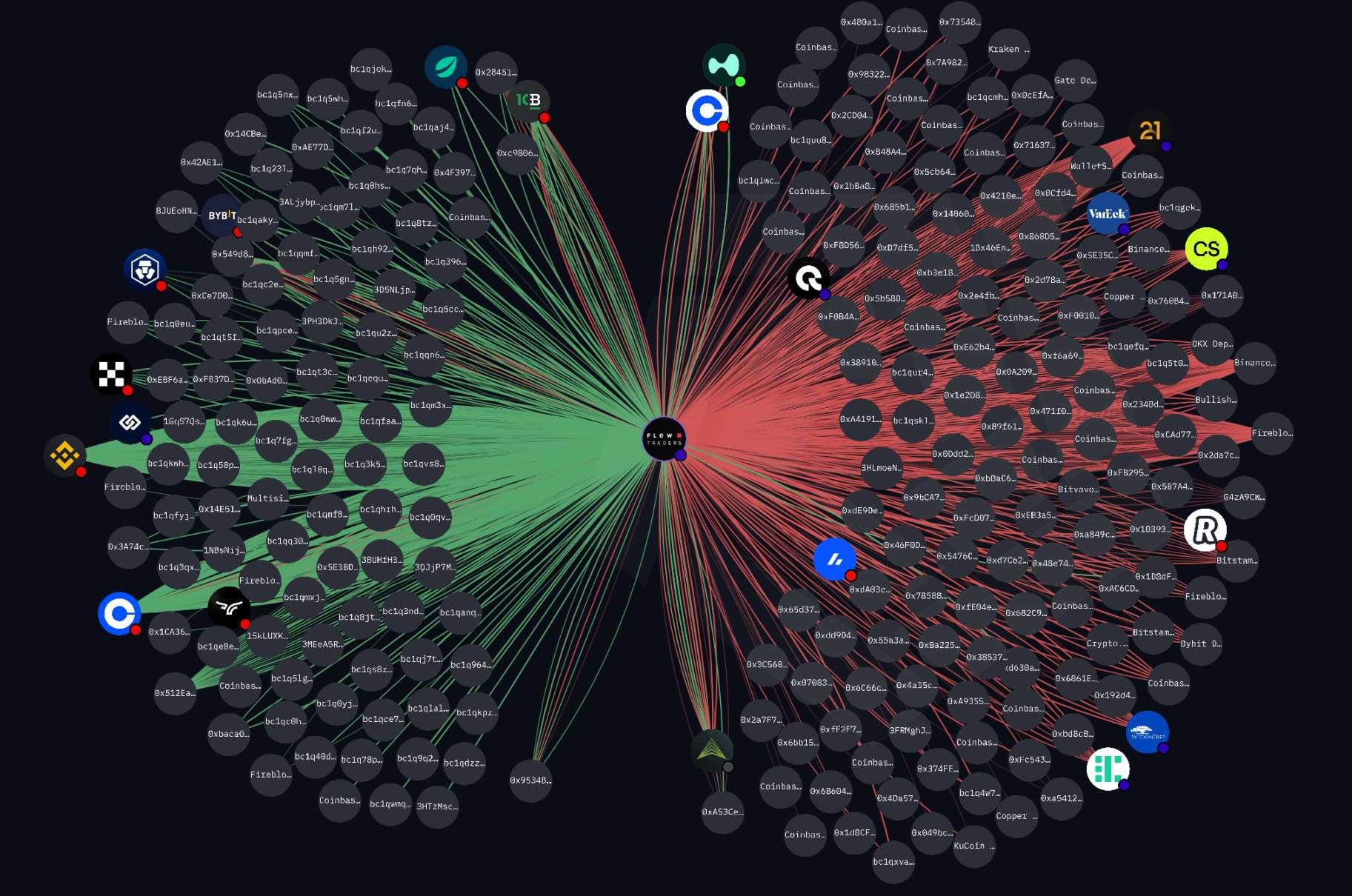

La période de vide offre un espace énorme aux nouveaux acteurs. Parmi eux figurent des joueurs emblématiques comme Flow Traders, le nouveau département de GSR et DWF Labs. Leurs membres proviennent de milieux variés, et leurs activités couvrent le market making sur CEX/DEX, les transactions OTC et les produits structurés.

Flow Traders

Flow Traders, un fournisseur mondial de liquidités originaire des Pays-Bas, connu initialement pour ses produits négociés en bourse (ETP), s’est tourné résolument vers le domaine crypto en 2023, comme un marin expérimenté captant le vent numérique. Composé d’experts en trading quantitatif et d’ingénieurs financiers, l’équipe met l’accent sur une « culture fortement orientée vers l’excellence collective ». Son bureau à Amsterdam ressemble à un laboratoire de précision, regroupant des talents issus de Wall Street et de la Silicon Valley.

Thomas Spitz

En juillet 2025, Thomas Spitz, ancien cadre supérieur de Crédit Agricole CIB avec plus de 20 ans d’expérience internationale et une expertise approfondie en management d’équipes multiculturelles, prend la direction générale de Flow Traders. Il pilote notamment AllUnity, un stablecoin conforme à MiCAR, et redéfinit avec DWS et Galaxy Digital le paysage des actifs tokenisés.

Au deuxième trimestre 2025, son revenu net de transaction atteint 143,4 millions d’euros, en hausse annuelle de 80 %. Spécialisé dans le cross-chain et le soutien institutionnel, Flow Traders fournit une liquidité continue. Selon les données tierces, ses jetons supportés incluent AVAX, LINK, DYDX, GRT, STRK, PROVE, WCT, PARTI, ACX, EIGEN, etc. À noter qu’en milieu d’année 2024, Flow Traders a aidé le gouvernement allemand à gérer de manière fluide le BTC saisi, sans provoquer de chute significative sur le marché secondaire.

Flow Traders étend ses gains grâce à ses capitaux propres et à ses algorithmes, tandis que GSR obtient une partie de ses fonds via des investissements de VC comme Pantera Capital.

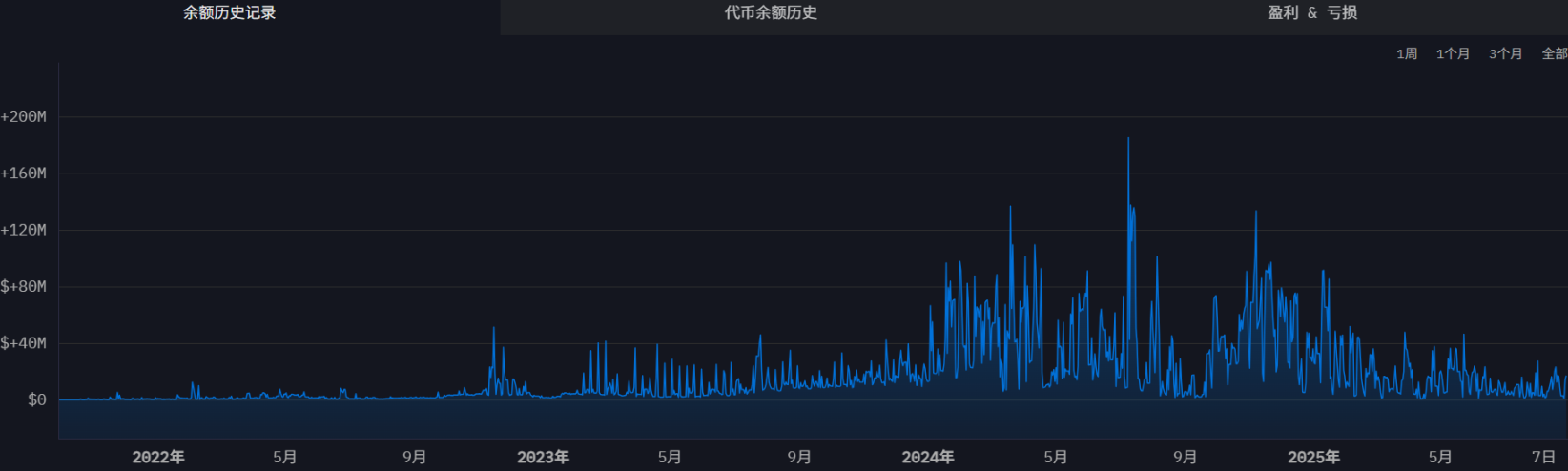

Les données indiquent que ses fonds actuels dédiés au market making s’élèvent à 16,94 millions de dollars, ramenant son solde à un niveau historiquement bas.

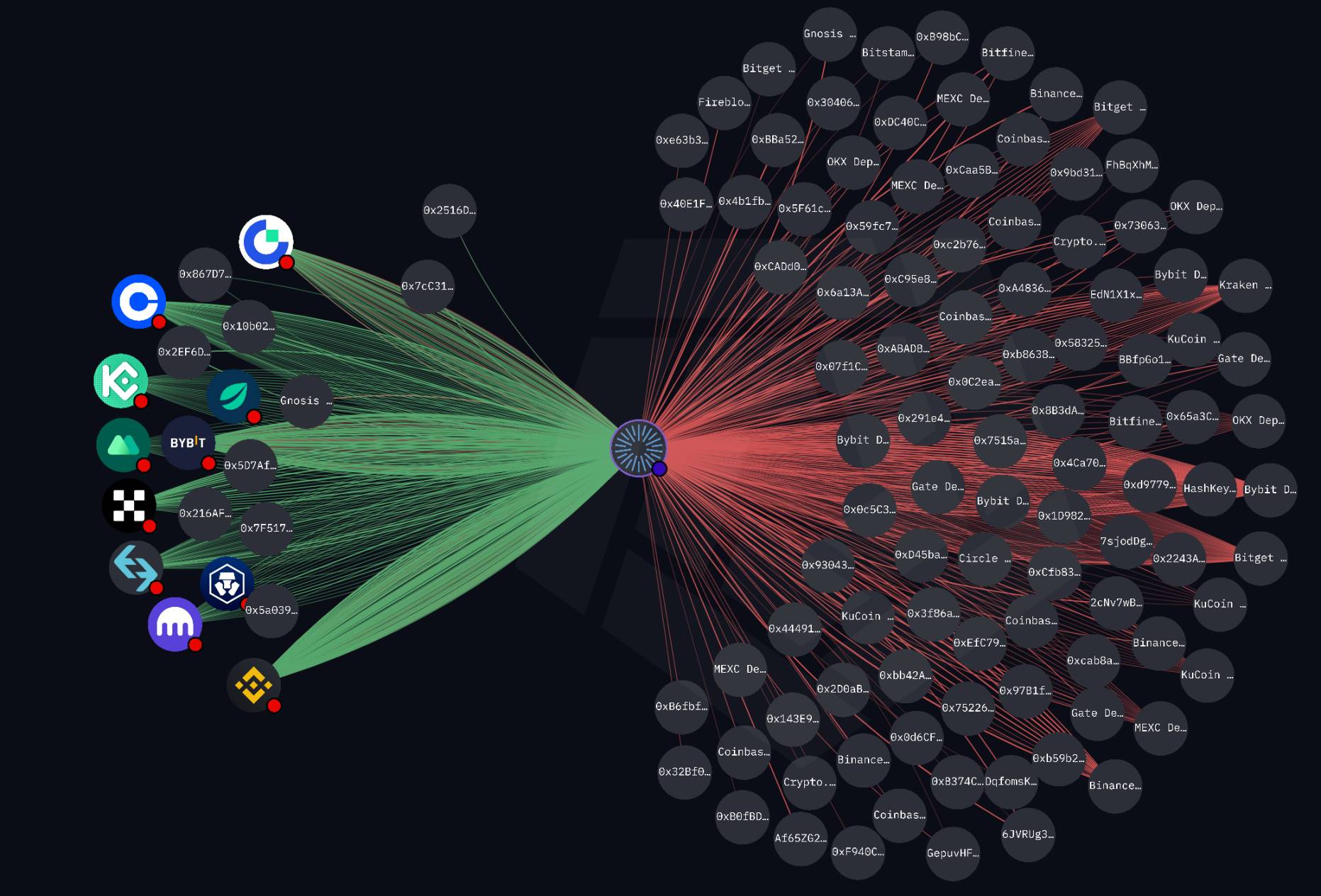

GSR Markets

GSR Markets est une entreprise de trading numérique algorithmique basée à Hong Kong. Grâce à ses logiciels, elle fournit des solutions d’exécution d’ordres pour diverses catégories d’actifs numériques, assurant ainsi la liquidité. Son équipe pluridisciplinaire rassemble d’anciens traders de hedge funds et ingénieurs blockchain. Ses bureaux à New York et Londres concentrent des talents mondiaux, offrant un market making institutionnel, des transactions OTC et une gestion des risques. GSR se distingue par sa couverture de risque précise et sa connectivité mondiale, reliant des dizaines d’échanges et fournissant une liquidité bidirectionnelle, maîtrisant les algorithmes haute fréquence pour faire face à la volatilité.

En 2023, GSR a réduit ses activités aux États-Unis pour éviter la tempête réglementaire, entraînant le départ du CFO et d’autres cadres. En 2024, GSR passe d’un simple trader à un partenaire écologique. Lors du sommet Consensus 2025, son associé Josh Riezman déclare franchement : « L’intégration DeFi/CeFi est l’avenir, nous nous préparons à la prochaine étape. »

Riezman, ayant exploité Ethereum sur ses propres serveurs pour gagner son premier capital, possède un parcours impressionnant, ayant travaillé plusieurs années chez Deutsche Bank, Société Générale, Circle, tant dans le monde traditionnel que crypto. Sous sa direction, GSR est devenu le premier fournisseur de liquidités crypto à obtenir simultanément l’agrément britannique de la FCA (Financial Conduct Authority) et celui de MAS (Monetary Authority of Singapore).

Josh Riezman

Selon ses informations publiques, les altcoins sur lesquels GSR assure le market making incluent : WCT, RNDR, FET, UNI, SXT, SPK, RSC, GALA, HFT, PRIME, ARKM, BIGTIME, USUAL, MOVE, BAN, TAI, PUFFER, ZRO, IINCH, ENA, WLD, etc. Une observation attentive révèle que parmi les altcoins récemment cotés sur Binance au comptant, ceux dont GSR assure le market making connaissent souvent une phase de hausse après leur cotation, plutôt qu’un effondrement immédiat.

Les données Arkham indiquent que le volume de fonds publics dédiés au market making par GSR atteint actuellement 143,76 millions de dollars. Son principal échange de market making est Binance. Son solde de fonds reste à un niveau moyen.

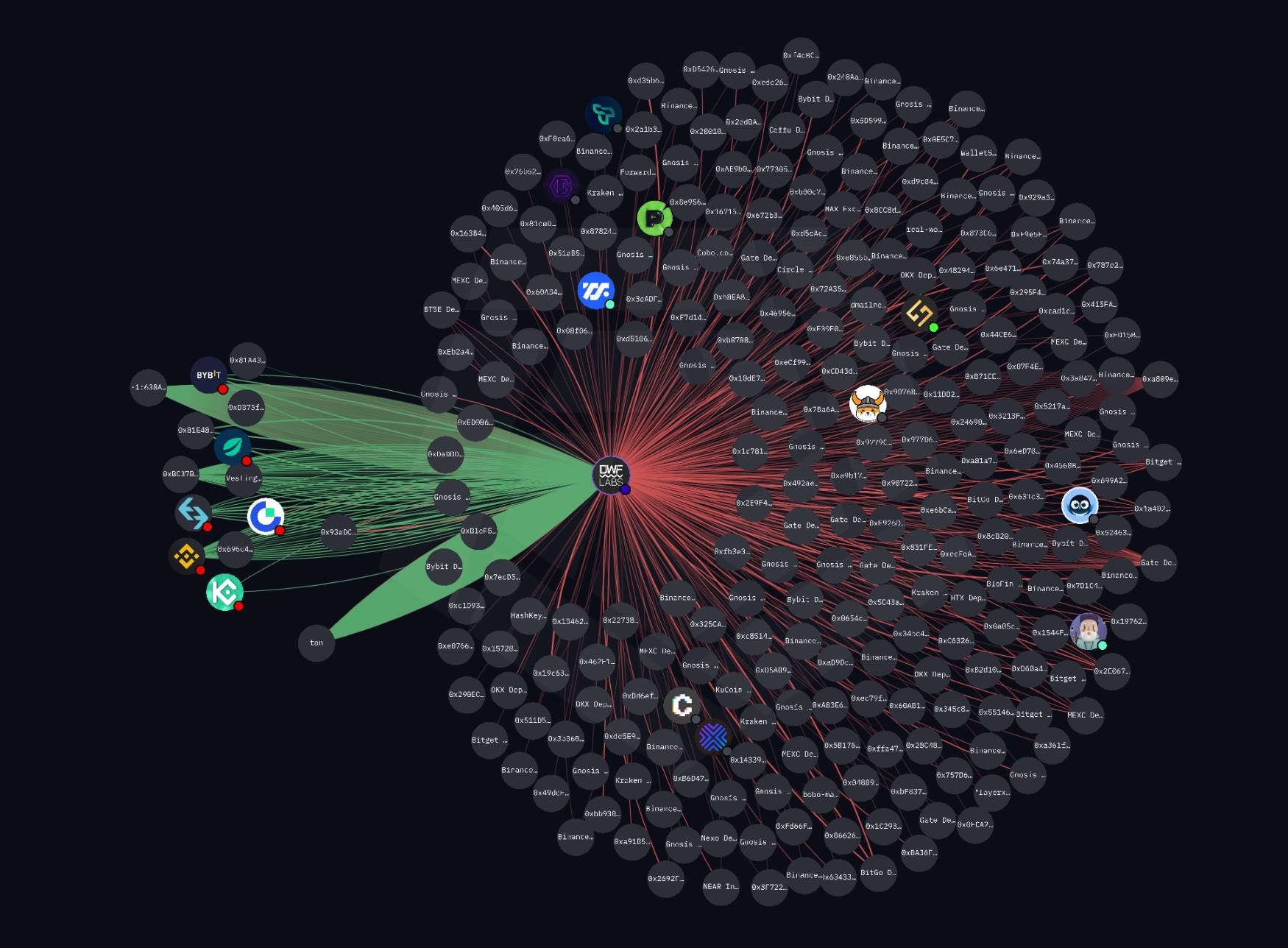

DWF Labs

Fondé en 2022, DWF Labs est dirigé par le managing partner Andrei Grachev, issu du trading traditionnel, anciennement responsable de la zone russe chez Huobi. À 18 ans, il entre dans le secteur logistique, commence à trader sur les marchés traditionnels en 2014, puis se tourne vers le e-commerce. Profitant de la hausse de l’ETH de 7 à 350 dollars, il accumule un gain décisif et entame son parcours crypto.

Il arbore cinq tatouages chinois et assume fièrement les controverses suscitées par DWF sous sa direction. DWF cumule en outre de multiples rôles : VC, OTC, incubateur, écosystème, collecteur de fonds, marque événementielle, fournisseur de TVL, preneur DeFi, conseiller, agent de cotation, RH, entreprise de relations publiques/marketing, KOL, plateforme de demande de devis RFQ, etc.

Entre 2023 et 2025, il a investi dans plus de 400 projets pour un montant total dépassant 200 millions de dollars.

DWF cible principalement les projets d’Asie orientale et les sujets liés aux tendances émotionnelles anciennes et nouvelles. Selon les informations publiques disponibles, les altcoins sur lesquels DWF assure le market making incluent SOPH, MANTA, YGG, IOST, JST, MOVE, CAT, MONKEY, ID, XAI, LADYS, etc. Curieusement, à ce jour, l’adresse officielle de market making de DWF Labs ne contient plus que moins de 9 millions de dollars.

Les nouveaux entrants bénéficient souvent du soutien de VC Web3 ou étendent leurs activités via les profits du trading. DWF Labs croît grâce à ses fonds propres, devenant l’institution d’investissement la plus active en 2023-2024. En 2025, son modèle « VC + market making + incubation » couvre plusieurs domaines narratifs. Ces sources de financement permettent aux nouveaux acteurs de s’implanter rapidement pendant la période de vide, comme DWF Labs qui, en 2024, a investi dans des projets IA et RWA avec ses capitaux propres, produisant un effet boule de neige notable.

Des modèles de coopération plus flexibles autour des incitations aux jetons sont courants, certains liant directement investissement et market making. Par exemple, DWF Labs a fourni en 2025 un soutien en stablecoin à Falcon Finance, avec un rendement annuel de 12-19 %, suscitant toutefois une controverse sur les créances douteuses. GSR, quant à lui, utilise l’API 0x pour agréger la liquidité, aidant les projets à réaliser des transactions efficaces sur le réseau principal Ethereum. Jupiter Aggregator route le meilleur chemin sur Solana, permettant à des acteurs comme Flow Traders de réduire les barrières techniques. Ces innovations permettent aux nouveaux venus de se démarquer sur un marché fragmenté, contrastant avec le modèle centralisé des anciens.

Controverses

L’essor des market makers s’accompagne toujours de controverses. Celui ayant connu la croissance la plus rapide et la plus controversée durant ce cycle est incontestablement DWF Labs.

En septembre 2023, lors du forum Token 2049, son cofondateur Andrei Grachev a publié un tweet remerciant pour l’invitation après la session « Web3 Connect ». À sa grande surprise, le market maker GSR a violemment réagi sur Twitter, affirmant que DWF Labs n’avait pas le droit de s’asseoir aux côtés des intervenants du forum — GSR, Wintermute et OKX — les considérant comme une insulte.

GSR a ajouté que c’était triste qu’en 2023, des acteurs malveillants comme DWF Labs puissent encore recevoir autant d’attention. Evgeny Gaevoy, PDG de Wintermute, a liké ce tweet. Plus étrange encore, sur la photo de l’événement partagée par GSR, la partie concernant Andrei Grachev a été soigneusement supprimée. Evgeny a publié un tweet révélant des détails sur le passé d’Andrei Grachev, l’associant à OneCoin, l’un des plus grands scandales d’escroquerie de l’histoire crypto. Toutefois, Evgeny s’est surtout concentré sur les mauvais résultats d’investissement de DWF Labs, le qualifiant de « mauvais market maker ».

Andrei a déclaré dans un entretien exclusif accordé à Foresight News qu’il ne tenait pas compte de ces critiques : « Tant que nous opérons légalement et correctement, si une méthode s’avère efficace, nous l’adopterons, peu importe ce que disent les autres, sans craindre les critiques ou doléances de concurrents. »

Ce n’est là qu’un petit épisode parmi les conflits entre market makers. Les complicités entre market makers et projets font scandale auprès des investisseurs.

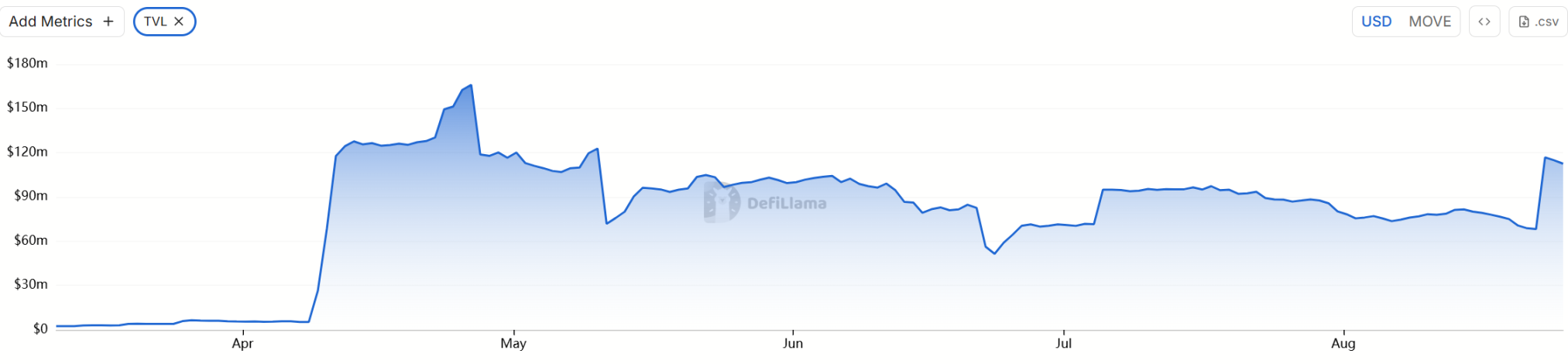

Fin avril 2025, le projet de couche 2 Movement a embauché Web3Port comme market maker officiel et lui a prêté 66 millions de jetons MOVE pour fournir de la liquidité. En réalité, ces jetons ont été transférés vers une entité nommée Rentech, confirmée comme mandataire ou filiale fantôme de Web3Port. Ce transfert pourrait impliquer une fraude interne ou une exécution informée : le contrat stipulait que Rentech pourrait vendre les jetons et partager les profits dès que la capitalisation de MOVE atteindrait 5 milliards de dollars, encourageant ainsi la manipulation des prix.

Après le lancement officiel du jeton MOVE, Rentech a rapidement manipulé le prix pour atteindre le seuil de 5 milliards, puis a vendu le lendemain des jetons d’une valeur de 38 millions de dollars (environ 5 % de l’offre totale). Cet événement a provoqué un effondrement brutal du prix de MOVE : chute de 86 % depuis son sommet initial de 1,45 dollar, avec une baisse quotidienne de 20-30 %, entraînant une évaporation de dizaines de milliards de dollars de capitalisation. Cette révélation a eu des effets en chaîne. Des sources internes indiquent que Rushi Manche, cofondateur de Movement, pourrait être impliqué dans la signature de cet accord, bien que le projet affirme avoir été « trompé », les détails contractuels révélant la participation d’intermédiaires et de conseillers secrets.

Enfin, Movement Labs a mis fin au poste de cofondateur de Manche et s’est restructuré en Move Industries. Binance a gelé les bénéfices du market maker et interdit ses activités sur la plateforme.

Cependant, les dommages colossaux causés sont irréversibles. Le prix du jeton MOVE a chuté de plus de 10 fois depuis son sommet, entraînant de lourdes pertes pour la majorité des investisseurs.

Selon defiLlama, sa TVL est passée de 166 millions de dollars à 50 millions, soit une chute de plus de 300 %.

Cet incident typique a dévoilé la complicité entre projets et market makers.

Il pousse également tout le secteur à réfléchir : au niveau des contrats et des incitations, les accords de market making doivent éviter les primes basées sur la capitalisation pour prévenir les manipulations, et inclure des obligations explicites de rachat et des audits transparents. Le cas de Movement montre que les intermédiaires secrets facilitent la fraude. En matière de transparence, les projets doivent divulguer les détails du market maker, les enregistrements de transfert des jetons et les engagements pris (comme le rachat). Les airdrops retardés et les promesses non tenues amplifient la crise de confiance et provoquent la désertion de la communauté.

Les nouveaux projets doivent aussi renforcer leur supervision interne pour éviter que les fondateurs s’impliquent dans des transactions suspectes. L’intégrité du leadership est essentielle à la pérennité du projet : si l’unique but est d’émettre un jeton pour que les petits investisseurs assurent la liquidité au moment de la sortie, le résultat final sera une situation perdant-perdant.

Synthèse

Quand les projecteurs balayent les salles de trading du monde crypto, les mains géantes qui contrôlent véritablement le flux restent souvent cachées dans le déluge de données. Ces « traders des dark pools » du monde financier numérique préfèrent voir leur code circuler silencieusement sur la blockchain plutôt que d’exposer leurs noms en public. Parmi les 63 coordonnées actives récemment repérées par RootData, le volume des seuls acteurs principaux suffit à secouer le marché, tandis que d’autres comme Web3Port, Kronos Research ou B2C2 tissent avec leurs algorithmes une toile de liquidité valant des milliers de milliards.

Leurs bureaux n’ont pas d’arc de triomphe, seulement un flux d’ordres incessant ; leurs noms rarement en Une, mais capables de figer ou d’enflammer instantanément le carnet d’ordres de certains jetons. Quand vous traquez sur la blockchain la trace d’un mystérieux gros ordre, vous marchez peut-être sur l’un des « pièges de liquidité » savamment conçus par un market maker discret — et tout cela n’est peut-être qu’une simple ride à la surface de leur vaste matrice stratégique.

Maintenant, 63 coordonnées connues sont visibles, mais combien d’yeux invisibles restent-ils encore dans la forêt obscure ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News