Hotcoin Research | La « main invisible » qui contrôle la liquidité du marché : le rôle, le paysage et l'ordre futur des teneurs de marché cryptographiques

TechFlow SélectionTechFlow Sélection

Hotcoin Research | La « main invisible » qui contrôle la liquidité du marché : le rôle, le paysage et l'ordre futur des teneurs de marché cryptographiques

L'analyse systématique des antécédents, styles et jetons représentatifs de sept principaux market makers, ainsi que les controverses auxquelles ces derniers sont confrontés et les recommandations pour rétablir la confiance, permet aux lecteurs de lever le voile sur le mécanisme de création de marché et de mieux comprendre les « activités de market making ».

Un. Introduction

Le krach du 10-11 a donné au marché une leçon directe : les prix ne sont pas brisés par une « simple vente massive », mais engloutis par un vide de liquidité. Plusieurs market makers, cherchant à se protéger, ont suspendu leurs activités pour réduire leur exposition au risque, privant les traders de contrepartie. Cette absence, combinée aux déclenchements en cascade des positions marginales et à la désengagement généralisé, a fait s'effondrer les prix et amplifier les slippages, devenant ainsi un accélérateur clé du mouvement en « chute libre ». Sur le marché cryptographique, le prix d’un jeton n’est pas uniquement déterminé par l’affrontement naturel entre acheteurs et vendeurs, mais est soutenu par les cotations continues et la profondeur offerte par les market makers. Ces derniers ne sont pas seulement des lubrifiants pour la négociation, mais aussi le système nerveux central de la découverte des prix. Dès que cette « main invisible » se retire, le marché perd son point d’équilibre gravitationnel. Alors, comment cette « main invisible » stabilise-t-elle concrètement la découverte des prix ? Pourquoi disparaît-elle dans les moments extrêmes, modifiant ainsi trajectoire et vitesse du marché ?

Cet article expliquera en termes simples le rôle et le modèle économique des market makers dans l’univers cryptographique, dressera un bilan systématique de sept grands market makers (leurs origines, styles et jetons représentatifs), abordera les controverses qu'ils suscitent ainsi que des recommandations pour restaurer la confiance, afin d’ouvrir la boîte noire du mécanisme de création de marché et mieux comprendre le « comportement de création de marché ».

Deux. Comprendre le rôle et l’importance des market makers

Les market makers sont à la fois des stabilisateurs des prix sur le marché et des amortisseurs de risques pour le système. Quand ils fonctionnent efficacement, le marché est stable, la profondeur suffisante et le slippage faible ; quand ils sont absents ou dysfonctionnent, tout le système peut basculer instantanément.

1. Rôle et fonction des market makers

Les market makers (Market Maker, MM) sont la « main invisible » du marché cryptographique, assumant des fonctions essentielles :

-

Cotation continue bilatérale et maintenance de la profondeur : ils publient continuellement des prix d’achat et de vente dans le carnet d’ordres des CEX, via RFQ sur les DEX ou dans les pools AMM, ajustant dynamiquement l’écart et le volume selon le flux et les seuils de risque, en maintenant la profondeur à 1 % / 2 % et la rapidité de reconstitution, réduisant ainsi le slippage et le coût d’impact (y compris le rééquilibrage des positions AMM et la gestion des plages de liquidité concentrée).

-

Découverte des prix et coordination inter-scénarios : grâce à des arbitrages croisés entre bourses, blockchains, spot/futures, différents contrats, stablecoins/actifs ancrés, ils ramènent rapidement à l’équilibre les prix dispersés ; en connectant les réseaux ETF/ETP/RFQ, ils favorisent la liaison entre marchés OTC et réglementés, hors chaîne et sur chaîne, ainsi que la correction des écarts (basis).

-

Gestion des stocks et prise en charge du risque : ils absorbent temporairement les déséquilibres achats/ventes, regroupant la demande fragmentée ; puis utilisent des outils comme les perpétuels, contrats à terme, options ou emprunts pour neutraliser leurs stocks, ramenant les taux de financement et les écarts spot/futures vers des niveaux normaux.

-

Liquidité pour nouveaux jetons et démarrage à froid : lors du TGE ou juste après le listing, ils fournissent une profondeur minimale et un montant initial de liquidité, utilisant des prêts de jetons, des mises en garantie ou des programmes de remboursement de frais pour atténuer la volatilité initiale ; ils traitent également les gros ordres institutionnels ou de « baleines », réduisant les coûts cachés d’impact, permettant à l’actif d’atteindre rapidement un « état négociable ».

On voit donc que la nature sociale des market makers se situe entre bien public et jeu concurrentiel. D’un côté, ils améliorent l’efficacité du marché grâce à leur capital, algorithmes et expertise, permettant à chacun d’échanger à moindre coût ; de l’autre, ils détiennent une information structurelle et un pouvoir décisionnel considérables, pouvant, en cas de mauvais alignement des incitations ou d’échec de gestion des risques, passer de « stabilisateur du marché » à « amplificateur de volatilité ».

2. Principaux types de market makers

Selon leur taille, stratégie et positionnement, différents types de market makers jouent des rôles variés sur le marché cryptographique. Voici les trois principaux types :

-

Market makers professionnels : ces acteurs utilisent des algorithmes avancés et une exécution ultra-rapide pour renforcer la liquidité du carnet d’ordres, réduisent les spreads et améliorent l’expérience de trading. Ces institutions disposent de fonds importants, fonctionnent par algorithmes, couvrent plusieurs scénarios (CEX, DEX, OTC, ETF/ETP) et possèdent un système mature de gestion des risques. Ils proposent généralement des cotations continues et de la profondeur pour les actifs majeurs (comme BTC, ETH, SOL) ; ils déploient leurs algorithmes de création de marché et mécanismes de couverture sur de nombreuses bourses et protocoles blockchain.

-

Market makers conseillers ou spécialisés projet : il s’agit souvent de market makers intervenant sous forme de « support au listing + paquet de liquidité », signant généralement un contrat avec le projet pour fournir prêt de jetons, cotation initiale, incitations via remboursement de frais, etc. Une fois le jeton listé, ils assurent les premières cotations et matchings afin de maintenir un niveau minimal de négociabilité. Bien que leur capital soit souvent inférieur à celui des grands market makers professionnels, ils sont plus actifs pour les « nouveaux jetons en démarrage » ou les « longues traînes ». Les contrats incluent fréquemment des clauses telles que « prêt de jetons », « remboursement de frais pour création de marché », « garantie minimale de liquidité ».

-

Créateurs de marché algorithmiques ou LP AMM : incluant les fournisseurs de liquidité (LP) dans les modèles AMM, certains systèmes automatisés à faible intervention humaine, ou encore de petites structures ou robots spécialisés. Leurs caractéristiques : capital modeste ou moyen, participation principalement aux pools AMM sur chaîne ou à des protocoles personnalisés ; une capacité de gestion des risques et de couverture souvent inférieure à celle des market makers professionnels, ce qui les expose à retirer la liquidité ou à voir la profondeur chuter en cas de conditions extrêmes ; ils sont plus fragmentés sur le marché, fournissant une « liquidité fine » aux jetons de longue traîne ou protocoles multi-chaînes.

3. Mécanismes et modèles de revenus

Bien que l’on imagine souvent les market makers comme des « teneurs de marché internes », leur modèle économique ressemble davantage à une « usine à frais de transaction haute fréquence », accumulant des bénéfices minuscules mais stables via les écarts.

-

Capture des spreads : c’est la base de toute activité de création de marché. Les market makers maintiennent des cotations bilatérales stables entre meilleur acheteur et meilleur vendeur. Lorsqu’une transaction a lieu, ils réalisent un profit égal à l’écart entre achat et vente. Par exemple, s’ils affichent un ordre d’achat BTC à 64 000 $ et un ordre de vente à 64 010 $, ils gagnent 10 $ si un utilisateur achète au prix de vente. Bien que chaque profit soit minime, à des fréquences de millions d’opérations, le rendement annuel devient très conséquent.

-

Frais de remboursement et incitations : la majorité des bourses adoptent un système maker-taker : les soumissionnaires (makers), en apportant de la liquidité, bénéficient de tarifs réduits ou de remboursements, tandis que les preneurs (takers) paient des frais plus élevés. Grâce à leur volume massif et à l’automatisation algorithmique, les market makers génèrent durablement des revenus positifs via ces remboursements. De plus, les bourses ou projets offrent souvent des incitations supplémentaires, comme un pourcentage de frais reversé, une allocation de jetons, ou des subventions spéciales en phase initiale.

-

Couverture et arbitrage de base : les stocks détenus par les market makers sont inévitablement exposés à la volatilité des prix. Pour rester en position « neutre », ils utilisent des contrats perpétuels, à terme, des options ou des emprunts pour se couvrir. Par exemple, s’ils détiennent trop d’ETH, ils peuvent vendre à découvert une quantité équivalente sur le marché des contrats à terme, verrouillant ainsi leur exposition. En outre, lorsque le prix spot diffère du prix futur (base), ils pratiquent l’arbitrage « acheter bas, vendre haut » pour réaliser un gain sans risque.

-

Arbitrage statistique et opportunités structurées : au-delà des gains standards sur spreads, les market makers recherchent diverses micro-opportunités :

-

Arbitrage intercontrat : écarts entre différents contrats de livraison pour une même crypto-monnaie ;

-

Arbitrage inter-jeton : écarts de prix entre actifs corrélés (ex : stETH et ETH) ;

-

Arbitrage de volatilité : exploitation des différences entre la volatilité implicite des options et la volatilité historique ;

-

Arbitrage de taux de financement : équilibrer les coûts de financement entre marchés via emprunt ou couverture ;

-

Ces stratégies forment ensemble la « matrice de profit » des market makers. Contrairement aux spéculateurs, ils ne parient pas sur la direction, mais tirent leur avantage de l’échelle, de la vitesse, de la gestion des risques et des algorithmes. Sur un marché dont le volume quotidien dépasse cent milliards de dollars, même un spread moyen de 0,02 % suffit à alimenter un système de revenus colossal.

Trois. Revue des principaux market makers

Grâce aux market makers, le marché cryptographique est passé d’un système de « cotation désordonnée » à un système de « matching durable ». Les acteurs dominants aujourd’hui incluent Jump Trading, Wintermute, B2C2, GSR, DWF Labs, Amber Group et Flow Traders. Ce chapitre analyse leurs origines, styles, tailles et structures de portefeuille représentatives.

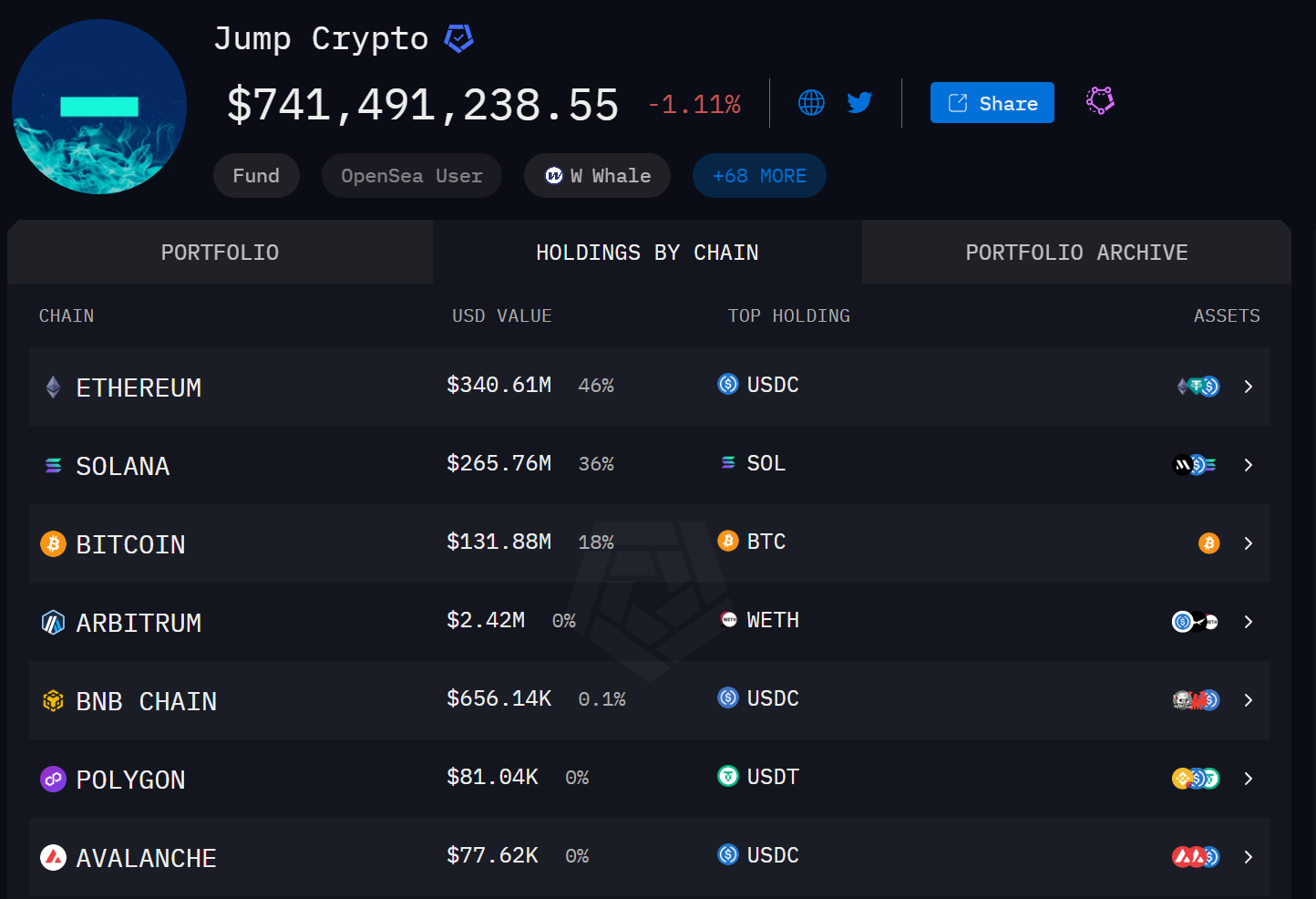

1. Jump Trading

Source : https://intel.arkm.com/explorer/entity/jump-trading

Présentation : issu de la finance quantitative traditionnelle, investit également dans la recherche et les infrastructures. Selon les données Arkham, au 23 octobre 2025, la taille du portefeuille de Jump Trading était d’environ 740 millions de dollars.

Style de création de marché : orientation plus marquée vers la « gestion de trésorerie + positions à bêta moyen-faible » : forte part de stablecoins et de produits dérivés de mise en gage ; ajuste dynamiquement ses positions de mise en gage/dépôt lors des fortes fluctuations du marché, effectuant de gros rachats et conversions.

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : SOL, BTC, USDC, USDT, ETH

-

Actifs phares détenus : USD1, WLFI, W, SHIB, JUP, etc.

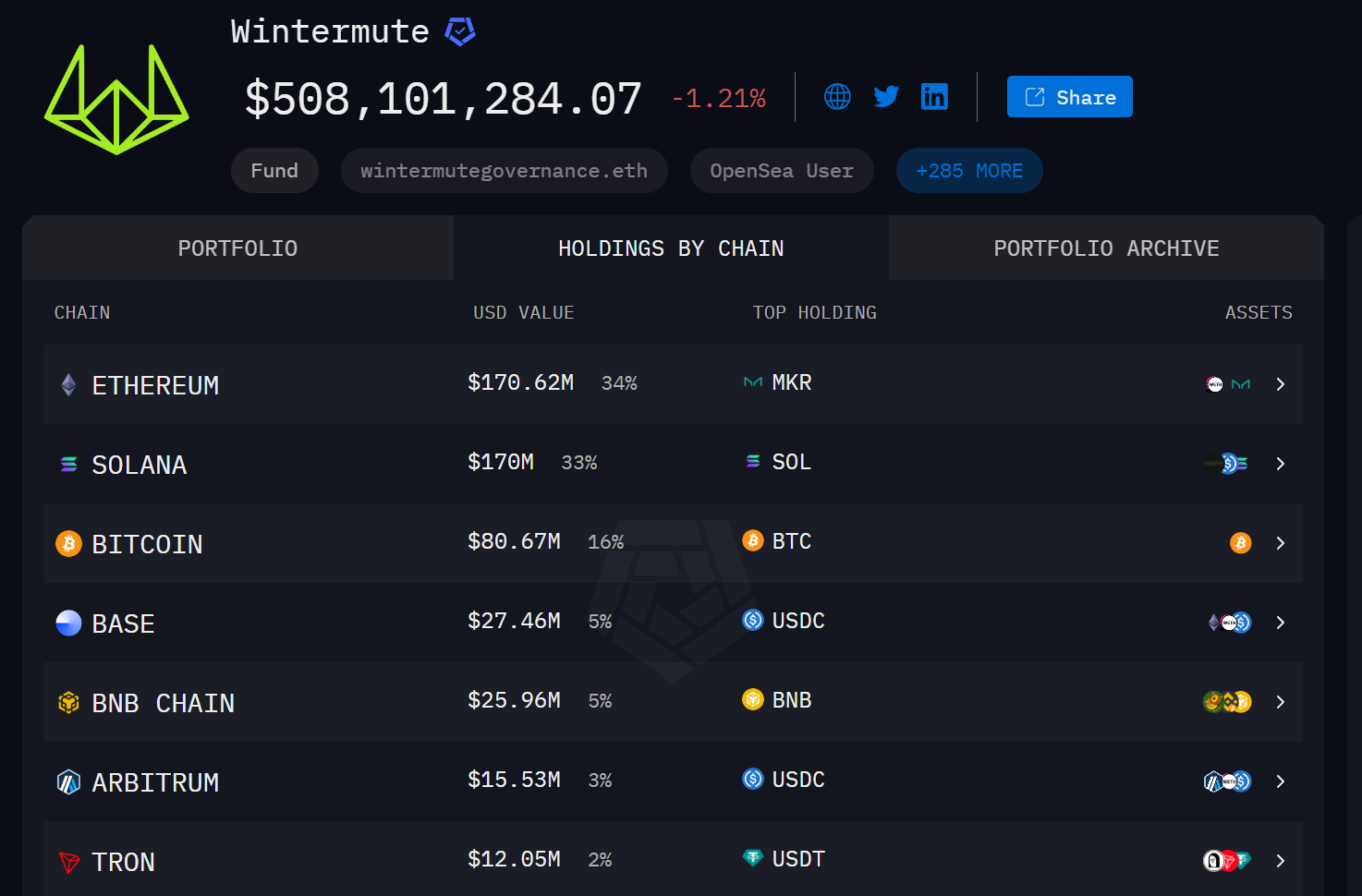

2. Wintermute

Source : https://intel.arkm.com/explorer/entity/wintermute

Présentation : ancien market maker quantitatif, présent sur les marchés centralisés et décentralisés ; actif non seulement sur les principales cryptomonnaies, mais aussi très présent depuis deux ans sur les nouveaux jetons tendance et les Meme coins, assurant souvent la fourniture de liquidité lors du lancement de projets. Selon Arkham, au 23 octobre 2025, la taille de son portefeuille était d’environ 500 millions de dollars.

Style de création de marché : création de marché transversal (multi-marchés, multi-produits), pilotée par événements (nouveaux jetons/TGE), combinant stratégies haute fréquence et grille ; lors du démarrage d’un nouvel actif, obtient souvent des allocations ou accepte des prêts pour fournir une cotation bilatérale. A été publiquement identifié comme l’un des market makers d’Ethena (ENA).

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : SOL, BTC, USDC, MKR, RSTETH

-

Actifs phares détenus : LINK, ENA, PENGU, FARTCOIN, Binance Life, etc.

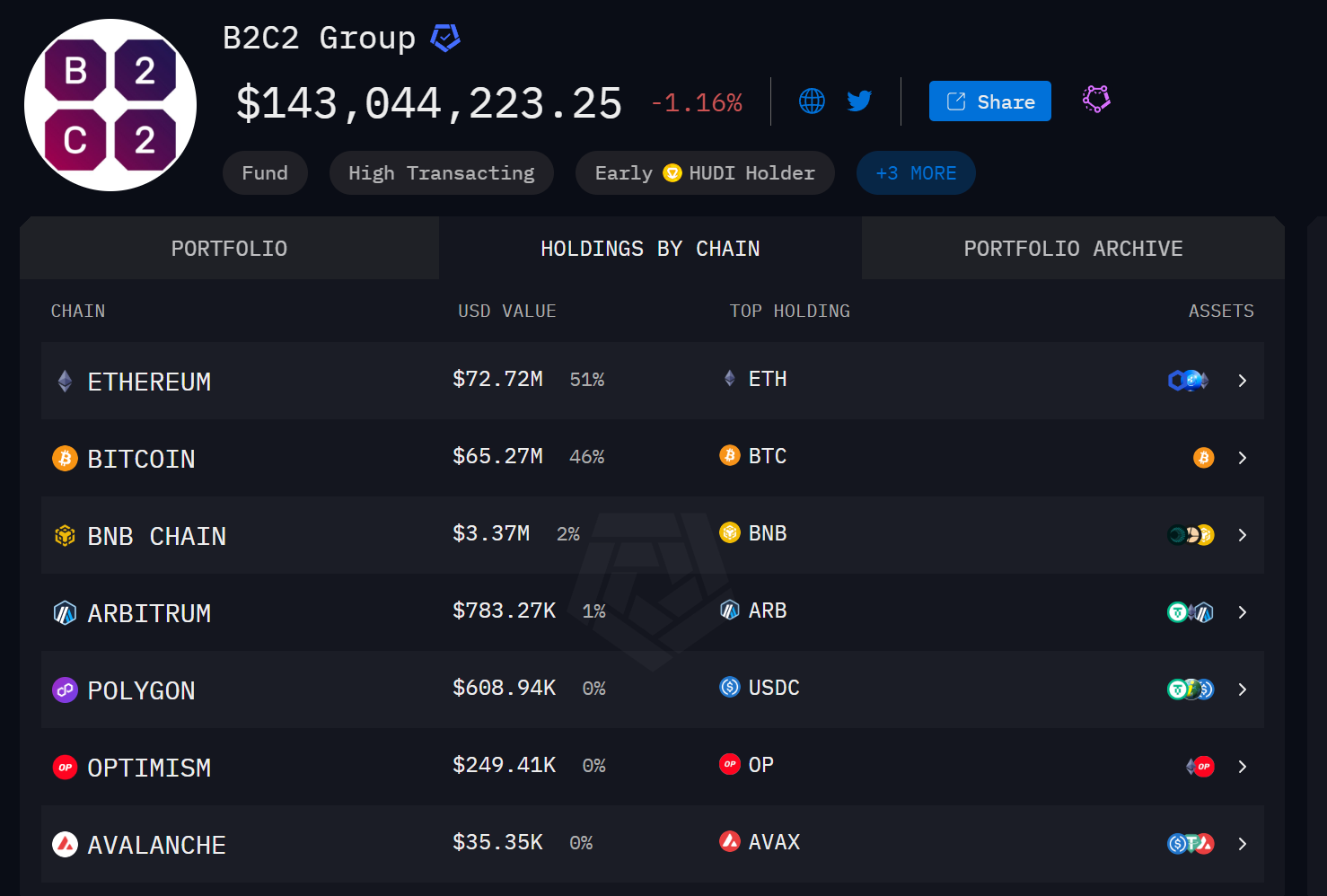

3. B2C2

Source : https://intel.arkm.com/explorer/entity/b2c2

Présentation : ancien market maker institutionnel et fournisseur de liquidité OTC, détenu par le groupe financier japonais SBI ; collabore étroitement avec plusieurs grandes plateformes et scénarios réglementés. Selon Arkham, au 23 octobre 2025, sa taille de portefeuille était d’environ 140 millions de dollars.

Style de création de marché : fort accent sur le « service principal pour institutions + externalisation de liquidité » ; couvre de manière stable les principales cryptos et celles à longue traîne et forte liquidité ; publie parfois dans ses analyses des données de transaction et sens d’achat/vente par actif.

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : BTC, ETH, RLUSD, LINK, AAVE

-

Actifs phares détenus : LINK, BNB, UNI, FDUSD, ASTER, etc.

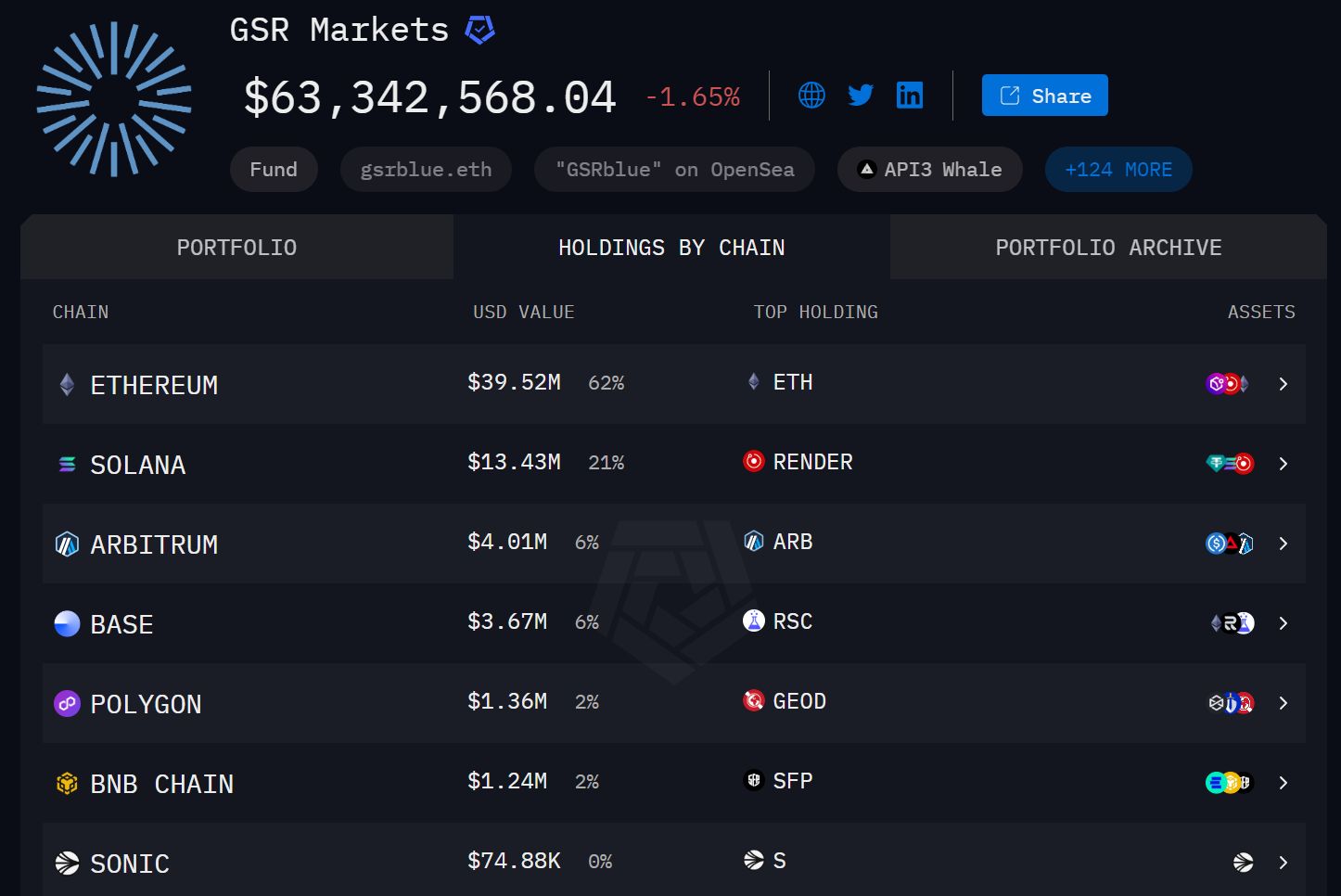

4. GSR Markets

Source : https://intel.arkm.com/explorer/entity/gsr-markets

Présentation : fondé en 2013, dispose de licences réglementaires complètes (comme à Singapour), l’un des premiers market makers cryptographiques professionnels. Selon Arkham, au 23 octobre 2025, sa taille de portefeuille était d’environ 60 millions de dollars.

Style de création de marché : « profil institutionnel + trading complet » — combine création de marché, produits structurés et exécution programmée ; intervient fréquemment en tant que market maker officiel pour gérer la liquidité durant le TGE ou la phase de circulation.

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : ETH, RNDR, ARB, SOL, SXT

-

Actifs phares détenus : AAVE, FET, RSC, SKY, SHIB, etc.

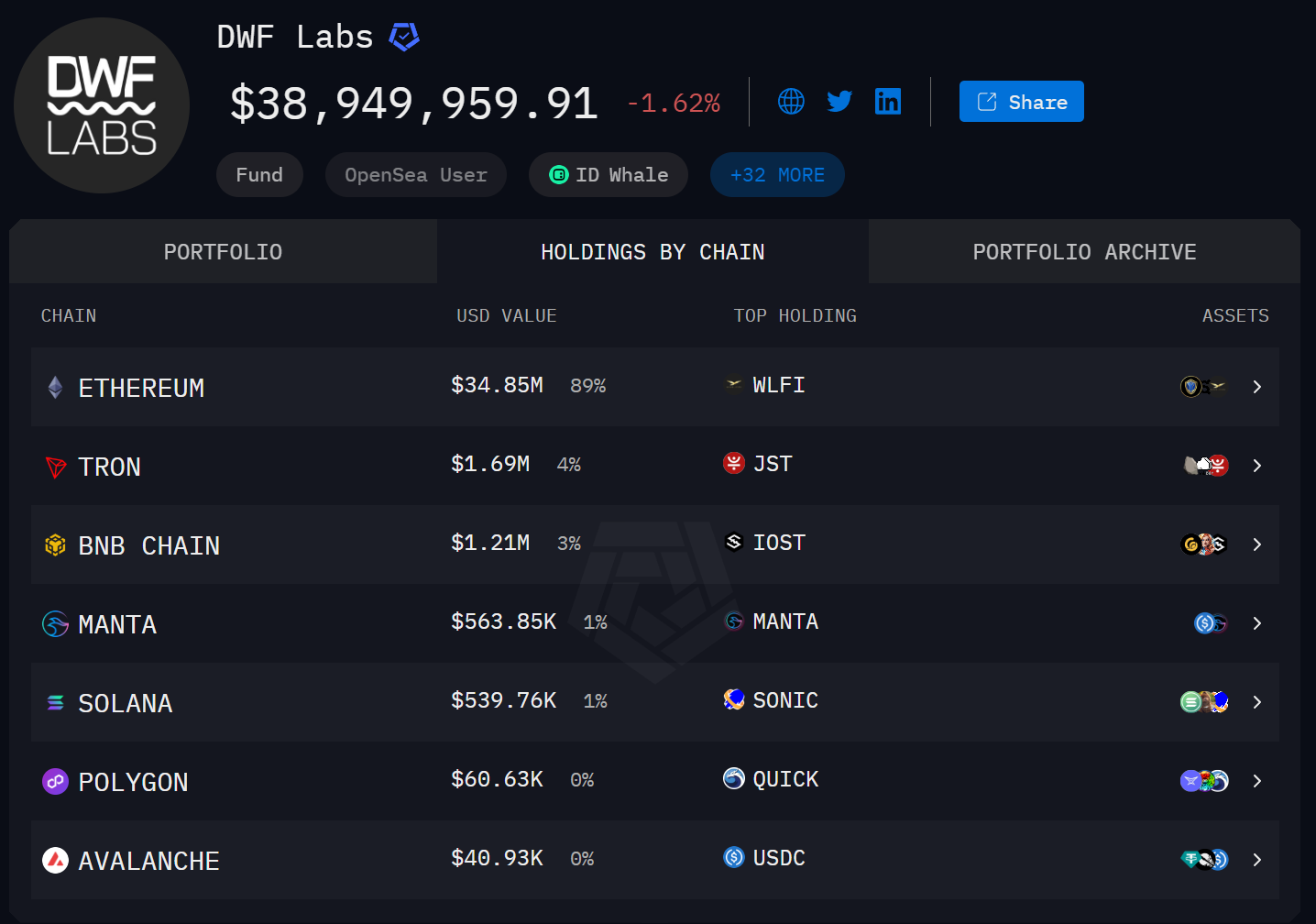

5. DWF Labs

Source : https://intel.arkm.com/explorer/entity/dwf-labs

Présentation : double moteur « investissement + création de marché », interventions fréquentes, couverture large de jetons. Selon Arkham, au 23 octobre 2025, la taille de son portefeuille était d’environ 40 millions de dollars.

Style de création de marché : combinaison de démarrage à froid pour nouveaux actifs et création de marché secondaire ; excelle à exploiter une couverture étendue entre bourses et multi-chaînes pour gérer spreads et stocks ; stratégie de portefeuille axée sur « Beta + longue traîne ».

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : WLFI, JST, FXS, YGG, GALA

-

Actifs phares détenus : SONIC, JST, PEPE, SIREN, AUCTION, etc.

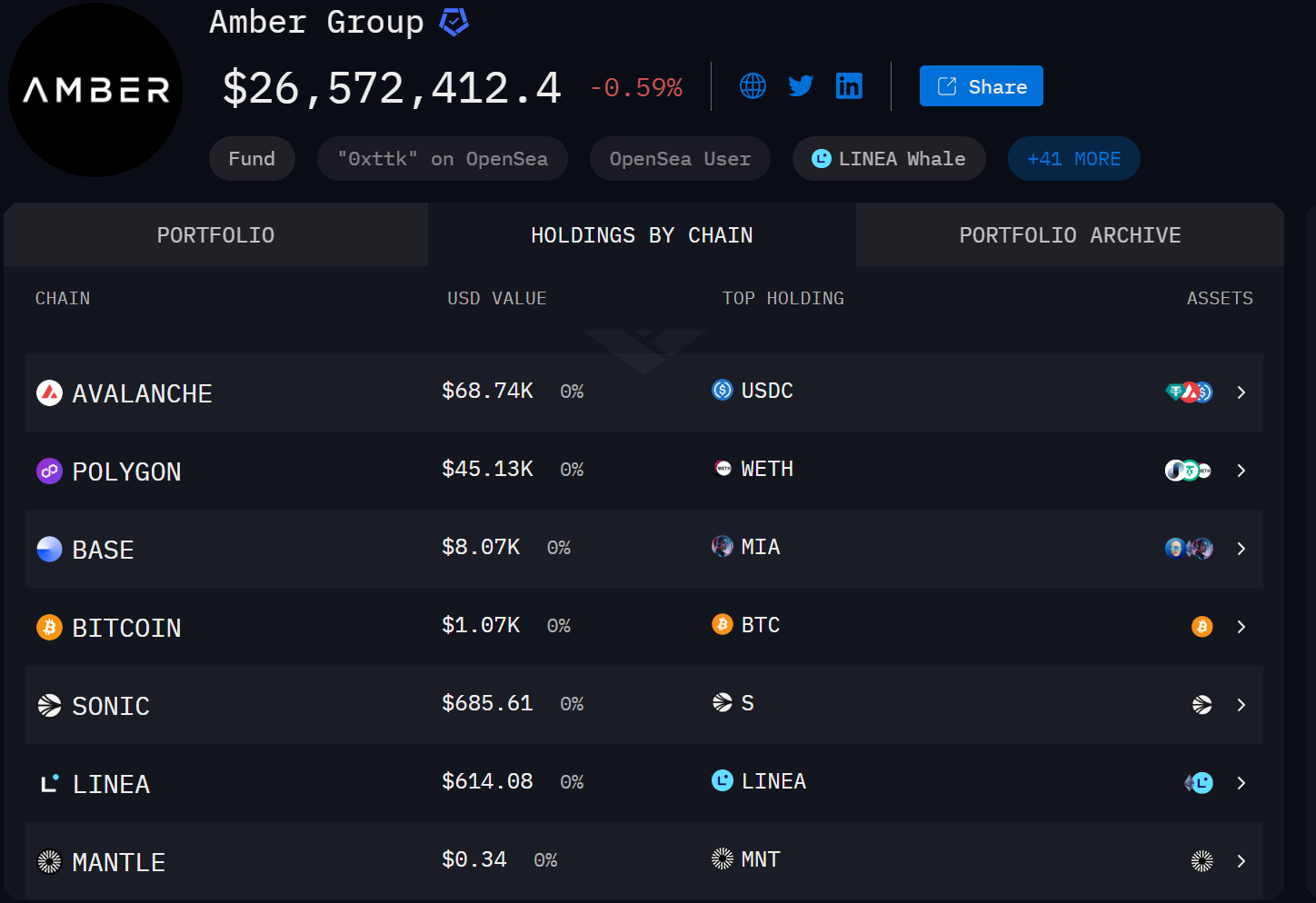

6. Amber Group

Source : https://intel.arkm.com/explorer/entity/amber

Présentation : institution asiatique à implantation mondiale, offrant des services complets de trading et de liquidité, combinant création de marché, produits dérivés, custody et infrastructures. Selon Arkham, au 23 octobre 2025, sa taille de portefeuille était d’environ 26 millions de dollars.

Style de création de marché : centré sur la « création de marché institutionnel + démarrage de projets », combinant recherche et stratégies pilotées par événements ; utilise fréquemment des prêts ou allocations de jetons au moment du TGE/premier listing pour stabiliser les cours et la profondeur.

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : USDC, USDT, G, ETH, ENA

-

Actifs phares détenus : G, ENA, MNT, LINEA, YB, etc.

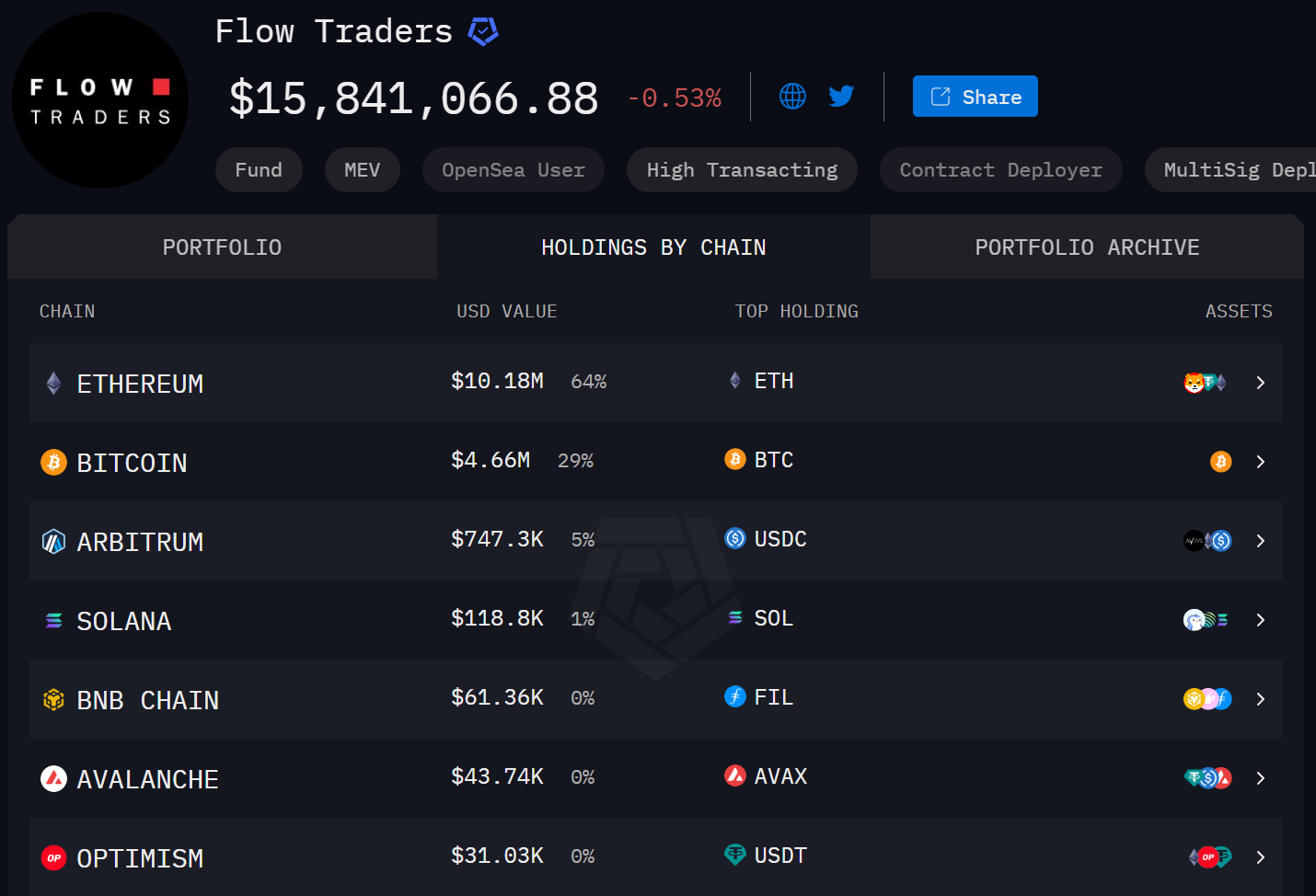

7. Flow Traders

Source : https://intel.arkm.com/explorer/entity/flow-traders

Présentation : leader européen mondial dans la création de marché pour ETP/ETF, entré dans la crypto en 2017, désormais l’un des principaux fournisseurs de liquidité et de couverture pour les ETP cryptos. Selon Arkham, au 23 octobre 2025, sa taille de portefeuille était d’environ 15 millions de dollars.

Style de création de marché : utilise les ETP cotés comme pivot, offrant aux investisseurs secondaires des cotations continues et un service de souscription/remboursement pour produits passifs/actifs ; couvre plus de 200 ETP cryptos, avec des actifs sous-jacents dépassant 300 jetons.

Jetons représentatifs détenus

-

Cinq principaux actifs détenus : ETH, BTC, USDT, USDC, SOL

-

Actifs phares détenus : FIL, AVAX, SHIB, WLFI, DYDX, etc.

Ces sept market makers gèrent collectivement plus de 1,5 milliard de dollars d’actifs visibles sur chaîne, jouant un rôle clé dans la fourniture de profondeur, la découverte des prix et la prise en charge des risques sur de nombreuses bourses et protocoles. Des hautes fréquences quantitatives aux market makers institutionnels, du démarrage de nouveaux jetons à la couverture d’ETF, d’Asie en Europe, ces sept acteurs couvrent presque tous les jetons principaux et tendance parmi les 500 premiers par capitalisation, formant la colonne vertébrale de la liquidité cryptographique mondiale.

Quatre. Controverses et conflits auxquels sont confrontés les market makers

En raison d’asymétries d’information, de désalignements d’incitations et de contrats opaques, la création de marché peut glisser d’un bien public vers un jeu d’intérêt privé. Les conflits rencontrés par les market makers incluent ceux entre manipulation des prix et fourniture de liquidité, gestion rationnelle des risques et volatilité du marché, caractère public et motivation lucrative.

1. Conflit entre manipulation des prix et fourniture de liquidité

Au début du marché cryptographique, le rôle tripartite « market maker = cotation autonome + investissement + conseil » était courant. Mais ce chevauchement signifie que le fournisseur de liquidité peut être en situation de conflit d’intérêts : chargé d’assurer la cotation et la stabilité pour un projet, il peut aussi détenir ou recevoir une grande quantité de jetons à vendre, ayant alors intérêt à faire monter les prix avant de liquider à bas prix. Par exemple, le contrat entre Movement Labs et son market maker désigné a suscité une vive controverse : environ 66 millions de jetons MOVE (soit environ 5 % de la circulation publique) ont été transférés à une entité spécialisée en création de marché, à laquelle on a accordé une clause autorisant la vente « dès qu’une certaine capitalisation est atteinte », et ces jetons ont été vendus en une journée après le listing, générant un profit d’environ 38 millions de dollars.

Il apparaît donc que les market makers peuvent être à la fois fournisseurs de liquidité et outils de manipulation des prix. Toute disposition opaque en matière de création de marché peut donc être perçue comme une « transaction grise », sapant ainsi la confiance du marché.

2. Conflit entre gestion rationnelle des risques et volatilité du marché

Les revenus des market makers proviennent principalement des spreads, remboursements de frais et gains de couverture, tandis que les risques augmentent brutalement en période de forte volatilité. La maximisation rationnelle du profit les pousse à prioriser leur propre protection plutôt que de « maintenir la profondeur ». Dans des conditions extrêmes, les market makers peuvent collectivement réduire la liquidité, devenant ainsi des accélérateurs de l’effondrement du marché. Le krach des 10-11 octobre 2025 en est un exemple typique. Lorsqu’un événement de risque a soudainement été déclenché, les modèles de risque de plusieurs market makers (exposition unitaire, VaR, échec de couverture, seuils de pression de liquidité) se sont simultanément activés, les obligeant à choisir de « se retirer activement » ou de « réduire temporairement leurs ordres ».

Ce comportement, bien que rationnel du point de vue de la gestion des risques, transforme le marché, du point de vue macroéconomique, en un système où il n’existe plus que des « vendeurs » sans « acheteurs effectifs », vidant la profondeur. Les ordres au marché ordinaires sont rapidement exécutés, entraînant une dégradation immédiate des prix. Les systèmes de liquidation forcée déclenchent alors davantage de fermetures, créant une réaction en chaîne seconde par seconde, faisant baisser encore les prix, relançant les seuils de contrôle des risques des market makers, générant un cercle vicieux aboutissant à une chute en cascade. Autrement dit, l’effondrement du marché n’est pas dû à une « vente trop violente », mais à une « couverture trop faible ».

3. Conflit entre expansion des activités et profondeur

Avec la croissance exponentielle du nombre de jetons et l’accélération du cycle de vie des narratifs, les market makers font face à un défi structurel sans précédent. L’ancien modèle de création de marché haute fréquence, centré sur les principales cryptomonnaies et quelques bourses, doit désormais s’adapter à un écosystème fragmenté, multi-chaînes et multi-actifs. Bien que les grandes institutions aient un avantage en termes d’algorithmes et de capital, leurs modèles sont souvent conçus autour de BTC, ETH, etc., et difficilement reproductibles sur des centaines de nouveaux jetons. Pour les market makers, la difficulté majeure n’est plus « peut-on être rentable ? », mais « comment étendre la portée des services sans sacrifier la profondeur ? ».

La création de marché nécessite fondamentalement un investissement tripartite en capitaux, puissance de calcul et données, mais ces ressources deviennent rares en période d’expansion rapide. Pour couvrir plus d’actifs, les market makers doivent améliorer leur automatisation et leur réutilisation stratégique — via des moteurs unifiés, des routages algorithmiques multi-chaînes, des réglages paramétriques par IA — afin d’accélérer le déploiement sur de nouveaux actifs. Toutefois, cette expansion à grande échelle s’accompagne inévitablement d’une diffusion des risques : migration retardée des stratégies menant à des erreurs de cotation, amplification de la volatilité sur les jetons peu liquides, complexification de la gestion des positions.

4. Conflit entre « bien public » et motivation lucrative

La création de marché consiste fondamentalement à utiliser un capital privé pour fournir une liquidité publique : elle réduit les frictions pour tous les traders et améliore la découverte des prix, mais expose individuellement des institutions à des risques de stock et de queue. Les contrats entre projets et market makers incluent souvent des clauses de prêt, remboursement de frais, seuils de sortie, et les KPI peuvent porter sur la « capitalisation ou prix » plutôt que sur la « profondeur durable », incitant ainsi à des comportements de « poussée des prix puis vente ».

Quand la divulgation et les contraintes sont insuffisantes, la création de marché peut dévier de son rôle de fournisseur de liquidité, passant d’un bien public à une offre opportuniste. Elle peut stabiliser le marché, mais aussi devenir un point de rupture de liquidité.

Cinq. Perspectives : de la « profondeur invisible » à la « liquidité institutionnalisée »

Le véritable point de fragilité du marché cryptographique ne réside ni dans la taille du capital ni dans la volatilité elle-même, mais dans l’incertitude concernant « qui fournit la liquidité et quand il se retirera ». Avec l’explosion du nombre de jetons et l’accélération des changements de narratif, le rôle des market makers est contraint d’évoluer : d’équipes quantitatives servant uniquement les actifs principaux, ils deviennent des réseaux distribués de liquidité couvrant des milliers de jetons, actifs multi-chaînes et stablecoins. Le défi futur n’est plus seulement « comment en faire plus », mais surtout « comment le faire plus solidement, plus transparentment et plus conformément à la réglementation ».

1. Transparence et divulgation d’informations

Pour qu’un écosystème de création de marché soit sain, la transparence de l’information est une condition minimale. La collaboration entre projet et market maker ne doit pas se limiter à des slogans flous de « soutien à la liquidité », mais doit être institutionnalisée par la divulgation contractuelle :

-

Révéler les clauses clés du contrat de création de marché : montants, quantités de prêt de jetons, taux de remboursement, conditions de sortie ;

-

Révéler la liste des principaux market makers et la liste blanche de leurs adresses, permettant au public de vérifier l’origine réelle des ordres ;

-

Publier périodiquement les données de profondeur, les variations de spreads, les indicateurs d’efficacité (temps de réponse des ordres, taux d’annulation, taux de remplissage).

Pour les bourses, elles doivent également intégrer le comportement des market makers dans leur surveillance habituelle : surveiller les anomalies de spread, concentration de positions, vitesses inhabituelles d’annulation ; en cas de signes de manipulation comme « faux ordres », « auto-trading », « transactions circulaires entre comptes liés », elles doivent avoir le pouvoir de suspendre ou de réduire leurs droits. À l’avenir, les explorateurs de blockchain et les plateformes d’analyse pourront normaliser davantage ces indicateurs, créant un score public d’évaluation de la « qualité de liquidité ». Lorsque les participants peuvent clairement voir quel market maker « offre la profondeur la plus stable, répond le plus vite », la création de marché cessera d’être une boîte noire, devenant un service compétitif et auditables.

2. Mécanismes de circuit-breaker et de récupération

Dans les conditions extrêmes, le retrait des market makers est un choix rationnel, mais le marché a besoin d’un « dispositif tampon au niveau système ». Ainsi, les mécanismes de circuit-breaker et de récupération deviendront une direction clé de l’institutionnalisation du marché cryptographique.

Lorsqu’un market maker principal active son arrêt de sécurité, la bourse ou la couche protocole devrait automatiquement activer un « mécanisme d’accès à des market makers de sec

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News