Dix questions-réponses pour lever le voile sur la « boîte noire » des market makers : pourquoi les VC entrent-ils en lice ? Les projets sont-ils vraiment exposés au double jeu ?

TechFlow SélectionTechFlow Sélection

Dix questions-réponses pour lever le voile sur la « boîte noire » des market makers : pourquoi les VC entrent-ils en lice ? Les projets sont-ils vraiment exposés au double jeu ?

Ce document recense certaines questions fréquemment posées concernant les market makers cryptos (principalement ceux fournissant des services de liquidité aux projets sur les CEX), ainsi que des réponses de référence.

Rédaction : flowie, Nianqing, ChainCatcher

La semaine dernière, Binance a soudainement interdit officiellement les market makers, déplaçant ainsi le conflit des VC et des bourses vers les market makers. Pourtant, pour la majorité des gens, les market makers restent une boîte noire, difficile à comprendre et souvent sujette à malentendus. Cet article compile les questions fréquemment posées par la communauté concernant les market makers cryptos (principalement ceux qui accompagnent les projets lors de leur cotation sur les CEX), ainsi que des réponses de référence.

1. Quels sont les acteurs du marché crypto ?

Actuellement, RootData recense environ 60 market makers spécialisés dans la crypto. Toutefois, le nombre réel d’acteurs sur le marché est probablement bien plus élevé, car de nombreux market makers opèrent en coulisses, anonymement.

Par ailleurs, parmi ces 60 entités publiques, seules quelques-unes sont visibles aux yeux du grand public. Les projets avec lesquels les market makers collaborent demeurent largement inconnus pour la plupart des utilisateurs.

Il est difficile de classer ou de hiérarchiser clairement les market makers, mais selon leurs positions totales sur la blockchain, les acteurs principaux ayant les plus grandes capacités financières incluent Jump Trading, Wintermute, QCP Capital, GSR Markets, B2C2 Group, Cumberland DRW, Amber Group et Flow Traders — tous des noms bien connus du secteur.

2. Quels market makers pourraient être des manipulateurs de marché ?

D’un point de vue professionnel, on distingue généralement deux types de market makers : les actifs et les passifs. @MetalphaPro, Maxxx, responsable de l’écosystème chez Market Maker Pro, a fait une présentation détaillée sur ce sujet via un fil Twitter. À lire absolument : « L’aveu d’un market maker : guide de survie dans la forêt obscure des projets ».

En résumé, les market makers actifs sont souvent perçus comme des « manipulateurs », pouvant collaborer ou trahir les projets afin de manipuler artificiellement les prix et exploiter les petits investisseurs. Nombre d’entre eux ne sont révélés qu’à la suite d’enquêtes ou de poursuites judiciaires.

Les market makers passifs, quant à eux, fournissent principalement de la liquidité en plaçant des ordres au meilleur bid et ask sur le carnet d’ordres des bourses centralisées. Leur rôle est neutre, sans influence directe sur le cours. Leurs stratégies et technologies sont relativement standardisées.

Étant donné les risques importants liés à la conformité réglementaire, les market makers actifs préfèrent généralement garder l’anonymat.

Certains peuvent même se cacher derrière des structures d’investissement ou d’accélération.

Ainsi, Web3port, récemment identifié parmi les market makers bannis par Binance, se présentait comme un incubateur. Au cours de l’année écoulée, il aurait participé à 26 levées de fonds, dont au moins six projets ont déjà lancé leur jeton.

Le niveau de rentabilité peut aussi aider à identifier si un market maker est actif ou passif. Selon l’expert crypto @octopusycc, les institutions « très rentables » seraient souvent en réalité des manipulateurs plutôt que de véritables market makers.

En effet, un vrai service de market making consiste à proposer des prix d’achat et de vente afin de maintenir la liquidité et stabiliser les prix. Ce modèle génère peu de bénéfices, et repose souvent sur des incitations fournies par les bourses.

3. Quels market makers cryptos ont été poursuivis ou investigués par les autorités ?

Après le krach crypto de 2022, les market makers sont devenus une cible prioritaire des régulateurs. Toutefois, sous l’administration Trump, l’assouplissement du cadre réglementaire a conduit à la levée progressive de certaines poursuites ou à des règlements amiables.

Jump Crypto a été l’un des premiers visés. En 2023, un document collectif de poursuite aux États-Unis a révélé que sa filiale Tai Mo Shan Limited avait collaboré avec Terra pour manipuler le prix du stablecoin UST lors de son effondrement en 2022, réalisant près de 1,3 milliard de dollars de profits. L’entreprise a donc été poursuivie par la SEC pour manipulation de marché et exercice illégal d’activités de courtage non enregistré. En décembre 2024, Tai Mo Shan a accepté de payer 123 millions de dollars à la SEC pour régler l’affaire, et a depuis relancé ses activités crypto après avoir élargi son équipe.

Outre cette plainte de la SEC, le 20 juin 2024, selon un rapport de Fortune, la CFTC enquêtait également sur Jump Crypto, bien qu’aucune accusation formelle n’ait encore été portée. À lire : « Histoire trouble, Jump tente de relancer ses activités crypto dans une situation délicate ».

Un autre grand acteur, Cumberland DRW, a également été accusé par la SEC d’exercer illégalement des activités de courtage non enregistrées, et d’avoir tiré illégalement des millions de dollars de profits via des transactions avec des investisseurs. Récemment, cette affaire a également été abandonnée.

Comparativement à ces grands noms, en octobre 2024, une vaste opération menée conjointement par la SEC, le FBI et le DOJ a inculpé dix-huit individus et entités pour fraude et manipulation massive sur le marché crypto, révélant ainsi l’existence de plusieurs market makers obscurs comme Gotbit Consulting, ZM Quant Investment et CLS Globa, qualifiés principalement de market makers spécialisés dans les memes coins.

En dehors des poursuites réglementaires, DWF Labs, très actif ces dernières années, a été à plusieurs reprises mis en cause par des médias comme CoinDesk et The Block pour manipulation de marché.

Par exemple, The Block a révélé que DWF, en seulement 16 mois, avait collaboré avec 35 % des jetons parmi les 1000 premiers par capitalisation. Une raison clé serait que DWF promettait explicitement aux clients de « faire monter le prix ». Peu après sa création en septembre 2022, ses documents promotionnels mentionnaient abondamment les actions sur les prix. Dans un chapitre intitulé « Gestion des prix », DWF affirmait pouvoir synchroniser ses efforts avec les équipes marketing des projets pour influencer la réaction du prix aux événements — autrement dit, « coordonner les hausses profitables ». À lire : « The Block dévoile DWF Labs : les secrets derrière ses 470 projets investis ».

4. Quels sont les comportements malveillants courants des market makers ?

Les mauvaises pratiques des market makers se manifestent généralement par des abus envers le marché ou envers les projets. Les manipulations les plus fréquentes incluent :

-

Wash trading : acheter et vendre simultanément un actif pour créer artificiellement de l’activité commerciale, gonfler le volume et la liquidité.

-

Fraude par ordre fantôme : passer de gros ordres d’achat ou de vente sans intention réelle d’exécution, afin de tromper d’autres traders et influencer le prix.

-

Pump and dump : coordonner avec d'autres acteurs pour acheter massivement un actif, le faire grimper artificiellement, puis vendre à profit, provoquant un effondrement du prix.

Les exemples d’abus envers le marché ne manquent pas. Jump Crypto, condamné à payer 123 millions de dollars pour sa manipulation du prix de l’UST aux côtés de Terra, ou Alameda Research, qui a contribué à l’effondrement du dernier marché haussier, illustrent parfaitement ce phénomène.

Voici maintenant un cas d’abus envers un projet :

En octobre 2024, l’éditeur de jeux crypto Fracture Labs a intenté une action en justice contre Jump Trading, l’accusant d’avoir mené un schéma de « pump and dump » avec son jeton DIO.

Selon la plainte, Fracture Labs avait conclu un accord avec Jump en 2021 pour faciliter la cotation initiale du DIO sur Huobi (aujourd’hui HTX). Fracture Labs a prêté 10 millions de DIO (500 000 USD) à Jump, et envoyé 6 millions de jetons (300 000 USD) à HTX. Le prix du DIO a ensuite grimpé jusqu’à 0,98 USD, valorisant la position de Jump à 9,8 millions de dollars. Jump a alors vendu toute sa position au sommet.

Ce « dégagement massif » a fait chuter le DIO à 0,005 USD. Jump a ensuite racheté 10 millions de DIO à bas prix (environ 53 000 USD), les a rendus à Fracture Labs, puis mis fin au contrat.

Ce type de collaboration, appelé Token loan (prêt de jetons), est courant. Malgré cela, les cas où les projets se font exploiter ne sont pas rares.

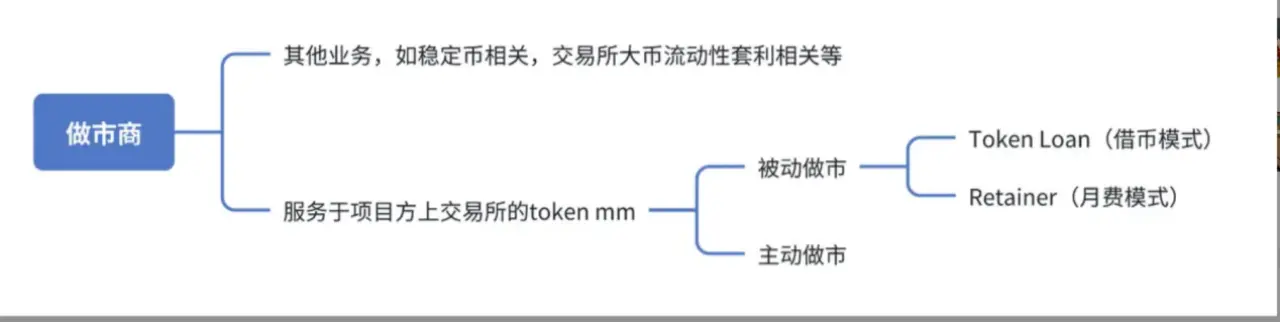

5. Quels sont les modèles de collaboration entre market makers et projets ?

Comme mentionné précédemment, les market makers se divisent en actifs et passifs.

Les market makers actifs n’ont souvent aucune norme fixe. Comme l’a souligné Maxxx sur Twitter, les termes de collaboration varient énormément : prêt de jetons, accès API, financement croisé, partage de profits, etc. Certains acteurs informels agissent sans même consulter le projet, utilisant leurs propres fonds pour accumuler des jetons, puis prennent le contrôle du prix dès qu’ils disposent de suffisamment de parts.

Mais comment manipulent-ils le marché ? Guangwu, fondateur de Canoe, a partagé dans un article les méthodes typiques utilisées par les institutions pour gérer un jeton.

-

Contrôle total (Strong hand control) : choisir un projet dont les fondamentaux sont solides, puis entamer une opération (le projet peut être au courant ou non, cela n’a pas grande importance).

-

Phase 1 – Accumulation : achat progressif à bas prix.

-

Phase 2 – Consolidation : renforcement de la position avec d’autres market makers. L’indicateur principal est le volume. Une première hausse est initiée, suivie d’un échange de jetons entre market makers durant une période de consolidation (réduction des coûts, meilleure utilisation du capital, modélisation des risques).

-

Phase 3 – Dump : poussée finale à la hausse tout en vendant progressivement pour récupérer les capitaux. Certaines institutions peuvent même aider ponctuellement à améliorer les fondamentaux du projet.

Une autre méthode consiste à ancrer la valeur du jeton via des prêts ou produits dérivés, améliorant rapidement la qualité apparente des fondamentaux grâce au volume et aux flux de capitaux. L’ancien responsable des trades chez FTX, @octopuuus, a par exemple expliqué que sous ce modèle, en utilisant FTT comme garantie pour emprunter BTC/ETH, la valeur de FTT devient indirectement liée à celle du BTC/ETH. Grâce à des cycles de prêt avec effet de levier, il est même possible d’utiliser les BTC/ETH obtenus pour faire monter le prix du FTT. À lire : « L’histoire des manipulateurs : les amours et haines entre market makers, projets et bourses ».

Les services offerts par les market makers passifs sont en revanche plus standardisés. Deux modèles dominent : le prêt de jetons (Token loan) et le paiement mensuel forfaitaire. Le modèle Token loan est aujourd’hui le plus répandu. À lire : « L’aveu d’un market maker : guide de survie dans la forêt obscure des projets ».

Source : Tweet de Maxxx

Dans le modèle Token loan, le projet prête une partie de ses jetons au market maker pour assurer la liquidité.

À l’expiration du contrat, les jetons doivent être restitués, mais selon une valeur d’exercice prédéfinie (« option value »). Par exemple, si 1 million de jetons valant 100 000 USD sont prêtés, avec une option value de 3 %, le projet récupère 3 000 USD de revenus à la restitution. Cette option value constitue la principale source de revenus du market maker.

Le modèle Token loan permet au projet de bénéficier rapidement d’une liquidité professionnelle, tout en évitant les risques liés à une gestion autonome.

Le modèle forfaitaire mensuel est plus simple : le projet ne prête pas ses jetons, le market maker intervient via une connexion API. Le projet n’a pas à craindre une mauvaise conduite du market maker, mais assume seul les gains et pertes générés par les ordres placés. Il doit en outre payer un frais mensuel.

6. À quel point le marché est-il compétitif ? Pourquoi les VC veulent-ils monter leurs propres équipes de market making ?

Comme le souligne Maxxx sur Twitter, non seulement le secteur du market making est de plus en plus concurrentiel, mais de nombreux VC et projets montent temporairement leurs propres équipes pour intervenir directement. Certains n’ont même pas de compétences minimales en trading, mais préfèrent tenter le coup — après tout, beaucoup de projets finissent par zéro, donc ils n’ont rien à rembourser.

La raison est claire : lorsque le prix du jeton devient le seul produit d’un projet, la liquidité disponible dès l’ouverture est la ressource la plus précieuse.

Traditionnellement, les VC obtiennent leurs jetons tôt, mais doivent attendre le lancement du projet et respecter des étapes progressives de déblocage. En revanche, les market makers peuvent débloquer immédiatement dès l’ouverture, leur offrant une marge de manœuvre énorme.

7. Pourquoi les market makers s’engagent-ils aussi dans l’investissement ?

Selon certains professionnels du secteur, les meilleurs projets attirent naturellement les market makers. Investir permet de nouer des relations précoces avec les projets, de suivre activement leur développement après l’investissement, et de saisir les opportunités clés pour prendre de l’avance sur le market making.

Pour les projets, outre l’apport financier direct, cela crée un sentiment de sécurité en alignant les intérêts. Pendant la phase de cotation, les market makers peuvent effectivement apporter un soutien important. D’ailleurs, les bourses imposent souvent des exigences spécifiques en matière de liquidité.

Toutefois, cela comporte aussi des risques. Même investi, un market maker n’agit pas toujours dans l’intérêt commun à long terme.

De plus, ces investissements ne sont pas toujours sincères. Comme l’a révélé The Block à propos de DWF, de nombreux acteurs du secteur considèrent que les millions de dollars investis par DWF dans des startups crypto ressemblent davantage à des transactions hors marché (OTC). Ces OTC permettent aux startups d’échanger leurs jetons contre des stablecoins, sans que DWF n’injecte réellement de cash au préalable. DWF transfère ensuite les jetons vers les bourses.

Les investissements des market makers sont parfois perçus par les petits investisseurs comme des signaux de hausse.

Au-delà de l’investissement, les market makers offrent d’autres formes de soutien aux projets.

Par exemple, un support en liquidité : pour un projet DeFi, le market maker peut s’engager à fournir de la liquidité sur ses pools.

Ou encore, un rôle de réseau en connectant avec d’autres VC ou en aidant à gérer les relations avec les bourses. Sur des marchés à forte demande acheteuse comme la Corée, certains market makers proposent même des plans complets de gestion de liquidité.

8. Pourquoi les projets choisissent-ils généralement plusieurs market makers ?

Sachant qu’il ne faut pas mettre tous ses œufs dans le même panier, les projets optent souvent pour trois ou quatre market makers, répartissant ainsi la liquidité initiale pour limiter les risques de mauvaise conduite.

Mais comme dit le proverbe : « Trois moines sans eau ». Ce modèle comporte aussi des dangers. Selon des professionnels, certains market makers peuvent simplement ne rien faire, et comme il est difficile pour les projets de surveiller leurs actions, il devient compliqué de les contrôler ou de les tenir responsables.

9. Les market makers ont-ils vraiment un tel pouvoir de nuisance ?

Une étude de Forbes en 2022 sur 157 bourses crypto a révélé que plus de la moitié des volumes de Bitcoin déclarés étaient fictifs ou provenaient de wash trading (transactions sans but économique).

Dès 2019, un livre blanc de Bitwise Asset Management soumis à la SEC indiquait que, parmi 83 bourses analysées, 95 % du volume de Bitcoin était faux ou non économique. Cette découverte a attiré l’attention du secteur sur les comportements des market makers.

Les market makers ne sont peut-être pas les seuls coupables, mais ils sont les principaux outils utilisés pour ces manipulations.

En tant que prestataires de services, ils sont souvent une arme, un instrument. Ce sont les demandes des bourses et des projets qui dictent les actions.

En période de marché haussier, tout le système collabore pour générer d’immenses profits, permettant aux parties prenantes de rester en bons termes. Mais en temps de baisse, cette chaîne accélère la crise de liquidité, et les accusations mutuelles reprennent.

Les market makers ne sont pas les seuls responsables de l’assèchement de la liquidité. Bien qu’ils soient les artisans directs de cette « fausse prospérité », toute la chaîne d’intérêts implique aussi les projets, les VC, les influenceurs (KOL) et les groupes de farmeurs («撸毛工作室»).

10. Pourquoi est-il si difficile de contrôler les abus des market makers ?

L’absence de régulation est certes au cœur du problème, mais un autre facteur clé est l’incapacité des contreparties — projets et bourses — à exercer un contrôle efficace.

Les actions des market makers étant opaques, le secteur ne dispose pas encore de normes claires et uniformes. Les projets ont du mal à surveiller ou encadrer leurs partenaires. En cas d’abus, ils ne peuvent souvent compter que sur des recours postérieurs, souvent inefficaces.

Comme indiqué par des professionnels, hormis les bourses centralisées, personne ne peut réellement surveiller les actions des market makers. Bien que les projets et market makers conviennent parfois de modalités de surveillance, une fois les jetons transférés à un tiers, ils doivent compter sur sa réputation et son intégrité.

Bien sûr, les projets peuvent choisir le modèle forfaitaire mensuel, généralement basé sur des contrats courts (paiement mensuel), leur permettant d’ajuster facilement leurs partenaires ou stratégies selon la performance, évitant ainsi de s’engager à long terme avec un market maker douteux. Ils peuvent aussi négocier des indicateurs de performance (KPI) dans le contrat — comme un volume minimum quotidien ou une limite maximale d’écart — pour garantir la qualité du service. Toutefois, ce modèle transfère à l’entreprise les risques qu’elle aurait pu déléguer, qui devient alors responsable des pertes.

En outre, même si les contrats prévoient des clauses de responsabilité en cas de violation, prouver qu’un market maker a effectivement « violé » ses engagements reste complexe. Le projet doit fournir des preuves solides, et même avec des historiques de transactions, démontrer un lien de causalité direct (que les actions du market maker ont causé l’effondrement du prix) exige une analyse poussée, coûteuse et longue en justice. Le market maker peut toujours arguer que la volatilité résultait de facteurs externes (événements macroéconomiques ou panique des investisseurs).

Le processus implique plusieurs contreparties — bourses, projets, market makers — et les opérations des market makers restent largement opaques pour les projets et le marché.

Enfin, en raison de la relation symbiotique entre bourses centralisées et market makers, les bourses hésitent à sévir contre leurs principaux moteurs de profit. Ainsi, dans les affaires GPS et SHELL, la décision de Binance de geler les comptes des market makers impliqués, de publier des preuves détaillées et de dévoiler leurs méthodes de manipulation revêt une importance pionnière. En divulguant activement des preuves et en agissant, Binance répond positivement à la pression réglementaire et montre un engagement en faveur de l’autorégulation. Cela pourrait encourager d’autres bourses à suivre cet exemple, amorçant une nouvelle tendance de protection des utilisateurs dans l’industrie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News