MM offensif 3 : Avantage statistique et conception de signaux

TechFlow SélectionTechFlow Sélection

MM offensif 3 : Avantage statistique et conception de signaux

Le domaine absolu des teneurs de marché : la vitesse.

Auteur : Dave

Le MM en marche avant 1 : Système de cotation basé sur l'inventaire du market maker

Le MM en marche avant 2 : Carnet d'ordres et flux d'ordres du market maker

Les deux premiers épisodes ont mentionné le flux d'ordres et la cotation par inventaire. On pourrait croire que les market makers ne peuvent qu'ajuster passivement leurs positions, mais disposent-ils aussi de moyens offensifs actifs ? La réponse est oui. Aujourd'hui, nous abordons l'avantage statistique et la conception de signaux, ce que les market makers appellent « micro alpha ».

1. L'alpha du market maker ?

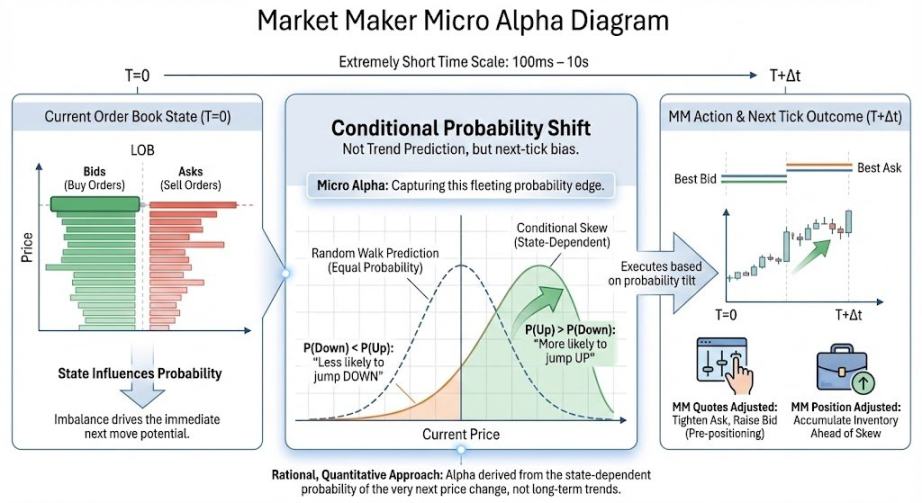

Le micro alpha désigne un décalage conditionnel de probabilité concernant la direction du prochain mouvement des prix, la dérive du prix médian ou l'asymétrie des transactions, à une échelle temporelle très courte (~100 ms à ~10 s). Il faut noter que l'alpha perçu par les market makers n'est pas une prédiction de tendance ni une anticipation de hausse ou de baisse, mais simplement un décalage probabiliste. Cela diffère fondamentalement de l'« alpha » couramment évoqué. Expliquons cela plus clairement :

L'avantage statistique du market maker peut être compris comme suit : dans une fenêtre temporelle extrêmement courte, l'état du carnet d'ordres indique-t-il une tendance à ce que les prix bougent en premier lieu dans une certaine direction ? Si un market maker parvient via certains indicateurs à estimer avec succès la probabilité de l'évolution des prix à la milliseconde suivante, il peut alors : 1) être plus enclin à acheter si la hausse est plus probable ; 2) retirer plus rapidement ses ordres d'achat si la baisse devient plus probable ; 3) réduire son exposition aux moments critiques.

La base financière de cette prédiction du prochain mouvement des prix repose sur le fait que, en raison du flux d'ordres, du volume affiché, du ratio d'annulation aux meilleurs prix, etc. (nous y reviendrons), le marché, pendant de brefs instants, ne suit pas un mouvement brownien aléatoire, mais présente une directionnalité. Cette phrase constitue la traduction financière du concept mathématique de « probabilité conditionnelle ».

Avec ces alpha, les market makers peuvent exercer une influence directionnelle sur les prix. Enfin, les manipulateurs de marché gagnent de l'argent non seulement sur le spread (leur commission de service), mais aussi sur la position stratégique des prix.

2. Présentation des signaux classiques

2.1 Déséquilibre du carnet d'ordres : OBI

L'OBI observe, autour du meilleur prix actuel, quel côté a davantage d'ordres affichés. Il s'agit d'une mesure normalisée de différence volumétrique.

Cette formule n'est pas compliquée, elle repose simplement sur une logique proportionnelle de somme. Elle compare le volume des ordres d'achat et celui des ordres de vente. Un OBI proche de 1 signifie que presque tous les ordres sont des achats au prix demandé, avec un carnet profond en dessous. Proche de -1, le carnet est plus épais au-dessus. Proche de 0, l'équilibre entre acheteurs et vendeurs est relativement symétrique.

Il convient de noter que l'OBI est une « image figée », un indicateur classique mais peu efficace lorsqu'il est utilisé seul. Il doit être combiné avec d'autres indicateurs tels que le ratio d'annulation ou la pente du carnet d'ordres.

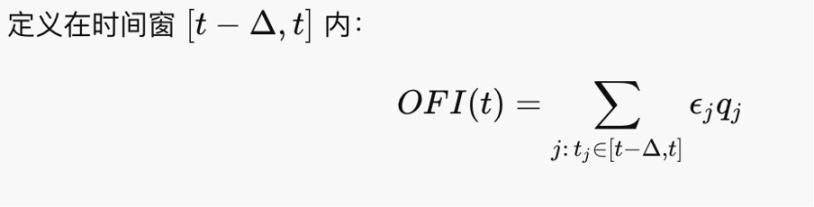

2.2 Déséquilibre du flux d'ordres (OFI)

L'OFI analyse, sur une courte période récente, qui attaque activement. L'OFI constitue le principal moteur du changement de prix, car les prix sont poussés par les ordres exécutés (takers), et non par les ordres affichés (makers).

Cela ressemble à une mesure de volume net. Dans le cadre théorique de Kyle (1985), ΔP ≈ λ⋅OFI, où λ représente la profondeur par tick. Ainsi, l'OFI apparaît comme le facteur directement responsable du mouvement des prix.

2.3 Dynamique de file d'attente (Queue Dynamics)

La plupart des bourses fonctionnent aujourd'hui selon un système d'enchères continues, appliquant le principe FCFS (premier arrivé, premier servi) au meilleur prix. Les ordres soumis attendent donc leur tour pour être exécutés. La file d'attente reflète l'état des ordres affichés, et cet état détermine la situation du carnet. Des configurations anormales (ainsi que des comportements inhabituels d'ajout ou d'annulation d'ordres) signalent un changement directionnel imminent des prix, autrement dit un micro alpha.

Deux situations méritent une attention particulière dans l'analyse de la file d'attente :

1. Iceberg : ordres cachés

Par exemple, un ordre apparent de 10 lots, mais chaque fois qu'il est partiellement exécuté, 10 nouveaux lots sont immédiatement ajoutés. L'intention réelle pourrait en réalité représenter 1000 lots. Comme je l'ai expliqué dans le premier épisode, la méthode utilisée par certains manipulateurs malveillants pour réduire leur coût moyen revient essentiellement à créer manuellement un iceberg. En pratique, certains traders utilisent également cette technique pour dissimuler leur volume réel.

2. Spoof (ordres fictifs)

Consiste à placer un gros ordre d'un côté afin de créer une « fausse pression », puis à l'annuler rapidement avant que le prix n'atteigne ce niveau. Le spoof pollue des indicateurs comme l'OBI ou la pente du carnet, donnant une fausse impression d'épaisseur et augmentant le risque de mouvement. Certains grands spoofs peuvent intimider le marché et même manipuler les prix. Par exemple, la Bourse de Londres aurait arrêté en 2015 un individu ayant manipulé le marché des changes via spoof. Toutefois, dans l'écosystème crypto, on peut soi-même utiliser le spoof pour contrarier les manipulateurs, mais attention : si votre ordre est réellement exécuté, votre exposition devient très importante.

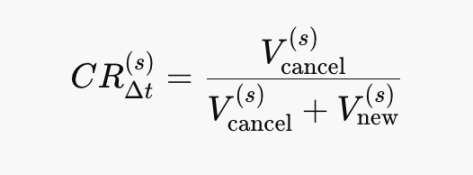

2.4 Ratio d'annulation aux meilleurs prix (Cancel Ratio)

Le ratio d'annulation est une estimation du taux de disparition de liquidité :

Annulations ↑ ⟹ Pente ↓ ⟹ λ ↑ ⟹ ΔP plus sensible. Ce signal anticipe l'instabilité avant l'OFI. CR → 1 : presque uniquement des annulations. CR → 0 : presque uniquement des ajouts. Les formules mathématiques de cet article sont simples, elles peuvent être comprises directement à partir des illustrations.

CR ↑ ⟹ la partie passive juge que le risque futur augmente. Le ratio d'annulation n'est jamais utilisé seul, mais toujours combiné avec d'autres indicateurs comme l'OFI.

Tout cela peut sembler être des astuces classiques du carnet d'ordres, mais l'évolution des market makers est rapide. Avec la tokenisation des actions, les market makers spécialisés en JS devront peut-être bientôt opérer sur blockchain. Néanmoins, ces indicateurs restent utiles et inspirants.

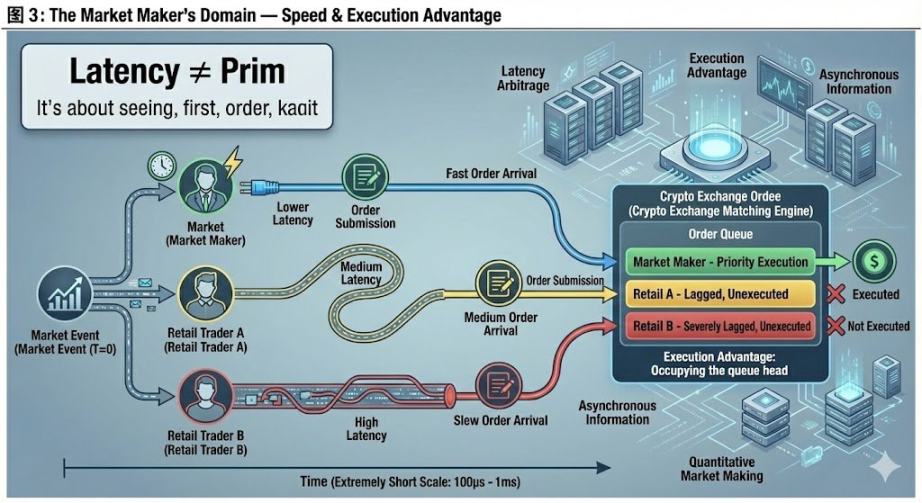

3. Le domaine absolu du market maker : la vitesse

Dans les films, on entend souvent dire qu'un fonds est meilleur parce qu'il possède une connexion plus rapide. De nombreux market makers installent même leurs serveurs physiquement proches des infrastructures des bourses. Mais pourquoi ? Pour conclure cet article, examinons les avantages liés aux équipements matériels et au « privilège d'exécution » caractéristique des bourses cryptos.

L'arbitrage de latence ne consiste pas à prédire les prix futurs, mais à exécuter des ordres à des conditions plus favorables avant que les autres n'aient eu le temps de réagir. Dans les modèles théoriques, les prix sont continus et l'information arrive simultanément. En réalité, le marché est piloté par des événements et l'information arrive de manière asynchrone. Pourquoi ? Parce que recevoir les signaux de prix de la bourse et envoyer ses propres instructions prend du temps — une limite physique du monde réel. Même sur un marché parfaitement régulé, les différences entre bourses, sources de données, moteurs de matching et localisations géographiques entraînent des délais. Ainsi, les market makers disposant d'équipements plus avancés prennent l'avantage.

Cela met à l'épreuve la compétence propre du market maker, sans lien direct avec les autres participants. C'est pourquoi je considère cela comme leur domaine absolu.

Prenons un exemple simple : vous souhaitez vendre un lot au meilleur prix du marché. Théoriquement, votre ordre devrait s'exécuter. Mais moi aussi, je veux vendre. Or, ma détection du prix et mon envoi d'ordre sont plus rapides. J'exécute donc mon ordre en premier, absorbant la liquidité disponible. Votre position reste bloquée, empêchant le retour à une neutralité. La réalité est bien plus complexe encore.

Un point intéressant : comme il n'existe pas encore de réglementation stricte, presque toutes les bourses cryptos peuvent accorder à certains comptes spécifiques un droit d'exécution prioritaire — autrement dit, autoriser certains comptes à passer devant les autres. C'est particulièrement fréquent sur les petites plateformes. Il semble que, dans l'écosystème crypto, devenir un « insider » soit aussi crucial que la recherche scientifique. Pouvoir exécuter ses ordres en toute sécurité constitue une étape cruciale pour transformer une théorie alpha en stratégie opérationnelle.

Cet article tente de présenter les choses du point de vue d'un market maker. En pratique, les opérations sont beaucoup plus complexes. Par exemple, la gestion dynamique de la file d'attente implique de nombreux détails subtils. Merci d'avance pour vos retours.

Post-scriptum : Cet article comporte un regret. Initialement, j'avais prévu d'utiliser le titre « Déploiement du domaine dans le market making » pour parler de la couverture dynamique et des options, car je considère ce sujet comme le plus conceptuellement difficile du métier de market maker, digne d'un « grand pouvoir ». Mais après une journée entière de travail hier, ayant déjà rédigé la moitié de l'article, je me suis rendu compte que je ne parvenais pas à structurer clairement le sujet. J'ai donc décidé de remplacer cela par le thème du micro alpha. Une publication du professeur @agintender aborde de nombreux concepts avancés de couverture. Je vous encourage vivement à la lire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News