Chicken Bonds : un nouveau type d'obligations intégrant un modèle de rendement dans des NFT

TechFlow SélectionTechFlow Sélection

Chicken Bonds : un nouveau type d'obligations intégrant un modèle de rendement dans des NFT

Chicken Bonds, fourni par Liquity, est un moteur de lancement de liquidité basé sur les NFT.

Rédaction : Rxndy444

Traduction : TechFlow

Si vous avez suivi l'univers DeFi cette année, vous avez probablement remarqué plusieurs nouvelles tendances. L'une d'entre elles concerne l'innovation dans les mécanismes de liquidité détenue par le protocole (POL), et une autre étend l'utilisation des NFT au-delà des simples profils (PFP).

Aujourd'hui, nous allons parler d'un protocole appelé « Chicken » — végétariens, rassurez-vous, il ne s'agit pas de manger du poulet. Ce dont nous parlons, ce sont les Chicken Bonds (obligations poulet), un moteur de levée de liquidité basé sur les NFT fourni par Liquity.

Qu'est-ce qu'une Chicken Bond ?

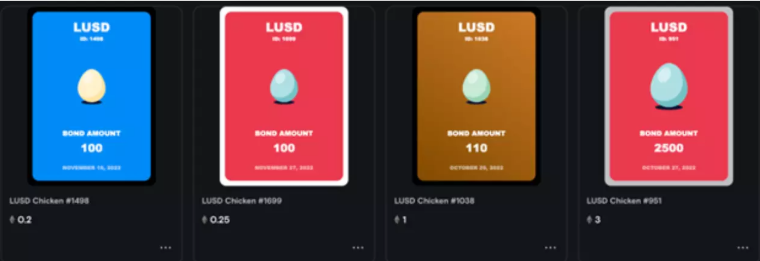

Comme leur nom l'indique, les CB sont une forme d'obligation. Via l'interface de Liquity, les utilisateurs peuvent déposer des LUSD pour créer une position obligataire, représentée par un NFT unique.

Ces obligations n’ont pas de date d’échéance ; elles génèrent des rendements au fil du temps sous la forme de bLUSD. À tout moment, les détenteurs d’obligations peuvent choisir de « rejoindre », en échange de quoi ils abandonnent leurs LUSD initiaux pour obtenir des bLUSD, ou bien ils peuvent « sortir », mettant ainsi fin à l’obligation et récupérant leur dépôt initial en LUSD, tout en renonçant aux bLUSD accumulés.

L'objectif principal des CB : offrir aux utilisateurs une opportunité accrue de rendement sur leurs LUSD, tout en procurant à Liquity une liquidité supplémentaire. Bien que cela semble relativement simple en surface, les stratégies autour des CB, le mécanisme des bLUSD et les NFT eux-mêmes comportent de nombreux aspects intéressants qui méritent d'être approfondis.

Présentons d’abord le système, puis examinons quelques stratégies d’utilisation des CB.

Intégration des NFT

Les NFT ne sont évidemment pas le cœur du concept des CB, mais ils méritent tout de même attention. Ils évoluent selon les décisions des investisseurs et peuvent être échangés sur des marchés comme LooksRare et X2Y2.

Le soin apporté par Liquity aux détails ressort clairement dans cette conception originale : chaque évolution est animée, accompagnée d’un grand nombre de combinaisons possibles.

Ces transformations correspondent aux actions des détenteurs d’obligations. Si le détenteur rejoint, l’œuf se transforme en un poulet adulte. S’il sort, il devient un petit poussin effrayé.Les poulets peuvent également gagner des badges, visibles dans les coins inférieurs, obtenus par la participation du détenteur à l'écosystème plus large de Liquity.

Posséder un Trove Liquity actif, staker des jetons LQTY ou voter pour le pool LUSD sur Curve permettent tous d’obtenir des badges uniques. Cette nature dynamique des NFT, influencée par les activités on-chain, représente une conception novatrice dans l’intégration des NFT au sein de la DeFi. C’est un progrès significatif dans le monde DeFi, que d’autres projets imiteront certainement à l’avenir.

Lorsque vous vendez un NFT Œuf, gardez à l’esprit que vous cédez aussi la propriété de l’obligation sous-jacente ; fixez donc votre prix de vente en conséquence.

Dans l’ensemble, ceci constitue l’un des meilleurs exemples d’utilisation des NFT à des fins financières réelles, sans sacrifier la flexibilité.

LUSD Boosté (bLUSD)

Nous avons vu précédemment les NFT ; maintenant, attachez vos ceintures, car nous passons à la partie technique. Voici une explication du bLUSD, le jeton qui distribue les rendements des CB.

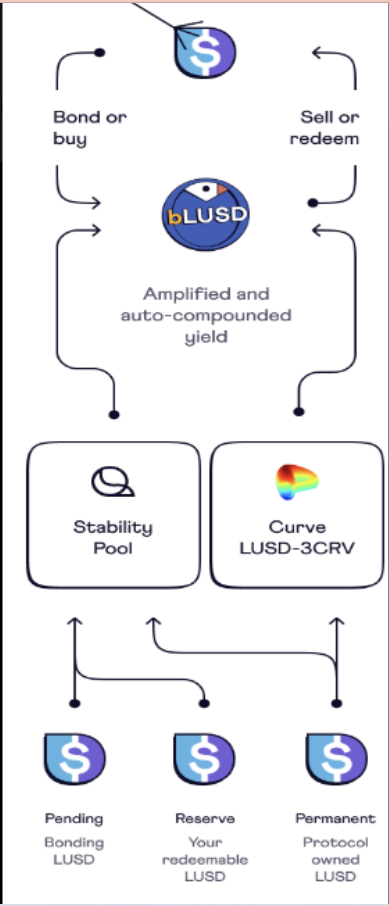

Le bLUSD (Boosted LUSD) est un jeton ERC-20 indépendant des LUSD, soutenu par les réserves du système CB. Ces réserves proviennent des dépôts en LUSD des obligations, puis sont placées via B.Protocol dans le Stability Pool de Liquity ou via Yearn Finance dans le pool LUSD/3CRV de Curve. Étant donné que le bLUSD est soutenu de cette manière, il représente une part proportionnelle des réserves. Autrement dit, un détenteur qui rachète 1 % de l’offre actuelle de bLUSD obtient 1 % des réserves.

Lorsqu’un détenteur rachète des bLUSD, il reçoit une combinaison de LUSD et de yTokens (jetons LP de Yearn Curve). Le rachat n’est possible que lorsque le prix du marché est inférieur à la valeur de rachat, ce qui le rend économiquement viable — et très susceptible d’être saisi par des bots d’arbitrage. Cet arbitrage aide à maintenir une valeur plancher du bLUSD, et comme le rendement futur du bLUSD augmente, le prix du marché devrait rester au-dessus de ce plancher.

Un rendement accru ?

Oui, comme son nom l’indique, le rendement du bLUSD est généralement supérieur à celui d’un dépôt standard en LUSD dans le Stability Pool.

Les LUSD déposés dans le système CB sont répartis dans trois compartiments :

-

Compartiment en attente : les LUSD provenant des obligations ouvertes (non activées ni désactivées) sont placés ici. Les revenus générés par ces LUSD alimentent le compartiment réserve.

-

Compartiment réserve : contient une partie des LUSD des obligations ainsi que les revenus provenant des deux autres compartiments. Il soutient toute l’offre de bLUSD.

-

Compartiment perpétuel : une autre portion des LUSD des obligations est ici. Les revenus générés par ce compartiment alimentent aussi la réserve. Les LUSD de ce compartiment appartiennent au protocole et ne sont pas utilisables pour les rachats.

Étant donné que les revenus de chaque compartiment alimentent le compartiment réserve, cela renforce le soutien du bLUSD au-delà du rendement normal des LUSD + Stability Pool, augmentant ainsi le rendement. Les rendements issus de ces deux sources (le vault Yearn Curve et le Stability Pool) sont automatiquement collectés et composés, maximisant ainsi le potentiel de gains.

Que signifie cela pour les détenteurs d’obligations ?

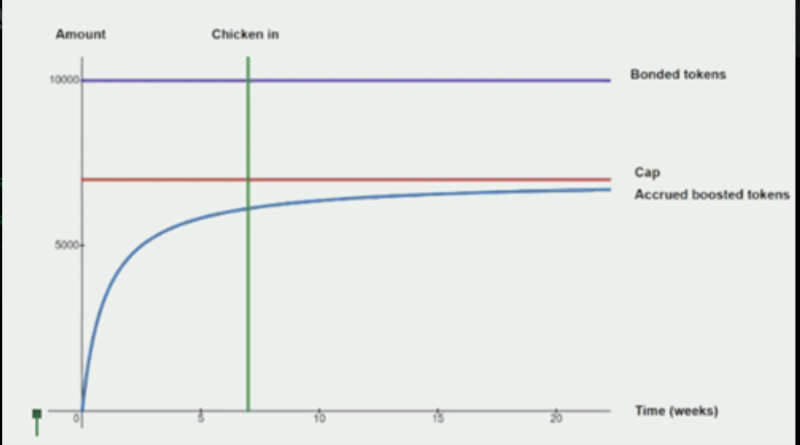

Le système du compartiment réserve a été conçu pour protéger le capital des obligations ouvertes. Les détenteurs d’obligations peuvent sortir à tout moment et récupérer leur capital en LUSD, ce qui constitue une bonne garantie de sécurité. Toutefois, sortir implique d’abandonner les bLUSD accumulés, qui sont alors transférés aux futurs participants entrants. Rejoindre offre une opportunité de rendement amélioré, incitant les détenteurs à décider du meilleur moment pour activer leur obligation.

La courbe bleue ci-dessous montre le calendrier d’accumulation des bLUSD pendant la durée de l’obligation : elle croît rapidement au début, puis ralentit en approchant de son plafond.

À un certain point sur cette courbe, le détenteur atteint le seuil de rentabilité, où la valeur de marché des bLUSD accumulés égale son capital initial.

Au-delà de ce point, il devient avantageux de rejoindre, mais étant donné le rendement décroissant, continuer à attendre n’a plus beaucoup d’intérêt.

Stratégies autour du bLUSD

Compte tenu des propriétés décrites ci-dessus du bLUSD, plusieurs stratégies différentes peuvent être adoptées selon les objectifs et l’appétit pour le risque de l’utilisateur. Voici cinq façons d’utiliser le bLUSD :

-

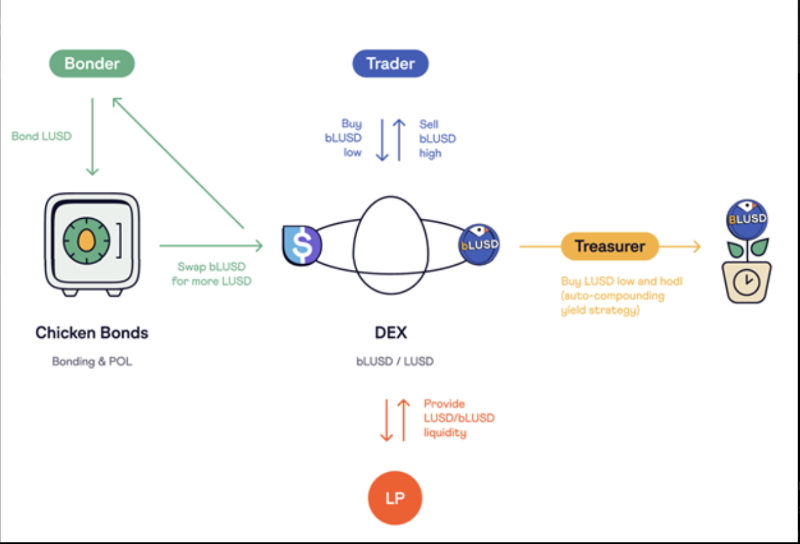

Rendement continu sur stablecoin : stratégie relativement simple et passive. Elle consiste à emprunter des LUSD via un Trove Liquity en utilisant de l’ETH comme collatéral, à les lier (bond), puis à sortir après avoir atteint le seuil de rentabilité. Ensuite, lorsque la valeur de marché des bLUSD est nettement supérieure à leur valeur de rachat, on les vend contre des LUSD, puis on les lie à nouveau pour augmenter le capital et poursuivre le cycle de rendement. Le principal risque ici est l’exposition à l’ETH, ainsi que la nécessité de maintenir le ratio de collatéral du Trove si le prix de l’ETH baisse.

-

Trading actif : stratégie plus spéculative. Trader activement le bLUSD implique de surveiller les prix du marché, d’acheter quand ils sont inférieurs à la valeur juste, idéalement près de la valeur de rachat, puis de vendre lorsque la demande pousse le prix à la hausse. Le risque principal est de bien calibrer les moments d’entrée et de sortie pour maximiser les profits, mais le risque à la baisse est limité par la valeur minimale de rachat du bLUSD.

-

Fournir de la liquidité : une autre stratégie passive. Consiste à devenir fournisseur de liquidité (LP) avec des bLUSD, en obtenant des LUSD via un Trove ou un échange, en liant une partie, puis en rejoignant à un moment donné pour obtenir des bLUSD, avant de déposer les deux jetons dans un pool Curve afin de percevoir des frais de transaction. Le LP devrait aussi disposer de LUSD supplémentaires pour rééquilibrer le pool durant les périodes de vente de bLUSD, et ainsi bénéficier de primes de dépôt supplémentaires sur Curve. Le mécanisme des CB réduit le risque de perte impermanente, car il permet de transférer la liquidité détenue par le protocole vers le pool Curve pour stabiliser les prix. Un LP unilatéral pourrait aussi être envisagé, car il peut souvent offrir un meilleur rendement. Cela impliquerait de déposer uniquement des LUSD dans le pool Curve lorsque la paire LUSD/bLUSD est déséquilibrée, afin de s’assurer d’une prime. Actuellement, le taux APR du pool est de 4,055 %.

-

Bots de rachat : comme mentionné précédemment, le système de rachat des bLUSD crée une opportunité d’arbitrage lorsque le prix du bLUSD est inférieur à sa valeur de rachat. Des programmeurs peuvent créer un bot pour surveiller cette opportunité et acheter/racheter des bLUSD dès qu’elle devient rentable.

-

Se concentrer sur les NFT : comme pour la plupart des NFT, les images des CB ont des niveaux de rareté différents selon leurs caractéristiques, et certains collectionneurs seront probablement intéressés par l’achat de CB rares. La probabilité d’obtenir des combinaisons rares peut être augmentée par l’activité : les utilisateurs peuvent participer à diverses actions et créer plusieurs obligations pour tenter de « chasser » des attributs rares.

Cas d'usage

Les Chicken Bonds comme mécanisme de levée de liquidité (POL).

Chaque protocole DeFi fait face, à un moment donné, à la question de savoir comment augmenter efficacement la liquidité de son jeton.

En général, cela implique d’offrir des récompenses temporaires ou décroissantes, souvent sous forme de jetons natifs, afin d’attirer des fournisseurs de liquidité. Bien que cela puisse fonctionner à court terme, cela peut entraîner une inflation de l’offre de jetons et attirer une liquidité mercenaire.

Comme Liquity l’a démontré en utilisant lui-même les Chicken Bonds, proposer une « opportunité de rendement amplifié » peut stimuler la liquidité en LUSD détenue par le protocole. Comme expliqué précédemment, les dépôts en LUSD provenant des CB alimentent le compartiment perpétuel, qui appartient au protocole. Ce système permet aussi à Liquity d’approfondir la liquidité disponible sur Curve, puisque celle-ci sert de source de rendement pour les dépôts en LUSD.

Une version des CB devrait être lancée pour d'autres protocoles et DAO vers le deuxième trimestre 2023, leur permettant d'intégrer ce même système pour leurs jetons natifs et d'acquérir gratuitement de la liquidité.

Si nécessaire, les protocoles peuvent également déployer une partie de leur liquidité pour stimuler davantage leur propre système CB.

Créer des obligations, ne pas les racheter (exit), ce qui augmente le rendement, fournir de la liquidité pour le jeton boosté, ou acheter ce jeton sur le marché libre sont autant d'options pour rendre les CB plus attractifs.

Le bLUSD comme collatéral

Par conception, le bLUSD bénéficie d’un prix plancher croissant grâce au soutien du compartiment réserve, ce qui le rend relativement stable. Ajouté au fait qu’il s’agit d’un actif producteur de rendement, cela lui confère un potentiel unique en tant que collatéral.

L'idée est la suivante : emprunter en utilisant du bLUSD comme garantie signifie qu’il n’y a aucun risque de liquidation tant que le seuil est inférieur au prix de rachat du bLUSD. Cela permettrait à l’emprunteur d’obtenir un prêt à haute efficacité de capital, avec un LTV de 100 % basé sur le prix de rachat, et d’utiliser l’actif emprunté pour une autre opportunité de rendement, comme le staking de stablecoins. En substance, cela offrirait un effet de levier sans risque de liquidation, car le plancher du bLUSD est solidement soutenu par le mécanisme de rachat.

Par exemple, un détenteur de LUSD créerait une obligation, recevant un NFT Œuf représentant cette obligation, échangeable contre des bLUSD. Il souhaite emprunter un autre stablecoin pour le staker, il utilise donc son NFT Œuf comme collatéral pour un prêt, basé sur le prix de rachat (plancher) du bLUSD (actuellement 1,06 LUSD). Ce prêt pourrait représenter une grande partie de la valeur de l’obligation en bLUSD, car en cas de défaut, le prêteur serait protégé par le plancher du bLUSD. Le débiteur est aussi protégé contre la liquidation, car la valeur de son collatéral est soutenue par ce plancher.

Indicateurs

Jetons maintenant un œil aux chiffres des CB pour voir comment ils évoluent depuis leur lancement en octobre. Sauf indication contraire, tous les chiffres sont exprimés en LUSD.

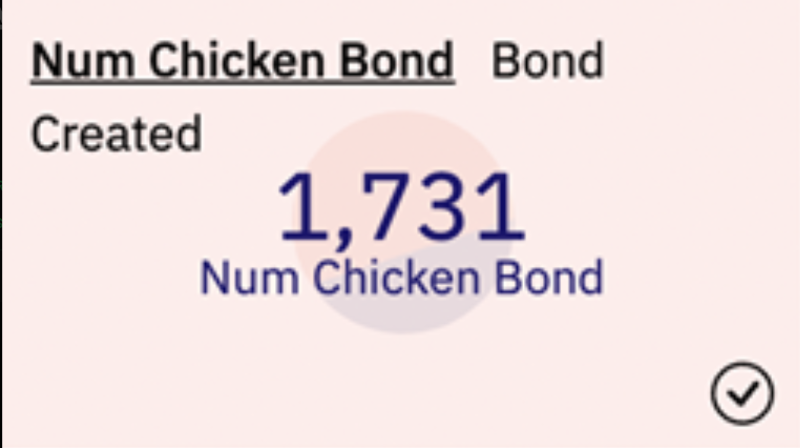

Tout d’abord, le volume et le nombre d’utilisateurs sont assez importants : depuis son lancement, plus de 1 700 obligations ont été créées en seulement 56 jours, totalisant plus de 62 millions de LUSD.

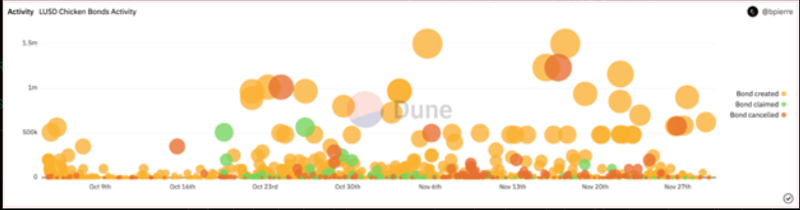

Ci-dessous, on observe la taille des obligations : bien qu’il existe quelques grosses obligations (> 500k LUSD), la majorité des positions sont inférieures ou égales à 100k LUSD.

Cela indique que de gros acteurs (whales/fonds/DAO) utilisent les CB, mais que la majeure partie de l’adoption est portée par de plus petits utilisateurs DeFi — un bon signe d’adoption et de durabilité.

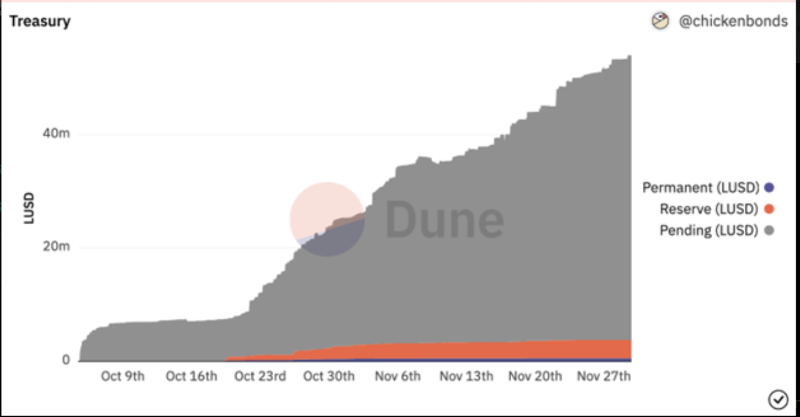

Concernant les compartiments, on constate que la majorité des fonds se trouvent dans le compartiment en attente, probablement parce que les détenteurs cherchent encore le meilleur moment pour activer leur obligation.

Le compartiment réserve est progressivement alimenté par les revenus du compartiment en attente, atteignant actuellement 3,2 millions, tandis que le compartiment perpétuel a accumulé une somme notable de 550 000 POL grâce aux sorties.

Actuellement, près de 53 millions de LUSD sont dans le système. La trésorerie génère des revenus substantiels, ce qui pousse à la hausse à la fois le prix du marché et le plancher du bLUSD.

Au rythme actuel de rendement, le plancher de 1,0606 USD devrait atteindre le prix actuel de 1,1603 USD en 60 jours environ.

Le rendement boosté n’est pas une plaisanterie — il est difficile pour les investisseurs de trouver une opportunité similaire offrant un tel rendement combiné à des réserves entièrement soutenues.

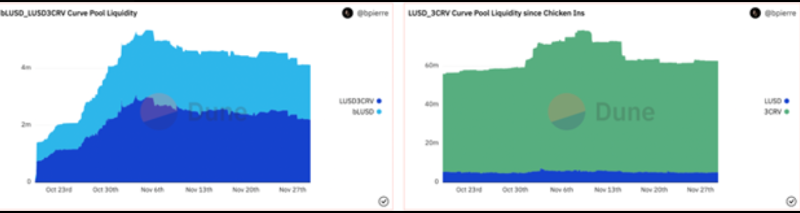

Approfondir la liquidité sur Curve est l’un des principaux objectifs de Liquity avec les CB. Jusqu’à présent, les pools LUSD 3CRV et bLUSD/LUSD semblent solides. Une partie de la croissance du pool bLUSD/LUSD peut être attribuée aux stratégies LP mentionnées plus haut, ainsi qu’aux bénéfices de la liquidité LUSD 3CRV.

Conclusion

Les Chicken Bonds de Liquity constituent l'une des innovations DeFi les plus utiles que nous ayons vues ces derniers mois, grâce à une conception multifacette à large attrait.

Qu’il s’agisse d’investisseurs recherchant de bons rendements, de protocoles/DAO cherchant à lever de la liquidité, de fournisseurs de liquidité, de collectionneurs de NFT ou d’arbitragistes, les Chicken Bonds et le bLUSD offrent une grande diversité de cas d’usage et de stratégies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News