Obligations, bourse et Chine : que se passe-t-il réellement avec l'économie américaine ?

TechFlow SélectionTechFlow Sélection

Obligations, bourse et Chine : que se passe-t-il réellement avec l'économie américaine ?

Les problèmes ne deviennent pas parfaits du jour au lendemain, et les tarifs douaniers généralisés ne peuvent pas résoudre cette complexité.

Auteur : Yuqian Lim

Traduction : TechFlow

Faux titres et volatilité boursière

Plus tôt cette semaine, les marchés ont fortement grimpé suite à un faux titre affirmant que le président Trump pourrait suspendre pendant 90 jours l'entrée en vigueur de nouveaux droits de douane. Cependant, quelques heures plus tard, lorsque la fausseté de l’information a été révélée, les marchés sont retombés brutalement. Cette fausse information provenait d’un compte Twitter nommé Walter Bloomberg (sans lien avec Bloomberg News, et dont plusieurs indices suggèrent qu’il s’agit d’un compte privé), qui semble avoir copié ce titre quelque part (ou cherchait délibérément à manipuler le marché, qui sait ?).

La réaction des marchés est importante car elle révèle un désir profond de voir la fin des droits de douane. Les investisseurs sont si désireux de croire à la moindre bonne nouvelle que même une information mensongère peut provoquer un rebond du marché.

Jusqu’à présent, pourtant, le gouvernement n’a fourni aucune véritable bonne nouvelle. Mardi, les marchés étaient pleins d’espoir et progressaient globalement, mais dès la prise de conscience que les droits de douane arrivaient bel et bien, ils ont poussé un soupir résigné et chuté rapidement.

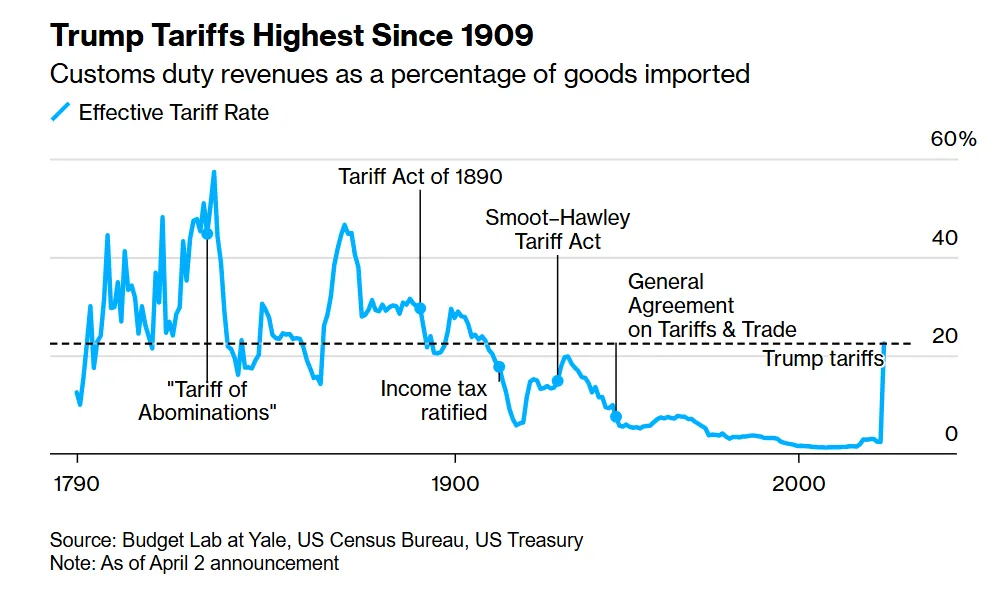

Et ces droits de douane sont effectivement entrés en vigueur — la hausse la plus importante de l’histoire américaine depuis minuit le 9 avril. Leur caractère punitif est tel qu’ils commencent en réalité à réduire les recettes fiscales, comme l’a écrit Ernie Tedeschi.

De nombreuses questions subsistent : pourquoi la nostalgie d’une Amérique industrielle des années 1950 occulte-t-elle la réalité moderne du travail et de la technologie ? Le marché obligataire est-il dysfonctionnel ? Que fera le Congrès ? Quelle sera la réaction de la Chine ? Et que devons-nous faire maintenant ?

Qu’est-ce qui se passe exactement sur le marché obligataire ?

Commençons par le marché obligataire.

Le marché des obligations est en train de s’effondrer, et cela se produit au milieu d’un krach boursier. Actuellement, les États-Unis représentent un risque pour le monde entier, plongeant temporairement les marchés dans le chaos. Voici quelques gros titres qui illustrent l’ampleur de la turbulence actuelle.

Les marchés baissent parce que les droits de douane vont impacter l’économie réelle. Normalement, lorsqu’un krach boursier survient, on observe un afflux vers les actifs sûrs — en période de panique, les investisseurs pensent : « Bon, les obligations du Trésor américain semblent sûres. Les États-Unis sont un pays stable, j’en achète ! Il ne peut rien arriver de grave ! » Ainsi, ils achètent des obligations, poussant les prix à la hausse et les rendements à la baisse.

Mais cette fois, ce n’est pas le cas. Les rendements augmentent, signifiant que les obligations sont vendues massivement — ce qui pourrait annoncer l’avènement d’une nouvelle ère. Pourquoi ? Plusieurs raisons :

-

La Chine vend : La vente massive d’obligations pourrait être due à la Chine ou à d’autres gouvernements étrangers vendant leurs bons du Trésor en guise de représailles ou par crainte.

-

Vente forcée : Comme l’explique Matt Levine, la désendettement du marché pourrait entraîner la liquidation de positions de base, provoquant des ventes forcées et potentiellement la ruine de fonds spéculatifs.

-

L’abri sûr n’en est plus un : Peut-être commence-t-on à douter que le « port sécurisé » le soit encore. Si d'autres pays pensent que le gouvernement américain pourrait, pour des raisons politiques, annuler les accords de swap monétaire de la Réserve fédérale, ou soupçonnent que la Maison Blanche pourrait continuer à imposer des droits de douane jusqu’au point de rupture économique, ils pourraient décider : « Non merci, je ne veux plus acheter d’obligations. »

-

Psychologie de marché : Cela dépend largement de la perception. La psychologie du marché importe, car elle constitue un indicateur précurseur des données réelles et des positions prises.

Cela soulève une question difficile — quand et comment cela va-t-il s’arrêter ? Pour l’instant, tout baisse — le dollar, le pétrole, les obligations, les actions — tandis que les spreads de crédit explosent. Ce n’est pas bon non plus pour le marché immobilier. Tout évolue dans la mauvaise direction. Alors, qui peut agir ?

La Réserve fédérale ou le Congrès peuvent-ils intervenir ?

Peut-être que la Réserve fédérale interviendra ? Mais avec une inflation aussi élevée (due aux droits de douane), la Fed ne peut pas facilement baisser ses taux. Elle choisit plutôt de rester inactive, comme l’a dit Mary Daly, présidente de la Fed de San Francisco. Bien sûr, la Fed pourrait aussi lancer un assouplissement quantitatif (QE) et racheter des obligations, mais cela accentuerait davantage l’inflation.

-

Le Congrès peut aussi intervenir. C’est même son rôle. N’oublions pas que toutes ces mesures sont mises en œuvre au nom d’une action d’urgence. Ils peuvent y mettre fin à tout moment. Comme l’a écrit le Washington Post : « Sept sénateurs républicains soutiennent un projet bipartite qui annulerait les nouveaux droits de douane après 60 jours, sauf vote contraire du Congrès. » Mais ils auraient besoin d’au moins deux tiers des sénateurs (et de 20 républicains) pour contrer un veto éventuel de Trump. Or, ils semblent ne pas vouloir le faire.

-

Ainsi, certains sénateurs — particulièrement ceux venant d’États où l’industrie manufacturière domine — pourraient pousser à des accords commerciaux ciblés afin d’atténuer l’impact des droits de douane sur les entreprises locales. D’autres, notamment dans les régions agricoles, pourraient militer pour des exemptions ou des allégements partiels face aux représailles sur les exportations agricoles américaines. Si la situation empire, on pourrait revoir des plans d’aide aux agriculteurs (bien que cela annulerait toute recette tirée des droits de douane).

-

-

Au niveau des États : Les gouverneurs pourraient négocier des partenariats commerciaux locaux ou des accords d’investissement direct étranger. Par exemple, un État pourrait offrir des incitations fiscales ou simplifier les procédures d’approbation pour attirer des entreprises et construire des usines locales, créant ainsi de petits zones commerciales ou d’investissement. Cela pourrait créer des tensions avec la politique de la Maison Blanche, mais les États doivent protéger l’emploi local.

-

Le vrai problème vient du gouvernement fédéral : Idéalement, le gouvernement supprimerait les droits de douane, mais quand la politique devient spectacle, cela n’arrive pas. Selon Politico, jusqu’au matin du 9 avril, Trump refusait de répondre à quiconque en négociation (bien qu’on lui « fasse des courbettes »), et il évoque désormais des droits de douane sur les médicaments.

Le cœur du problème des rendements est que le gouvernement souhaite les faire baisser afin de refinancer sa dette à moindre coût, réduisant ainsi les paiements d’intérêts, puis s’en aller. Mais aujourd’hui, non seulement une récession semble imminente, mais les rendements ne baissent pas — c’est la combinaison parfaite de stagflation : forte inflation, faible croissance, et haut taux de chômage.

Un changement d’ordre mondial :

Si vous avez lu mes articles précédents, vous savez que j’ai critiqué ces politiques tarifaires (même avant les élections, lors de ma première interview d’Erica York du Tax Foundation). L’exigence fondamentale du gouvernement actuel est que les autres pays paient de nouvelles taxes commerciales, ou alors ils ne pourront plus commercer avec nous.

Alors, qu’est-ce que les États-Unis représentent pour le reste du monde ? Beaucoup pensent que les États-Unis subventionnent les autres pays, mais c’est exactement l’inverse, comme l’a écrit Ben Hunt.

-

Les États-Unis sont les principaux bénéficiaires d’un système mondial basé sur la stabilité et la confiance. En réalité, le reste du monde finance indirectement le mode de vie américain. Ce système stable s’appelait autrefois « Pax Americana ». Pendant près de 80 ans, les États-Unis ont offert aux autres pays sécurité, routes commerciales ouvertes, stabilité du dollar, etc., en échange de quoi ces pays ont accepté que les États-Unis exercent une influence étendue sur les règles et institutions mondiales. Ainsi, les États-Unis jouissaient de privilèges uniques — coûts d’emprunt plus bas, déficit commercial durable (ce qui n’est pas nécessairement mauvais) — et la demande mondiale pour le dollar et les obligations américaines subventionnait en réalité le niveau de vie américain.

-

Mais aujourd’hui, les États-Unis exigent un supplément, injustifié selon tout calcul raisonnable (en réalité, le modèle mathématique utilisé est erroné, comme l’a souligné l’American Enterprise Institute - AEI). Alors, les autres pays commencent à se dire : « Si les États-Unis comptent chaque conteneur et sous-marin, autant créer nos propres accords commerciaux et contourner ces complications. » Résultat : nous les repoussons, et nous sappons notre propre avantage — la confiance.

Tout cela change, et peut-être aussi le statut de monnaie de réserve. Avant, on posait une seule grande question : « La Chine remplacera-t-elle le dollar ? » Mais cette question était trop simpliste. Nous pourrions plutôt assister à l’émergence de « clubs monétaires », comme l’a déjà exploré le FMI — de petits groupes ou accords bilatéraux, certains basés sur des systèmes numériques de compensation, d’autres partiellement indexés, réduisant progressivement la dépendance à l’égard des États-Unis.

Plutôt qu’une seule monnaie rivale remplaçant le dollar, nous pourrions voir un système monétaire en patchwork, formé de multiples blocs qui, ensemble, diminuent l’influence américaine. Le résultat final est identique : la demande automatique pour les obligations américaines diminue, les marchés deviennent plus fragmentés, et le réflexe du « port sécurisé » s’affaiblit.

Comment la Chine réagit-elle ?

Beaucoup pensent que l’objectif ultime de ce jeu est d’affaiblir la Chine. Le secrétaire au Trésor américain Bessent a déclaré que des sociétés chinoises pourraient être radiées des bourses américaines, car « toutes les options sont sur la table ». En parallèle, la Chine riposte en imposant des droits de douane de 50 % sur les importations américaines. Nous sommes officiellement entrés en guerre commerciale.

Le yuan se déprécie, la Chine tentant de rendre ses exportations plus compétitives par la dévaluation (stratégie extrêmement complexe, générant de nombreux effets secondaires), tout en se préparant potentiellement à une guerre financière avec les États-Unis. La Chine est un adversaire coriace, pour plusieurs raisons :

-

La Chine dépend moins des États-Unis : La Chine a diversifié ses marchés d’exportation, envoyant davantage de biens vers l’Amérique latine, l’Afrique et l’Asie du Sud-Est. La part des États-Unis dans les exportations chinoises n’est plus aussi cruciale. Certains argumentent : « Les États-Unis ruinent tous les pays via ces droits de douane, les empêchant ainsi d’acheter les produits chinois. » Cela semble relever d’un autre univers, mais il y a peut-être une part de vérité.

-

La Chine peut endurer plus de souffrances que les États-Unis : C’est un argument complexe, mais durant la dernière année de l’administration Biden, l’inflation avait mis la population américaine en colère. Si les droits de douane relancent l’inflation (ce qui est probable, car ceux de Trump au premier mandat avaient déjà fait grimper les prix à l’importation), cela pourrait gravement nuire à sa cote de popularité (peut-être ?), même si le gouvernement pense que cela renforcera son soutien populaire. (Honnêtement, aujourd’hui, le « peuple » et « Wall Street » sont presque identiques.)

-

La Chine possède d’excellentes usines : Contrairement aux États-Unis, la Chine n’a pas peur de l’automatisation. Ses usines sont hautement automatisées, voire entièrement robotisées.

-

Sans compter que de nombreux produits électroniques haut de gamme, batteries, et presque tous les objets vendus sur Amazon dépendent encore de la chaîne d’approvisionnement chinoise. Si les États-Unis tentent vraiment d’isoler la Chine, les prix exploseront. Et sachant que les consommateurs américains sont habitués aux produits bon marché, on imagine aisément leur réaction.

Nous pensons souvent que les grandes décisions commerciales viennent des gouvernements. Mais n’oublions pas : ce sont les entreprises exportant vers les États-Unis qui paient les droits de douane, pas les États. De plus en plus, des multinationales comme Apple ou Samsung devront peut-être exercer une forme de « diplomatie d’entreprise » pour maintenir la continuité de leurs chaînes d’approvisionnement. Elles devront créer de nouvelles lignes maritimes et sites de production hors des États-Unis, bâtissant un réseau global quasi privé, qui finira par surpasser en importance les institutions officielles dominées par Washington.

Bien sûr, tout cela est extrêmement complexe. Comme Scott Galloway l’a souligné, Trump a causé d’énormes dommages à la « marque américaine », ce qui est clairement mauvais pour les entreprises américaines.

Le mythe et la réalité du retour de la fabrication aux États-Unis

Une partie de la justification officielle du gouvernement est : « Nous devons simplement tout produire localement. » Cela reflète une obsession excessive pour la renaissance de la fabrication traditionnelle. Pourtant, la réalité est plus complexe. Voici quelques points à considérer :

-

La fabrication progresse déjà : Comme l’a noté Joe Weisenthal, sous l’effet de la loi sur la réduction de l’inflation (IRA) et de la loi CHIPS, la fabrication américaine a prospéré ces quatre dernières années — sans dépendre de droits de douane généralisés.

-

Nostalgie d’un passé révolu : Le gouvernement évoque constamment des images d’ouvriers des années 1950 vissant des téléphones, voire Trump compare préférentiellement les États-Unis à l’« âge d’or » de 1870 à 1913 (époque où il n’y avait pas encore d’impôt sur le revenu). Ces images nostalgiques ont un certain attrait politique : les aciéries ou chaînes de montage symbolisent la puissance économique américaine, surtout après les deux guerres mondiales, quand les États-Unis étaient le seul pays productif. Mais cette époque est révolue.

-

Cela ne résout pas nos problèmes sociaux : Beaucoup se posent en porte-parole du peuple, comme certains commentateurs. Ils croient que revenir à la fabrication résoudrait tout. Mais en réalité, dès qu’ils le peuvent, les gens quittent massivement ce secteur. Ce n’est pas dire que la fabrication n’est pas importante (elle l’est !), mais le problème est bien plus complexe qu’il n’y paraît.

-

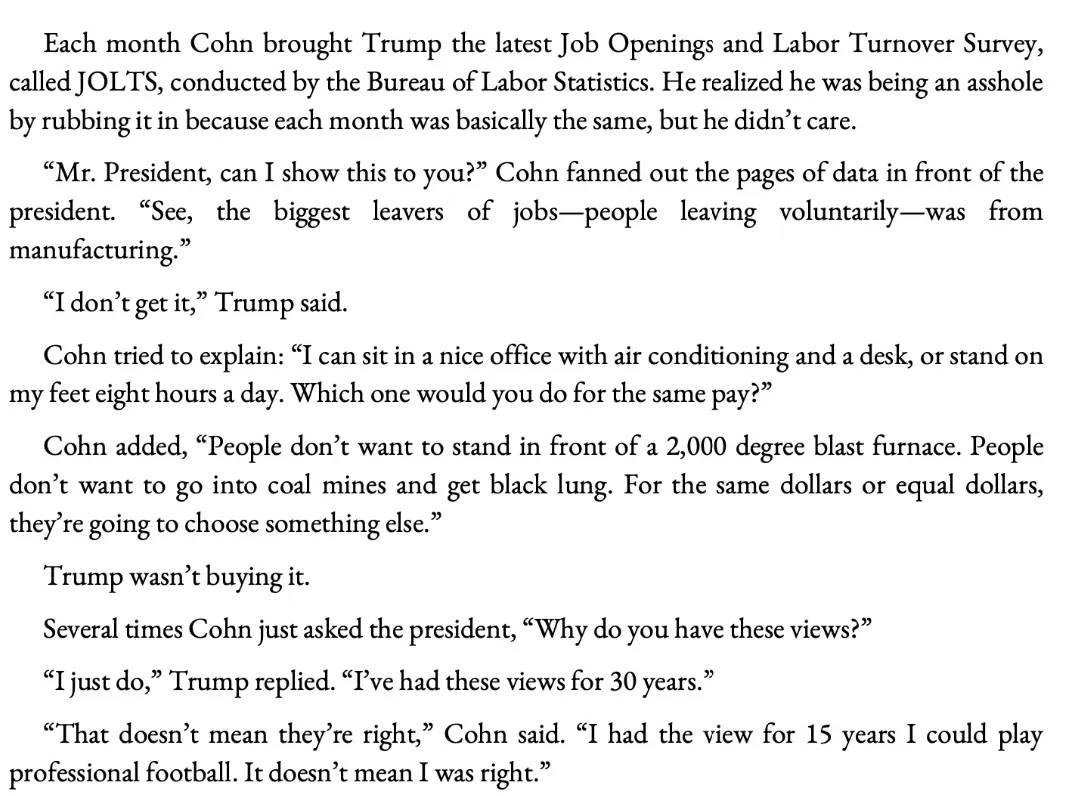

Anecdote : Durant le premier mandat de Trump, Jordan Schneider rapporta que Gary Cohn avait dit à Trump : les gens quittent la fabrication parce que ce travail est dur et monotone. Bien que nous ayons fait des progrès pour améliorer les conditions, si les gens ont le choix, ils préfèrent ne pas passer leur temps à visser de minuscules pièces dans des téléphones. Ils préféreraient travailler dans l’aéronautique ou dans une usine de semi-conducteurs (si seulement la loi CHIPS n’avait pas été menacée !).

-

Les inquiétudes vont au-delà de Wall Street : David Bahnsen a compilé une liste des impacts des droits de douane sur l’économie réelle (Main Street), révélant de grandes craintes. Croire que le retour de la fabrication résoudrait la « crise de solitude » ou d’autres maux sociaux montre une incompréhension totale des racines profondes de nos problèmes. Le vrai problème, c’est la prévalence des smartphones et la crise du logement. À l’arrivée de Trump, les États-Unis étaient déjà en plein emploi.

-

Cela ne ramènera pas beaucoup d’emplois : Les usines modernes nécessitent bien moins de main-d’œuvre, et le gouvernement le reconnaît. Les postes actuels exigent des compétences plus élevées, comme programmer des machines CNC, ce qui requiert une formation, des processus d’approbation accélérés, et bien plus que des simples incitations fiscales. Comme Alex Tabarrok l’a expliqué en détail, les allégements fiscaux seuls ne suffisent pas.

Résultat : une situation « perdant-perdant-perdant-perdant-perdant ».

-

Si nous favorisons la production locale (onshoring) mais que les robots font le travail, nous perdons à la fois la main-d’œuvre étrangère bon marché et la création massive d’emplois nationaux.

-

Ainsi, nous verrons peut-être une réduction des chaînes d’approvisionnement étrangères (diminuant notre puissance douce), sans pour autant bénéficier d’une vague d’emplois américains.

-

Sous l’effet de l’incertitude, les fabricants réduisent leurs dépenses. Haas Automation (producteur de machines CNC) suit déjà cette tendance, et Microsoft a décidé d’annuler la construction de son centre de données de 1 milliard de dollars en Ohio, faisant perdre 1 000 emplois et 150 millions de dollars par an à l’économie locale.

-

Trump cherche à annuler la loi CHIPS, ce qui ajoute encore à l’incertitude. Si l’on veut vraiment promouvoir la fabrication, conserver de telles politiques est essentiel !

Les entreprises cessent de donner des perspectives futures, comme l’a écrit Sam Ro.

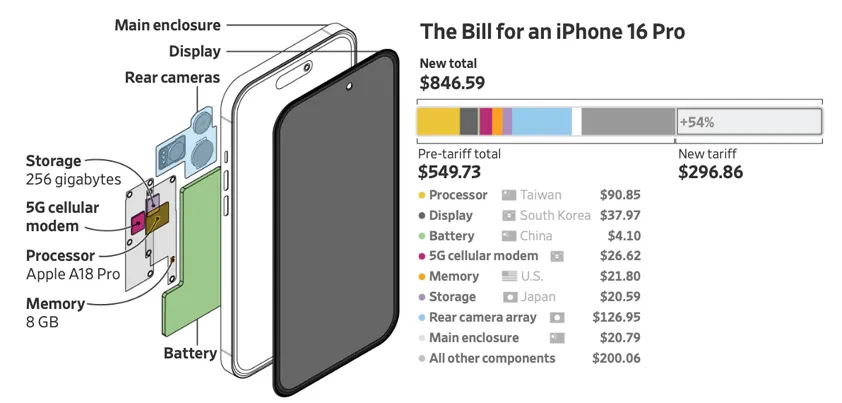

Même si nous réalisons réellement la production locale — comme Trump pense que les iPhone 4 pourraient être fabriqués aux États-Unis — le coût serait exorbitant. Le Wall Street Journal a publié un excellent article sur la fabrication d’un iPhone sous les droits de douane. Outre les efforts et coûts énormes requis pour transférer la production aux États-Unis, le prix final du téléphone serait astronomique.

Dans les discussions sur la fabrication, on se concentre trop sur la production de biens, ignorant ce que les États-Unis font vraiment bien : la « financiarisation ». Comme l’a écrit Matt Levine :

Actuellement, de nombreux pays vendent des biens aux États-Unis, obtiennent des dollars, en utilisent une partie pour acheter d’autres biens américains, et investissent le reste dans des actifs financiers américains. Dans le système de Trump, ces pays devraient utiliser tous leurs dollars pour acheter des biens américains, pas des actifs financiers.

Cela signifie que les autres pays ne pourraient plus acheter d’actions ou d’obligations américaines, mais devraient acheter des produits fabriqués aux États-Unis. Ces biens devraient être si bon marché que les pays en développement puissent les acheter, ce qui impliquerait :

Forcer les États-Unis à réduire massivement leur niveau de vie pour produire des biens assez peu coûteux à exporter.

En effet, les États-Unis ont un déficit commercial de biens, mais un excédent commercial de services — finance, logiciels, médias, etc. Ce sont nos forces. Si le reste du monde développe des systèmes parallèles de divertissement, de paiement ou de marchés financiers, nous perdrons cet avantage invisible.

En outre, on ignore complètement que les États-Unis ne peuvent pas produire de chocolat, de bananes ou d’autres matières premières. Certains diront : « Pas grave, je ne mange pas de bananes », mais c’est une vision trop étroite du fonctionnement économique mondial. Par exemple, YouTuber MrBeast produit du chocolat aux États-Unis, mais doit importer la matière première — le cacao — car les États-Unis n’en produisent pas. De même, même si vous n’aimez pas les bananes, que deviendront les petites entreprises (ou grands créateurs) dépendant de ces matières premières ?

Prenons le café. Ce matin, en éditant cet article, j’ai bu deux tasses de café dont les grains venaient de Colombie. Les États-Unis ne peuvent pas cultiver ce café — le climat ne le permet pas. Nous avons donc un déficit commercial sur le café, mais ce n’est pas un mal. La Colombie a un avantage comparatif dans la production de café ; nous achetons leur café car les Américains aiment le boire, et eux utilisent les dollars pour acheter d’autres biens. Tous gagnent.

C’est frustrant : nous ne devrions pas rêver de fabriquer des chaussettes aux États-Unis. Notre véritable atout réside dans les technologies avancées — intelligence artificielle, semi-conducteurs, biotechnologies. Si nous nous désengageons ou punissons nos partenaires étrangers, nous risquons d’accélérer la création de leurs propres écosystèmes de recherche. S’ils réussissent, ils dépendront moins de nos technologies clés. Alors, nous ne perdrons pas seulement une usine de chaussures, mais toute la prochaine vague d’innovation. Ce sont là les conséquences profondes et graves.

Politiques potentielles à venir :

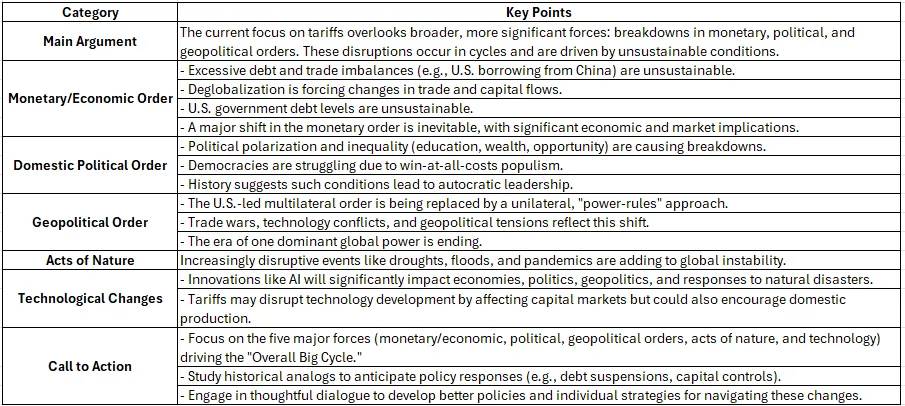

Ray Dalio a dit : « Attention, ce n’est pas une question de droits de douane, mais de dette. Nous devons finalement rééquilibrer. » Il y a du vrai là-dedans. Il souligne que nous vivons dans un monde perturbé, et que nous devons trouver une solution.

Ray Dalio a raison. Nous parlons d’un écosystème de confiance construit pendant des décennies. Jusqu’à récemment, le monde injectait volontiers de l’argent dans les obligations américaines et laissait les États-Unis dominer de nombreux domaines, car il croyait en une hégémonie relativement stable.

Mais si nous continuons à agir de manière imprévisible, ou à traiter les alliances comme des frais d’abonnement, cette confiance invisible disparaîtra progressivement, avec tous les avantages qui y étaient liés — coûts d’emprunt bas, stabilité des chaînes d’approvisionnement, position dominante dans chaque négociation. Le « grand cycle global » (Overall Big Cycle) de Dalio est arrivé, mais résoudre le problème en provoquant une récession économique mondiale et en affaiblissant l’industrie n’est clairement pas la meilleure solution.

Même si la Maison Blanche annonçait le mois prochain : « Bon, oublions les droits de douane ! », le reste du monde aurait déjà vu le risque que les États-Unis recommencent. Cela suffirait à les pousser à élaborer des plans de secours — renforcer leurs liens commerciaux entre eux, ou chercher une monnaie de réserve alternative.

Que devraient faire les États-Unis ?

-

Cibler les véritables abus commerciaux :

Se concentrer sur le vol vérifiable de propriété intellectuelle, le transfert forcé de technologie ou les subventions injustes. Plutôt que d’imposer des droits généraux à toute une industrie, instaurer des clauses d’exemption ciblées (ex. pour les éleveurs de crevettes) ou des droits punitifs uniquement contre des violations avérées, réduisant ainsi les dommages collatéraux pour les entreprises américaines.

-

Investir dans la main-d’œuvre et la technologie :

Restaurer la loi CHIPS ! Des incitations à la fabrication high-tech peuvent encourager la construction de fabs aux États-Unis sans pénaliser les consommateurs via des droits généralisés. Financer la formation professionnelle, les apprentissages, les programmes universitaires communautaires.

-

Élaborer une politique industrielle intelligente :

Moderniser les routes, ports et infrastructures Internet pour réduire les frictions dans les chaînes d’approvisionnement et renforcer la compétitivité intérieure. Plutôt que de compter sur les droits de douane, utiliser des incitations pour attirer les industries à haute valeur ajoutée, surtout celles vitales pour la sécurité nationale.

-

Relancer les alliances commerciales :

Améliorer l’USMCA, ou rejoindre une version révisée du CPTPP sous conditions protectrices pour les intérêts nationaux.

-

Leadership mondial :

Montrer une cohérence politique, cesser de publier des déclarations aléatoires sur les réseaux sociaux, et honorer les engagements pris lors des négociations.

On l’espère. Mais que va-t-il se passer ensuite ? Imaginons plusieurs scénarios :

-

Fragmentation lente : La guerre commerciale n’entraînera pas un effondrement unique, mais une recomposition progressive du système mondial. Avec le temps, les États-Unis deviendront un acteur parmi d’autres, plus le pivot central.

-

Retrait partiel : Le gouvernement réalise qu’une récession approche, et retire discrètement certains droits. Les marchés se calment un peu, mais les dommages sont faits, la confiance reste basse.

-

Crise totale et reconstruction : Un élément lâche — vente massive d’obligations ou effondrement des chaînes d’approvisionnement — oblige les parties à revenir à la table pour créer un nouveau « système de Bretton Woods ». Les États-Unis pourraient devoir abandonner certains privilèges pour retrouver la stabilité.

Quoi qu’il arrive, on ne reviendra pas à la « normale » d’avant. Une fois l’illusion de fiabilité ou d’hégémonie brisée, on ne peut pas simplement la reconstruire. On peut espérer un nouvel équilibre, mais selon des règles entièrement nouvelles.

Entre-temps, l’externalisation près des frontières (nearshoring) pourrait contourner les États-Unis, les alliés pourraient ignorer nos menaces, et la stratégie « automatisation + droits de douane » pourrait finalement ne pas créer beaucoup d’emplois industriels.

Ces guerres tarifaires et la panique sur les marchés obligataires ne sont pas que de l’actualité passagère. Elles pourraient redessiner les flux de capitaux, la structure des chaînes d’approvisionnement, et la manière dont le monde coopère face aux crises financières ou aux conflits. Nous ne verrons peut-être pas un seul moment catastrophe, mais une série de petits effondrements aboutissant à un monde où les États-Unis ne sont plus centraux, et où d’autres ont déjà reconstruit ailleurs.

Une fois cette architecture invisible de confiance détruite, un simple retrait partiel ne suffit plus à la réparer. Si nous ne le comprenons pas assez tôt, nous risquons de dériver à travers une série de petites crises et d’alliances temporaires, découvrant ironiquement, à la fin, que bien que le vieux système fût imparfait, c’était en réalité la meilleure affaire que les États-Unis aient jamais eue.

Que pouvez-vous faire ?

Ce qui suit n’est pas un conseil d’investissement, mais simplement des pistes de réflexion.

-

Examinez votre portefeuille :

Assurez-vous de connaître précisément la composition de vos investissements — actions, obligations, autres actifs. Pensez à une diversification internationale. Comprenez la composition exacte de vos ETF ou fonds communs. Détenez un mix d’actions, de liquidités, d’obligations à différents horizons, voire d’autres actifs (immobilier) pour mieux équilibrer les risques.

-

Constituez une réserve de trésorerie :

Face à une forte volatilité, disposer de liquidités couvrant plusieurs mois de dépenses (ou actifs facilement convertibles) est un bon amortisseur. Cela évite de vendre des actifs en période défavorable.

-

Comptes d’épargne à haut rendement (HYSA) :

Si vous êtes peu tolérant au risque, placez vos fonds dans des comptes d’épargne à haut rendement. Ils génèrent des revenus et restent accessibles rapidement. Personnellement, j’ai environ la moitié de mon portefeuille dans ce type de compte.

-

Évitez de vendre par panique :

Les gros titres peuvent effrayer, mais vendre sous le coup de la panique est rarement judicieux. Si vous détenez un portefeuille diversifié et à long terme, les fluctuations à court terme sont souvent du « bruit ».

Face à une mauvaise nouvelle, ne laissez pas la peur dicter vos décisions. Cette incertitude ne disparaîtra pas rapidement. Restez calme, clarifiez votre horizon d’investissement, et adaptez le niveau de risque de votre portefeuille à ce que vous pouvez supporter. Merci à tous !

-

À propos des droits de douane :

J’ai déjà longuement traité du sujet dans mes précédentes lettres d’information, interviewant quatre fois Erica York du Tax Foundation (organisation indépendante) et Stan Veuger de l’AEI. Personne n’aime les droits de douane !

-

L’impact des investisseurs étrangers :

Les investisseurs étrangers détiennent 18 % du marché boursier américain, ce qui peut amplifier la volatilité.

-

Pétrole et obligations en chute simultanée :

Une chute conjointe du pétrole et des obligations est sans précédent. La Russie n’est clairement pas ravie.

-

Complexité de la fabrication :

Considérez tous les éléments d’un processus de fabrication — processeur, écran, module caméra, mémoire, batterie, verre, puces, boîtier, assemblage, etc. C’est un processus complexe. Recréer cette capacité aux États-Unis prendrait des années.

-

Importance de la question de la main-d’œuvre :

Il faut noter que nous externalisons de nombreux coûts externes vers d’autres pays, où des travailleurs effectuent des tâches très pénibles pour des salaires extrêmement bas. En partie à cause de l’échelle du développement — même si le travail est dur et mal payé, pour les économies émergentes, un salaire d’usine peut être meilleur que les alternatives. Les choses ne deviennent pas parfaites du jour au lendemain, et des droits de douane généralisés ne résolvent pas cette complexité. En réalité, si des milliers de personnes perdaient leur emploi en usine et replongeaient dans la pauvreté extrême, les droits de douane pourraient empirer la situation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News