Cycle Trading : Où va le marché boursier chinois A après coup ?

TechFlow SélectionTechFlow Sélection

Cycle Trading : Où va le marché boursier chinois A après coup ?

Le facteur principal qui influencera récemment le rythme et l'amplitude de la hausse du marché boursier est de savoir si les politiques budgétaires suivront après le renforcement préalable des politiques monétaires.

Auteur : Cycle Capital, Lisa

Depuis les nouvelles politiques du « 24 septembre », le marché boursier chinois a connu une flambée historique. Les mesures coordonnées des trois autorités financières et la réunion du Bureau politique du Comité central ont dépassé les attentes, relançant fortement l’humeur du marché. Les marchés A et H ont rebondi vigoureusement, devançant tous les indices mondiaux. Toutefois, après la fête nationale, malgré un optimisme généralisé, le marché est repassé à la baisse. Cette reprise n’est-elle qu’éphémère ou bien marque-t-elle le creux du cycle ? Cet article tente d’apporter un éclairage en analysant la situation économique fondamentale, les politiques et l’évaluation globale du marché boursier.

1. Situation fondamentale

En général, la base économique intérieure reste faible, avec quelques signes marginaux d’amélioration, mais aucun signal de retournement net n’est encore apparu. La consommation pendant la période de la fête nationale a progressé tant en glissement annuel qu’en glissement mensuel, mais cela ne s’est pas encore reflété dans les principaux indicateurs économiques. Sur les prochains trimestres, la croissance chinoise pourrait connaître une reprise modérée soutenue par les politiques.

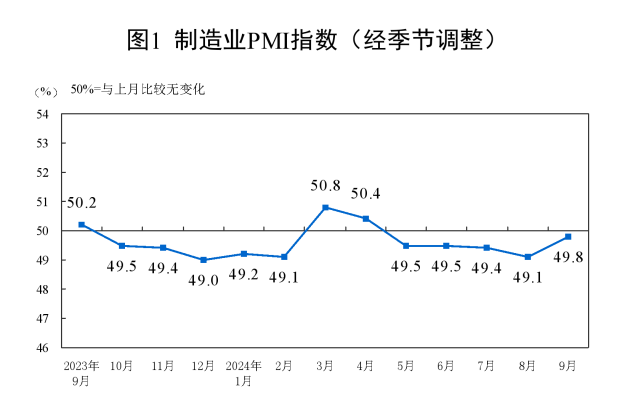

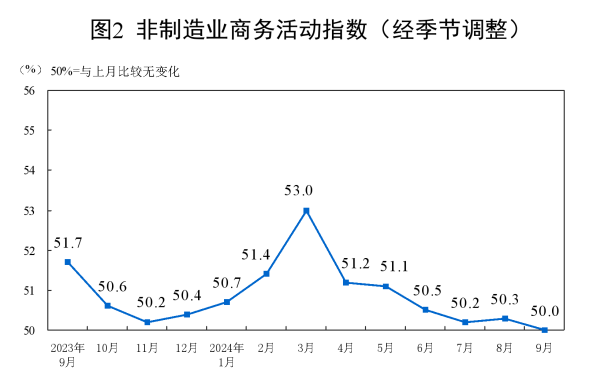

En septembre, l'indice PMI manufacturier s'est établi à 49,8 %, en hausse de 0,7 point par rapport au mois précédent, marquant un rebond de la confiance dans le secteur manufacturier ; l'indice d'activité non manufacturière s'est fixé à 50,0 %, en baisse de 0,3 point, indiquant un léger recul du niveau de prospérité du secteur non manufacturier.

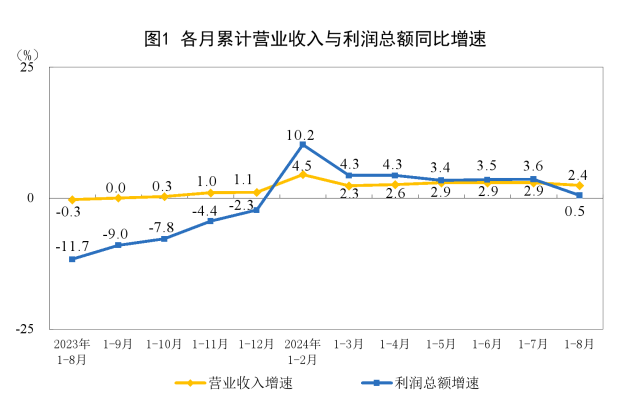

En raison notamment d’une base élevée de comparaison de l’année précédente, en août, le bénéfice des entreprises industrielles de taille significative a chuté de 17,8 % en glissement annuel.

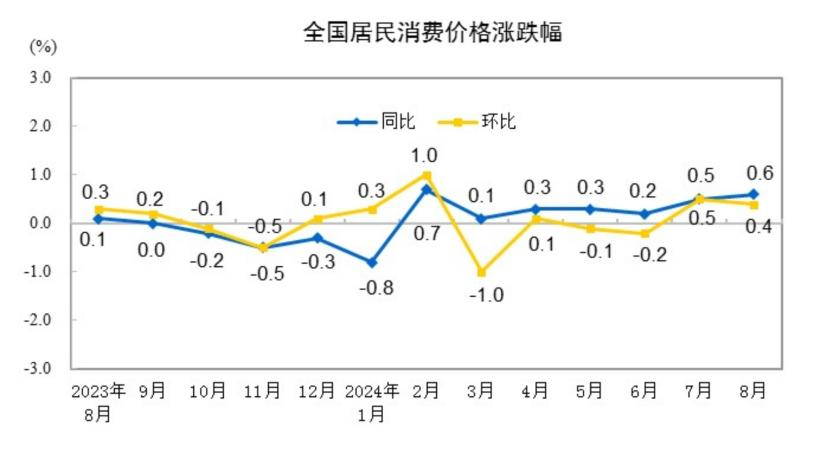

En août 2024, l’indice des prix à la consommation (IPC) a augmenté de 0,6 % sur un an. Les prix alimentaires ont grimpé de 2,8 %, ceux des biens non alimentaires de 0,2 % ; les produits manufacturés ont pris 0,7 %, les services 0,5 %. En moyenne sur les huit premiers mois, l’IPC national a progressé de 0,2 % par rapport à la même période de l’année précédente.

En août, le volume total du commerce de détail a atteint 3 872,6 milliards de yuans, en hausse de 2,1 % en glissement annuel.

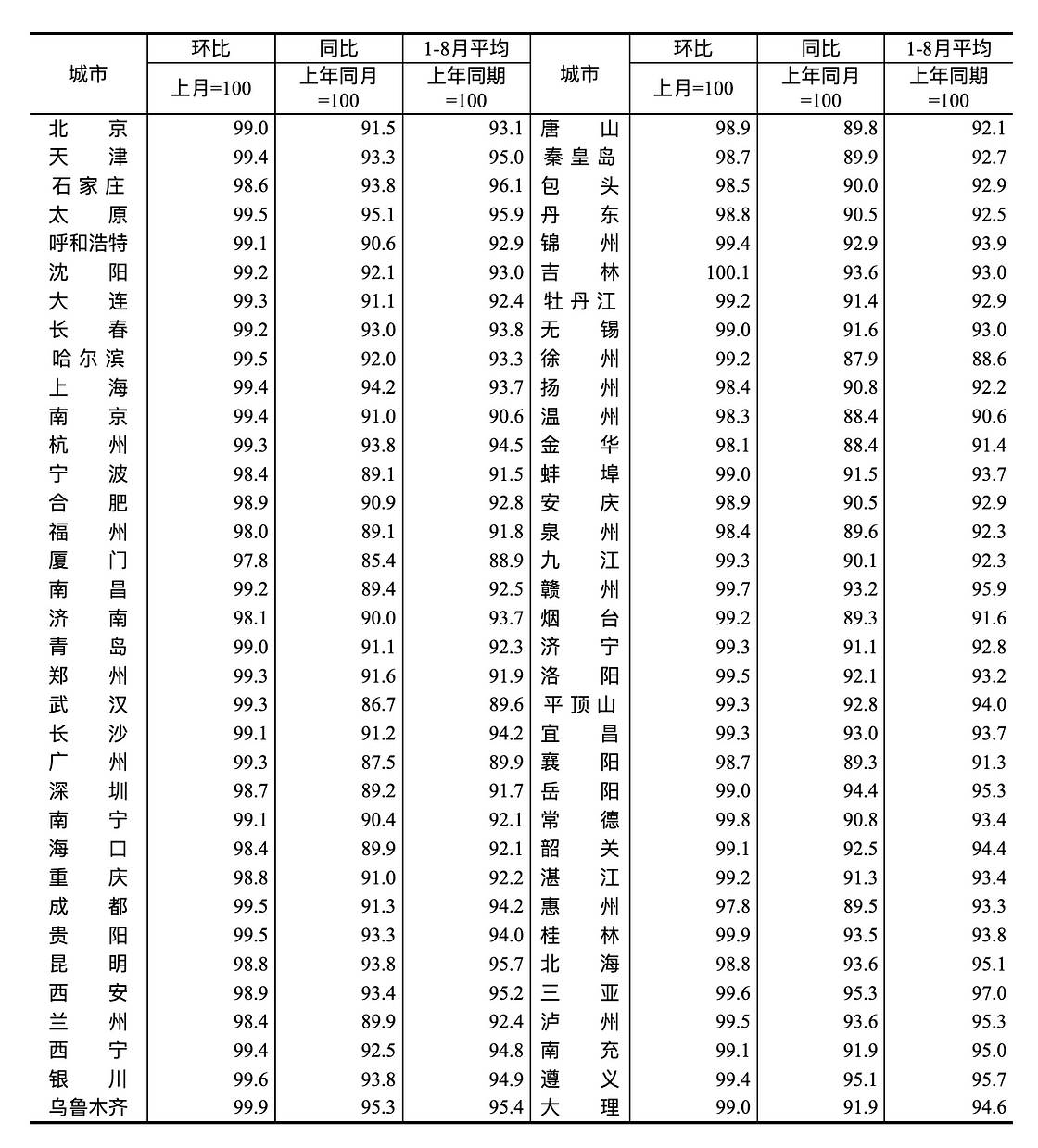

Indice des prix des logements d’occasion dans 70 grandes et moyennes villes en août 2024

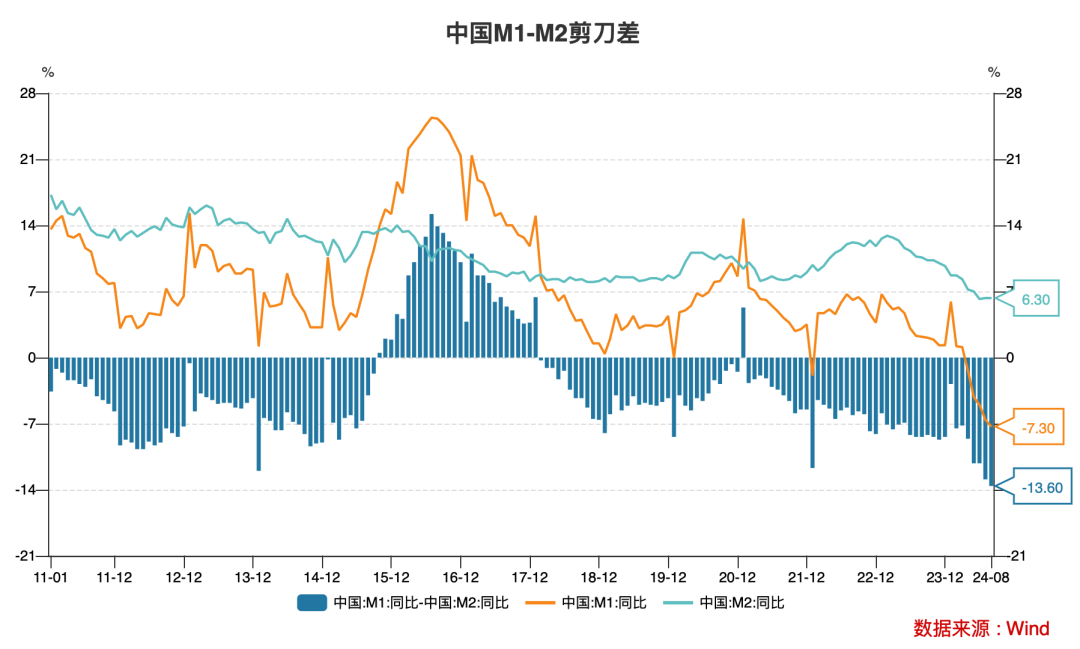

D’un point de vue prévisionnel financier, la demande globale de financement reste insuffisante. Depuis le deuxième trimestre, les taux de croissance annuels de M1 et M2 ralentissent, tandis que leur différentiel atteint un niveau historiquement élevé, reflétant une demande relativement faible et une certaine inertie au sein du système financier, ce qui entrave la transmission de la politique monétaire. La base économique à court terme nécessite encore des améliorations.

2. Politiques

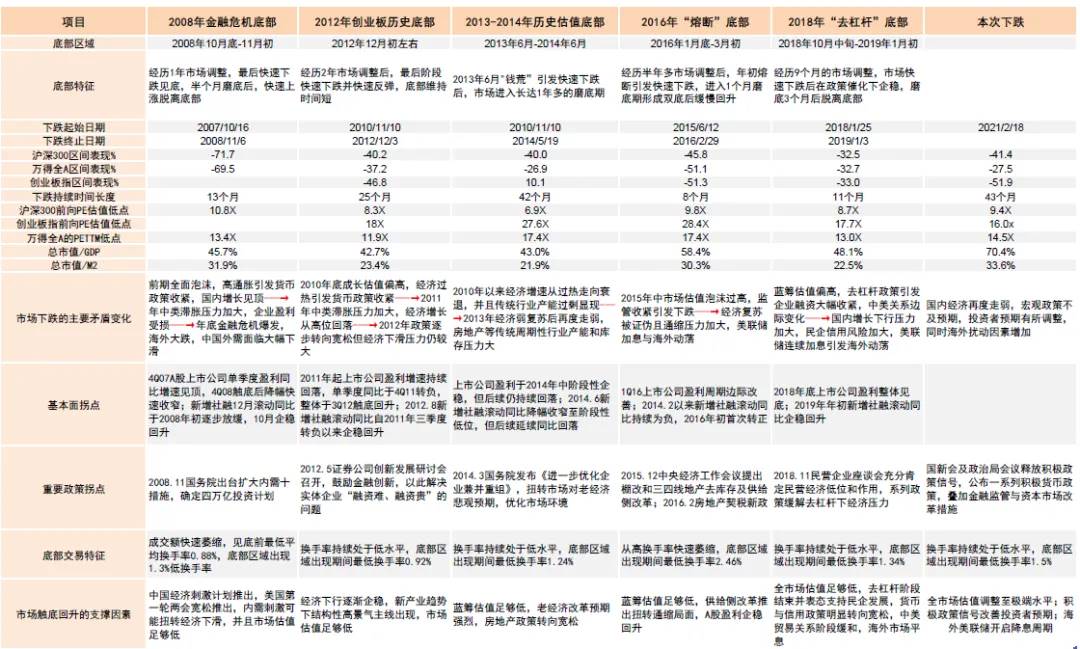

À la lumière des caractéristiques des creux cycliques du marché A observés ces vingt dernières années, les signaux politiques doivent généralement être puissants et dépasser les attentes des investisseurs à ce moment-là. Historiquement, ils constituent une condition quasi nécessaire à la stabilisation et au rebond du marché A. Récemment, les politiques ont été mises en œuvre de manière inattendue, envoyant déjà des signaux clairs.

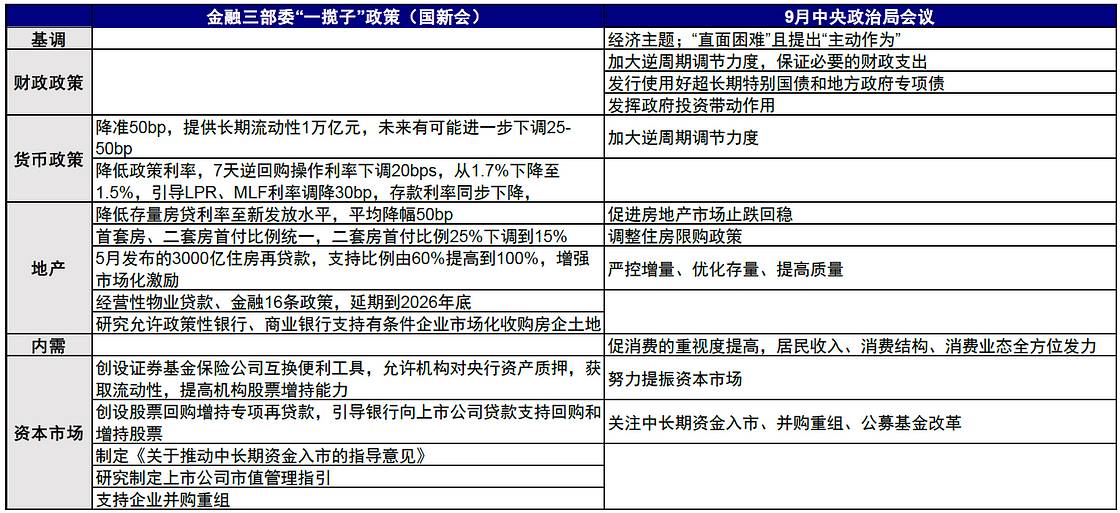

Le 24 septembre 2024, lors d'une conférence de presse organisée par le Bureau d'information du Conseil des affaires d'État, le gouverneur de la banque centrale Pan Gongsheng a annoncé la création d'un nouvel instrument de politique monétaire destiné à soutenir la stabilité et le développement du marché boursier.

Le premier dispositif consiste à créer une facilité de swap pour les sociétés de valeurs mobilières, les fonds et les compagnies d'assurance, permettant aux institutions éligibles d'utiliser leurs propres obligations, ETF actions ou actions composantes du CSI 300 comme garantie pour obtenir de la liquidité auprès de la banque centrale. Cette mesure renforcera considérablement la capacité des institutions à accéder aux liquidités et à augmenter leurs positions en actions. Le montant initial de cette facilité est fixé à 500 milliards de yuans, pouvant être élargi selon les besoins.

Le second dispositif concerne la création d’un prêt spécial de refinancement pour le rachat et l’achat accru d’actions, incitant les banques à prêter à des sociétés cotées et à leurs actionnaires principaux afin de soutenir le rachat et l’accumulation d’actions. Le montant initial alloué à cet outil est de 300 milliards de yuans, extensible également selon les circonstances.

Le 26 septembre 2024, le Bureau financier central et la Commission des valeurs mobilières de Chine (CSRC) ont conjointement publié les « Orientations directrices pour promouvoir l’entrée de capitaux à long terme sur le marché », comprenant trois axes principaux : 1) Favoriser un écosystème de marché axé sur les capitaux et investissements à long terme ; 2) Développer vigoureusement les fonds communs de placement en actions et soutenir un développement stable des fonds privés ; 3) Améliorer les politiques d’accompagnement pour l’entrée de capitaux à long terme, soit 11 points concrets au total.

La racine du problème actuel de croissance en Chine réside dans un resserrement prolongé du crédit et une désendettement continu du secteur privé, tandis que l’expansion du crédit public n’a pas suffisamment compensé. Deux raisons principales expliquent cette situation : un rendement anticipé faible des investissements, notamment en raison de la faiblesse persistante des prix immobiliers et boursiers, et un coût de financement encore trop élevé. Les récentes mesures politiques ciblent précisément ces deux volets — réduire le coût du financement (baisse de plusieurs taux d’intérêt) et relever les attentes de rendement (stabilisation des prix immobiliers et soutien à la liquidité boursière). Ces actions sont donc adaptées au diagnostic. Pour savoir si elles seront pleinement efficaces et permettront une reflation durable à moyen-long terme, il faudra désormais des stimuli budgétaires structurels supplémentaires et une mise en œuvre effective des politiques annoncées. À défaut, la reprise du marché risquerait d’être éphémère.

Le mardi 8 octobre à 10 heures, la Commission nationale du développement et de la réforme (CNDR) a organisé une conférence de presse au Bureau d’information du Conseil des affaires d’État. Le président Zheng Shanjie, accompagné des vice-présidents Liu Sushe, Zhao Chenxin, Li Chunlin et Zheng Bei, ont présenté les mesures visant à « mettre systématiquement en œuvre un ensemble de politiques incrémentielles, à promouvoir solidement une structure économique ascendante et optimisée, et à assurer une dynamique de développement durablement positive », avant de répondre aux questions des journalistes. L’euphorie avait largement gagné durant la période de la fête nationale, avec une conviction généralisée sur un retournement haussier du marché A. Goldman Sachs estimait alors qu’un volume de politiques d’environ 7 000 milliards de yuans sur deux ans serait nécessaire pour rééquilibrer l’économie vers davantage de consommation. Les participants au marché attendaient beaucoup d’une forte intervention contre-cyclique de politique budgétaire. Or, la conférence n’a pas livré les mesures massives escomptées, ce qui explique principalement le retournement baissier post-fête.

3. Évaluation

En examinant les caractéristiques des creux passés, cette reprise présente déjà plusieurs signes typiques d’un plancher de marché, notamment en termes de durée et ampleur de la chute antérieure, ainsi que du niveau d’évaluation.

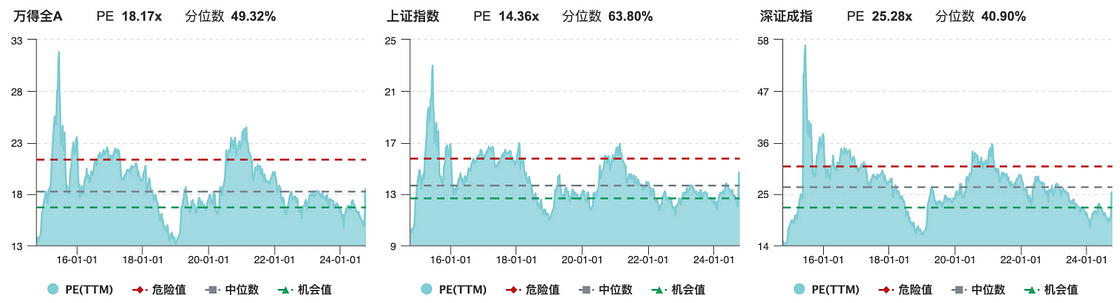

Note : Données du marché incluses jusqu’au 27 septembre 2024. Source : Wind, département de recherche de Zhongjin

À la date du 9 octobre, les niveaux d’évaluation du marché A se sont rétablis près de leur médiane historique.

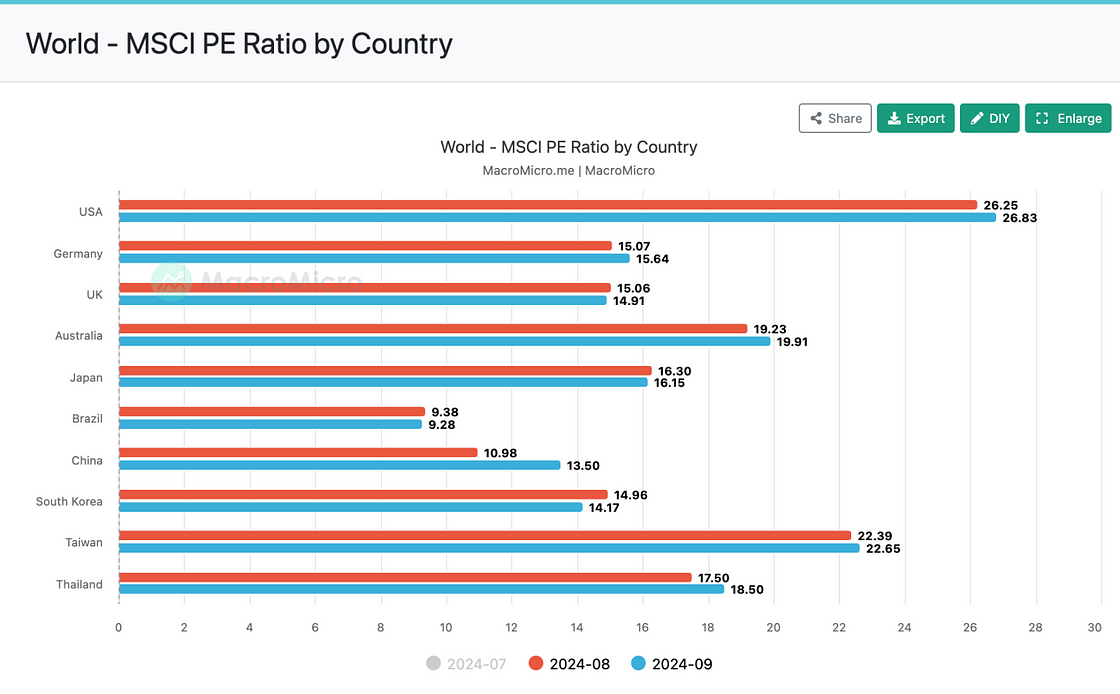

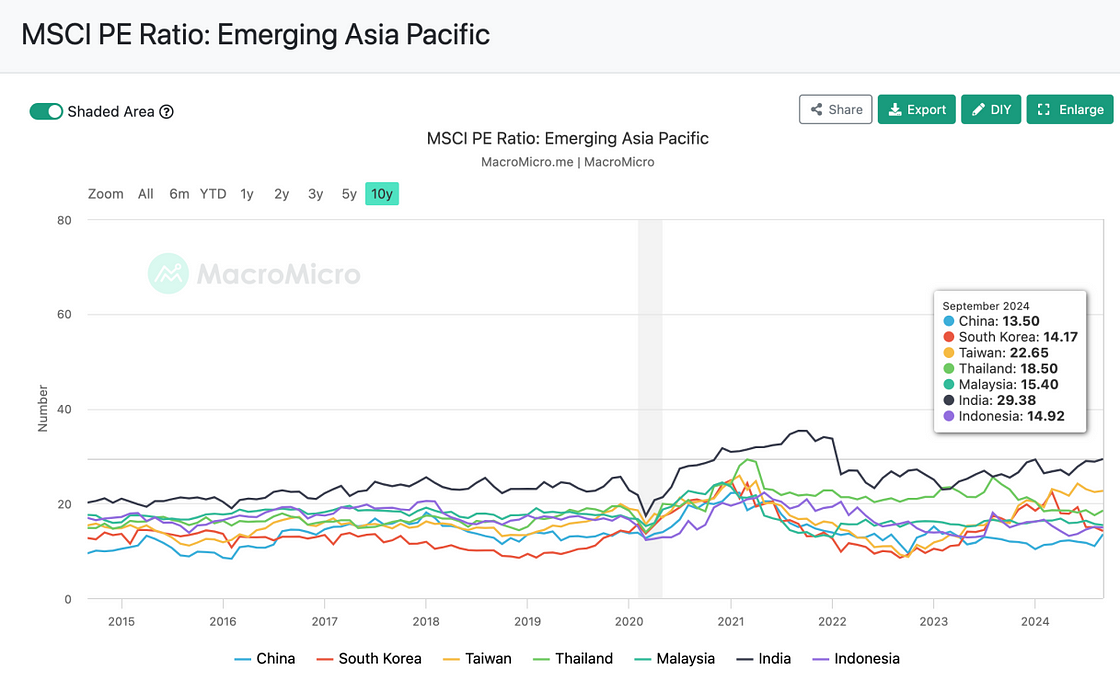

Par comparaison historique verticale, le rebond de fin septembre est déjà très marqué, atteignant le niveau du ratio P/E vu début 2023 lorsque le marché anticipait une accélération économique post-Covid. En comparaison transversale avec les principaux marchés mondiaux, l’évaluation du marché chinois demeure la plus basse parmi les marchés émergents en Asie-Pacifique, proche du niveau sud-coréen.

En résumé, le retournement du marché dépendra surtout de la confirmation de signaux fondamentaux à moyen terme. À ce stade, les données économiques n’ont pas encore montré de redressement tangible. La hausse récente est principalement portée par les anticipations et les flux de capitaux. La peur de manquer l’opportunité (FOMO) a fait intégrer rapidement l’euphorie, entraînant un certain « excès » sur des indicateurs techniques comme le RSI (indice de force relative). Dans un contexte de forte volatilité, les réactions excessives sont fréquentes, et un repli après une envolée historique est à la fois technique et logique. Après que la politique monétaire ait été renforcée, la question clé à court terme sera de savoir si les politiques budgétaires suivront. Comme l’art de la gestion des anticipations de la Réserve fédérale américaine, il n’est pas opportun d’ajouter du feu dans un climat de folie spéculative. Mais « quand on agit calmement, tout s’arrange ; quand le verre est plein, il déborde ». Ce qui doit arriver viendra. À long terme, l’auteure pense que le recent recul est un ajustement, non la fin de la tendance. Le creux de fond du marché A est déjà derrière nous, la phase de hausse principale n’a pas encore commencé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News