20 jours, 4 déclarations, 3 projets de loi et 2 ordres exécutifs : quels domaines de la cryptomonnaie favorisent les politiques américaines ?

TechFlow SélectionTechFlow Sélection

20 jours, 4 déclarations, 3 projets de loi et 2 ordres exécutifs : quels domaines de la cryptomonnaie favorisent les politiques américaines ?

Quelles opportunités reste-t-il sur le marché de la cryptomonnaie lors de ce cycle ?

Rédaction : BUBBLE

« La Maison Blanche prépare un décret exécutif pour sanctionner les banques discriminant les entreprises de cryptomonnaie », une actualité qui a envahi les fils de discussion ces derniers temps. Toute personne active dans l'industrie cryptographique depuis plus de deux ans doit se frotter les yeux en la lisant, émerveillée par un sentiment de « changement radical ».

Pourtant, il y a à peine plus d'un an, en mars 2023, l'opération « Point d'asphyxie 2.0 » a été pleinement mise en œuvre. Le gouvernement Biden, via la Réserve Fédérale, la FDIC et l'OCC, a publié une déclaration conjointe classant les activités liées aux cryptomonnaies comme « à haut risque », exigeant des banques une évaluation stricte de l'exposition au risque de leurs clients du secteur. Les autorités réglementaires ont exercé une pression informelle poussant des banques amies des cryptos comme Signature Bank et Silvergate Bank à fermer leurs activités principales et limitant l'accès aux nouveaux clients. À cette époque, les acteurs de la construction de plateformes de paiement et d'échanges ressentaient particulièrement cette pression. Des sociétés cotées comme Coinbase se sont retrouvées coincées, contraintes de dépenser plusieurs centaines de millions de dollars pour créer un réseau indépendant de relations bancaires. De nombreuses startups cryptos de petite et moyenne taille, incapables de satisfaire aux exigences KYC/AML, se sont massivement enregistrées hors-shore.

Au cours du dernier mois, le vent politique a radicalement redéfini presque tous les types d'actifs cryptos, incluant stablecoins, DeFi, ETF, LST, etc. L’entrée accélérée des institutions financières traditionnelles et la popularité croissante des sociétés « coin-acciones » ont engendré une forte sensation de fracture. Outre le signal de départ donné aux institutions, quelles opportunités pouvons-nous identifier dans ces lois ?

Quatre déclarations, trois projets de loi, deux ordonnances exécutives

Avant d'analyser, revenons brièvement sur les initiatives successives lancées par le gouvernement américain et ses organismes régulateurs entre juillet et août. Bien qu’apparaissant de manière dense et fragmentée, elles forment ensemble un puzzle esquissant désormais le cadre réglementaire américain du secteur crypto :

18 juillet : Trump signe le GENIUS Act

Cette loi établit le premier cadre fédéral de régulation des stablecoins aux États-Unis, comprenant notamment :

-

Exiger que les stablecoins de paiement soient entièrement adossés à des actifs liquides tels que le dollar ou des obligations d'État à court terme, avec divulgation mensuelle.

-

Les émetteurs de stablecoins doivent obtenir une licence de « fournisseur qualifié fédéral » ou de « fournisseur qualifié étatique ».

-

Interdire aux émetteurs de verser des intérêts aux détenteurs et exiger la priorité de protection des détenteurs de stablecoins en cas de faillite.

-

Définir explicitement que les stablecoins de paiement ne sont ni des titres ni des marchandises.

17 juillet : Chambre des représentants adopte le CLARITY Act

Ce projet de loi vise à clarifier la structure du marché des actifs cryptos, notamment :

-

Répartir clairement les compétences entre la CFTC (régule les actifs numériques considérés comme marchandises) et la SEC (régule les actifs numériques restreints).

-

Permettre aux projets de passer temporairement d’un statut de titre à celui de bien numérique après maturité du réseau, offrir une zone de sécurité aux développeurs, validateurs et autres participants décentralisés. Le CLARITY Act crée une exemption au titre 4(a)(8) de la Securities Act pour l’émission de biens numériques, avec un plafond annuel de 50 millions de dollars, et utilise un test de « système blockchain mature » pour évaluer si le réseau échappe au contrôle d'une personne ou d'une équipe.

17 juillet : Chambre des représentants adopte l’Anti‑CBDC Surveillance State Act

La Chambre interdit à la Réserve Fédérale d’émettre une monnaie numérique de banque centrale (CBDC) accessible au public et interdit aux agences fédérales toute recherche ou développement sur ce sujet. Le député Tom Emmer justifie cela en affirmant que la CBDC pourrait devenir « un outil de surveillance gouvernementale ». Cette loi inscrit dans le droit l’ordonnance présidentielle interdisant le développement de la CBDC, afin de protéger la vie privée et la liberté des citoyens.

29 juillet : La SEC approuve le rachat physique d’ETF Bitcoin et Ethereum spot

Le comité autorise les produits négociés d'actifs cryptos, tels que Bitcoin et Ethereum, à créer et racheter des parts via des actifs cryptos physiques plutôt qu’en espèces. Cela signifie que Bitcoin et Ethereum bénéficient d’un traitement similaire à celui de l’or ou d’autres matières premières.

30 juillet : La Maison Blanche publie le rapport de 166 pages du « Groupe de travail sur les marchés d’actifs numériques » (rapport PWG)

Le groupe de travail de la Maison Blanche publie un rapport de 166 pages proposant une feuille de route complète pour la politique crypto, incluant :

-

Insister sur la création d’un système de classification des actifs numériques, distinguant les jetons titres, les jetons marchandises et les jetons commerciaux/consommation.

-

Demander au Congrès d’accorder à la CFTC le pouvoir de réguler les marchés au comptant des actifs numériques non titres, sur la base du CLARITY Act, tout en adoptant la technologie DeFi.

-

Recommander à la SEC et à la CFTC d’accélérer l’autorisation des émissions et transactions d’actifs cryptos via des exemptions, zones de sécurité et sable réglementaire.

-

Proposer de relancer l’innovation bancaire dans le secteur crypto, permettre aux banques de conserver des stablecoins et clarifier les procédures d’accès aux comptes de la Réserve Fédérale.

31 juillet et 1er août : Programme « Project Crypto » de la SEC, programme « Crypto Sprint » de la CFTC

Lors d’un discours à la SEC, Atkins lance le programme « Project Crypto », visant à moderniser les règles des titres afin de connecter le marché des capitaux américain à la blockchain. La SEC élaborera des règles claires pour l’émission, la conservation et le commerce des actifs cryptos, et utilisera son pouvoir d’interprétation et d’exemption pour éviter que les règles traditionnelles entravent l’innovation. Ce programme comprend notamment :

-

Encourager le retour des émissions d’actifs cryptos aux États-Unis, en définissant des critères clairs pour distinguer les biens numériques, stablecoins, objets de collection, etc.

-

Réviser les règles de conservation, souligner le droit des citoyens à auto-conserver leurs portefeuilles numériques et autoriser les intermédiaires agréés à fournir des services de conservation crypto.

-

Promouvoir les « super-applications », permettant aux courtiers de négocier simultanément titres et actifs cryptos non titres sur une seule plateforme, ainsi que d’offrir des services de mise en jeu (staking), prêt, etc.

-

Mettre à jour les règles pour intégrer la finance décentralisée (DeFi) et les systèmes logiciels sur chaîne, en distinguant clairement publication pure de logiciel et services d’intermédiation, tout en explorant des exemptions innovantes pour permettre à de nouveaux modèles économiques d’entrer rapidement sur le marché avec une conformité minimale.

Le 1er août suivant, la Commission du commerce des contrats à terme sur marchandises (CFTC) lance officiellement son plan réglementaire « Crypto Sprint », coordonné avec « Project Crypto ». Quatre jours plus tard, le 5 août, elle propose d’intégrer les actifs cryptos au comptant dans les bourses futures agréées par la CFTC (DCM) pour des transactions conformes. Cela signifie que des plateformes comme Coinbase ou des protocoles de dérivés sur chaîne peuvent obtenir une licence d’exploitation conforme en s’inscrivant comme DCM.

5 août : Déclaration du département des affaires financières de la SEC sur les activités de « mise en jeu liquide » (Liquid Staking)

Le département des affaires financières de la SEC publie une déclaration analysant les scénarios de mise en jeu liquide, estimant que l’activité elle-même ne constitue pas une transaction de titres. Le jeton de réception de mise en jeu (Staking Receipt Token) n’est pas un titre, sa valeur représentant uniquement la propriété de l’actif crypto mis en jeu, et non fondée sur les efforts entrepreneuriaux ou managériaux d’un tiers. Cette déclaration précise que la mise en jeu liquide ne constitue pas un contrat d’investissement, offrant ainsi un espace de conformité plus clair aux services DeFi de mise en jeu.

5 août : Projet d’ordonnance anti « Opération d’asphyxie 2.0 »

Cette ordonnance vise à combattre la discrimination contre les entreprises cryptos et les personnalités conservatrices, menaçant de sanctions financières les banques qui couperaient des clients pour des raisons politiques, et appliquant des injonctions ou mesures disciplinaires. Selon des rapports, l’ordonnance ordonne également aux régulateurs d’enquêter sur d’éventuelles violations par des institutions financières de la Loi sur l’égalité d’accès au crédit, des lois antitrust ou de la loi sur la protection financière des consommateurs.

7 août : Trump signe une ordonnance exécutive sur les investissements en cryptomonnaie via les pensions 401(k)

L’ordonnance envisage d’autoriser les pensions 401(k) à investir dans des actifs alternatifs tels que les actions privées, l’immobilier et les cryptomonnaies. Cette mesure constituerait une percée majeure pour un secteur cherchant à mobiliser environ 12,5 billions de dollars du marché de la retraite.

L’ère du Super App blockchain : quels domaines profitent des avantages politiques

À ce stade, le cadre de conformité américain pour le secteur crypto est établi. L’administration Trump a utilisé le projet de loi sur les stablecoins et l’interdiction des CBDC pour asseoir la position fondamentale des stablecoins : d’une part, liés aux obligations américaines, d’autre part, connectés à la liquidité mondiale. Sur cette base, les stablecoins peuvent s’étendre sans restriction à divers domaines cryptos. Le CLARITY Act et le GENIUS Act définissent clairement les périmètres respectifs de la SEC et de la CFTC. Entre le 29 juillet et le 5 août, quatre annonces en une semaine ont directement renforcé la connexion blockchain : l’approbation du rachat physique d’ETF BTC/ETH, la clarification sur les jetons de mise en jeu, autant d’étapes visant à connecter d’abord les flux traditionnels (« old money ») à la blockchain, puis à étendre davantage de systèmes financiers via les rendements DeFi. Les deux ordonnances récentes injectent concrètement l’argent des « banques » et des « pensions » dans l’écosystème crypto. Cette série de mesures combinées marque la première véritable « bulle politique » de l’histoire crypto.

Lors du lancement de Project Crypto, Atkins a mentionné un concept clé : « Super-App (super-application) », désignant une intégration horizontale des services. Dans sa vision, une seule application pourra offrir à l’avenir tous les services financiers. Il déclare : « Un courtier disposant d’un système de trading alternatif devrait pouvoir offrir simultanément des actifs cryptos non titres, des titres cryptos, des titres traditionnels, ainsi que des services de mise en jeu, de prêt, etc., sans avoir besoin de licences dans plus de 50 États ou de multiples agréments fédéraux. »

En parlant des candidats les plus en vue pour devenir un Super App cette année, on pense naturellement au courtier traditionnel Robinhood et à la première plateforme « conforme » Coinbase. Tandis que Robinhood acquiert Bitstamp, lance des actions tokenisées (tokenized equity) et collabore avec Aave pour les intégrer à la blockchain (avec transactions internes et sur chaîne simultanées), Coinbase renforce davantage l’écosystème de sa chaîne Base et l’infrastructure de son exchange, met à niveau son portefeuille Base pour en faire une application intégrant services sociaux et hors chaîne. Mais sous le contexte du Super App, ce sont surtout les RWA qui connaîtront une explosion.

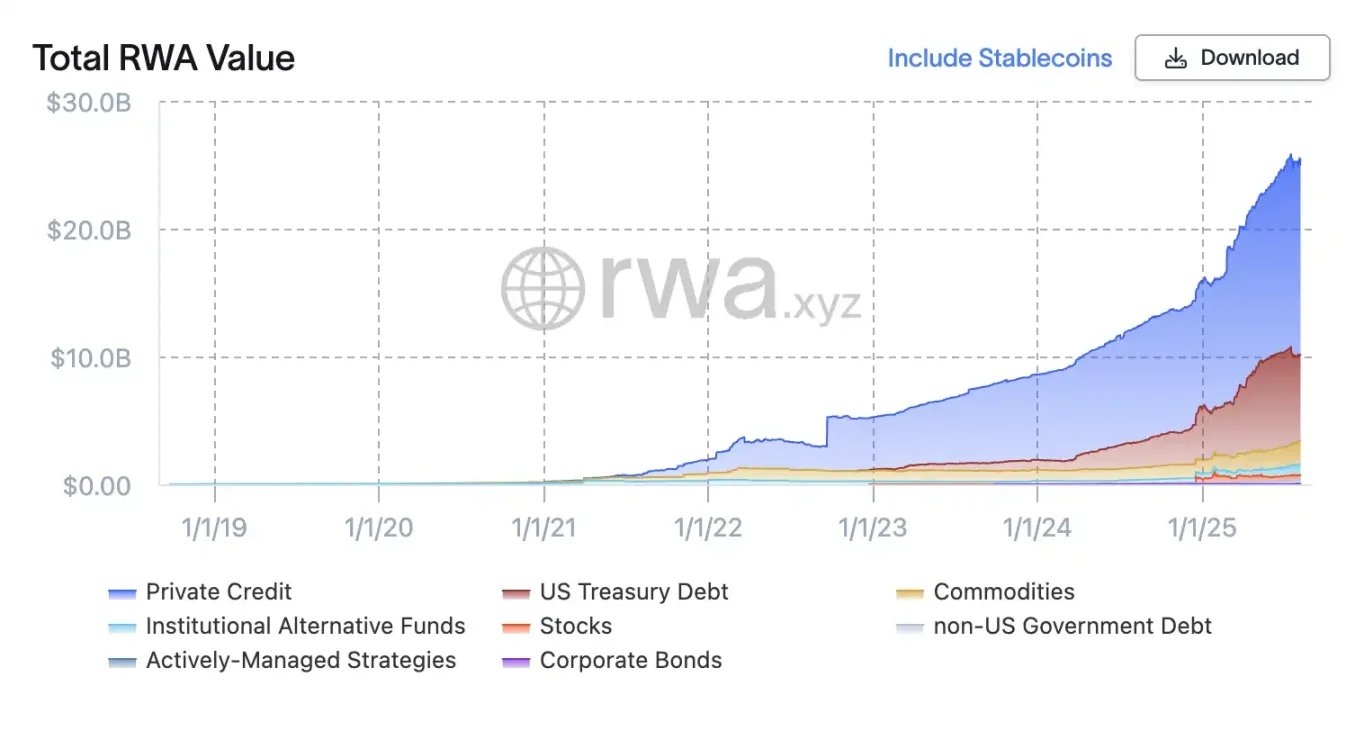

Après encouragement politique à tokeniser les actifs traditionnels, les obligations sur Ethereum, les actions tokenisées et les bons du Trésor à court terme intégreront progressivement le circuit de conformité. Selon les données de RWA.xyz, le marché mondial des RWA est passé d’environ 5 milliards de dollars en 2022 à environ 24 milliards en juin 2025. Plutôt que de les nommer RWA, on pourrait les appeler FinTech, car leur objectif commun est d’améliorer l’efficacité des services financiers, tant institutionnelle que technologiquement. Depuis les REIT dans les années 1960, E-gold, jusqu’à l’avènement des ETF, après des dizaines d’expériences réussies ou ratées sur les registres décentralisés, BTC coloré, stablecoins algorithmiques, ils sont devenus les RWA.

Une fois reconnus par le système réglementaire, ils obtiennent un soutien crédible et leur marché potentiel devient énorme. Le Boston Consulting Group estime qu’en 2030, 10 % du PIB mondial (environ 16 000 milliards de dollars) pourront être tokenisés, tandis que Standard Chartered prévoit 30 000 milliards de dollars d’actifs tokenisés d’ici 2034. La tokenisation ouvre de nouvelles perspectives passionnantes aux institutions en réduisant les coûts, fluidifiant les émissions et augmentant la liquidité. Elle contribue aussi à améliorer le rendement des investisseurs prêts à prendre plus de risques.

La nature des stablecoins : des obligations sur chaîne

Lorsqu’on discute des RWA dans la cryptosphère, les actifs en dollars, notamment les monnaies et obligations américaines, occupent toujours le devant de la scène. C’est le résultat de près de 80 ans d’histoire économique. Depuis le système de Bretton Woods en 1944, le dollar est devenu le pilier de la finance mondiale. Les banques centrales détiennent la majorité de leurs réserves en actifs libellés en dollars ; environ 58 % des réserves officielles sont en dollars, dont la grande partie est investie en obligations américaines. Le marché obligataire américain est le plus grand au monde, avec environ 28 800 milliards de dollars d’obligations en circulation et une liquidité inégalée. Seuls les gouvernements étrangers et les investisseurs détiennent environ 9 000 milliards de dollars de cette dette.

Historiquement, peu d’actifs rivalisent avec la profondeur, la stabilité et la qualité de crédit des obligations américaines. Ces bons du Trésor de haute qualité sont la pierre angulaire des portefeuilles institutionnels, servant à sécuriser le capital et comme garantie pour d’autres investissements. Le monde crypto exploite ces mêmes fondamentaux : depuis que les stablecoins sont devenus la principale « porte d’entrée/sortie » du secteur, leur relation est plus profonde que jamais.

D’un côté, bien que la cryptomonnaie n’ait pas accompli l’objectif de Satoshi Nakamoto de « créer une alternative au système du dollar », elle est devenue une infrastructure bien plus efficace pour le système financier basé sur le dollar. Paradoxalement, c’est précisément cette dépendance qui devient une condition nécessaire à l’acceptation totale par le gouvernement américain, qui en aurait peut-être plus besoin que jamais.

Avec l’adhésion récente de pays comme l’Arabie Saoudite, les Émirats Arabes Unis, l’Égypte, l’Iran et l’Éthiopie, le groupe Brics a atteint en 2024 un PIB total de 29,8 trillions de dollars, dépassant les 29,2 trillions des États-Unis. En termes de PIB, les États-Unis ne sont plus le plus grand bloc économique mondial. Au cours des vingt dernières années, les économies Brics ont connu une croissance nettement supérieure à celle du G7.

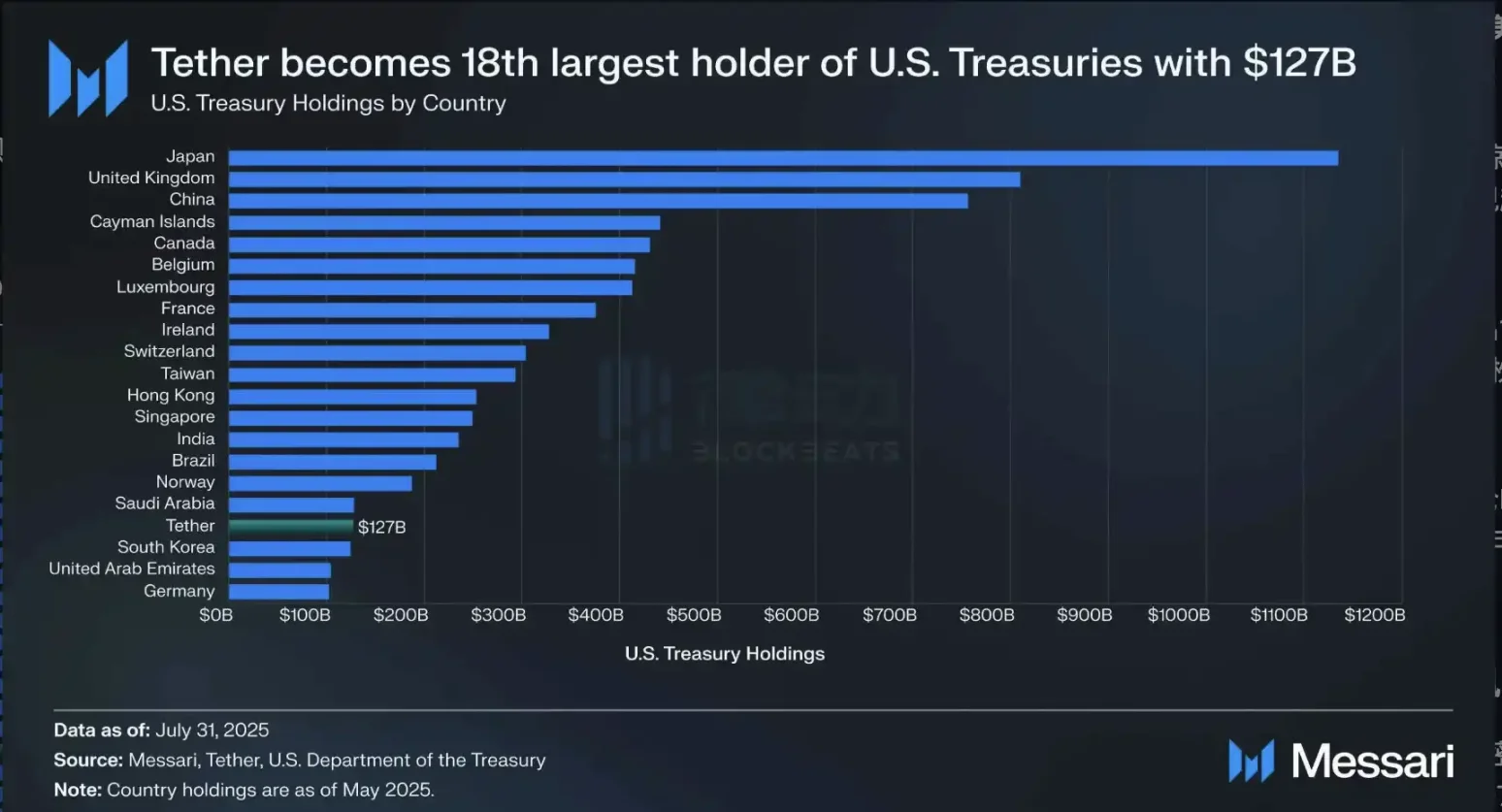

Données du Trésor américain au 15 mai 2025 : les obligations américaines détenues par Tether dépassent celles de la Corée, source : Messari

Les stablecoins associés jouent un rôle unique dans le paysage financier mondial : ils sont l’emballage le plus liquide, efficace et convivial des obligations américaines à court terme, résolvant efficacement deux obstacles liés à la désollarisation : maintenir la domination du dollar dans les transactions mondiales tout en assurant une demande continue pour les obligations américaines.

Données des détenteurs de dollars au 31 décembre 2024 : les détenteurs de stablecoins ont atteint 15 à 30 % du total historique du dollar en seulement 5 ans, source : Ark Investment

Les stablecoins américains comme USDC et USDT offrent une monnaie d’échange stable aux traders, garantis par les mêmes dépôts bancaires et obligations à court terme que les institutions traditionnelles. Bien que les revenus générés par ces obligations ne reviennent pas directement aux détenteurs, de nombreux produits financiers sur chaîne intègrent désormais ce concept. Deux méthodes principales existent pour construire des bons du Trésor tokenisés sur chaîne : mécanisme de génération de rendement et mécanisme de rebase.

Par exemple, les jetons à rendement comme USDY d’Ondo ou USYC de Circle accumulent les rendements grâce à divers mécanismes qui augmentent la valorisation de l’actif. Dans ce modèle, le prix de USDY sera supérieur six mois plus tard. À l’inverse, les jetons rebase comme BUIDL de BlackRock, BENJI de Franklin Templeton ou OUSG d’Ondo distribuent les rendements par émission périodique de nouveaux jetons, maintenant la parité avec le dollar.

Que ce soit les « stablecoins à rendement » ou la « tokenisation des obligations américaines », c’est comme l’adoption de paniers de fonds dans TradeFi. Les produits financiers sur chaîne utilisent les obligations américaines comme source de rendement stable, devenant une alternative aux DeFi à haut risque, permettant aux investisseurs crypto d’obtenir un rendement annuel stable de 4 à 5 % avec un risque minimal.

Le domaine le plus rentable : le crédit sur chaîne

Le secteur traditionnel du crédit est l’un des piliers les plus lucratifs du système financier. Selon une étude de Magistral Consulting, le marché mondial du crédit atteignait 11,3 trillions de dollars en 2024, prévu à 12,2 trillions en 2025. En comparaison, le marché du crédit crypto représente moins de 30 milliards de dollars, mais offre des rendements typiques de 9 à 10 %, bien supérieurs à ceux de la finance traditionnelle. Si la réglementation levait ses restrictions, un potentiel de croissance énorme serait libéré.

En mars 2023, une équipe de recherche dirigée par Giulio Cornelli de l’Université de Zurich a publié un article dans le Journal of Banking and Finance sur l’importance des prêts par les grandes technologies. L’étude montre qu’un cadre réglementaire clair pour la fintech peut doubler l’activité de prêt (une autre étude indique une hausse de 103 % du volume de prêt FinTech avec réglementation claire). Pour le crédit crypto, le principe est identique : clarté politique, afflux automatique de capital.

Taille du marché du crédit, source : magistral consulting

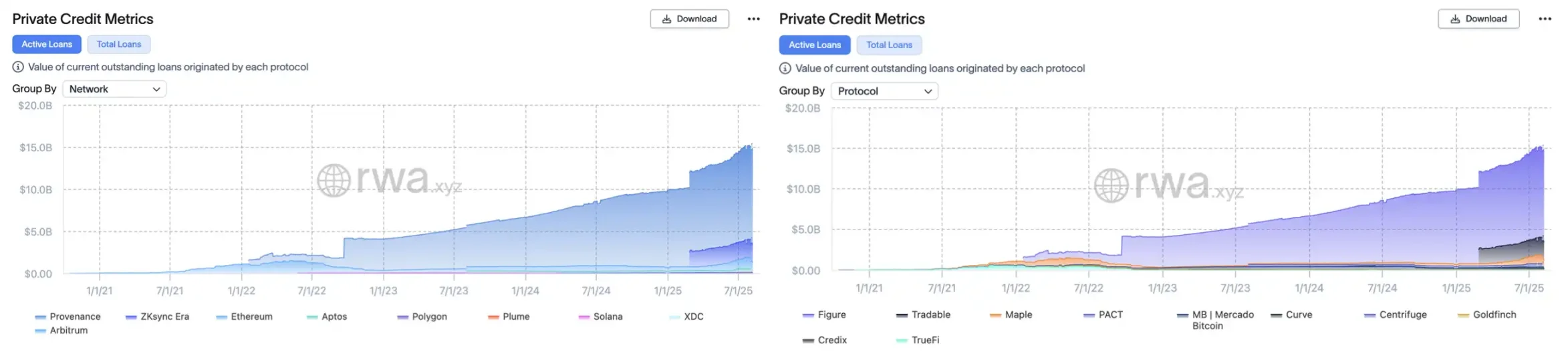

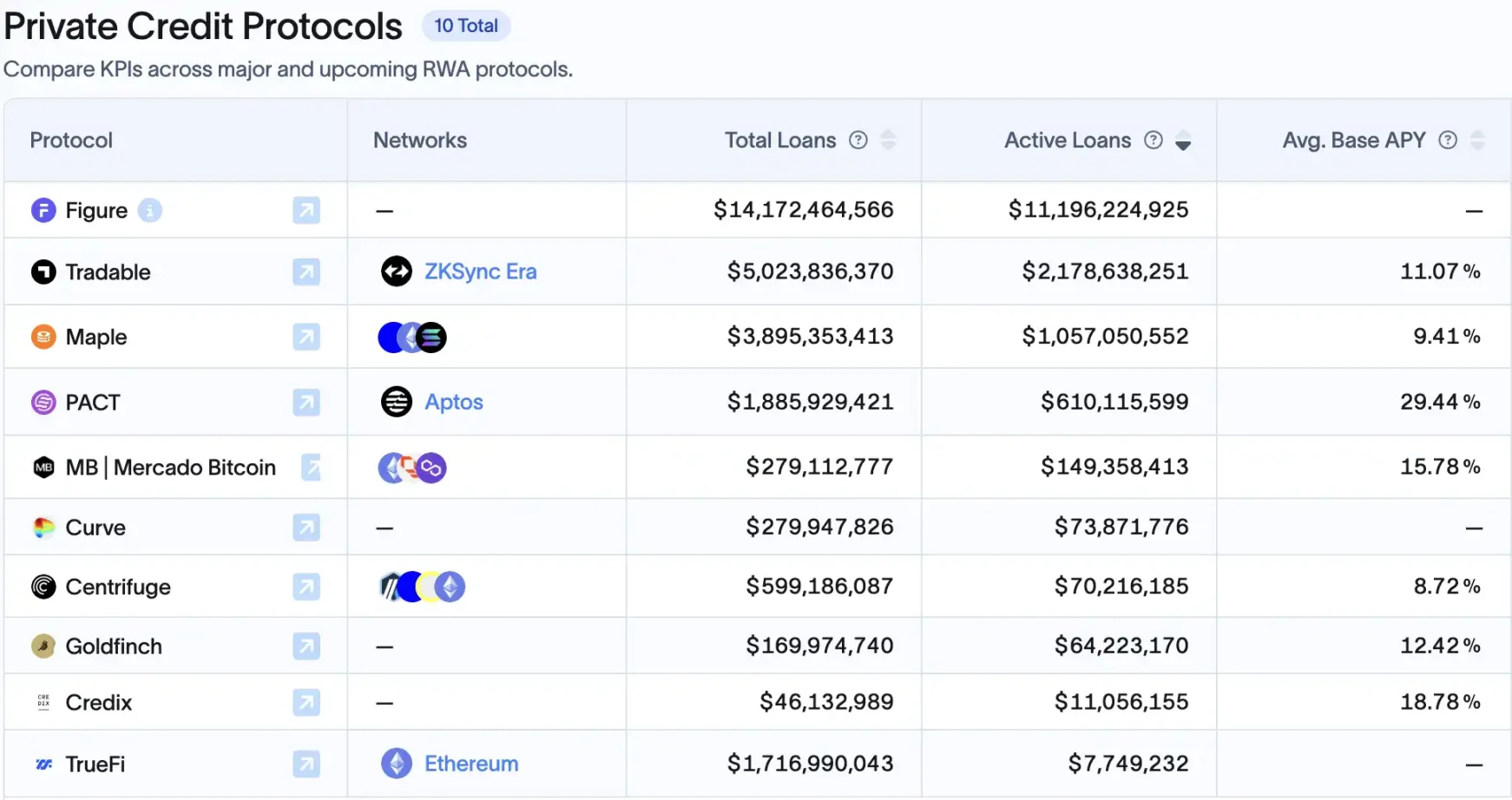

Ainsi, à une époque où de plus en plus d’actifs RWA rejoignent la chaîne, l’un des principaux bénéficiaires après la conformité pourrait être le secteur du crédit sur chaîne. Actuellement, le domaine crypto, faute du système « crédit gouvernemental » et de grands volumes de données disponibles dans la finance traditionnelle, se concentre sur les actifs collatéralisés et utilise DeFi pour pénétrer le marché secondaire des créances afin de diversifier les risques. Actuellement, les actifs de crédit privé représentent environ 60 % des RWA sur chaîne, soit environ 14 milliards de dollars.

Cette vague est portée par l’implication profonde d’institutions traditionnelles, dont Figure, récemment en passe de s’introduire en bourse, occupe la plus grande part. Sa chaîne Cosmos, Provenance, conçue spécifiquement pour la titrisation et le financement, gérait environ 11 milliards de dollars d’actifs de crédit privé au 10 août 2025, soit 75 % du marché. Son fondateur, Mike Cagney, ancien dirigeant de SoFi, entrepreneur récurrent dans le prêt, maîtrise parfaitement le prêt blockchain, ayant intégré toute la chaîne : initiation du prêt, tokenisation, échange secondaire.

En deuxième position vient Tradable, grâce à son partenariat avec Janus Henderson, société de gestion de 330 milliards de dollars, ayant tokenisé 1,7 milliard de dollars de crédit privé sur Zksync (faisant de Zksync la deuxième « chaîne de prêt »). En troisième place figure Ethereum, la « machine mondiale », mais sa part de marché n’est que le dixième de celle de Provenance.

Gauche : capitalisation des blockchains spécialisées en crédit ; Droite : capitalisation des projets de crédit, source : RWAxyz

Les plateformes DeFi natives investissent aussi dans le marché du crédit RWA. Par exemple, Maple Finance a cumulé plus de 3,3 milliards de dollars de prêts, dont environ 777 millions actifs, certains liés à des créances réelles. MakerDAO commence à allouer des obligations d’État et des prêts commerciaux, tandis que Goldfinch, TrueFi, etc., se sont positionnés tôt.

Tout cela était auparavant freiné par une réglementation hostile. Maintenant, le « réchauffement politique » pourrait totalement activer ce secteur.

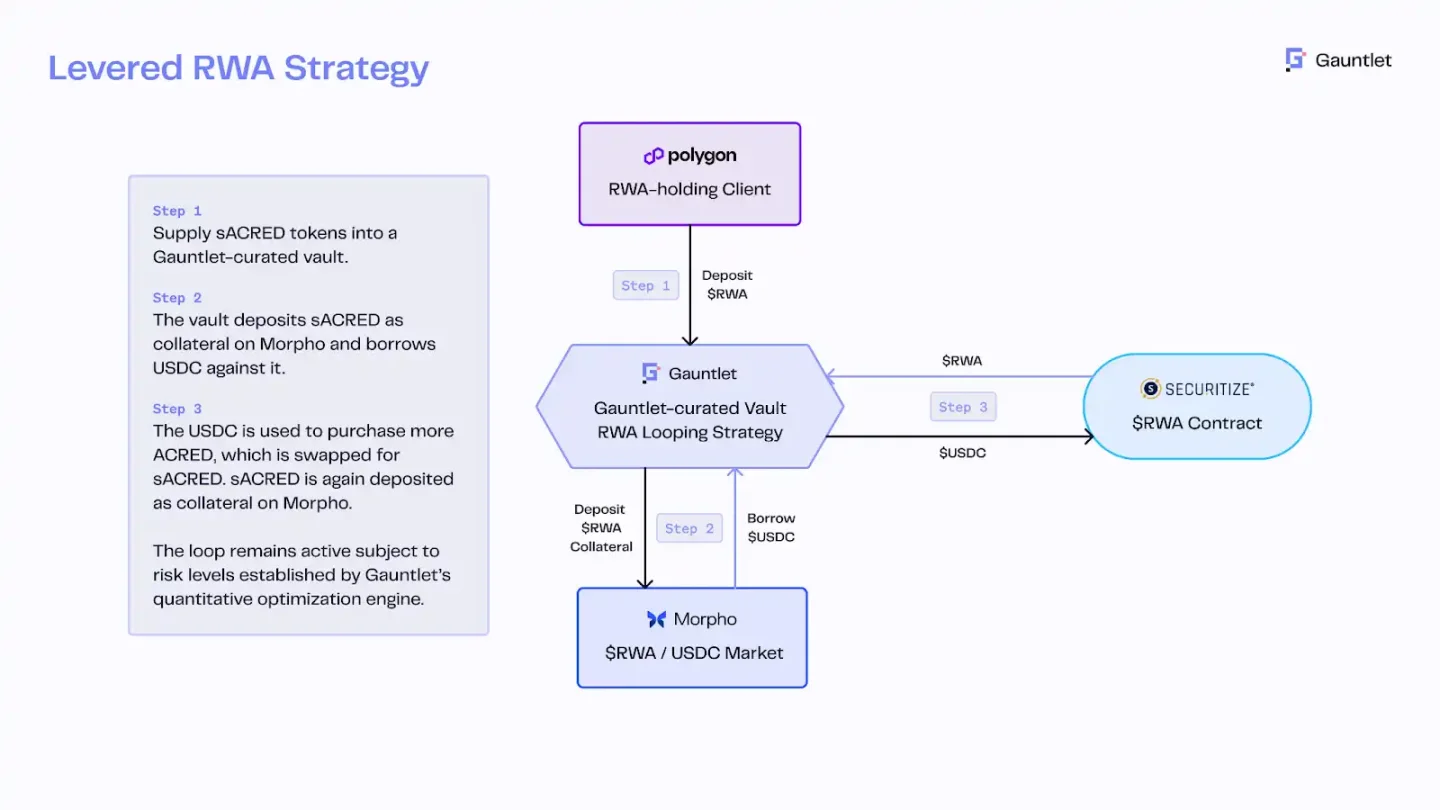

Par exemple, Apollo a lancé un fonds tokenisé de son fonds phare ACRED, permettant aux investisseurs de frapper des jetons sACRED via Securitize, puis d’utiliser ces jetons sur des plateformes DeFi (comme Morpho sur Polygon) pour réaliser des arbitrages de prêt. Grâce à l’oracle de prix RedStone et au moteur de risque Gauntlet, sACRED est mis en gage pour emprunter des stablecoins, puis réinvesti avec effet de levier dans ACRED, passant un rendement de base de 5–11 % à un rendement annualisé de 16 %. Cette innovation combine fonds de crédit institutionnels et effet de levier DeFi.

Architecture du prêt cyclique sACRED, source : Redstone

À plus long terme, la réforme des 401(k) bénéficiera indirectement au crédit sur chaîne. Jake Ostrovskis, trader OTC chez Wintermute, affirme que l’impact est sous-estimé : « Même une allocation de 2 % à Bitcoin et Ethereum équivaut à 1,5 fois les flux cumulés des ETF à ce jour, et 3 % doublerait l’afflux global. Ces acheteurs sont majoritairement insensibles au prix, concentrés sur l’allocation, pas sur le trading tactique. » La demande de rendement des retraites traditionnelles pourrait stimuler l’intérêt pour les produits DeFi stables et à haut rendement. Par exemple, des actifs tokenisés adéquatement conformes — immobilier, prêts aux PME, pools de crédit privé — pourraient devenir de nouveaux choix pour les pensions.

Les 10 principaux projets de prêt sur chaîne par part de marché, source : RWAxyz

Dans un cadre réglementaire clair, ces « fonds de crédit DeFi » institutionnels pourraient se multiplier rapidement. La plupart des grandes institutions (Apollo, BlackRock, JPMorgan) voient déjà la tokenisation comme un outil clé pour améliorer liquidité et rendement. Après 2025, avec la tokenisation accrue d’actifs (immobilier, financement commercial, prêts hypothécaires), le crédit sur chaîne pourrait devenir un marché de plusieurs trillions de dollars.

Transformer les « 5×6,5 heures » de « valeur américaine » en « actions américaines sur chaîne » accessibles 7×24 heures

Le marché boursier américain est l’un des plus grands marchés de capitaux au monde. Mi-2025, sa capitalisation avoisine 50–55 trillions de dollars, soit 40–45 % de la capitalisation mondiale. Pourtant, cette immense « valeur américaine » ne pouvait être échangée que 5 jours par semaine, environ 6,5 heures par jour, avec des limitations géographiques et temporelles évidentes. Aujourd’hui, cette situation change : les actions américaines sur chaîne permettent aux investisseurs mondiaux d’y participer 7 jours sur 7, 24 heures sur 24.

Les actions américaines sur chaîne désignent la transformation numérique des actions d’entreprises cotées aux États-Unis en jetons blockchain, dont le prix est ancré sur l’action réelle et garanti par des actions ou produits dérivés réels. Leur principal avantage est la suppression des contraintes horaires : alors que les bourses traditionnelles ouvrent environ 6,5 heures par jour en semaine, les jetons d’actions basés sur blockchain permettent un trading continu. Trois modèles dominent actuellement : émission tierce conforme + accès multiplateforme, émission exclusive par courtiers agréés + trading fermé sur chaîne, et mode contrat sur différence (CFD).

Le marché compte déjà divers projets : Republic et ses « mirror coins » Pre-IPO, Hyperliquid et ses Ventuals shortables/multiplicables, Robinhood et xStocks (projet collaboratif secouant à la fois TradeFi et crypto), MyStonk (dividendes inclus), ou StableStock (fusion prochainement annoncée de courtier + jeton blockchain intégrant DeFi).

Cette tendance est portée par une clarification rapide du cadre réglementaire et l’entrée de géants traditionnels. Le Nasdaq a proposé de créer une version numérique de son ATS (système de trading alternatif), permettant la cotation commune de titres tokenisés et de jetons-matières, améliorant liquidité et efficacité. Le commissaire SEC Paul Atkins compare la tokenisation des titres à la révolution numérique de la musique : tout comme la musique digitale a bouleversé l’industrie musicale, la mise sur chaîne des titres pourrait transformer émission, conservation et trading, remodelant tout le marché des capitaux. Toutefois, le domaine en est encore à ses débuts. Comparé à d’autres secteurs RWA atteignant facilement des milliards, le potentiel de croissance des actions tokenisées semble énorme : leur capitalisation totale reste inférieure à 400 millions de dollars, avec un volume mensuel d’environ 300 millions.

Les raisons ? Hormis un parcours de conformité incomplet, une réglementation complexe pour les institutions, et des frictions élevées lors du dépôt. Mais pour la plupart des utilisateurs, le problème principal est le manque de liquidité. L’investisseur tech Zheng Di note que les coûts OTC élevés séparent deux groupes distincts : « Déposer via OTC coûte quelques points, via un exchange comme Coinbase basé à Singapour, ajoute environ 1 % de frais et 9 % de taxe à la consommation. L’argent crypto et celui des comptes de courtage traditionnels appartiennent à deux systèmes différents, ne se croisant presque jamais, comme combattre sur deux champs de bataille. »

C’est pourquoi, actuellement, les actions américaines sur chaîne ressemblent à la fois à un enseignant formant les « Degen » aux bases boursières, et à un croupier criant « ouvert 7×24 » aux habitués des courtiers traditionnels. Dans une interview avec ZiXI, fondateur de StableStock, les utilisateurs sont divisés en trois catégories, illustrant pourquoi ce service est nécessaire :

Utilisateurs débutants : principalement dans des pays à contrôle strict des changes comme la Chine, l’Indonésie, le Vietnam, les Philippines, le Nigeria. Ils possèdent des stablecoins mais, en raison de restrictions, ne peuvent pas ouvrir de compte bancaire à l’étranger ni acheter facilement des actions américaines traditionnelles.

Utilisateurs experts : détiennent à la fois des stablecoins et un compte bancaire à l’étranger, mais trouvent les effets de levier des courtiers traditionnels trop faibles (ex. : effet de levier 2,5x chez Tiger). Sur chaîne, avec un taux de prêt élevé (LTV), ils peuvent atteindre des effets de levier élevés (ex. : LTV à 90 % = levier 9x).

Utilisateurs fortunés : détiennent longtemps des actions américaines, tirant profit d’intérêts, dividendes ou hausse des cours via margin trading. Une fois tokenisées, leurs actions peuvent servir de liquidité (LP), être prêtées ou transférées entre chaînes.

De la conférence de Robinhood à la demande pilote de Coinbase auprès de la SEC pour devenir l’un des premiers établissements agréés à offrir des « actions américaines sur chaîne », en passant par la déclaration favorable de la SEC sur la mise en jeu liquide, on peut anticiper qu’avec la progression du « bull run politique », les actions américaines sur chaîne s’intégreront progressivement au système DeFi, construisant des pools de liquidité profonds. La « valeur américaine », autrefois limitée à 5×6,5 heures, devient rapidement un marché boursier global accessible 24h/24, indépendamment du fuseau horaire. Cela élargit considérablement le portefeuille des investisseurs crypto et apporte une liquidité permanente aux marchés boursiers traditionnels, marquant l’avancée de Wall Street vers un « marché des capitaux sur chaîne » à l’ère du Super App.

La reconnaissance des actifs mis en jeu : l’essor du DeFi

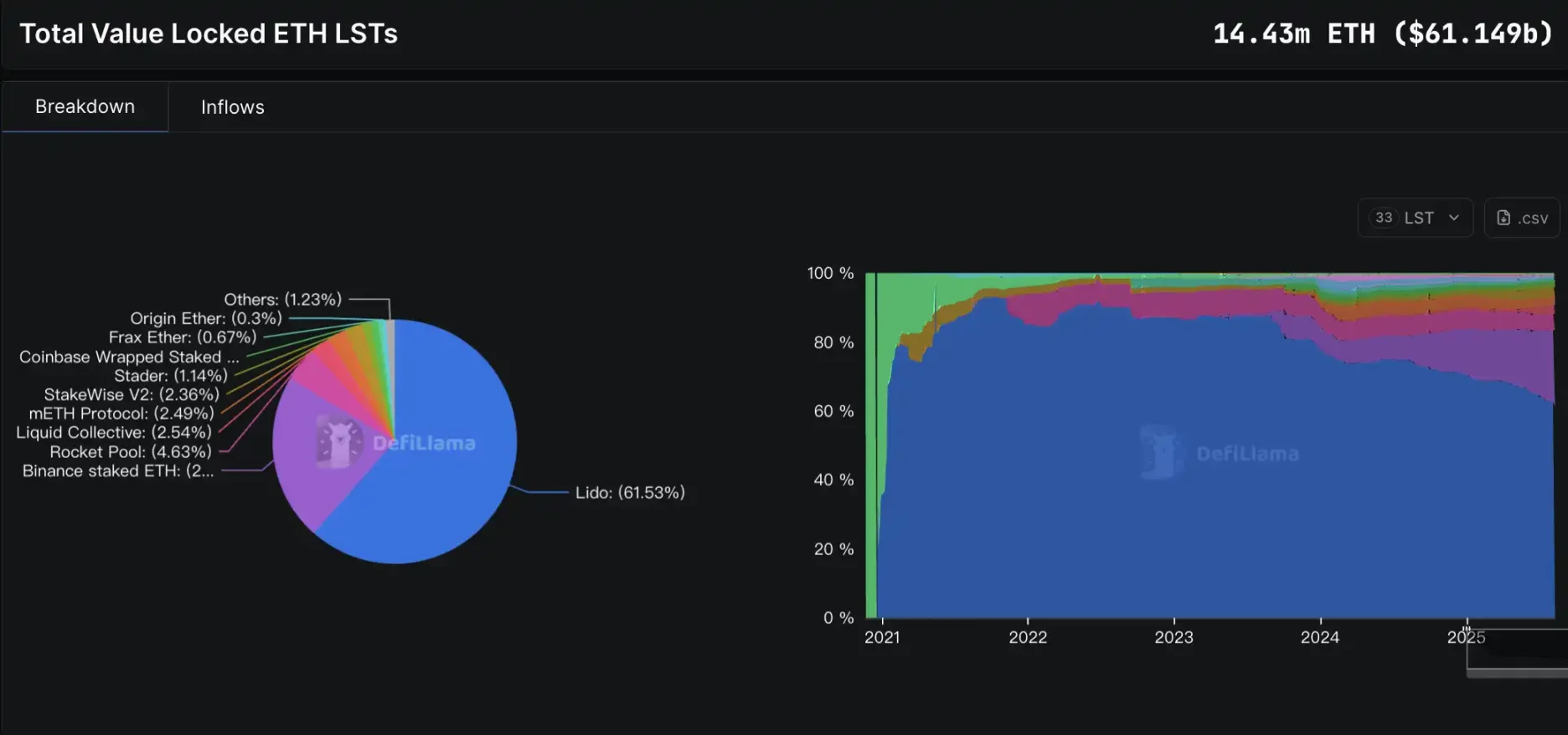

Dans ce contexte réglementaire favorable, l’un des plus grands gagnants est sans doute le secteur des protocoles dérivés DeFi. La clarification de la SEC sur la mise en jeu liquide a ouvert la voie, constituant l’un des avantages les plus significatifs pour les utilisateurs « Crypto Native ». Auparavant, la SEC adoptait une attitude hostile envers les services centralisés de mise en jeu, forçant les exchanges à retirer ces services et suscitant des inquiétudes quant à savoir si stETH de Lido ou rETH de Rocket Pool étaient des titres non enregistrés. Or, en août 2025, la division financière de la SEC a déclaré clairement : « Tant que l’actif sous-jacent n’est pas un titre, le LST n’en est pas non plus. » Ce signal politique fort est salué par l’industrie comme un tournant dans la reconnaissance de la mise en jeu.

Cela bénéficie non seulement à la mise en jeu elle-même, mais active tout un écosystème DeFi basé dessus : prêt contre garantie LST, agrégation de rendements, mécanismes de re-staking, produits dérivés de rendement basés sur le staking. Plus important encore, une réglementation claire aux États-Unis signifie que les institutions peuvent désormais participer légalement à la mise en jeu et à ses produits dérivés. Actuellement, environ 14,4 millions d’ETH sont verrouillés dans la mise en jeu liquide, avec une croissance accélérée. Selon Defillama, entre avril et août 2025, la TVL des LST est passée de 20 à 61 milliards de dollars, retrouvant des sommets historiques.

L’indice DeFi de SosoValue surperforme ETH, pourtant très fort récemment, source : SosoValue

À partir d’un certain moment, ces protocoles DeFi semblent avoir trouvé un consensus, entamant des coopérations profondes. Ils partagent non seulement leurs ressources institutionnelles, mais coordonnent aussi leurs architectures de rendement, formant progressivement des « roues de rendement » systémiques.

Par exemple, la nouvelle fonctionnalité intégrée dEthena et Aave permet aux utilisateurs d’obtenir un effet de levier sur le taux d’intérêt de sUSDe tout en conservant une meilleure liquidité via la détention de USDe (sans période de refroidissement). Une semaine après son lancement, le produit Liquid Leverage a attiré plus de 1,5 milliard de dollars. Pendle fractionne les actifs de rendement en capital (PT) et rendement (YT), créant un « marché du rendement ». Les petits investisseurs peuvent acheter YT pour viser un rendement élevé, tandis que PT assure un rendement fixe pour les investisseurs prudents. PT sert de garantie sur Aave, Morpho, etc., devenant une infrastructure du marché du capital de rendement. Avec le nouveau projet « Project Boros » de Pendle, en partenariat avec Ethena, le marché s’étend aux taux de financement (funding rate) des contrats perpétuels, permettant aux institutions de couvrir les risques de taux Binance sur chaîne.

Le joueur DeFi JaceHoiX déclare : « Ethena, Pendle et Aave forment le triangle d’or du TVL spéculatif. » Actuellement, avec 1 USDT, on peut effectuer mint usde → mint pt → déposer pt → emprunter usdt → mint usde, créant un prêt cyclique 10x transformant 1 dollar en 10. En outre, ces 10 dollars de dépôt apparaissent simultanément dans la TVL des trois protocoles : 1 dollar devient ainsi 30 dollars de dépôt répartis sur les trois.

De nombreuses institutions sont déjà entrées tôt dans ce domaine via divers moyens, comme la plateforme de prêt Kinexys de JP Morgan, ou BlackRock, Cantor Fitzgerald, Franklin Templeton, etc. La clarté réglementaire facilitera l’intégration rapide des protocoles DeFi avec TradFi, prolongeant ainsi la narration du « pomme vendue au village » où 1 dollar vaut 30.

Les blockchains américaines et la machine mondiale

Les projets de blockchain américains bénéficient d’un vent politique favorable. Le CLARITY Act adopté en juillet introduit la norme du « système blockchain mature », permettant aux projets cryptos de passer du statut de titre à celui de bien numérique après maturité du réseau. Cela signifie que les blockchains et leurs jetons, suffisamment décentralisés et conformes, pourraient être classés comme marchandises, régulés par la CFTC plutôt que par la SEC.

KOL @Rocky_Bitcoin pense que l’avantage financier des États-Unis commence à migrer vers le crypto : « La CFTC et la SEC ont des rôles clairs. Les États-Unis veulent, dans la prochaine bulle, non seulement dominer en volume, mais aussi devenir un terrain d’incubation de projets. » Solana, Base, Sui, Sei, etc., bénéficient fortement. Si ces chaînes intègrent nativement la conformité, elles pourraient devenir les principaux réseaux supportant les prochains USDC ou ETF.

Par exemple, le géant de gestion VanEck a demandé un ETF spot Solana, affirmant que SOL, fonctionnellement similaire à Bitcoin et Ethereum, devrait être considéré comme une matière première. Coinbase a lancé en février 2025 un contrat à terme Solana régulé par la CFTC, accélérant la participation institutionnelle à SOL et préparant le terrain pour un futur ETF spot SOL. Ces initiatives montrent qu’avec la nouvelle approche réglementaire, certaines « blockchains américaines » acquièrent un statut et une légitimité similaires aux marchandises, devenant des ponts essentiels pour les capitaux traditionnels vers la blockchain, rassurant ainsi les institutions traditionnelles sur le transfert de valeur vers des chaînes publiques.

Parallèlement, la « machine mondiale » Ethereum bénéficie aussi clairement du virage politique, car les nouvelles règles limitent « l’insider trading et l’émission rapide pour profit », favorisant les monnaies principales avec construction réelle et liquidité stable. En tant que blockchain la plus décentralisée, la plus développée, et l’une des rares à n’avoir jamais planté, Ethereum supporte déjà la majeure partie du trafic des stablecoins et applications DeFi.

Aujourd’hui, les autorités américaines reconnaissent largement le caractère non-titre d’Ethereum. En août 2025, la SEC a déclaré qu’aussi longtemps que l’actif sous-jacent, comme ETH, n’est pas un titre, les certificats de mise en jeu liquide ne constituent pas non plus des titres. Ajouté à l’approbation précédente par la SEC des ETF Bitcoin et Ethereum spot, cela confirme indirectement le statut d’Ethereum comme matière première.

Avec ce soutien réglementaire, les investisseurs institutionnels peuvent participer plus audacieusement à l’écosystème Ethereum, que ce soit pour émettre des RWA comme des obligations ou actions sur chaîne, ou utiliser Ethereum comme couche de règlement pour connecter les services TradFi. On peut anticiper qu’alors que les « blockchains américaines » se développent dans la conformité, la « machine mondiale » Ethereum restera le pilier du financement décentralisé mondial, non seulement par son avance et son effet réseau, mais aussi parce que cette vague de faveur politique lui ouvre de nouvelles portes vers une intégration profonde avec la finance traditionnelle.

La politique a-t-elle vraiment déclenché un marché haussier ?

Que ce soit le « projet de loi sur les stablecoins » confirmant le statut conforme des actifs ancrés au dollar, ou le « Project Crypto » dessinant une feuille de route du marché des capitaux sur chaîne, ce retournement politique d’envergure a réellement offert au secteur crypto un espace institutionnel sans précédent. Mais l’expérience historique montre que la bienveillance réglementaire n’implique pas une ouverture illimitée. Les normes, seuils et détails d’application durant la phase expérimentale décideront directement du sort de chaque secteur.

Du RWA, du crédit sur chaîne aux dérivés de mise en jeu, en passant par les actions américaines sur chaîne, presque tous les secteurs trouvent leur place dans ce nouveau cadre. Mais leur vrai défi sera peut-être de conserver, dans la conformité, l’efficacité et l’innovation propres au monde crypto. La fusion entre l’influence mondiale du marché des capitaux américain et les caractéristiques décentralisées de la blockchain dépendra d’un long bras de fer entre régulateurs, finance traditionnelle et industrie crypto. Le vent politique a tourné ; désormais, la clé sera de maîtriser le rythme et de gérer les risques, pour déterminer jusqu’où ira ce « marché haussier politique ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News