Chen Yizhou, qui a fait échouer Renren, s'est ensuite lancé dans le financement de la première banque cryptographique aux États-Unis

TechFlow SélectionTechFlow Sélection

Chen Yizhou, qui a fait échouer Renren, s'est ensuite lancé dans le financement de la première banque cryptographique aux États-Unis

Devenez d'abord une banque, puis utilisez cette identité pour faire ce que personne d'autre ne peut faire.

Rédaction : Sleepy.txt

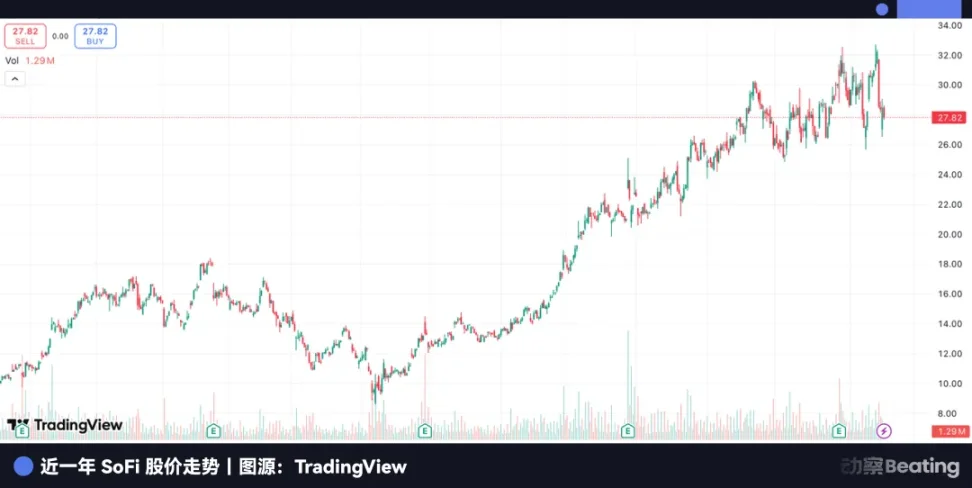

En novembre, le géant américain de la fintech SoFi a annoncé l'ouverture complète du trading de cryptomonnaies à tous ses clients particuliers. Cela fait seulement trois ans qu'il a obtenu sa licence bancaire nationale aux États-Unis. Aujourd'hui, il est devenu la première véritable « banque cryptomonnaie » du pays, et prépare même le lancement d'une stablecoin adossée au dollar en 2026.

Le jour de cette annonce, l'action SoFi a grimpé à un niveau record, portant sa valorisation à 38,9 milliards de dollars, soit une hausse de 116 % depuis le début de l'année.

Chen Yizhou, ancien PDG de Xiaonei (rebaptisé par la suite Renren), était l'un des premiers investisseurs de SoFi. En 2011, présenté par un intermédiaire à Stanford, il a rencontré les fondateurs de SoFi et, après moins de cinq minutes de discussion, a décidé d'investir 4 millions de dollars.

Plus tard, lors d'une conférence, évoquant cet investissement, il a déclaré : « À l’époque, je ne connaissais rien au prêt P2P. Mais j’ai senti immédiatement que ce projet était bon. »

Un permis financier traditionnel et une activité sensible autour des cryptomonnaies ont été réunis par SoFi en une seule et même histoire. Avant lui, les banques traditionnelles de Wall Street n’osaient pas toucher aux cryptomonnaies, tandis que les géants comme Coinbase ne pouvaient pas obtenir de licence bancaire. SoFi est devenu le seul acteur atypique à occuper ce point d’intersection.

Mais si l’on remonte dans le temps, on découvre que ses débuts n’étaient pas impressionnants : ni une entreprise technologique, ni une entreprise crypto, mais une simple plateforme de mise en relation pour prêts, tout comme les plateformes chinoises de P2P de l’époque. Pourtant, après plus d’une décennie, leurs destins se sont complètement séparés.

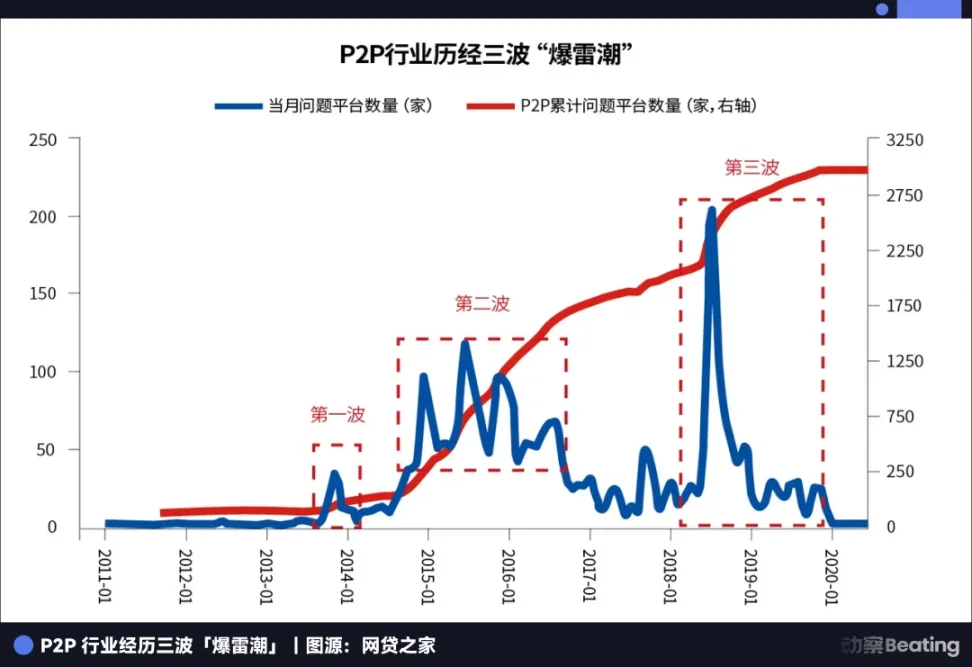

De l’autre côté du Pacifique, le P2P chinois appartient désormais au passé. Passant d’un pic de plus de 5 000 plateformes à aucune survivante, la bulle d’une ère a finalement éclaté, laissant derrière elle des milliers de milliards de yuans de créances douteuses et d’innombrables familles ruinées.

Pourtant, toutes deux basées sur le modèle P2P, pourquoi l’une a-t-elle mené à la mort, tandis que l’autre a connu une renaissance, voire évolué vers un nouvel organisme, la « banque cryptomonnaie » ?

Deux gènes différents pour le P2P

Parce que leurs fondations reposent sur des gènes radicalement distincts.

Le modèle chinois du P2P repose essentiellement sur un business de « trafic + usure », avec acquisition clientèle en ligne et hors ligne, taux élevés, durées courtes, sans considération pour la solvabilité à long terme ni pour la fidélisation des clients.

SoFi, en revanche, est un tout autre organisme. En 2011, alors que les plateformes chinoises de P2P fleurissaient comme des champignons après la pluie, SoFi naissait dans une salle de classe de la Stanford Graduate School of Business. Quatre étudiants en MBA ont levé 2 millions de dollars auprès d’anciens élèves pour octroyer leur premier prêt : 50 000 dollars chacun à 40 camarades pour payer leurs frais de scolarité.

Dès le départ, l’histoire racontée par SoFi était d’une simplicité extrême : répondre à un besoin réel de crédit au sein du campus. Leur premier client était un camarade d’études. Ce choix initial leur a permis d’éviter dès le départ le plus grand défi : la gestion des risques.

SoFi ciblait les personnes aux meilleurs profils de crédit aux États-Unis : les étudiants des grandes universités. Ces derniers avaient des perspectives de revenus élevées et un taux de défaut extrêmement faible. Plus important encore, le nom complet de SoFi est « Social Finance » (Finance sociale). Les premières relations de prêt étaient ancrées dans le réseau d’anciens élèves. Emprunter à un ancien camarade repose sur une confiance entre proches, et l’appartenance au réseau universitaire sert naturellement de garantie.

Contrairement aux plateformes chinoises de P2P dont les taux annuels atteignaient souvent 20 % ou plus, SoFi a fixé ses taux dès le départ inférieurs à ceux des institutions publiques et privées. Il ne cherchait pas à maximiser la marge d’intérêt, mais à attirer les meilleurs jeunes talents dans son écosystème pour bâtir une relation durable sur dix ou vingt ans. Le prêt étudiant n’était qu’un point de départ ; suivaient ensuite le crédit immobilier, l’investissement, l’assurance : un cycle financier complet.

Le P2P chinois visait la transaction, une affaire ponctuelle ; SoFi misait sur le service, un flux continu.

C’est précisément à cette époque qu’est apparu un groupe d’investisseurs prêts à parier sur une « finance atypique ».

Chen Yizhou, fondateur de Xiaonei, a investi dans cette « plateforme de crédit étudiant ».

Cet investissement bien placé lui a permis d’éviter le piège des taux élevés et des fonds en cascade qui ont conduit à l’effondrement du P2P chinois, et de miser plutôt sur une société de services financiers à l’esprit de club d’élite.

Cet investissement a également inspiré un autre investisseur chinois. Zhou Yahui, fondateur de昆仑万维 (Kunlun Tech), fortement influencé par l’investissement de Chen Yizhou dans SoFi, a décidé d’investir dans Qufenqi, une entreprise locale chinoise. Zhou Yahui a plus tard qualifié Chen Yizhou de « mentor ». Mais Qufenqi a pris une autre direction, pénétrant le marché du crédit étudiant avec des taux élevés, avant de sombrer dans une grande controverse et une tempête réglementaire.

Trois ans après l’investissement de Chen Yizhou dans SoFi, au quatrième trimestre 2014, Renren a lancé son propre produit de crédit étudiant, « Renren Fenqi ». Cette fois, Chen Yizhou n’était plus un simple investisseur « ignorant du P2P », mais un opérateur avisé. Renren Fenqi proposait des crédits à tempérament aux étudiants, facturant des frais et des intérêts, tout en lançant « Renren Licai » comme plateforme de placement P2P.

À partir de là, l’industrie chinoise du P2P a enfoncé l’accélérateur. Le crédit étudiant n’était qu’une porte d’entrée, rapidement étendu aux prêts personnels, crédits à la consommation et produits structurés d’actifs. Taux élevés, fonds en cascade, garantie de remboursement sont devenus la norme. En mai 2016, Renren Fenqi a choisi de se retirer du crédit étudiant pour se concentrer sur le financement des concessionnaires automobiles d’occasion, sortant ainsi discrètement du secteur avant que celui-ci ne devienne totalement incontrôlable.

L’année 2018 a marqué un tournant crucial pour l’industrie.

Avec un cadre réglementaire absent et des taux d’intérêt exorbitants, le P2P chinois a explosé collectivement cette année-là. Les plateformes ont fermé, les actifs ont disparu, conduisant rapidement à une liquidation totale. En novembre 2020, la liquidation des plateformes P2P chinoises était achevée, mettant fin à l’ensemble du secteur.

Alors que l’industrie était en cours de liquidation, celui qui avait le premier parié sur SoFi mettait fin à cet investissement. Chen Yizhou a procédé par une série de transactions internes au sein de Renren pour transférer les actions SoFi sous son contrôle à une société qu’il dirigeait, puis les a vendues à bas prix à des acheteurs incluant SoftBank. Les petits actionnaires ont été furieux, le tribunal de New York est intervenu, et le litige a duré plusieurs années.

Pour beaucoup, cela signifiait que SoFi n’était qu’un pion jetable, une note de bas de page à la fin de l’ère P2P. Mais dans le même temps, la direction de SoFi travaillait sur un tout autre défi : passer du statut d’« objet de régulation » à celui de « partie intégrante du système réglementaire ».

À une époque où tous pensaient que le destin de la fintech était de renverser les banques, SoFi, en tant qu’entreprise fintech, a fait exactement le contraire : il a choisi de devenir une banque.

Un choix vital : du P2P à la banque

En juillet 2020, alors que toute la communauté fintech parlait de décentralisation, de cryptomonnaies et de disruption bancaire, SoFi a pris une décision inattendue : il a officiellement soumis une demande à l’Office of the Comptroller of the Currency (OCC) américain pour obtenir une licence bancaire nationale.

C’était alors considéré comme un retour en arrière historique. Une entreprise star étiquetée innovation technologique faisait volte-face pour embrasser une identité traditionnelle, fortement régulée, et peu « cool ».

Mais dans l’histoire des affaires, il existe toujours ces instants où, alors que tous courent dans une direction, celui qui fait demi-tour réussit soit une erreur monumentale, soit une vision plus clairvoyante.

Pourquoi SoFi a-t-il fait ce choix ? Dès le premier prêt, cette entreprise ressemblait davantage à une banque qu’à une simple plateforme de mise en relation. Elle privilégiait les relations à long terme, la maîtrise des risques et la valeur du client sur tout son cycle de vie, plutôt que les marges d’intérêt ponctuelles.

Encore plus important, la licence bancaire représente bien plus que deux mots : « conformité ». Officiellement, cela permet de collecter des dépôts publics, d’accorder divers types de prêts et de bénéficier de la protection de l’assurance-dépôts fédérale (FDIC). Mais le véritable pouvoir de la licence réside dans sa capacité à réduire drastiquement le coût du financement.

Le coût du financement est une plaie constante pour les entreprises de fintech.

Avant d’obtenir la licence, SoFi devait compter sur des financements externes et l’émission d’obligations, coûteux et instables. Avec la licence, il peut désormais, comme toute banque traditionnelle, collecter massivement des dépôts d’épargne. Le coût de ces fonds est généralement de 1 à 3 %, contre 5 à 8 %, voire plus, sur les marchés financiers.

Dans un contexte d’effets d’échelle financiers, cette petite différence de coût est amplifiée à l’infini, déterminant directement la rentabilité et la vitesse d’expansion d’une entreprise.

La décision de SoFi est donc un échange stratégique : en acceptant la réglementation, il obtient une source d’eau vitale propre aux banques, un bassin de financement à coût infiniment réduit.

La finance est avant tout un jeu d’argent : celui qui peut obtenir plus d’argent à moindre coût détient le pouvoir ultime de fixation des prix.

Après une attente et un examen longs de dix-huit mois, le 18 janvier 2022, l’OCC et la Réserve fédérale ont finalement donné leur accord. SoFi est devenu la première grande entreprise de fintech américaine à obtenir une licence bancaire complète dans l’histoire des États-Unis.

SoFi a pu obtenir cette précieuse licence parce qu’il a mis dix ans à prouver aux régulateurs qu’il n’était pas un « barbare ». Son modèle économique est solide, son historique de gestion des risques excellent. Aux yeux des autorités, c’est un « innovateur digne de confiance ». Ses concurrents, qu’ils soient des sociétés crypto trop audacieuses ou des banques traditionnelles trop lentes, n’ont pu emprunter le chemin de SoFi.

Mais cette victoire n’est pas venue sans coût.

Un document réglementaire daté de septembre de la même année indique clairement que, après avoir obtenu la licence, SoFi ne peut pas développer de services liés aux cryptomonnaies sans approbation supplémentaire. Autrement dit, SoFi doit abandonner une activité crypto en plein essor. Aux yeux des régulateurs, une vraie banque doit prioriser la stabilité, et ne peut pas vouloir à la fois la licence et profiter des tendances spéculatives.

En obéissant et en suspendant ses activités, SoFi a envoyé un signal fort aux régulateurs : il accepte d’être encadré selon les standards bancaires.

Rappelons qu’avant cela, SoFi avait déjà lancé le trading de cryptomonnaies au début de l’année 2020, permettant aux utilisateurs d’acheter et de vendre des actifs majeurs comme le bitcoin et l’Ethereum. Bien que cette activité restât modeste, elle symbolisait une exploration de SoFi dans les nouveaux domaines financiers.

Or, l’année 2021 fut justement celle de l’âge d’or des cryptomonnaies, avec le bitcoin passant de 29 000 à 69 000 dollars. Cette année-là, des concurrents comme Coinbase et Robinhood ont réalisé des profits colossaux grâce au trading crypto. SoFi, quant à lui, a baissé les bras juste avant l’aube.

Pendant que SoFi faisait ce sacrifice stratégique pour obtenir sa licence bancaire, que faisait Chen Yizhou ?

En octobre 2021, accusé de « détournement d’actifs », ses biens personnels détenus par sa société OPI, d’une valeur de 560 millions de dollars, ont été saisis par un tribunal de New York. Sous forte pression, il a finalement accepté un règlement avec les petits actionnaires, versant au moins 300 millions de dollars en compensation.

D’un côté, une entreprise parie sur l’avenir en adoptant la méthode la plus sûre, mais la moins spectaculaire, pour gagner de l’espace à long terme ; de l’autre, celui qui a le premier parié sur elle règle ses comptes du passé et se retire contraint et forcé.

Naissance de la banque cryptomonnaie

SoFi a choisi une voie ingrate, plus difficile, mais aussi plus stable : devenir d’abord une banque reconnue par les régulateurs, puis innover librement. Cette patience stratégique le distingue fondamentalement de la majorité des entreprises de fintech.

Où veut-il vraiment aller ?

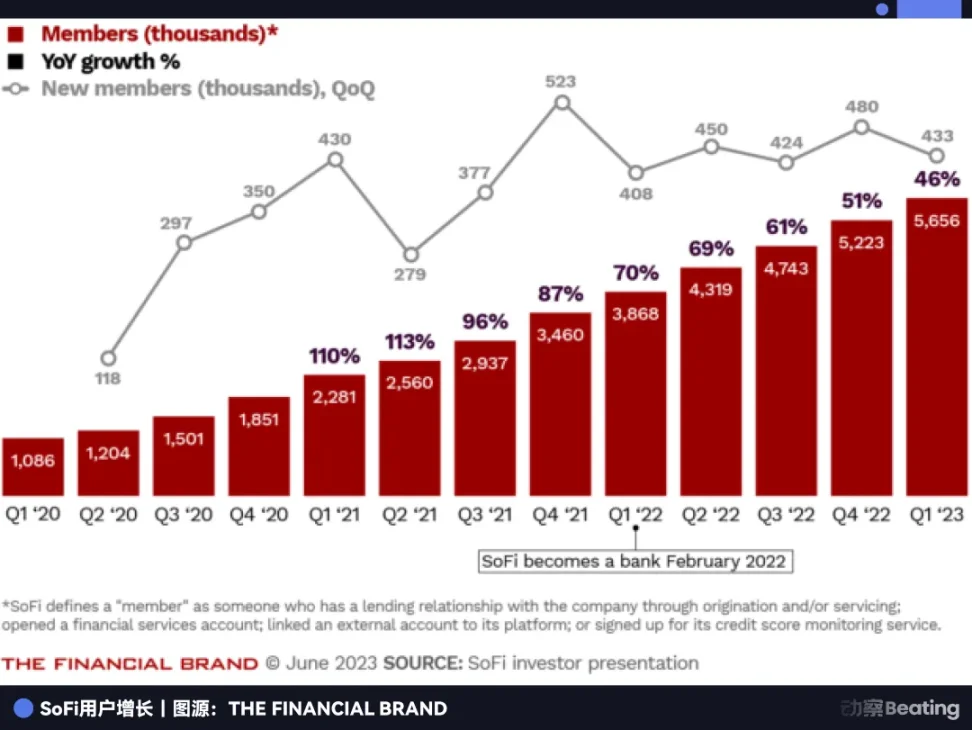

Après l’obtention de la licence, le modèle économique de SoFi a subi une transformation fondamentale. Le changement le plus direct est la croissance explosive de ses dépôts.

Grâce à un taux d’épargne nettement supérieur à la moyenne du marché, SoFi a attiré un grand nombre d’utilisateurs. Ces dépôts continus et peu coûteux fournissent une base solide à ses activités de prêt.

Les chiffres des rapports financiers illustrent clairement ce changement : les dépôts sont passés de 1,2 milliard de dollars au premier trimestre 2022 à 21,6 milliards à la fin 2024, multipliant par 18 en deux ans. De plateforme de gestion d’actifs à grande échelle, SoFi est devenu une banque nationale de taille moyenne. Au troisième trimestre 2025, son revenu net atteint 962 millions de dollars, en hausse de près de 38 % en glissement annuel.

Le coût le plus bas constitue la barrière la plus haute. Alors que les autres fintech luttent contre des coûts de financement élevés, SoFi possède désormais une « machine à imprimer de l’argent » au même niveau que les banques traditionnelles. En seulement deux ans, il a franchi le saut d’une plateforme à une banque, distançant définitivement tous ses concurrents.

Ce qui transforme réellement le paysage industriel, c’est la permission offerte par la licence. Sans licence, les activités crypto ne sont qu’un complément pour une fintech ; avec une licence, ces mêmes activités entrent dans le système bancaire, devenant des services officiels encadrés par la réglementation. Ce sont deux niveaux de pouvoir complètement différents.

Le 11 novembre 2025, SoFi a lancé une bombe sur le marché : après une suspension de près de trois ans, l’entreprise a annoncé la réouverture du service de trading de cryptomonnaies à ses clients particuliers.

Cela signifie que SoFi devient la première et unique institution financière de l’histoire américaine à posséder simultanément une licence bancaire nationale et à offrir des services de trading de cryptomonnaies principales.

SoFi crée en réalité un nouvel organisme financier. Il combine la stabilité et les fonds à bas coût d’une banque traditionnelle avec la souplesse d’une fintech et l’imagination apportée par les cryptomonnaies. Pour l’utilisateur, c’est comme un « supermarché financier tout-en-un » : épargne, prêt, achat d’actions, investissement en cryptomonnaies, tout peut être effectué dans une seule application.

Son innovation ne réside pas dans l’invention de quelque chose de nouveau, mais dans l’assemblage cohérent de deux systèmes apparemment opposés : la banque et la crypto. Les analystes de Wall Street ne tarissent pas d’éloges, estimant que SoFi incarne aujourd’hui la combinaison la plus proche de la forme ultime de la fintech.

Reconsidérée sous cet angle, la suspension volontaire de son activité crypto en 2022 était en réalité une stratégie habile de reculer pour mieux avancer. En sacrifiant une croissance à court terme, SoFi a acquis la carte la plus rare de l’industrie. Et quand il est revenu à la table en 2025, il n’avait plus aucun rival.

Contre-consensus

Les actions des banques traditionnelles de Wall Street stagnent généralement, avec un PER bloqué entre 10 et 15. Celui de SoFi atteint pourtant 56,69. Le marché ne l’évalue pas comme une banque, mais comme une entreprise technologique.

C’est là le plus grand accomplissement de SoFi : être une banque, sans vivre comme une banque.

Au cours des quinze dernières années, le récit dominant de l’industrie fintech a été de remplacer les banques traditionnelles par la technologie. Coinbase promettait que tout le monde pourrait trader des cryptomonnaies ; Robinhood vantait la révolution des échanges sans commission ; Stripe rêvait de rendre les paiements parfaitement fluides.

Mais SoFi raconte une tout autre histoire : nous devons d’abord devenir une banque, puis utiliser cette identité pour faire ce que personne d’autre ne peut faire.

Le « compromis » et la « reddition » de 2022 apparaissent, trois ans plus tard, comme l’innovation la plus radicale.

Aujourd’hui, l’histoire de SoFi touche à son apogée, mais est loin d’être terminée. Maintenant qu’il est la seule « banque cryptomonnaie », quel sera son prochain champ de bataille ? Continuer à élargir son portefeuille de prêts, approfondir ses activités crypto, ou exploiter cette identité unique pour ouvrir des possibilités que nous ne pouvons même pas imaginer aujourd’hui ?

Cette entreprise, née du P2P, a progressé pas à pas dans les interstices de la réglementation, et se tient désormais à une position que personne dans l’industrie n’avait imaginée.

Au départ, personne n’aurait associé SoFi au terme « banque cryptomonnaie » ; en 2025, personne ne peut prédire ses quinze prochaines années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News