IOSG | Tournant politique et transformation du marché : analyse du cadre réglementaire américain pour les cryptomonnaies

TechFlow SélectionTechFlow Sélection

IOSG | Tournant politique et transformation du marché : analyse du cadre réglementaire américain pour les cryptomonnaies

La politique américaine est un levier majeur pour façonner la structure du marché et l'accès au capital.

Auteur|Sam @IOSG

Introduction

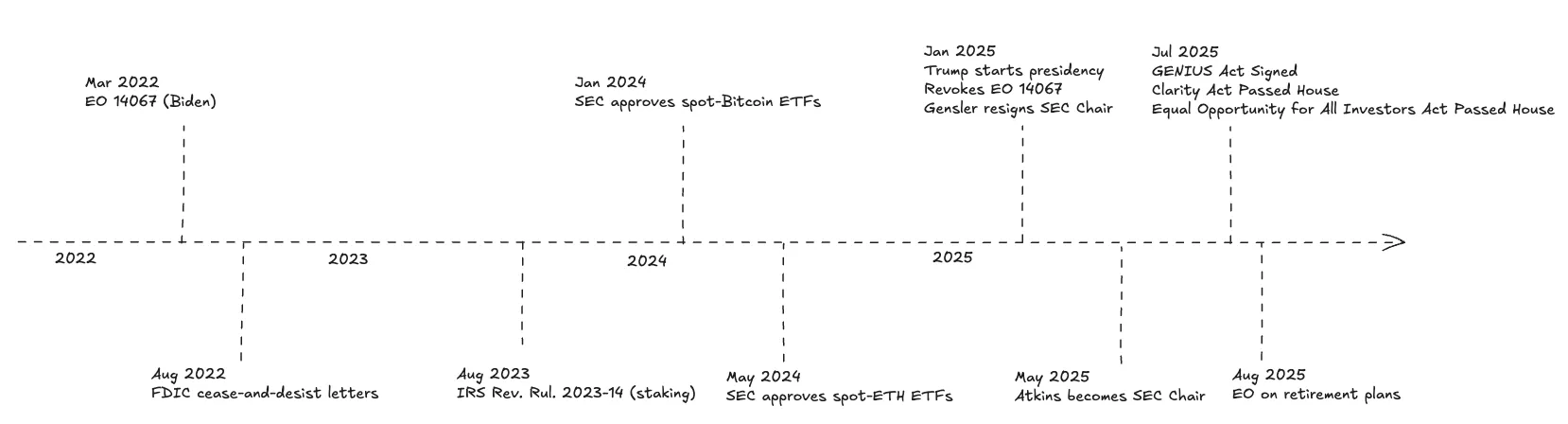

Au cours des trois dernières années, la position des États-Unis sur les cryptomonnaies a considérablement évolué : passant d'une attitude initialement peu favorable centrée principalement sur l'application de la loi, elle s'est progressivement transformée en un modèle réglementaire plus constructif, axé sur l'établissement de règles. Ce changement stratégique constitue non seulement un moteur essentiel pour l'adoption généralisée des cryptomonnaies, mais aussi un catalyseur clé pour la prochaine phase de croissance du secteur.

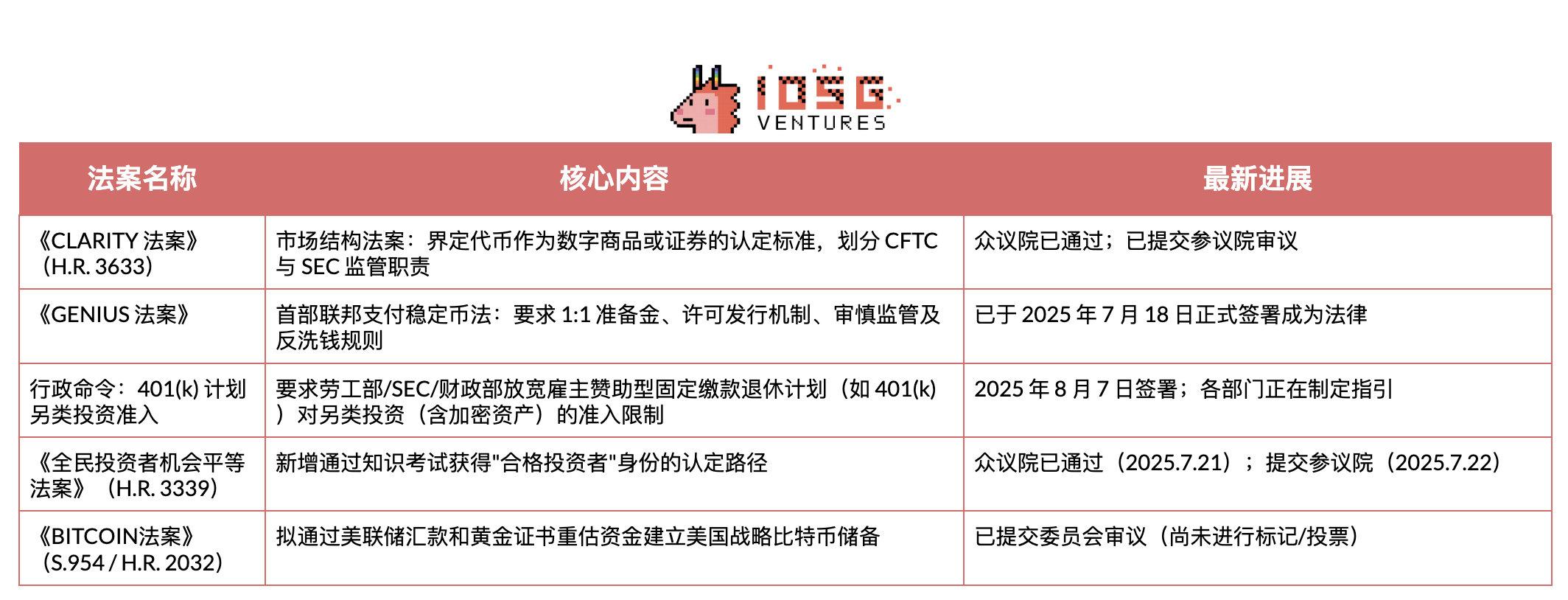

Pour les investisseurs, plusieurs développements méritent une attention particulière : le projet de loi GENIUS est désormais entré en vigueur, établissant un cadre réglementaire fondamental pour les stablecoins de paiement ; le projet de loi CLARITY adopté par la Chambre des représentants définira clairement si les jetons relèvent de la juridiction de la Commission du commerce des matières premises (CFTC) ou de la Securities and Exchange Commission (SEC) ; un décret exécutif pousse les organismes de régulation à ouvrir aux actifs numériques les plans 401(k) ; enfin, la réforme du test d’investisseur accrédité approuvée par la Chambre pourrait élargir l'accès aux transactions privées de cryptomonnaies.

Projet de loi CLARITY

Le projet de loi CLARITY établit comme critère central si un système blockchain a été certifié par la SEC comme un « système mature », permettant ainsi de distinguer clairement si un actif numérique doit être classé comme « marchandise numérique » (sous la juridiction de la CFTC) ou comme valeur mobilière (sous celle de la SEC). Si un système est certifié comme mature, son jeton natif peut être négocié sous la supervision de la CFTC en tant que marchandise numérique ; les autres actifs sur chaîne conservent leur statut initial.

Qu’est-ce qu’un « système mature » ?

Le texte définit sept critères de « maturité » :

-

Valeur du système : la capitalisation repose sur l’adoption/réelle utilisation, avec un mécanisme de valorisation essentiellement complet

-

Fonctionnalité complète : les transactions, services, mécanismes de consensus et opérations des nœuds/validateurs sont en fonctionnement réel

-

Ouverture et interopérabilité : le système est open source, aucune restriction exclusive unilatérale n’existe sur les activités principales

-

Système automatisé : les règles sont appliquées par un code transparent (sans intervention discrétionnaire)

-

Gouvernance du système : aucun acteur unique ou groupe ne peut modifier unilatéralement les règles on-chain ni contrôler ≥20 % des droits de vote

-

Équité : absence de privilèges spéciaux (seules les opérations de maintenance/sécurité via processus décentralisé sont autorisées)

-

Propriété distribuée : la part totale détenue par l’émetteur, ses affiliés ou personnes liées est <20 %

Le tableau ci-dessous résume les différences clés entre marchandises numériques (sous CFTC) et valeurs mobilières (sous SEC) dans la pratique réglementaire. Le cadre du projet CLARITY reprend essentiellement la répartition existante, tout en offrant une voie claire pour le transfert d’actifs de la SEC vers la CFTC : dès lors que la blockchain sous-jacente remplit les critères de maturité, les marchandises numériques associées peuvent basculer sous le régime de la CFTC.

Avec l’établissement du cadre légal, la question centrale devient l’impact concret du projet CLARITY sur chaque domaine des cryptomonnaies.

Services de mise en gage (staking)

Dans le cadre du projet CLARITY, le staking purement on-chain — consistant à exécuter des validateurs/séquenceurs et à distribuer des récompenses natives — ne nécessite pas d’enregistrement auprès de la SEC. Ce « canal sécurisé » couvre l’exploitation de validateurs/nœuds ainsi que la distribution de récompenses protocolaires aux utilisateurs finaux.

Cette exemption ne s’applique toutefois pas aux activités de financement impliquant l’émission ou la vente de nouveaux jetons dérivés de staking. Les projets doivent toujours obtenir en temps voulu la certification de blockchain mature et continuent de supporter les obligations antidiscrimination et de divulgation d’information.

Concernant les cas MetaMask/Lido/Rocket Pool : les modèles de distribution de récompenses non gardés et de type ministerial (c’est-à-dire exécutant uniquement des règles prédéfinies sans prise de décision autonome) correspondent mieux au périmètre sécurisé du projet CLARITY. En revanche, des modèles comme celui de Kraken à l’époque — basés sur des pools, gérés de manière centralisée et promettant des rendements — resteraient considérés comme des émissions de valeurs mobilières et rencontreraient les mêmes problèmes réglementaires s’ils n’étaient pas corrigés.

À propos des jetons liquides de staking (LST) : les justificatifs 1:1 reflétant simplement les actifs mis en gage et les récompenses du protocole entrent dans la catégorie de distribution ministerial aux utilisateurs finaux. Mais toute intégration de choix stratégiques (comme le re-staking ou allocation AVS), points bonus, gains supplémentaires, ou l’émission de jetons/justificatifs de parts regroupant et redistribuant les revenus — tous ces modèles relèvent d’une gestion active et d’une proposition d’investissement. Sauf disposition d’exemption, ils restent soumis à la juridiction de la SEC.

Bourses décentralisées (DEX)

Les DEX fournissant des échanges au comptant purement on-chain pour des jetons natifs de blockchains (comme BTC, ETH, jetons de gouvernance ou fonctionnels) sont exemptées de l’obligation d’enregistrement comme bourse. L’exploitation de contrats intelligents principaux, de logiques de carnet d’ordres, de moteurs de matching ou d’usines AMM n’est pas considérée comme une activité de « bourse » selon le Securities Exchange Act — et donc aucune inscription en tant que bourse ou courtier n’est requise pour les échanges au comptant de jetons éligibles à l’exemption.

Cependant, les plateformes traitant des produits dérivés (futures, options, contrats perpétuels), jetons de valeurs mobilières (actions tokenisées) ou actifs réels (comme l’or) restent pleinement sous la surveillance de la SEC ou de la CFTC.

Le versement de frais protocolaires aux fournisseurs de liquidité (LP) ou autres contributeurs d’actifs/travail relève de la distribution aux utilisateurs finaux et bénéficie de l’exemption DeFi du projet CLARITY. À noter : ce projet ne modifie pas les critères de qualification de valeur mobilière. Si un jeton de gouvernance (ex. UNI) attribue des flux monétaires ou des revenus simplement en raison de sa détention, il constitue un « intérêt dans les profits » (profits interest), et selon le test Howey (attente de profit reposant sur les efforts d’autrui), il sera très probablement qualifié de valeur mobilière. Dans ce cas, la distribution de revenus et les échanges secondaires du jeton tombent sous la juridiction de la SEC.

Stablecoins décentralisés

Le modèle CDP (positions de dette garantie, c’est-à-dire blocage de collatéral pour frapper un jeton ancré au dollar) relève initialement de la SEC : les jetons acquis contre valeur sont considérés comme des contrats d’investissement jusqu’à certification de la blockchain comme mature. Les équipes peuvent néanmoins lever des fonds selon la disposition d’exemption initiale du projet CLARITY — jusqu’à 50 millions USD sur 12 mois roulants — sous réserve de respecter les obligations spécifiques de divulgation crypto et une responsabilité antidiscrimination continue sur quatre ans. Une fois la gouvernance entièrement déportée on-chain et qu’aucun acteur unique ne contrôle ≥20 % des droits de vote ou du collatéral, le protocole peut demander la certification de maturité ; après quoi, le jeton de gouvernance et les mécanismes d’émission/remboursement passent sous la réglementation CFTC des marchandises numériques, échappant ainsi aux règles SEC sur les valeurs mobilières.

Le modèle Delta neutre est différent : reposant sur du collatéral cryptographique combiné à des expositions dérivées et des mécanismes de distribution de rendements, il n’entre même après maturité de la chaîne ni dans l’exemption de marchandise au comptant du projet CLARITY, ni dans le cadre réglementaire des « stablecoins de paiement agréés » du projet GENIUS.

Activités de prêt

Le prêt relève du crédit, non de l’échange au comptant, et n’est donc pas couvert par l’exemption de marchandise au comptant du projet CLARITY. Sauf disposition d’exemption (règlements D ou S), les justificatifs de dépôt porteurs d’intérêts centralisés sont considérés comme des valeurs mobilières réglementées.

Aggrégateurs de rendement (Yield Aggregator)

Les contrats d’aggrégation immuables et non gardés (sans entité unique pouvant modifier unilatéralement) n’ont pas besoin d’être enregistrés comme plateformes ou intermédiaires.

Toutefois, tout jeton de gouvernance ou justificatif de part de trésorerie octroyant dès l’émission un droit à des revenus futurs constitue un contrat d’investissement. De plus, des stratégies complexes et gérées de manière centralisée peuvent déclencher plusieurs obligations d’enregistrement : si la rééquilibration ou le contrôle s’effectue hors chaîne ou est entre les mains d’un opérateur centralisé, le projet perd son exemption DeFi et réactive les obligations de courtier/commissionnaire ou de bourse.

Staking dans les ETF

Le projet CLARITY apporte un soutien fondamental : pour la première fois, il reconnaît par voie législative que les récompenses de staking constituent une « distribution aux utilisateurs finaux » (non des valeurs mobilières) et permet, après certification du réseau comme « mature », de transférer le jeton natif sous la supervision de la CFTC. Cela supprime l’obstacle principal du droit des valeurs mobilières concernant la redistribution interne des revenus du protocole par les fonds.

Cependant, les ETF restent soumis aux règles régissant les fonds. Deux contraintes strictes subsistent : premièrement, la règle de liquidité du Investment Company Act (règle 22e-4) limite les « actifs illiquides » à 15 % de la valeur nette ; tout actif qui ne peut être converti en espèces à une valeur proche de sa valeur comptable en moins de 7 jours calendaires est classé comme illiquide. Les positions de staking natives avec délais de déblocage/file d’attente sont généralement concernées.

Deuxièmement, si le produit est un ETF ouvert enregistré, il doit respecter les exigences de diversification du Investment Company Act de 1940 : la célèbre règle 75/5/10 impose que l’exposition au staking et les relations avec les validateurs ne soient pas concentrées sur un seul « émetteur » ou opérateur. En pratique, cela oblige à utiliser une stratégie de répartition sur plusieurs validateurs, avec un contrôle précis des volumes, afin qu’aucun contrepartie ne dépasse 5 %/10 % dans au moins 75 % des actifs (certains ETP cryptos évitent cette règle via une structure non '40 Act, mais la majorité des ETF de staking sont enregistrés sous '40 Act avec une structure filiale aux Caïmans).

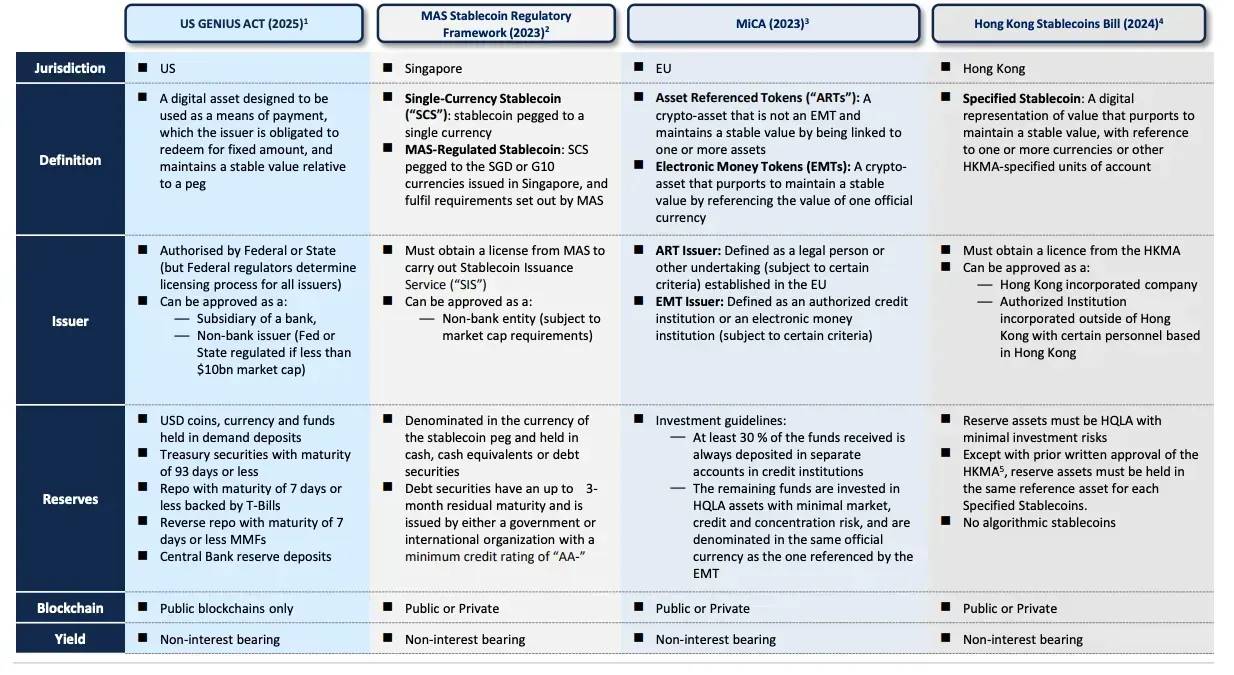

Projet de loi GENIUS

En juillet 2025, les États-Unis ont officiellement promulgué le projet de loi GENIUS — première loi fédérale complète encadrant les stablecoins.

Ce texte limite l’éligibilité à l’émission aux entités régulées et établit des règles fondamentales prudentielles, comportementales, anti-blanchiment et de traitement en cas de faillite. Son seuil d’accès principal stipule : « Aucun acteur autre qu’un émetteur de stablecoin de paiement agréé ne peut émettre de stablecoin de paiement aux États-Unis. »

Conformément au projet, l’émetteur doit détenir 100 % d’actifs de réserve, limités exclusivement aux trois catégories suivantes :

-

Dollars ou dépôts bancaires auprès de la Réserve fédérale

-

Obligations américaines à court terme (≤93 jours)

-

Accords de rachat (repo) garantis par des obligations, sur une nuit

Selon l’article (7)(A) « Restrictions sur les activités de stablecoin de paiement », les émetteurs agréés ne peuvent exercer que les activités suivantes :

-

Émettre des stablecoins de paiement

-

Racheter des stablecoins de paiement

-

Gérer les actifs de réserve associés (achats/ventes autorisés, détention ou services de garde)

-

Fournir des services de garde pour les stablecoins, actifs de réserve ou clés privées, conformément à la loi

-

Exercer des activités connexes directement liées aux précédentes

Cette liste stricte traduit une intention réglementaire claire : isoler les activités de stablecoin des opérations à haut risque pour garantir la sécurité des rachats. Le texte précise notamment que « les actifs de réserve d’un stablecoin de paiement ne peuvent être mis en gage, re-gagés ou réutilisés ». Cela signifie qu’une banque, même si elle utilise ses propres actifs libellés en jetons, ne peut les inclure dans les garanties de ses prêts.

Avec le projet GENIUS clarifiant les conditions d’émission et les règles de réserve, plusieurs secteurs passent de la phase pilote à une application à grande échelle :

-

Banques : bien qu’exposées à la concurrence des dépôts via la monnaie numérisée, elles tirent parti de leur structure réglementaire pour devenir des émetteurs naturels. La voie la plus probable passe par des filiales bancaires ou des partenariats banque-tech fortement encadrés, démarrant par des cas d’usage professionnels, des contreparties préautorisées et une politique de gestion prudente de liquidité, compensant la perte potentielle de dépôts par des revenus issus des stablecoins.

-

Distribution : les grands commerçants voient dans les stablecoins un moyen de réduire les frais de carte et d’accélérer les règlements. Les premières mises en œuvre dépendront d’émetteurs agréés et de systèmes de rachat fermés, promotion par incitations de règlement plutôt que par intérêts, et intégration directe aux systèmes ERP et de paiement pour améliorer l’efficacité de rotation des fonds.

-

Réseaux de cartes : Visa et Mastercard intègrent les stablecoins comme nouveau canal de règlement, tout en conservant leurs infrastructures d’autorisation, de lutte contre la fraude et de traitement des litiges. Cette mesure permet des règlements quasi instantanés et disponibles week-end inclus, sans modification côté commerçant, et accélère la transformation du modèle économique vers des services de tokenisation, de conformité et de gestion des litiges.

-

FinTech : les processeurs de paiement et plateformes de portefeuilles lancent des comptes stablecoins, des produits de paiement transfrontaliers et de règlement on-chain basés sur des KYC bancaires, filtrage des sanctions et déclarations fiscales. L’avantage concurrentiel résidera dans la dissimulation de la complexité technique blockchain, la fourniture de passerelles fiables vers les monnaies fiduciaires, et des systèmes de contrôle opérationnel répondant aux exigences d’achat et d’audit des entreprises.

Avec l’établissement du cadre américain, de nombreuses autres régions adoptent des structures similaires (comme le Règlement sur les Stablecoins de Hong Kong), et d’autres lois sur les stablecoins devraient suivre.

▲ Présentation TBAC, Digital Money

Autres évolutions politiques

Nouvelles directives sur les investissements en retraite

Le décret exécutif « Élargir l’accès des épargnants 401(k) aux actifs alternatifs » signé en août 2025 vise à étendre les choix d’investissement dans les plans de retraite sponsorisés par l’employeur, permettant aux épargnants de configurer des actifs numériques via des instruments d’investissement gérés activement.

En tant qu’organisme exécutif, le Département du Travail doit réévaluer dans les six mois les lignes directrices ERISA (Employee Retirement Income Security Act). Des mesures de protection compatibles ERISA devraient être publiées : réaffirmation du principe prudent d’analyse neutre au cas par cas, accompagné d’une checklist de sécurité.

L’organisme indépendant SEC, bien qu’indépendant des décrets exécutifs, peut faciliter l’accès via la réglementation : clarification des critères de gardien qualifié, amélioration de la divulgation et du marketing des fonds cryptos, et approbation d’instruments d’investissement adaptés aux plans de retraite.

Actuellement, la plupart des catalogues principaux de 401(k) n’incluent pas encore d’actifs cryptos, l’accès se faisant surtout via des fenêtres de courtage autonomes — permettant l’achat d’ETF Bitcoin au comptant (certains incluent des ETF Ethereum), certains fournisseurs offrant même des « fenêtres cryptos » limitées. À court terme, les voies conformes seront limitées aux produits réglementés compatibles ERISA : ETF BTC/ETH au comptant et fonds professionnels gérés avec allocation crypto standardisée. Du fait que les comités 401(k) suivent le principe ERISA du « placement prudent », il est difficile de justifier l’inclusion de jetons volatils isolés, de solutions d’auto-garde ou de rendements de staking/DeFi pour des épargnants ordinaires. La majorité des jetons et stratégies de rendement manquent de comptabilisation normalisée de la valeur liquidative, de liquidité stable et de traçabilité claire de garde, et leur statut juridique reste incertain — leur inclusion pourrait provoquer des examens de la SEC/du Département du Travail et des risques de poursuites collectives.

Loi pour une égalité d’opportunité pour tous les investisseurs (Equal Opportunity for All Investors Act)

Ce projet de loi vise à créer une nouvelle voie d’accréditation d’« investisseur qualifié » via un examen de connaissances supervisé par la SEC. Le projet a été adopté par la Chambre le 21 juillet 2025 et transmis au Sénat le 22 juillet pour examen.

Les préventes précoces de jetons, les levées de fonds cryptos et la majorité des tours privés aux États-Unis reposent sur l’exemption D, ouverte uniquement aux investisseurs accrédités. L’introduction d’un examen de connaissances briserait les barrières basées sur la richesse/revenu, permettant à des investisseurs compétents, même non fortunés, de participer légalement au financement privé crypto.

Les opposants craignent qu’un accès élargi à des marchés privés opaques et peu liquides augmente les risques d’investissement. L’avenir du projet au Sénat dépendra de la rigueur de l’examen et de l’efficacité des garanties. Même s’il est adopté, la SEC aura besoin d’un an pour concevoir l’examen + 180 jours pour son déploiement via FINRA, ce qui signifie qu’il ne prendra pas effet immédiatement.

Projet de loi BITCOIN

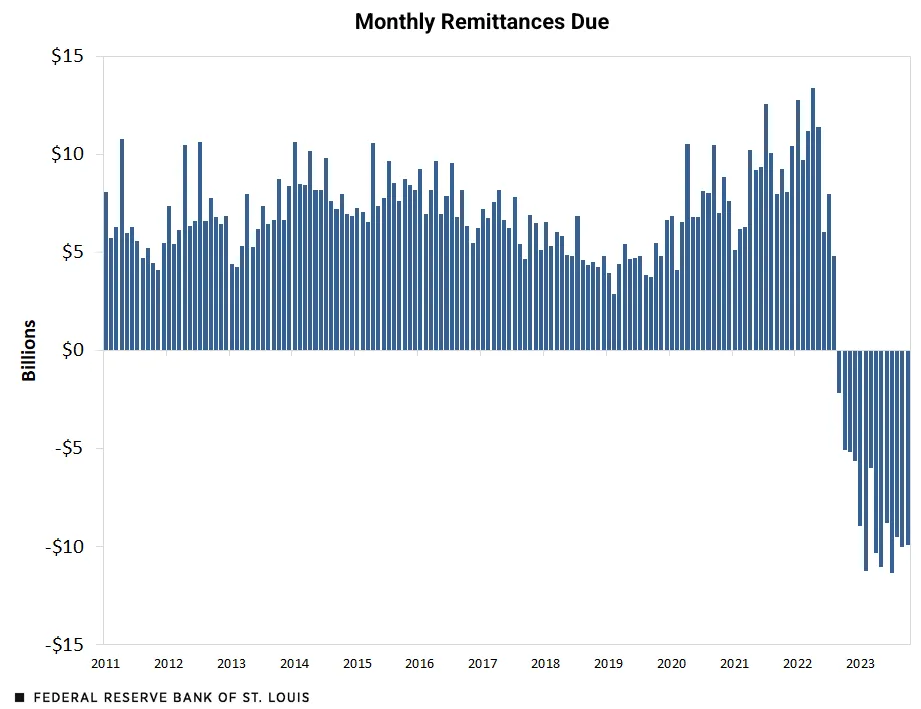

Le sénateur Cynthia Lummis a déposé le 11 mars 2025 le projet de loi BITCOIN (S.954), visant à créer une réserve stratégique américaine de bitcoins. Ce texte obligerait le Trésor à acheter annuellement 200 000 BTC pendant 5 ans (total de 1 million), avec un verrouillage de 20 ans (interdiction de vente, échange ou mise en gage). Après 20 ans, des ventes progressives pourraient être recommandées uniquement pour réduire la dette fédérale (limitées à 10 % du stock tous les deux ans). Le projet prévoit également que les BTC confisqués soient transférés à la réserve stratégique à l’issue des procédures judiciaires.

Le financement ne repose pas sur de nouveaux impôts ou emprunts, mais sur : (1) les 6 milliards USD annuels versés par la Réserve fédérale au Trésor entre 2025 et 2029, dont la première tranche serait prioritairement allouée à l’achat de BTC ; (2) la revalorisation du prix comptable des certificats d’or de la Fed, passant de 42,22 USD/l once à la valeur de marché (environ 3 000 USD/l once), dont l’excédent servirait à financer le programme bitcoin.

▲ https://www.stlouisfed.org/

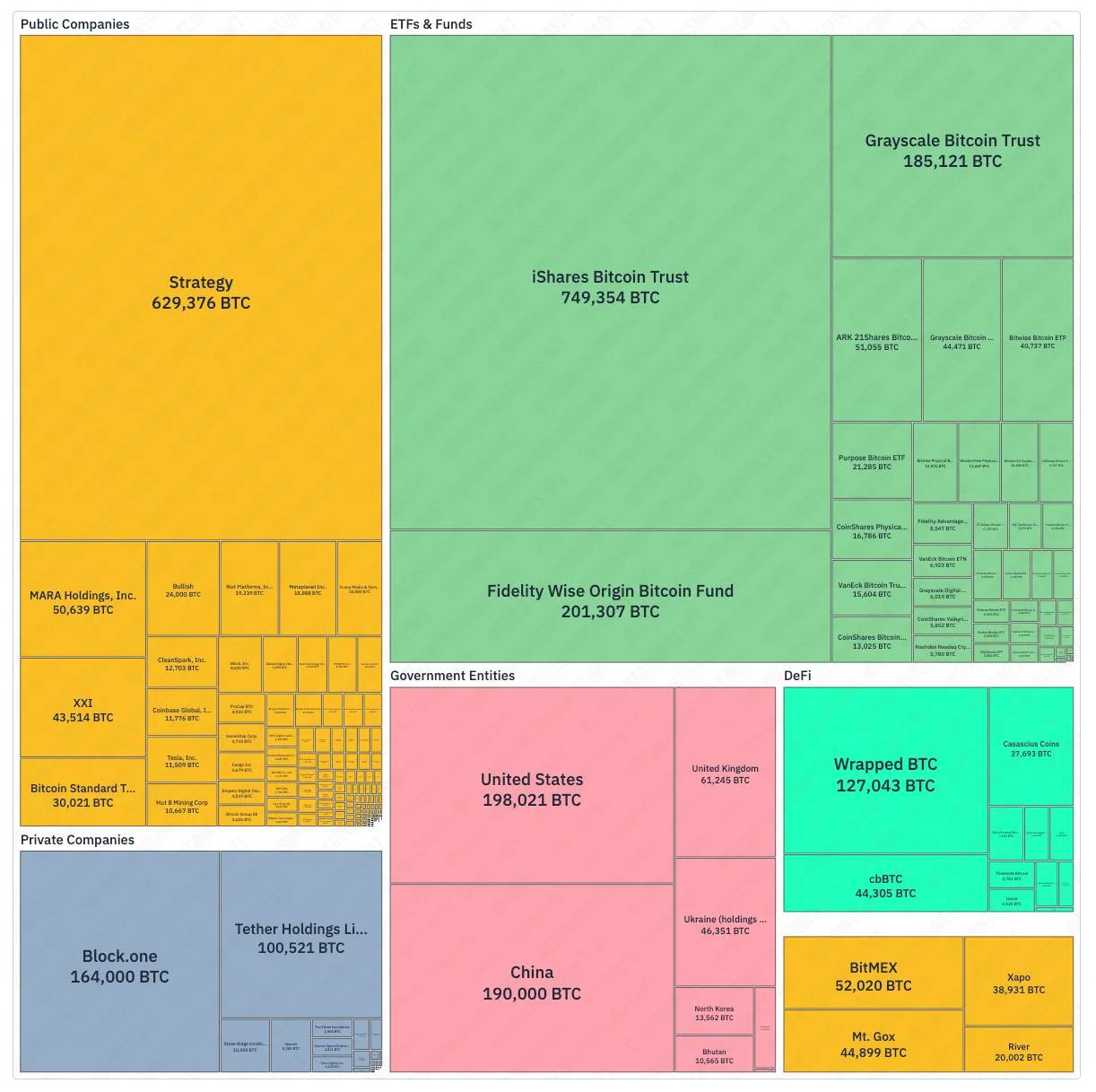

Si ce projet était pleinement appliqué, les États-Unis accumuleraient 1 million de BTC (environ 4,8 % du plafond total de 21 millions). Comparativement, MicroStrategy, la société cotée détenant le plus de BTC, possède 629 000 unités (environ 3 %) ; cette réserve dépasserait ainsi toute position individuelle d’ETF, voire significativement le total des holdings ETF de l’ensemble du secteur tel que recensé par bitcointreasuries.net (environ 1,63 million).

En élevant le bitcoin au rang d’actif de réserve stratégique, les États-Unis lui conféreraient une légitimité sans précédent. Ce soutien officiel pourrait changer la position des investisseurs institutionnels actuellement en attente en raison de l’incertitude réglementaire. Si les États-Unis agissent en premier, d’autres pays pourraient suivre. Tous ces effets constitueraient un puissant facteur de hausse du prix du bitcoin : des achats continus sur cinq ans créant une demande substantielle, combinés à un verrouillage de vingt ans réduisant l’offre disponible, pourraient entraîner une vague mondiale d’allocation.

▲ bitcointreasuries.net

Cependant, le projet BITCOIN n’a été qu’envoyé au Comité bancaire du Sénat et n’a pas encore été examiné ou voté, son avancement étant bien en retard par rapport au projet CLARITY (adopté par la Chambre) ou au projet GENIUS (déjà loi). Sur le plan concret, ce texte touche à l’indépendance de la Réserve fédérale et à des questions budgétaires sensibles : l’achat obligatoire d’un million de BTC verrouillé 20 ans, financé par les transferts annuels de la Fed et la revalorisation de l’or. Il est principalement soutenu par les républicains, mais les décisions majeures touchant au bilan requièrent généralement un consensus bipartite au Sénat. Plus fondamentalement, affecter les futurs transferts de la Fed à l’achat de bitcoin réduit les bénéfices disponibles pour alléger la dette, augmentant potentiellement le risque de déficit budgétaire.

ETF

Le signal le plus clair du changement de cap politique est l’approbation par la SEC, après des années de report, des ETF cryptos au comptant. En janvier 2024, l’organisme a historiquement approuvé plusieurs ETP Bitcoin au comptant, immédiatement lancés en bourse, poussant le bitcoin à un sommet historique en mars et attirant des capitaux traditionnels. En juillet 2024, les ETF Ethereum au comptant ont commencé à être négociés aux États-Unis, avec les principaux émetteurs lançant des fonds détenant directement de l’ETH.

La SEC montre également une ouverture envers d’autres actifs : elle traite activement d’autres demandes d’ETF cryptos et collabore avec les bourses pour établir des critères généraux d’admission, simplifiant ainsi les futures approbations. Des progrès positifs sont également observés dans le domaine du staking — la SEC a récemment affirmé que « les activités de staking protocolaires » ne constituent pas une émission de valeurs mobilières au sens du droit fédéral.

Développement des marchés prévisionnels aux États-Unis

Au début octobre 2024, une cour d’appel fédérale a autorisé la plateforme Kalshi à lancer des marchés prévisionnels avant les élections, augmentant fortement la participation. La CFTC a ensuite poursuivi l’élaboration de règles sur les contrats événementiels et a tenu une table ronde en 2025, sans calendrier défini mais pouvant aboutir à des orientations ou règles finales.

Polymarket, via sa filiale QCX LLC (depuis renommée Polymarket US), a obtenu le statut de marché contractuel désigné par la CFTC, et a annoncé le rachat de l’échange QCEX, déclarant qu’il ouvrirait « prochainement » l’accès aux États-Unis. Si l’intégration et l’approbation progressent bien, et que la CFTC adopte finalement une position ouverte sur les contrats politiques, Polymarket pourrait participer au marché prévisionnel des élections américaines de 2026. Selon des informations, la plateforme explore aussi l’émission d’un stablecoin propre pour percevoir les rendements des obligations sur ses réserves, bien que les revenus des utilisateurs proviennent actuellement principalement des primes de liquidité/market making, et non des gains d’actifs réels sur fonds inactifs.

Conclusion

La politique américaine est le levier principal façonnant la structure du marché et l’accès au capital, influençant ainsi de façon déterminante le prix du bitcoin. L’approbation par la SEC le 10 janvier 2024 des ETF au comptant a ouvert la voie aux capitaux traditionnels, poussant le bitcoin à un sommet historique en mars 2024 ; puis l’environnement politique favorable après la victoire de Trump en novembre 2024 a amplifié la hausse, atteignant de nouveaux records en juillet-août 2025. L’évolution future dépendra du rythme de normalisation des règles et des infrastructures.

Scénario de base : poursuite progressive de la mise en œuvre. Les organismes appliquent le projet GENIUS, le Département du Travail élabore des mesures de protection ERISA, la SEC approuve progressivement ETF/staking. L’accès s’élargit via les fenêtres de courtage et les conseillers en investissement enregistrés (RIA), les banques et réseaux de cartes développent les applications de règlement en stablecoin.

Scénario optimiste : le Sénat accélère les textes sur la structure du marché, les premières certifications de « blockchain mature » sont accordées sans opposition majeure, le Département du Travail met en place un régime de sécurité. Les banques émettent massivement des stablecoins agréés, les gammes d’ETF s’étendent. Cela encouragerait les fonds de pension/RIA à accélérer leurs allocations, renforcerait la profondeur de liquidité, et conduirait à une réévaluation des actifs conformes, véritablement décentralisés.

Scénario pessimiste : blocage du processus législatif — tous les projets en suspens stagnent. La SEC retarde ou rejette les demandes de modification d’ETF liées au staking. Les régulateurs bancaires adoptent une position rigide sur l’application du projet GENIUS, ralentissant les émissions à grande échelle ; les principaux dépositaires limitent l’accès aux fenêtres de courtage.

Quel que soit le scénario, plusieurs indicateurs clés serviront de signaux : nombre d’émetteurs de stablecoins agréés et volume de règlement, validation des premières certifications de maturité et oppositions de la SEC, montant net des entrées dans les ETF et proportion des plans 401(k) offrant des fenêtres de courtage, progression des pilotes bancaires/réseaux de cartes vers une exploitation commerciale. Ces indicateurs révéleront si le marché crypto américain évolue vers un système financier régulé ou replonge dans une contraction.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News