Carrefour de la réglementation : les États-Unis, l'Europe et l'avenir des actifs cryptographiques

TechFlow SélectionTechFlow Sélection

Carrefour de la réglementation : les États-Unis, l'Europe et l'avenir des actifs cryptographiques

Alors que l'Union européenne s'occupe à s'entraver elle-même avec des formalités administratives, les États-Unis planifient activement la « normalisation » de la DeFi, progressant vers un cadre bénéfique pour toutes les parties prenantes.

Rédaction : TradFiHater

Traduction : AididiaoJP, Foresight News

Lorsque Satoshi Nakamoto, l'inventeur du bitcoin, a publié son livre blanc, le minage était si simple que n'importe quel joueur possédant un ordinateur domestique ordinaire pouvait accumuler une richesse future valant des dizaines de millions de dollars.

Depuis votre ordinateur personnel, vous auriez pu construire un héritage colossal permettant à vos descendants de vivre sans jamais travailler, car le rendement potentiel du bitcoin atteignait 250 000 fois la mise initiale.

Mais à cette époque, la plupart des joueurs étaient absorbés par Halo 3 sur Xbox, et seuls quelques jeunes ont exploité leurs ordinateurs domestiques pour gagner des fortunes dépassant celles des géants technologiques modernes. Napoléon a bâti sa légende en conquérant l'Égypte et l'Europe, tandis que vous, il vous suffisait de cliquer sur « Démarrer le minage ».

En quinze ans, le bitcoin est devenu un actif mondial, et son extraction s'est transformée en une industrie lourde exigeant des milliards de dollars d'investissements, du matériel spécialisé et une consommation énergétique colossale. Aujourd'hui, l'extraction moyenne d'un seul bitcoin consomme environ 900 000 kWh.

Le bitcoin a donné naissance à un nouveau paradigme, radicalement opposé au monde financier traditionnel dominé par les institutions établies. Il pourrait constituer la première véritable résistance contre l'élite depuis l'échec du mouvement Occupy Wall Street. À noter que le bitcoin est apparu juste après la « grande crise financière » de l'ère Obama, une crise largement causée par la tolérance envers les banques à risque fonctionnant comme des casinos. La loi Sarbanes-Oxley de 2002 visait à éviter la répétition de la bulle internet, mais ironiquement, l'effondrement financier de 2008 fut bien plus grave.

Quel que soit l'identité de Satoshi Nakamoto, son invention est survenue au moment opportun, marquant une rébellion à la fois spasmodique et réfléchie contre un système financier traditionnel puissant et omniprésent.

Du chaos à la régulation : le cycle historique

Jusqu'en 1933, le marché boursier américain était essentiellement non régulé, ne reposant que sur des lois d'État éparses appelées « lois sur le ciel bleu », ce qui entraînait une asymétrie d'information sévère et une prolifération de transactions frauduleuses.

La crise de liquidité de 1929 a servi de « test de stress » fatal à ce modèle, prouvant que l'autorégulation décentralisée ne pouvait pas contenir les risques systémiques. Le gouvernement américain a procédé à une « réinitialisation forcée » via les lois sur les valeurs mobilières de 1933 et 1934 : en remplaçant le principe de « acheteur méfie-toi » par une autorité centrale (la SEC) et un régime obligatoire de divulgation d'informations, il a instauré une norme juridique uniforme pour tous les actifs publics afin de restaurer la confiance dans la solvabilité du système. Aujourd'hui, nous assistons exactement au même processus dans le domaine de la finance décentralisée.

Jusqu'à récemment, les cryptomonnaies fonctionnaient comme des actifs de « banque ombre » sans permission, analogues au marché boursier américain d'avant 1933, mais bien plus dangereux en raison d'un manque total de régulation. Leur gouvernance reposait principalement sur le code et la spéculation, sans évaluer adéquatement les risques énormes que cette « bête sauvage » pourrait engendrer. La série d'effondrements en chaîne de 2022 a constitué le « test de stress de type 1929 » du monde crypto, montrant que la décentralisation n'équivaut pas à des rendements illimités ni à une monnaie stable ; au contraire, elle crée un point de risque capable d'engloutir plusieurs catégories d'actifs.

Nous assistons à un changement forcé de l'esprit du temps : le monde crypto est en train de passer d'un paradigme libéral et spéculatif à une catégorie d'actifs conforme à la réglementation. Les régulateurs cherchent à faire effectuer aux cryptos un virage en « U » : une fois légalisées, les fonds, institutions, milliardaires et États pourront les accumuler comme tout autre actif, permettant ainsi de les taxer.

Cet article vise à analyser les origines de la « renaissance institutionnelle » des cryptomonnaies, un changement désormais inévitable. Notre objectif est d’en déduire la logique finale et d’essayer de dessiner la forme ultime de l’écosystème DeFi.

L’arrivée de la régulation : pas à pas

Avant que le DeFi n’entre dans sa première véritable « ère sombre » en 2021, son développement précoce n’a pas été guidé par de nouvelles lois, mais par l’extension progressive des lois existantes par les agences fédérales aux actifs numériques.

La première action fédérale majeure remonte à 2013 : le Financial Crimes Enforcement Network (FinCEN) a classé les « échanges » et « gestionnaires » de cryptomonnaies comme des entreprises de services monétaires, les assujettissant à la loi sur la confidentialité bancaire et aux règles antilavage. L’année 2013 peut être considérée comme celle où le DeFi a été « reconnu » par Wall Street, tout en ouvrant la voie à une régulation et une répression futures.

En 2014, l’IRS américain a défini les monnaies virtuelles comme des « biens » plutôt que comme des « monnaies » (aux fins fiscales fédérales), rendant chaque transaction potentiellement soumise à l’impôt sur les plus-values. Dès lors, le bitcoin a acquis une qualification juridique, signifiant aussi qu’il pouvait être taxé — ce qui s’éloigne fortement de ses intentions initiales de « rébellion » !

Au niveau étatique, l’État de New York a introduit en 2015 la controversée licence BitLicense, premier cadre réglementaire exigeant la divulgation d’informations des entreprises crypto. Enfin, la SEC a mis fin à l’euphorie avec son « rapport d’enquête sur The DAO », confirmant que de nombreux jetons relevaient, selon le test Howey, de titres non enregistrés.

En 2020, l’Office of the Comptroller of the Currency a brièvement autorisé les banques nationales à fournir des services de garde pour les cryptomonnaies, mais cette mesure a ensuite été remise en question par l’administration Biden, une opération quasi-routine sous chaque président.

Les entraves du vieux monde : la voie européenne

De l’autre côté de l’océan, dans le « vieux monde », de vieilles habitudes continuent de dominer le développement des cryptomonnaies. Influencée par une tradition rigide du droit romain (différente du système de common law anglo-saxon), une atmosphère hostile à la liberté individuelle pèse sur l’espace, limitant les possibilités du DeFi dans une civilisation en recul. Il faut rappeler que l’esprit américain est profondément marqué par l’éthique protestante, une culture d’autonomie ayant façonné l’esprit entrepreneurial, la liberté et l’esprit pionnier des États-Unis.

En Europe, la tradition catholique, le droit romain et les vestiges féodaux ont produit une culture radicalement différente. Il n’est donc pas surprenant que de vieux pays comme la France, le Royaume-Uni ou l’Allemagne aient emprunté des chemins différents. Dans une société qui privilégie l’obéissance plutôt que l’aventure, les cryptomonnaies sont vouées à une répression sévère.

Le début de l’ère crypto en Europe a été défini par une bureaucratie fragmentée, plutôt que par une vision unifiée. Le secteur a remporté sa première victoire juridique en 2015 : la Cour de justice de l’Union européenne a statué dans une affaire que les transactions en bitcoin étaient exemptées de TVA, reconnaissant de facto la nature « monétaire » des cryptomonnaies.

En l’absence d’un cadre juridique européen unifié, chaque pays a suivi sa propre trajectoire jusqu’à l’adoption du Règlement sur les marchés de crypto-actifs (MiCA). La France a adopté la loi PACTE, établissant un cadre national strict ; l’Allemagne a lancé un système de licences pour la garde de cryptomonnaies, tandis que Malte et la Suisse se sont livrées à une concurrence réglementaire pour attirer les entreprises.

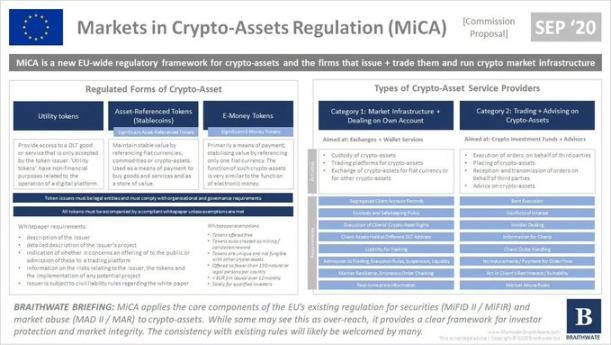

En 2020, la Cinquième directive antilavage a mis fin à cette période chaotique, imposant à l’ensemble de l’UE une vérification stricte de l’identité des clients, éliminant de fait les transactions anonymes. La Commission européenne a finalement compris que 27 régimes contradictoires étaient insoutenables, proposant MiCA à la fin de 2020, marquant ainsi la fin de l’ère des « rustines » et le début d’une régulation unifiée.

Un modèle « visionnaire » américain ?

Le changement du système de régulation américain n’est pas une réforme systémique réelle, mais davantage impulsé par des leaders d’opinion. Le changement de pouvoir en 2025 a apporté une nouvelle philosophie : le mercantilisme l’emporte sur le moralisme.

Le lancement par Trump en décembre 2024 de son « meme coin » controversé pourrait être un événement symbolique. Il montre que l’élite est également prête à « rendre aux cryptos leur grandeur ». Aujourd’hui, plusieurs « papes de la crypto » guident le cap, œuvrant pour plus de liberté et d’espace pour les fondateurs, développeurs et petits investisseurs.

La nomination de Paul Atkins à la tête de la SEC ressemble davantage à un « changement de régime » qu’à un simple changement de personnel. Son prédécesseur, Gary Gensler, avait adopté une attitude presque hostile envers l’industrie crypto, devenant l’ennemi public numéro un d’une génération d’acteurs du secteur. Un article universitaire d’Oxford a même analysé la souffrance causée par la politique de Gensler. Beaucoup pensent que, en raison de sa position radicale, le développement du DeFi a été retardé de plusieurs années, les régulateurs censés guider l’industrie étant gravement déconnectés.

Atkins a non seulement arrêté de nombreuses poursuites, mais a aussi implicitement présenté des excuses pour les politiques précédentes. Son projet « Crypto » est un exemple remarquable d’adaptabilité bureaucratique. Ce programme vise à créer un système de divulgation extrêmement routinier, standardisé et exhaustif, permettant à Wall Street de négocier des actifs crypto comme Solana comme il le ferait pour le pétrole. Selon un résumé du cabinet Allen & Overy, les éléments clés du plan comprennent :

-

Établir un cadre réglementaire clair pour l’émission d’actifs crypto aux États-Unis.

-

Garantir la liberté de choix des dépositaires et des lieux de négociation.

-

Encourager la concurrence sur le marché et promouvoir le développement de « super applications ».

-

Soutenir l’innovation sur la blockchain et la finance décentralisée.

-

Mettre en place un mécanisme d’exemption pour l’innovation, assurant la viabilité commerciale.

Le changement le plus crucial pourrait venir du Trésor. L’ancienne secrétaire au Trésor Janet Yellen considérait les stablecoins comme un risque systémique. Mais le nouveau secrétaire, Scott Bessent, un fonctionnaire aux réflexes de hedge fund, voit la réalité : les émetteurs de stablecoins sont les « seuls nouveaux acheteurs nets » d’obligations américaines.

Bessent connaît bien la gravité du déficit américain. Alors que les banques centrales du monde ralentissent leurs achats d’obligations américaines, l’appétit vorace des émetteurs de stablecoins pour les bons du Trésor à court terme est une excellente nouvelle pour le nouveau secrétaire. Il considère que USDC, USDT, etc., ne sont pas des concurrents du dollar, mais ses « avant-gardistes », étendant l’hégémonie du dollar vers les pays où les monnaies locales s’effondrent et où les citoyens préfèrent détenir des stablecoins.

Un autre exemple typique de conversion « short to long » est Jamie Dimon, PDG de JPMorgan Chase. Il avait menacé de licencier tout employé négociant du bitcoin, mais a maintenant accompli le « retournement à 180 degrés » le plus lucratif de l’histoire financière. Le lancement en 2025 par JPMorgan d’un service de prêt garanti par cryptomonnaies est vu comme un « lever le drapeau blanc ». Selon The Block :

JPMorgan prévoit d’autoriser ses clients institutionnels à utiliser du bitcoin et de l’ether comme garantie pour des prêts, marquant une implication croissante de Wall Street dans le monde crypto.

Bloomberg, citant des sources proches du dossier, indique que ce plan sera déployé mondialement et reposera sur des tiers dépositaires pour conserver les actifs garantis.

Quand Goldman Sachs et BlackRock commencent à grignoter les revenus de garde de JPMorgan, la « guerre » est silencieusement terminée : les banques ont gagné en ne combattant pas.

Enfin, la sénatrice Cynthia Lummis, autrefois perçue comme une « combattante solitaire de la crypto », est aujourd’hui devenue la plus ardente défenseuse du nouveau système de garantie américain. Sa proposition de « réserve stratégique en bitcoin » est passée d’une théorie marginale sur les forums en ligne à des audiences sérieuses au Congrès. Ses appels n’ont peut-être pas directement fait grimper le prix du bitcoin, mais ses efforts sont sincères.

Le paysage juridique de 2025 se compose de deux parties : « chose jugée » et « encore incertain ». Le gouvernement actuel est si enthousiaste à l’égard des cryptomonnaies que les meilleurs cabinets d’avocats ont lancé des services de suivi politique en temps réel. Par exemple, le « Crypto Policy Tracker » de Latham & Watkins suit scrupuleusement les actions des différentes agences réglementaires, qui redoublent d’efforts pour fixer de nouvelles règles au DeFi. Pourtant, nous restons encore à un stade « exploratoire ».

Actuellement, deux projets de loi dominent le débat américain :

-

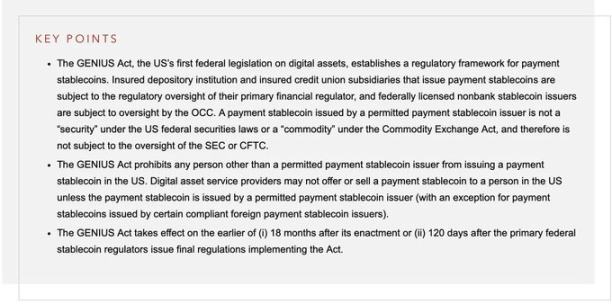

Le projet de loi GENIUS : adopté en juillet 2025. Ce texte marque enfin la volonté de Washington de réguler les stablecoins — la catégorie d’actifs crypto la plus importante après le bitcoin. Il impose que les stablecoins soient soutenus à 1:1 par des obligations publiques américaines, transformant ainsi les stablecoins d’un risque systémique en outil géopolitique comparable à l’or ou au pétrole. Le projet autorise de facto des émetteurs privés comme Circle et Tether à devenir des « acheteurs agréés » d’obligations publiques, créant une situation gagnant-gagnant.

-

Le projet de loi CLARITY : cette loi structurelle vise à clarifier la distinction entre titres et marchandises, et à résoudre le conflit de compétence entre la SEC et la CFTC. Elle reste bloquée au sein du Comité des services financiers de la Chambre des représentants. Avant son adoption, les bourses survivent dans une zone grise confortable mais fragile, fonctionnant sur la base de directives réglementaires temporaires plutôt que de lois écrites solides.

Pour l’instant, ce projet est devenu un enjeu politique entre républicains et démocrates, utilisé par chacun comme une « arme ».

Par ailleurs, l’abrogation du Bulletin comptable 121 revêt une importance capitale. Cette règle comptable obligeait les banques à inscrire les cryptomonnaies détenues en garde comme une dette au bilan, empêchant de facto les banques de détenir des cryptomonnaies. Son abolition agit comme une « vanne d’écluse » ouverte, marquant le moment où les capitaux institutionnels peuvent enfin entrer sur le marché crypto sans crainte de représailles réglementaires. Parallèlement, des produits d’assurance-vie libellés en bitcoin ont commencé à apparaître, et l’avenir semble radieux.

Le vieux monde : une aversion structurelle au risque

Tout comme l’Église jadis brûlait les scientifiques, les autorités européennes d’aujourd’hui élaborent des lois complexes et obscures dont l’effet principal est d’effrayer les entrepreneurs. L’écart entre l’esprit jeune, dynamique et rebelle de l’Amérique et l’Europe rigide, conservatrice et chancelante n’a jamais été aussi grand. Quand Bruxelles aurait pu sortir de son inertie habituelle, elle a choisi de s’enfermer davantage.

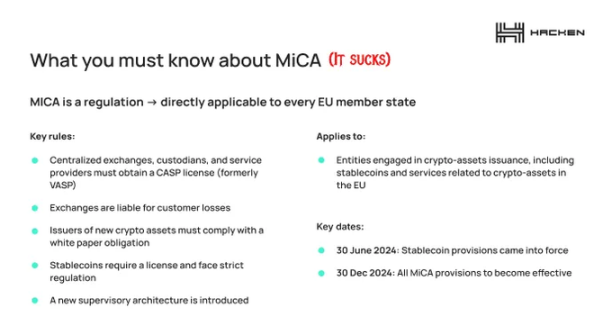

MiCA, pleinement appliqué fin 2025, est un « chef-d’œuvre » de l’intention bureaucratique, mais une « catastrophe » pour l’innovation.

MiCA est vendu comme un « cadre complet », or à Bruxelles, ce terme signifie souvent « torture complète ». Il apporte certes de la clarté, mais une clarté tellement oppressive qu’elle donne envie de fuir.

Le défaut fondamental de MiCA est une « erreur de classification » : il traite les fondateurs de cryptos comme des banques souveraines. Le coût de conformité est si élevé qu’il condamne la majorité des startups crypto à l’échec.

Un mémorandum du cabinet Norton Rose illustre objectivement cette réglementation :

Structurellement, MiCA est un « mécanisme d’exclusion ». Il force les actifs numériques dans des catégories fortement régulées et impose aux prestataires de services crypto une architecture de conformité aussi lourde que la directive MiFID II, initialement destinée aux géants financiers.

Selon ses troisième et quatrième parties, la réglementation impose aux émetteurs de stablecoins une réserve de liquidité stricte 1:1, interdisant de fait, par voie légale (en les déclarant « insolvent » dès le départ), les stablecoins algorithmiques. Cela pourrait lui-même provoquer un nouveau risque systémique — imaginez être déclaré « illégal » du jour au lendemain par Bruxelles ?

En outre, les émetteurs de jetons « importants » seront soumis à une surveillance renforcée par l’Autorité bancaire européenne, y compris des exigences de capital dissuasives pour toute startup. Aujourd’hui, il est presque impossible d’ouvrir une entreprise crypto en Europe sans une équipe juridique de premier plan et un capital équivalent à celui des géants de la finance traditionnelle.

Pour les intermédiaires, la cinquième partie rejette catégoriquement les modèles d’échange offshore ou cloud. Les prestataires doivent établir un bureau physique dans un État membre de l’UE, nommer un directeur résident ayant passé le « test de personne adéquate », et mettre en œuvre une garde stricte de séparation des actifs. La « fiche technique » doit transformer les documents techniques en prospectus juridiquement contraignants, toute omission ou fausse déclaration entraînant une responsabilité civile stricte, crevant définitivement le « voile sociétaire » anonyme si précieux à l’industrie. Autant ouvrir directement une banque numérique.

Bien que MiCA introduise un « droit de passage », permettant à un prestataire agréé dans un État membre d’opérer dans tout l’Espace économique européen, cette « unification » a un coût élevé.

Elle dresse un « fossé réglementaire » que seuls les acteurs institutionnels extrêmement riches peuvent franchir, capables d’absorber les coûts énormes de conformité antilavage, de surveillance des abus de marché et de rapports prudentiels.

MiCA ne régule pas seulement le marché crypto européen, il bloque en pratique les entrepreneurs dépourvus de ressources juridiques et financières, ce qui est précisément le cas de la majorité des fondateurs crypto.

Au-dessus du droit européen, l’allemande BaFin est devenue une simple « machine à traiter des documents conformes », dont l’efficacité se limite à gérer les formalités d’un secteur en déclin. L’ambition française de devenir le « centre Web3 » européen bute contre ses propres murs élevés. Les startups françaises ne codent plus, elles « votent avec leurs pieds ». Incapables de rivaliser avec la rapidité américaine ou l’innovation asiatique, elles voient massivement partir leurs talents vers Dubaï, la Thaïlande ou Zurich.

Mais le véritable « glas » est l’interdiction des stablecoins. Sous prétexte de « protéger la souveraineté monétaire », l’UE interdit de fait des stablecoins non euro comme USDT, étouffant ainsi le domaine le plus fiable de l’écosystème DeFi. L’économie crypto mondiale fonctionne grâce aux stablecoins. Forcer les traders européens à utiliser des « stablecoins en euro » peu liquides et ignorés hors de la zone euro, c’est pour Bruxelles creuser un « piège de liquidité » pour elle-même.

La Banque centrale européenne et le Comité européen du risque systémique ont pressé l’UE d’interdire le modèle de « double émission » (par lequel les grandes sociétés de stablecoins traitent comme interchangeables les jetons émis dans et hors UE). Dirigé par Christine Lagarde, le CERS avertit qu’une ruée de détenteurs non UE sur les jetons émis dans l’UE pourrait « amplifier les risques financiers internes à l’UE ».

Parallèlement, le Royaume-Uni envisage de limiter la détention personnelle de stablecoins à 20 000 livres sterling, tout en négligeant de réguler les « poubelle-coins » à haut risque. Cette stratégie européenne d’aversion au risque nécessite une réforme totale, sinon la régulation elle-même pourrait provoquer un effondrement systémique.

La raison est peut-être simple : l’Europe souhaite que ses citoyens restent enfermés dans l’euro, incapables de fuir vers l’économie américaine pour échapper à leur stagnation, voire à leur récession. Comme l’a cité Reuters, l’avertissement de la BCE :

Les stablecoins pourraient drainer des dépôts de détail précieux des banques de la zone euro, et toute ruée sur les stablecoins pourrait avoir des effets étendus sur la stabilité financière mondiale.

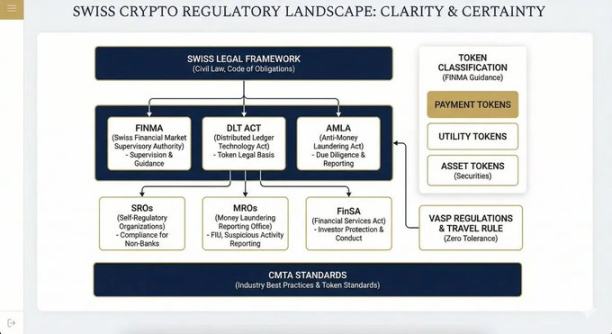

Le modèle idéal : le cas suisse

Certains pays, libérés des luttes partisanes, des décisions stupides et des lois obsolètes, ont réussi à éviter le dilemme binaire de « sur-régulation » versus « sous-régulation », trouvant une voie inclusive. La Suisse est un tel exemple.

Son paysage réglementaire est diversifié, efficace et accueillant, très apprécié des professionnels et utilisateurs :

-

Loi sur la surveillance des marchés financiers (FINMASA) : adoptée en 2007, elle fusionne les autorités de supervision bancaire, d’assurance et antilavage, créant une autorité indépendante et unifiée : FINMA.

-

Loi sur les services financiers (FinSA) : axée sur la protection des investisseurs, elle établit des règles strictes de conduite, une classification des clients et une divulgation d’informations, créant un terrain de jeu équitable pour tous les prestataires.

-

Loi antilavage (LBA) : cadre central contre la criminalité financière, applicable à tous les intermédiaires financiers, y compris les prestataires crypto.

-

Loi sur la technologie des registres distribués (DLT) : adoptée en 2021, elle modifie dix lois fédérales, reconnaissant officiellement le statut juridique des actifs crypto.

-

Ordonnance sur les prestataires de services d’actifs virtuels (VASP) : applique strictement les règles du GAFI avec une politique de « tolérance zéro ».

-

Article 305bis du Code pénal suisse : qualifie explicitement le blanchiment d’argent de crime.

-

Normes sectorielles : publiées par l’Association des marchés de capitaux et de la technologie, non contraignantes mais largement adoptées.

-

Système de régulation : législation parlementaire, décrets détaillés de FINMA, supervision quotidienne par des organisations professionnelles, et examen des rapports suspects par le Bureau de déclaration du blanchiment, transmis aux poursuites. Une structure claire, avec des responsabilités bien définies.

Ainsi, la vallée de Zug est devenue la « terre sainte » des entrepreneurs crypto. Son cadre logique permet non seulement l’innovation, mais offre aussi un parapluie juridique clair, rassurant les utilisateurs et encourageant les banques prêtes à prendre des risques contrôlés à coopérer.

L’accueil et l’exploitation américains

L’acceptation du crypto dans le nouveau monde n’est pas motivée uniquement par la soif d’innovation (la France n’a toujours pas envoyé d’homme sur la Lune), mais davantage par une décision pragmatique sous pression budgétaire. Après avoir cédé dans les années 80 le leadership du Web2 à Silicon Valley, l’Europe semble voir dans le Web3 une nouvelle base fiscale à exploiter, plutôt qu’une industrie à cultiver.

Cette répression est structurelle et culturelle. Dans un contexte de vieillissement de la population et de systèmes de retraite surchargés, l’UE ne peut tolérer l’émergence d’une industrie financière concurrentielle hors de son contrôle. Cela rappelle les seigneurs féodaux emprisonnant ou tuant les nobles locaux pour éliminer toute menace potentielle. L’Europe manifeste une triste « tendance autodestructrice », sacrifiant le potentiel de ses citoyens pour empêcher un changement incontrôlé. Ce phénomène est étranger aux États-Unis, où la culture valorise la compétition, l’audace et une volonté de puissance de type faustien.

MiCA n’est pas un cadre de « développement », mais une « peine de mort ». Il vise à garantir que si les citoyens européens font des transactions crypto, cela se fasse sous la grille de surveillance nationale, assurant au gouvernement sa « part du gâteau », comme un souverain obèse essayant de presser le dernier sou du fermier. L’Europe se positionne comme une « colonie de consommation de luxe » et un « musée éternel » du monde, où les Américains viennent admirer, ébahis, un passé incapable de renaître.

En revanche, la Suisse, les Émirats arabes unis et d’autres pays ont dépassé les défauts historiques et structurels. Sans le fardeau impérial de défendre une monnaie de réserve mondiale ni la lenteur bureaucratique d’un groupe de 27 nations, ils attirent via des lois comme celle sur la DLT des fondations clés comme Ethereum, Solana ou Cardano, détenant des droits de propriété intellectuelle essentiels. Les Émirats suivent de près, expliquant pourquoi de plus en plus de Français « envahissent » Dubaï.

Nous entrons dans une ère de « fiscalité juridictionnelle radicale ».

L’industrie crypto connaîtra une fracture géographique : le consommateur restera aux États-Unis et en Europe, soumis à une identification complète, à des taxes élevées et intégré aux banques traditionnelles ; tandis que la couche protocole principale migrera entièrement vers des juridictions rationnelles comme la Suisse, Singapour ou les Émirats arabes unis.

Les utilisateurs seront globaux, mais fondateurs, capital-risqueurs, protocoles et développeurs devront envisager de quitter leurs marchés d’origine pour trouver des terres plus favorables à la construction.

Le destin de l’Europe risque de devenir celui d’un « musée financier ». Elle construit pour ses citoyens un système juridique brillant mais inutile, voire mortel pour les utilisateurs réels. On se demande : les technocrates de Bruxelles, avez-vous déjà acheté du bitcoin ou transféré un stablecoin en cross-chain ?

Il est inévitable que les cryptomonnaies deviennent des actifs macroéconomiques, et les États-Unis maintiendront leur rôle de centre financier mondial. Assurance libellée en bitcoin, garanties en actifs crypto, réserves cryptos, capital-risque illimité, écosystème dynamique de développeurs : les États-Unis construisent l’avenir.

Conclusion inquiète

En résumé, le « beau monde nouveau » que Bruxelles construit ne ressemble pas à un cadre numérique cohérent, mais plutôt à un assemblage maladroit tentant d’imposer des règles bancaires du XXe siècle à des protocoles décentralisés du XXIe siècle, conçu par des ingénieurs ignorant largement la mentalité de la BCE.

Nous devons défendre activement un autre système : priorisant les besoins réels plutôt que le contrôle administratif. Sinon, nous étoufferons complètement une économie européenne déjà anémiée.

Hélas, les cryptomonnaies ne sont pas la seule victime de cette « psychose du risque ». Elles ne sont que la dernière cible d’une élite bureaucratique bien rémunérée et arrogante. Ces personnes errent dans les couloirs postmodernes sans âme de la capitale, régulant lourdement, révélant par là même leur absence d’expérience concrète. Elles n’ont jamais connu la lourdeur de la vérification de compte, la course pour un nouveau passeport, la difficulté d’obtenir une licence commerciale. Ainsi, malgré les prétendus « technocrates » de Bruxelles, les fondateurs et utilisateurs natifs du crypto doivent composer avec une bande d’incompétents générant des lois nuisibles.

L’Europe doit changer de cap, maintenant

Alors que l’UE s’occupe à s’entraver elle-même avec des formalités, les États-Unis planifient activement comment « normaliser » le DeFi, progressant vers un cadre bénéfique pour tous. Une certaine forme de « recentralisation » par la régulation est désormais inévitable, FTX ayant déjà écrit l’avertissement sur le mur.

Les investisseurs lourdement perdants réclament justice ; nous devons sort

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News