Huobi Growth Academy | Rapport approfondi sur le marché de la cryptomonnaie en 2025 : Institutions, monnaies stables et réglementation, rétrospective du marché de la cryptomonnaie en 2025 et perspectives pour 2026

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport approfondi sur le marché de la cryptomonnaie en 2025 : Institutions, monnaies stables et réglementation, rétrospective du marché de la cryptomonnaie en 2025 et perspectives pour 2026

À l'horizon 2026, les variables clés seront le coût du capital conforme, la qualité du dollar sur chaîne et la durabilité des rendements réels.

Résumé

Le tournant du marché cryptographique en 2025 ne réside pas dans les prix, mais dans sa structure : la source des capitaux passe des particuliers aux institutions, les actifs évoluent d'une « narration née dans l'écosystème crypto » vers un système de dollar numérique centré sur les stablecoins et les RWA, et le cadre réglementaire sort de l'ombre pour s'inscrire dans une normalisation mondiale. Les capitaux institutionnels deviennent les acheteurs marginaux via des voies conformes telles que les ETF physiques, réduisant la volatilité du marché tout en augmentant sa sensibilité aux taux d'intérêt macroéconomiques ; le volume annuel des transactions en stablecoins s'élève au rang d'infrastructure mondiale de règlement, tandis que l'effondrement de certains stablecoins à rendement ou algorithmiques expose la fragilité systémique ; les RWA (notamment les obligations américaines tokenisées) se déployent à grande échelle, intégrant progressivement la courbe de rendement blockchain à celle de la finance traditionnelle. La clarification réglementaire abaisse davantage encore le seuil d'entrée pour les institutions, faisant passer la cryptographie d'une phase spéculative à une phase d'infrastructure modélisable, configurable et vérifiable. En perspective 2026, les variables clés seront le coût du capital conforme, la qualité du dollar numérique et la durabilité du rendement réel.

I. Les institutions deviennent les acheteurs marginaux : baisse de la volatilité, hausse de la sensibilité aux taux d’intérêt

Au stade initial du développement du marché cryptographique, le comportement des prix et le rythme du marché étaient presque entièrement dominés par les traders particuliers, les capitaux spéculatifs à court terme et l’humeur communautaire. Le marché montrait une sensibilité extrême à la popularité sur les réseaux sociaux, aux changements narratifs et aux indicateurs d’activité blockchain. Ce mécanisme de fixation des prix, fondé principalement sur les émotions et les récits, est souvent qualifié de « beta communautaire ». Dans ce cadre, la hausse des prix des actifs ne découle généralement pas d’améliorations fondamentales ni d’une allocation de capital à long terme, mais de l’accumulation rapide de l’émotion FOMO ; inversement, une fois que les anticipations s’inverse, les ventes paniquées sont rapidement amplifiées en l’absence de capitaux pérennes pour absorber les chocs. Cette structure a fait que des actifs comme le bitcoin et l’Ethereum ont affiché pendant longtemps une forte non-linéarité dans leurs variations de prix : des hausses abruptes suivies de replis violents, des cycles dictés par les émotions plutôt que contraints par le capital. Les particuliers, principaux acteurs de ce processus, ont également joué un rôle central dans l’amplification de la volatilité, leurs comportements étant orientés vers les variations de prix à court terme plutôt que vers le rendement ajusté au risque, maintenant ainsi le marché cryptographique dans un état de haute volatilité, forte corrélation et faible stabilité.

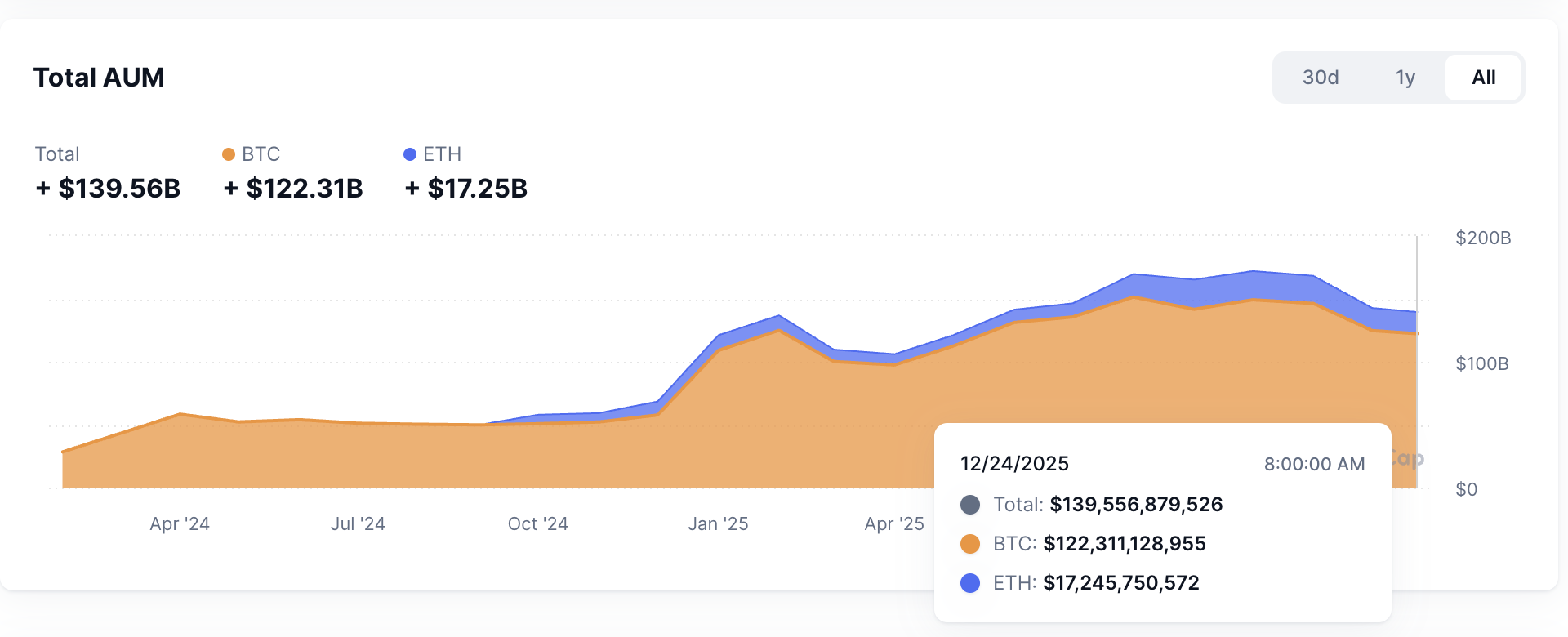

Cependant, entre 2024 et 2025, cette structure de marché de longue date a connu un tournant fondamental, dont les données AUM des ETF illustrent clairement l’évolution. Avec l’approbation et le fonctionnement réussi des ETF physiques sur le bitcoin aux États-Unis, les actifs cryptographiques ont obtenu pour la première fois une voie conforme permettant une allocation systématique à grande échelle par des capitaux institutionnels. Contrairement aux anciennes voies « suboptimales » comme les trusts, les contrats à terme ou la garde blockchain, les ETF, grâce à leur structure standardisée, transparente et conforme, ont considérablement réduit les coûts opérationnels et réglementaires d’entrée sur le marché crypto pour les institutions. En 2025, les capitaux institutionnels ne testent plus périodiquement le marché crypto, mais absorbent continuellement des positions via des ETF, des solutions de garde réglementées et des produits de gestion d’actifs, devenant progressivement les acheteurs marginaux du marché. L’enjeu majeur ne réside pas tant dans l’échelle des fonds mobilisés que dans la transformation de leur nature : la demande additionnelle provient désormais moins des particuliers guidés par les émotions que des investisseurs institutionnels pilotés par la logique d’allocation d’actifs et de budget de risque. Lorsque les acheteurs marginaux changent, le mécanisme de fixation des prix se transforme aussi. La caractéristique principale des capitaux institutionnels est une fréquence de transaction plus faible et une durée de détention plus longue. À l’inverse des particuliers qui entrent et sortent fréquemment selon les fluctuations de prix à court terme et les signaux d’opinion publique, les décisions des fonds de pension, des fonds souverains, des family offices et des grands hedge funds reposent généralement sur la performance des portefeuilles à moyen-long terme, nécessitant des discussions en comité d’investissement, des validations de contrôle des risques et des évaluations de conformité. Ce type de processus décisionnel inhibe naturellement les transactions impulsives, rendant les ajustements de position plus proches d’un rééquilibrage progressif que de poursuites haussières ou de ventes paniquées. Alors que la part des capitaux institutionnels augmente constamment, le poids des transactions à haute fréquence et à court terme diminue dans la structure des échanges, et les mouvements de prix reflètent davantage la direction de l’allocation du capital qu’une variation immédiate des émotions. Cela se traduit directement par une structure de volatilité modifiée : bien que les prix puissent encore réagir à des événements macro ou systémiques, les amplitudes extrêmes provoquées par les émotions à court terme convergent nettement, en particulier sur des actifs centraux comme le bitcoin et l’Ethereum, où la liquidité est la plus profonde. Le marché prend alors une « impression d’ordre statique » proche de celle des actifs traditionnels, où les mouvements de prix ne dépendent plus uniquement de sauts narratifs, mais reviennent progressivement sous la contrainte du capital.

Parallèlement, une deuxième caractéristique marquante des capitaux institutionnels est leur forte sensibilité aux variables macroéconomiques. L’objectif principal de l’investissement institutionnel n’est pas la maximisation du rendement absolu, mais l’optimisation du rendement ajusté au risque, ce qui implique que leurs décisions d’allocation soient profondément influencées par l’environnement macroéconomique. Dans le système financier traditionnel, les niveaux de taux d’intérêt, la souplesse de la liquidité, les changements d’appétit pour le risque et les conditions d’arbitrage inter-actifs constituent les variables principales qui guident les ajustements de position. Lorsque cette logique est appliquée au marché crypto, le comportement des prix des actifs numériques commence à montrer une corrélation plus forte avec les signaux macro. Les faits observés en 2025 montrent clairement que l’impact des attentes en matière de taux d’intérêt sur le bitcoin et l’ensemble du marché crypto s’est considérablement renforcé. Lorsque les principales banques centrales, notamment la Réserve fédérale américaine, ajustent la trajectoire des taux d’intérêt politiques, les institutions réévaluent leur allocation dans les actifs cryptos. Cette réaction ne repose pas sur un changement de confiance dans les récits crypto, mais sur un nouveau calcul du coût d’opportunité et du risque de portefeuille.

En somme, le passage des institutions au statut d’acheteurs marginaux en 2025 marque la transition des actifs cryptos d’une phase « pilotée par les récits, tarifés par les émotions » vers une nouvelle ère « pilotée par la liquidité, tarifée par la macroéconomie ». La baisse de la volatilité ne signifie pas que le risque disparaît, mais que sa source se déplace : des chocs internes émotionnels vers une sensibilité accrue aux taux d’intérêt, à la liquidité et à l’appétit pour le risque. Pour l’analyse en 2026, ce changement revêt une importance méthodologique. Il faut passer d’une analyse focalisée uniquement sur les indicateurs blockchain et les changements narratifs à une étude systématique de la structure des capitaux, des contraintes du comportement institutionnel et des canaux de transmission macroéconomique. Le marché crypto est désormais intégré au système mondial d’allocation d’actifs : ses prix ne répondent plus seulement à la question « quel récit raconte le marché ? », mais reflètent de plus en plus « comment le capital alloue-t-il le risque ? ». Ce changement constitue l’une des transformations structurelles les plus profondes de 2025.

II. Maturité du système du dollar numérique : les stablecoins comme infrastructure, les RWA transfèrent la courbe de rendement sur la chaîne

Si l’entrée massive des institutions en 2025 répond à la question « qui achète des actifs cryptos ? », la maturité des stablecoins et de la tokenisation des actifs réels (RWA) apporte une réponse plus fondamentale aux questions « quoi acheter, avec quoi régler, et d’où vient le rendement ? ». C’est précisément à ce niveau que le marché crypto a franchi en 2025 un saut décisif, passant d’un « laboratoire de finance née dans l’écosystème crypto » à un « système financier du dollar numérique ». Les stablecoins ne sont plus simplement des moyens d’échange ou des outils de refuge, mais deviennent la base de compensation et de valorisation de l’ensemble de l’économie blockchain. Parallèlement, les RWA, notamment les obligations américaines tokenisées, se déploient à grande échelle, offrant pour la première fois sur la chaîne un ancrage de rendement bas risque, durable et vérifiable, transformant fondamentalement la structure des rendements et la logique de tarification des risques dans la DeFi.

Sur le plan fonctionnel, les stablecoins sont devenus sans conteste en 2025 l’infrastructure centrale de la finance blockchain. Leur rôle dépasse largement celui d’un « jeton d’échange à prix stable » : ils remplissent désormais des fonctions multiples comme le règlement transfrontalier, la cotation des paires d’échange, le pivot de liquidité dans la DeFi et le canal d’entrée-sortie pour les capitaux institutionnels. Que ce soit sur les exchanges centralisés, les protocoles de trading décentralisés, ou dans les domaines des RWA, des produits dérivés et des paiements, les stablecoins forment les rails fondamentaux du flux de capitaux. Les données de volume des transactions blockchain montrent clairement que les stablecoins sont devenus une extension importante du système du dollar mondial, atteignant un volume annuel de transactions numérique de plusieurs dizaines de milliers de milliards de dollars, dépassant largement la plupart des systèmes de paiement nationaux. Ce fait signifie qu’en 2025, la blockchain assume véritablement pour la première fois le rôle d’un « réseau fonctionnel du dollar », et non plus seulement celui d’un système secondaire pour les actifs à haut risque. Plus important encore, l’adoption généralisée des stablecoins a transformé la structure des risques dans la finance blockchain. Une fois que les stablecoins deviennent l’unité de compte par défaut, les participants peuvent réaliser des opérations de trading, d’emprunt et d’allocation d’actifs sans être exposés directement à la volatilité des prix des cryptos, abaissant ainsi significativement le seuil d’entrée. Cet aspect est particulièrement crucial pour les institutions. Celles-ci ne recherchent pas naturellement les rendements liés à la forte volatilité des cryptos, mais privilégient des flux de trésorerie prévisibles et des sources de rendement à risque maîtrisé. La maturité des stablecoins permet aux institutions d’obtenir sur la chaîne des expositions « libellées en dollar » sans subir les risques classiques liés aux prix des cryptos, posant ainsi les bases pour le développement ultérieur des RWA et des produits à rendement.

Dans ce contexte, le déploiement à grande échelle des RWA, en particulier des obligations américaines tokenisées, constitue l’une des avancées structurelles les plus significatives de 2025. Contrairement aux tentatives antérieures basées principalement sur les « actifs synthétiques » ou le « mapping de rendement », les projets RWA de 2025 commencent à introduire directement sur la chaîne des actifs réels à faible risque, selon des modalités proches de celles utilisées dans la finance traditionnelle. Les obligations américaines sur la chaîne ne sont plus une simple narration conceptuelle, mais existent sous une forme vérifiable, traçable et combinable, avec des sources de flux de trésorerie claires, une structure d’échéances définie, et directement rattachées à la courbe des taux sans risque du système financier traditionnel.

Cependant, c’est précisément pendant cette expansion rapide des stablecoins et des RWA que 2025 a mis en lumière l’autre face du système du dollar numérique : sa vulnérabilité systémique potentielle. En particulier dans les catégories des stablecoins à rendement et algorithmiques, plusieurs incidents de dépegnage et d’effondrement ont sonné l’alerte. Ces échecs ne sont pas des accidents isolés, mais reflètent tous un même problème structurel : un effet de levier implicite causé par la mise en gage récursive, une structure de collatéral opaque, et une concentration excessive du risque dans quelques protocoles et stratégies. Quand les stablecoins ne sont plus adossés uniquement à des bons du Trésor à court terme ou à des équivalents de trésorerie, mais cherchent des rendements plus élevés via des stratégies complexes de DeFi, leur stabilité ne repose plus sur les actifs eux-mêmes, mais sur l’hypothèse implicite d’une prospérité continue du marché. Dès que cette hypothèse est rompue, le dépegnage cesse d’être une fluctuation technique pour devenir un choc systémique. Les événements de 2025 montrent que le risque des stablecoins ne porte pas sur « s’ils sont stables », mais sur « si la source de leur stabilité peut être clairement identifiée et auditée ». Bien que les stablecoins à rendement offrent effectivement à court terme des rendements supérieurs aux taux sans risque, ces rendements reposent souvent sur des effets de levier cumulés et des déséquilibres de liquidité, dont le risque n’est pas suffisamment tarifié. Lorsque les participants les considèrent comme des équivalents de « quasi-espèces », le risque est amplifié systématiquement. Ce phénomène oblige le marché à repenser le rôle des stablecoins : s’agit-il d’outils de paiement et de règlement, ou de produits financiers intégrant des stratégies à haut risque ? Cette question a été posée pour la première fois en 2025 au prix de conséquences réelles.

Par conséquent, en perspective 2026, la question centrale n’est plus « les stablecoins et les RWA vont-ils continuer à croître ? ». Sur le fond, l’expansion du système du dollar numérique est presque irréversible. La vraie question porte sur la « stratification de la qualité ». Les différences entre stablecoins en termes de transparence des actifs garants, de structure d’échéances, d’isolement des risques et de conformité réglementaire se refléteront directement dans leur coût du capital et leurs cas d’usage. De même, les écarts entre produits RWA concernant la structure juridique, les mécanismes de liquidation et la stabilité des rendements détermineront s’ils peuvent ou non faire partie intégrante de l’allocation institutionnelle. On peut anticiper que le système du dollar numérique cessera d’être un marché homogène pour adopter une structure hiérarchisée claire : les produits hautement transparents, à faible risque et fortement conformes bénéficieront d’un coût de financement plus bas et d’une adoption plus large ; tandis que ceux dépendant de stratégies complexes et de leviers implicites risquent d’être marginalisés voire progressivement éliminés. D’un point de vue macroéconomique, la maturité des stablecoins et des RWA intègre enfin le marché crypto au sein du système financier mondial du dollar. La chaîne n’est plus seulement un terrain expérimental du transfert de valeur, mais devient une extension de la liquidité du dollar, de la courbe de rendement et de la logique d’allocation d’actifs. Ce changement, renforcé par l’arrivée des capitaux institutionnels et la normalisation du cadre réglementaire, propulse ensemble l’industrie crypto d’une dynamique spéculative cyclique vers un développement infrastructurel.

III. Normalisation réglementaire : la conformité devient une moat, redéfinissant valorisation et organisation industrielle

En 2025, la réglementation crypto mondiale entre dans une phase de normalisation. Ce changement ne se manifeste pas par une loi ou un événement réglementaire isolé, mais par une transformation fondamentale des « hypothèses de survie » du secteur. Pendant de nombreuses années auparavant, le marché crypto a fonctionné dans un environnement institutionnel très incertain, où la question centrale n’était ni la croissance ni l’efficacité, mais « cette industrie est-elle autorisée à exister ? ». L’incertitude réglementaire était perçue comme un risque systémique, et les capitaux entrants devaient intégrer une prime de risque supplémentaire pour couvrir les chocs de conformité, les risques de sanctions ou les inversions politiques potentielles. En 2025, cette question longtemps en suspens est résolue par étapes. Alors que les principales juridictions d’Europe, d’Amérique du Nord et d’Asie-Pacifique mettent progressivement en place des cadres réglementaires relativement clairs et applicables, l’attention du marché passe de « peut-on exister ? » à « comment agrandir l’échelle dans le respect de la conformité ? ». Ce changement a des effets profonds sur le comportement des capitaux, les modèles économiques et la logique de valorisation des actifs.

La clarification réglementaire a d’abord considérablement abaissé le seuil institutionnel d’entrée sur le marché crypto. Pour les capitaux institutionnels, l’incertitude elle-même est un coût, et l’ambiguïté réglementaire signifie souvent des risques de queue impossibles à quantifier. En 2025, avec l’intégration progressive des stablecoins, ETF, services de garde et plateformes d’échange dans des cadres réglementaires explicites, les institutions peuvent enfin évaluer le risque et le rendement des actifs cryptos dans leurs cadres habituels de conformité et de contrôle des risques. Ce changement ne signifie pas que la réglementation devient plus permissive, mais qu’elle devient prévisible. La prévisibilité elle-même est une condition nécessaire à l’entrée de capitaux à grande échelle. Une fois que les limites réglementaires sont claires, les institutions peuvent intégrer ces contraintes via leurs processus internes, structures juridiques et modèles de risque, sans plus les traiter comme des « variables incontrôlables ». En conséquence, davantage de capitaux à long terme entrent systématiquement sur le marché, avec une augmentation simultanée de la profondeur d’engagement et de l’échelle d’allocation. Les actifs cryptos sont progressivement intégrés dans des systèmes plus larges d’allocation d’actifs. Plus important encore, la normalisation réglementaire transforme la logique concurrentielle au niveau des entreprises et des protocoles.

L’impact profond de la normalisation réglementaire réside dans sa capacité à remodeler la structure organisationnelle de l’industrie. À mesure que les exigences de conformité s’appliquent aux phases d’émission, d’échange, de garde et de règlement, l’industrie crypto tend vers une centralisation et une orientation plateforme plus marquées. Un nombre croissant de produits choisissent de s’émettre et de se distribuer sur des plateformes réglementées, et les activités de trading se concentrent sur des lieux disposant de licences et d’infrastructures conformes. Cette tendance ne signifie pas la disparition de l’idée de décentralisation, mais indique que les « points d’entrée » de la formation et du flux de capital sont en cours de reconfiguration. L’émission de jetons évolue progressivement d’une vente désordonnée pair-à-pair vers une opération fluide et standardisée, proche de celle des marchés de capitaux traditionnels, donnant naissance à une nouvelle forme de « marchés de capitaux internet ». Dans ce système, l’émission, la divulgation, les périodes de verrouillage, la distribution et la liquidité en second marché sont intégrées de manière plus serrée, rendant les attentes des participants sur le risque et le rendement plus stables. Ce changement organisationnel se reflète directement dans l’ajustement des méthodes de valorisation des actifs. Dans les cycles précédents, la valorisation des actifs cryptos dépendait fortement de la force narrative, de la croissance des utilisateurs et des indicateurs comme le TVL, avec peu de prise en compte des facteurs institutionnels et juridiques. À partir de 2026, avec la réglementation devenue une contrainte quantifiable, les modèles de valorisation intègrent de nouvelles dimensions. L’exigence en capital réglementaire, le coût de conformité, la stabilité de la structure juridique, la transparence des réserves et l’accessibilité des canaux de distribution conformes deviennent progressivement des variables importantes influençant les prix des actifs. Autrement dit, le marché commence à appliquer une « prime institutionnelle » ou un « décote institutionnelle » aux différents projets et plateformes. Ceux capables de fonctionner efficacement dans un cadre conforme, transformant les exigences réglementaires en avantage opérationnel, obtiennent souvent un soutien financier à moindre coût de capital ; tandis que les modèles reposant sur l’arbitrage réglementaire ou l’ambiguïté institutionnelle font face à une compression de valorisation, voire au risque d’être marginalisés.

IV. Conclusion

Le tournant du marché cryptographique en 2025 repose essentiellement sur trois phénomènes simultanés : la migration des capitaux des particuliers vers les institutions, la formation d’un système d’actifs centré sur le dollar numérique (stablecoins + RWA), et l’application de règles passant de la zone grise à une réglementation normalisée. Ensemble, ces trois facteurs poussent la cryptographie d’un statut de « produit spéculatif à haute volatilité » vers celui d’« infrastructure financière modélisable ». En perspective 2026, la recherche et l’investissement doivent s’articuler autour de trois types de variables clés : l’intensité de la transmission des taux d’intérêt et de la liquidité macroéconomique au secteur crypto, la stratification de la qualité du dollar numérique et la durabilité du rendement réel, ainsi que la barrière institutionnelle formée par le coût de conformité et la capacité de distribution. Dans ce nouveau paradigme, les gagnants ne seront pas les projets les plus habiles à raconter des histoires, mais les infrastructures et actifs capables de s’étendre durablement sous les trois contraintes du capital, du rendement et des règles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News