Folie, piétinement et restructuration : bilan du marché de la cryptomonnaie en 2025 sous la déréglementation et l'entrée des institutions, et perspectives pour 2026

TechFlow SélectionTechFlow Sélection

Folie, piétinement et restructuration : bilan du marché de la cryptomonnaie en 2025 sous la déréglementation et l'entrée des institutions, et perspectives pour 2026

Cet article effectuera un bilan approfondi du marché de la cryptomonnaie en 2025 à partir de plusieurs angles, notamment l'environnement macroéconomique, la réglementation politique, la participation des institutions, les tendances du marché, les secteurs porteurs et les données sur la chaîne, puis s'appuiera sur cette analyse pour explorer les tendances de développement et les opportunités d'investissement en 2026.

Auteur : Hotcoin Research

Introduction

L'année 2025 a été spectaculaire pour le marché de la cryptomonnaie : porté par un contexte macroéconomique favorable et des politiques bénéfiques, le prix du bitcoin et de l’Ethereum a grimpé en flèche dès le début de l’année, atteignant des sommets historiques. Les fonds institutionnels sont entrés massivement sur le marché, tandis qu’une vague d’entreprises trésoreries d’actifs numériques (DAT) a déferlé sur les marchés financiers. Cependant, après un été torride, le sentiment du marché s’est brusquement retourné. Une « nuit de panique du 10·11 » mi-octobre a déclenché une cascade de désengagements, provoquant une chute vertigineuse du prix du bitcoin, tandis que les altcoins ont subi un effondrement à l’image de Waterloo. L’année entière a suivi une trajectoire montante puis descendante, telle une montagne russe.

Cet article propose un bilan approfondi du marché crypto en 2025, analysant les environnements macroéconomiques, réglementaires, la participation institutionnelle, les tendances du marché, les secteurs phares et les données blockchain. Sur cette base, nous esquisserons les perspectives de développement et les opportunités d’investissement pour 2026. Notre objectif est de clarifier les événements clés et les données de 2025, d’en extraire la logique interne de l’évolution du marché et d’offrir aux investisseurs une réflexion prospective pour l’année à venir.

I. Retournement macroéconomique et avantages réglementaires : le « vent favorable » du marché crypto

1. Amélioration du contexte macroéconomique mondial

En 2025, l’environnement économique mondial s’est relativement amélioré. La pression inflationniste s’étant atténuée, les principales banques centrales ont adopté une politique monétaire plus accommodante. La Réserve fédérale américaine (Fed) a mis fin à son cycle de hausse des taux amorcé deux ans plus tôt, puis a entamé un cycle de baisse des taux avant la fin de l’année. Son programme de resserrement quantitatif (QT), lancé en 2022, s’est officiellement achevé le 1er décembre 2025.

L’anticipation d’un coût d’emprunt en baisse a renforcé la préférence des investisseurs pour les actifs risqués. Le marché boursier américain a connu un rallye haussier en 2025, tiré par la frénésie autour de l’intelligence artificielle, avec les valeurs technologiques en tête, faisant grimper continuellement l’indice S&P 500 à de nouveaux sommets. Toutefois, la force du marché boursier a également capté une partie de l’attention et des capitaux qui auraient pu aller vers les actifs cryptos, ce qui explique que le marché crypto a globalement sous-performé par rapport au marché boursier américain en 2025.

Dans le domaine des matières premières, le prix de l’or a progressé régulièrement, soutenu par une faiblesse du dollar et des risques géopolitiques croissants, atteignant de nouveaux records historiques sous l’effet de la demande refuge. Quant aux autres matières premières comme le pétrole brut, leurs prix ont augmenté modérément en raison d’une reprise timide de la demande mondiale.

En général, l’environnement macroéconomique a été plutôt favorable au marché crypto durant les trois premiers trimestres de 2025 : la faiblesse du dollar et le plafonnement des taux ont constitué des facteurs positifs, avec une liquidité abondante pour les actifs risqués. Toutefois, au quatrième trimestre, la volatilité des marchés mondiaux s’est intensifiée, tandis que la remontée des rendements des obligations américaines a ravivé les craintes, affectant temporairement les actifs cryptos très sensibles aux variations de liquidité.

2. Assouplissement réglementaire aux États-Unis

Les élections présidentielles américaines de fin 2024 se sont conclues par le retour à la Maison Blanche de Donald Trump, partisan ouvert des cryptomonnaies. Dès janvier 2025, il a rapidement tenu ses promesses de campagne, envoyant des signaux politiques inédits de bienveillance envers l’industrie crypto, accélérant ainsi un « grand retournement réglementaire ». L’adoption de la loi « GENIUS Act » sur les stablecoins a offert un cadre clair pour la supervision des réserves et l’exploitation conforme des stablecoins adossés au dollar. Par ailleurs, des parlementaires bipartisans ont collaboré pour faire avancer une nouvelle loi sur la structure des marchés d’actifs numériques, clarifiant la frontière entre jetons de sécurité et jetons de commodité, tout en reconnaissant juridiquement le statut des principaux actifs cryptos comme le bitcoin et l’Ethereum. Ces mesures marquent un virage décisif de l’approche réglementaire américaine, passant d’une répression sévère à une gestion rationnelle et inclusive, redonnant ainsi un coup de fouet au marché crypto.

Au niveau de l’application de la loi, la SEC et la CFTC ont aussi adapté leur stratégie, privilégiant davantage la collaboration avec l’industrie et la fourniture de directives claires, afin de protéger les consommateurs et la stabilité financière tout en soutenant l’innovation. Par exemple, la CFTC a adopté une position ouverte vis-à-vis des marchés prédictifs, les considérant comme des contrats dérivés basés sur des événements réels, autorisant ainsi les plateformes conformes à proposer ces services.

L’amélioration notable de l’environnement réglementaire aux États-Unis a non seulement renforcé la confiance du marché national, mais a également eu un effet démonstratif sur d’autres juridictions. En 2025, l’Europe a officiellement mis en œuvre le cadre MiCA, établissant des normes réglementaires harmonisées couvrant l’émission, le trading et la conservation. Hong Kong a lancé un système complet de licences pour les exchanges d’actifs virtuels et élaboré des règles sur la régulation des stablecoins, cherchant à devenir un centre financier crypto en Asie-Pacifique. Le Moyen-Orient et Singapour ont encore optimisé leurs politiques fiscales et de conformité pour attirer les startups et capitaux du secteur crypto. En revanche, la Chine continentale maintient une position strictement restrictive sur le trading de cryptomonnaies, réaffirmant même fin 2025 sa volonté de combattre la spéculation, illustrant ainsi la divergence des politiques nationales.

En résumé, l’environnement réglementaire global du marché crypto s’est nettement amélioré en 2025. L’assouplissement réglementaire aux États-Unis a permis à des fonds conformes d’entrer massivement sur le marché, incitant d’autres pays à explorer des cadres adaptés à cette nouvelle catégorie d’actifs, créant ainsi un climat de « concurrence-coopération ». Cette série d’avantages réglementaires a posé les bases de la prospérité observée sur le marché crypto au premier semestre 2025.

3. Intégration des institutions financières traditionnelles

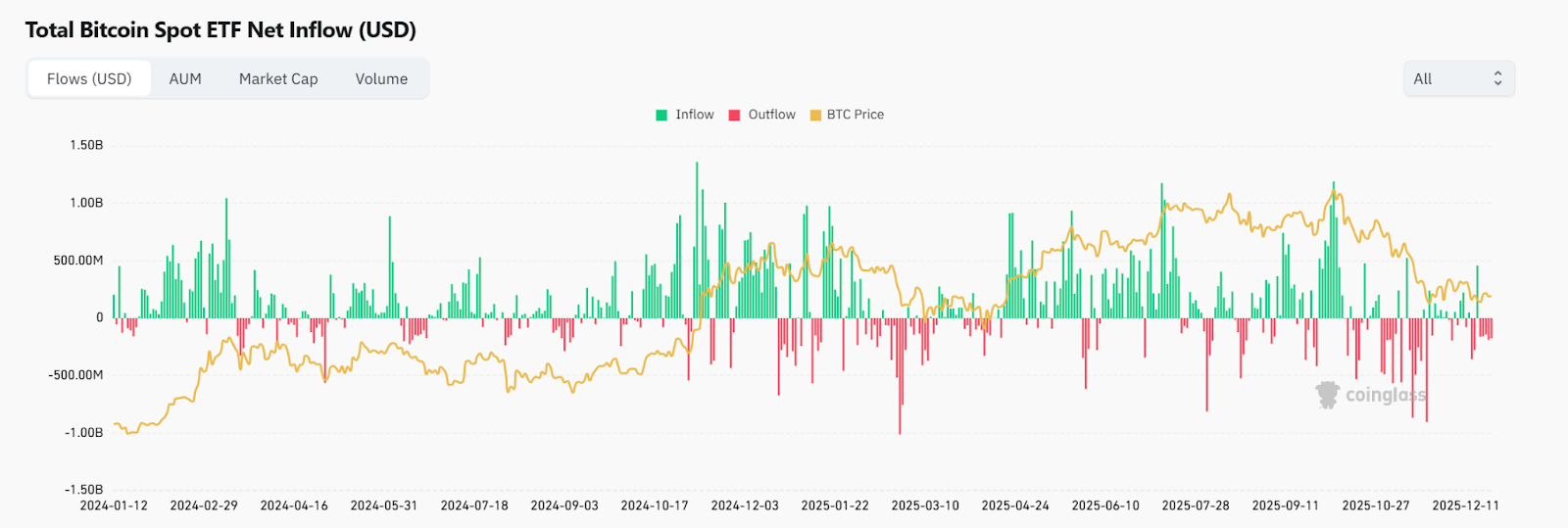

Parallèlement à cette percée réglementaire, les institutions financières traditionnelles ont massivement adopté les actifs cryptos en 2025, poussant davantage l’industrie vers la légitimité. Tout d’abord, les ETF Bitcoin au comptant ont fait leur apparition à grande échelle. Après l’approbation par les États-Unis fin 2024 du premier ETF Bitcoin physique, 2025 a vu un afflux massif de capitaux. Au 25 décembre 2025, la capitalisation totale gérée (AUM) des ETF Bitcoin aux États-Unis atteignait environ 117,3 milliards de dollars, détenant plus de 1,21 million de bitcoins, soit environ 6,13 % de l’offre totale. L’AUM des ETF Ethereum s’élevait à environ 17,1 milliards de dollars, soit environ 10 % de celui des ETF Bitcoin. En outre, un « boom des ETF Altcoin » a eu lieu au second semestre 2025, plusieurs ETF sur des altcoins majeurs ayant été approuvés et cotés, notamment XRP, SOL, LTC, DOGE, HBAR, LINK, etc.

Source : https://www.coinglass.com/bitcoin-etf

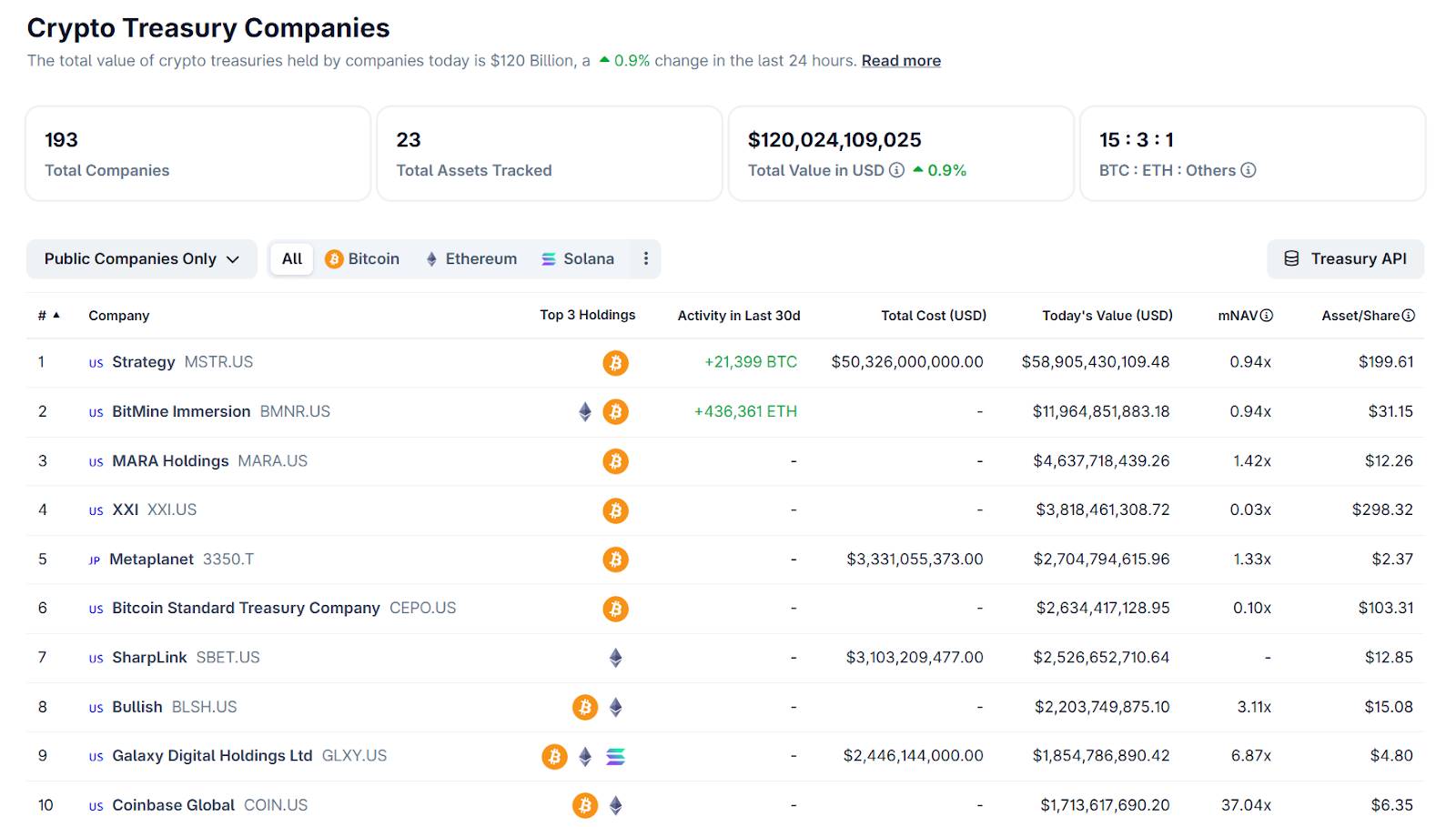

Grâce à la réforme des normes comptables (autorisant l’évaluation des actifs cryptos à leur juste valeur) et à l’évolution des préférences en matière d’investissement, un grand nombre de PME cotées ont annoncé imiter MicroStrategy en allouant une partie de leurs liquidités à des actifs cryptos comme le bitcoin et l’Ethereum, devenant ainsi des « entreprises trésoreries d’actifs numériques (DAT) ». Selon CoinGecko, 193 entreprises cotées ont publié des plans de trésorerie crypto, levant plus de 1 200 milliards de dollars pour acheter des BTC, ETH, SOL, BNB et autres actifs cryptos. De nombreuses entreprises issues de secteurs traditionnels ont tenté de profiter des gains du marché haussier crypto, entraînant une multiplication par plusieurs fois de leur cours boursier suite à l’annonce de leurs positions.

Source : https://www.coingecko.com/en/treasuries/companies

Côté investisseurs institutionnels, l’intérêt des hedge funds traditionnels et des fonds souverains pour les cryptos s’est également accru : les produits comme Grayscale Trust ont continué d’attirer des acheteurs sur le marché secondaire, tandis que certains fonds souverains du Moyen-Orient et d’Asie ont été signalés avoir discrètement accru leurs positions en bitcoin lors de son repli au quatrième trimestre, anticipant une position longue à long terme. En outre, le ministère américain du Travail a assoupli en 2025 les restrictions sur l’investissement de fonds de pension dans les actifs numériques, autorisant les plans 401(k) à inclure de petits pourcentages de fonds ou ETF cryptos agréés, ouvrant ainsi la porte à un potentiel afflux de plusieurs milliers de milliards de dollars provenant des retraités vers le marché crypto.

En 2025, plusieurs institutions financières traditionnelles ont tenté d’introduire le trading d’actions sur blockchain, inaugurant l’ère du trading d’actions chaîné. Des acteurs comme Nasdaq ont lancé des projets pilotes, émettant certaines actions d’entreprises cotées sous forme de jetons sur des blockchains permissionnées. xStocks, Ondo et d’autres ont lancé des actions tokenisées intégrées aux principales plateformes d’échange. Cela illustre l’accélération de la convergence entre les marchés boursiers traditionnels et les technologies crypto, où les actifs numériques pourraient à l’avenir représenter non seulement de nouveaux jetons, mais aussi des formes chaînées d’actifs traditionnels.

En somme, en 2025, la finance traditionnelle a pleinement adopté les actifs cryptos à tous les niveaux — réglementaire, produit et capital. La crypto s’intègre rapidement aux portefeuilles d’investissement traditionnels, et la « poignée de main entre Wall Street et les cryptos » a bel et bien commencé.

II. Bilan du marché : une alternance fulgurante de hausse et de baisse

-

Caractéristiques générales du marché : des hauts et des bas extrêmes

Le marché crypto a connu en 2025 une trajectoire extrêmement volatile, comparable à une montagne russe : prolongeant la dynamique haussière de fin 2024, le bitcoin et l’Ethereum ont gravi pas à pas de nouveaux sommets jusqu’au troisième trimestre ; cependant, le marché a chuté brutalement au quatrième trimestre sous la pression de la levée de levier et de la panique, dessinant ainsi une tendance « haute au départ, basse en fin d’année ».

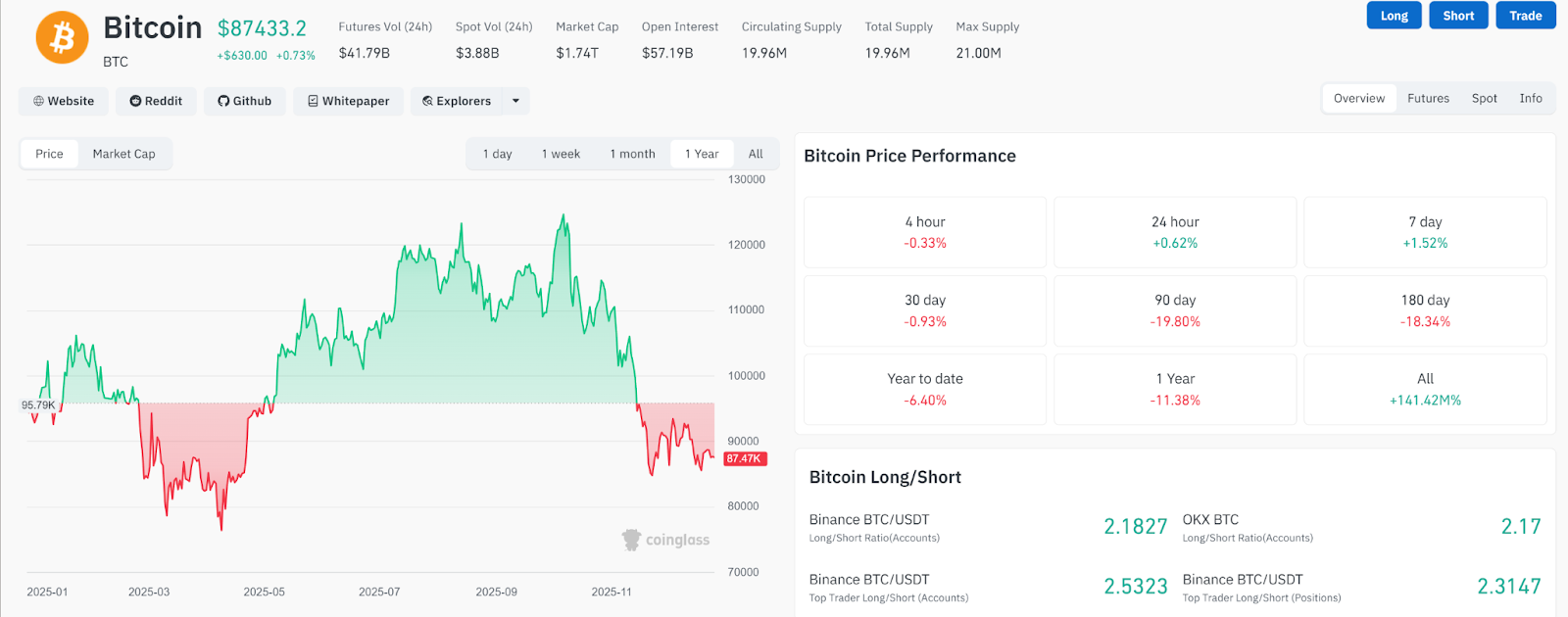

Source : https://www.coinglass.com/currencies/BTC

À la suite de la percée du bitcoin au-delà de 100 000 $ fin 2024, le prix a continué de grimper, atteignant près de 107 000 $ en janvier 2025 après l’annonce par MicroStrategy d’un nouvel achat massif. Le marché est ensuite entré dans une courte phase de consolidation, avec un prix BTC restant stable au-dessus de 80 000 $ en février-mars, préparant la prochaine vague haussière. Alors que des nouvelles favorables sur la réglementation américaine arrivaient, que les flux des ETF continuaient d’affluer, et que l’idée selon laquelle l’administration Trump envisagerait de positionner le bitcoin comme réserve stratégique circulait, le bitcoin a repris sa trajectoire ascendante au deuxième trimestre. Passant d’environ 95 000 $ au début de l’année à environ 120 000 $ au début du troisième trimestre, le bitcoin a multiplié par presque 7 à 8 sa valeur depuis les creux de l’hiver 2022 (environ 16 000 $). Contrairement aux précédents marchés haussiers, cette hausse a été relativement progressive, sans envolée irrationnelle, les nouveaux capitaux se concentrant principalement sur le BTC et quelques rares actifs leaders.

Tandis que nombreux investisseurs pensaient que le marché continuerait sa progression suivant le « cycle quadriennal » jusqu’à fin 2025, un brusque retournement est survenu. Début octobre, sans catalyseur négatif apparent, le bitcoin a fortement grimpé à environ 126 000 $, nouveau sommet historique. Mais le 11 octobre, la liquidité du marché s’est soudainement inversée, avec des ordres de vente massifs anormaux apparaissant quasi simultanément sur plusieurs plateformes, déclenchant une cascade de liquidations. Le prix du bitcoin a franchi en quelques jours les seuils psychologiques de 120k, 100k et 90k, tombant à environ 80 000 $, soit une chute de près de 37 % par rapport au pic. L’Ethereum et d’autres cryptos majeurs ont également chuté ensemble, ETH passant de près de 5 000 $ à environ 3 000 $. Quant aux jetons de moyenne et petite capitalisation, la situation a été désastreuse : selon les statistiques, la majorité des altcoins ont perdu entre 80 % et 99 % depuis leurs sommets annuels, beaucoup de petites devises étant presque réduites à zéro. Ce drame, comparable aux crashes du « 5·19 » 2021 et du « 3·12 » 2020, a été baptisé « nuit de panique du 10·11 », marquant brutalement la fin du marché haussier.

Après le krach, le marché est entré dans une longue phase de récupération. Fin novembre, le bitcoin a brièvement touché les 80 000 $, avant de se stabiliser progressivement. À la fin décembre, le prix du BTC était revenu à environ 90 000 $. L’Ethereum terminait l’année autour de 3 000 $, proche de son niveau initial. Quant aux altcoins, ils étaient gravement affaiblis : de nombreuses devises secondaires et tertiaires ont perdu plus de 50 % sur l’année, et la confiance des investisseurs a atteint un niveau record bas. Pendant ce temps, les actifs risqués traditionnels comme le marché boursier n’ont connu qu’un léger recul, restant proches de leurs sommets annuels. Cela indique que le fort repli du marché crypto en 2025 résultait davantage de l’éclatement d’une bulle de levier interne que d’une détérioration macroéconomique.

2. Performance des écosystèmes blockchain

Derrière les fluctuations violentes du marché, les données blockchain reflètent plus fidèlement les changements de flux de capitaux, du comportement des utilisateurs et de la structure écologique en 2025.

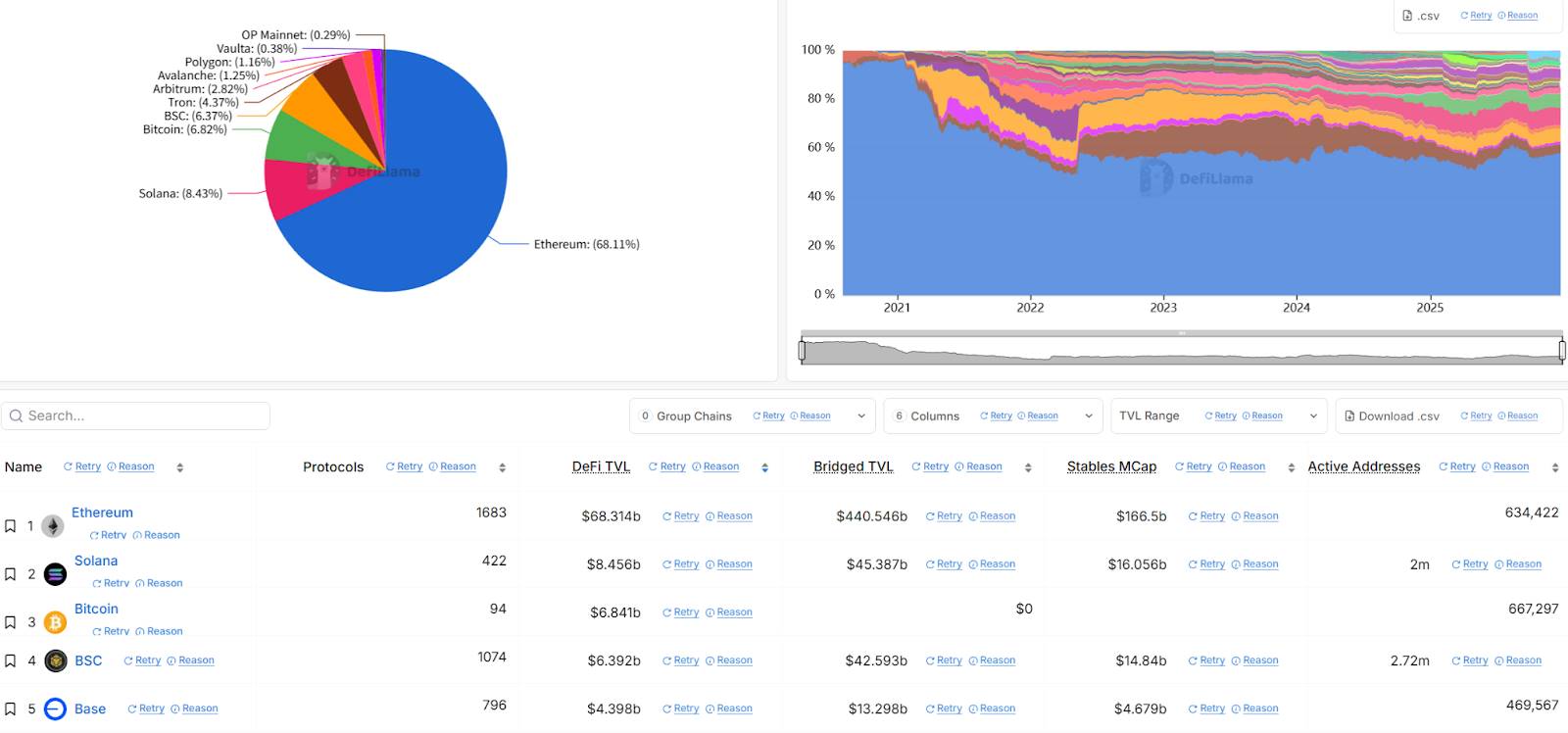

1) La spécialisation des blockchains s’est consolidée : Ethereum continue d’assurer le rôle de couche de règlement sécurisée et de base de liquidité principale, tandis que Solana, BNB Chain et Base fonctionnent davantage comme des blockchains à fort trafic destinées aux applications de transaction et de consommation. Du point de vue de la TVL (valeur totale verrouillée) dans la DeFi, Ethereum reste leader toute l’année en matière de concentration d’actifs clés. À la fin 2025, la capitalisation des stablecoins sur sa blockchain demeure largement dominante.

Source : https://defillama.com/chains

2) Migration structurelle du volume et de l’activité utilisateur : Solana a disputé à plusieurs reprises la première place hebdomadaire à Ethereum en 2025, voire l’a brièvement devancé. BNB Chain a absorbé une grande part de la demande spot et de liquidité grâce à des applications majeures comme PancakeSwap, et sa structure de frais a connu en 2025 une « compression unitaire des frais », permettant des transactions moins chères et plus fréquentes. L’essor de Base repose davantage sur une approche « productisée » : fin d’année, ses indicateurs blockchain présentaient typiquement un profil de « nombre élevé de transactions + nombre élevé d’adresses actives », devenant ainsi l’une des principales nouvelles portes d’entrée du trafic dans l’écosystème Ethereum.

3) Changement de cap côté frais/revenus : en 2025, les frais de transaction sur la blockchain ne sont plus uniquement pilotés par les L1/L2 eux-mêmes, mais de plus en plus alimentés par les applications. Trading, portefeuilles, applications de consommation transforment progressivement la blockchain d’un « récit d’infrastructure » vers un « récit de flux de trésorerie ». C’est pourquoi, lorsque des événements à risque ou un resserrement macroéconomique sont intervenus au T4, la liquidité blockchain a présenté une caractéristique « rapide entrée-sortie ».

4) Les stablecoins et les stratégies de rendement, éléments collants de l’écosystème : Ethereum reste le terrain central des stablecoins et des produits de rendement, dont l’expansion a été manifeste en 2025 : USDe d’Ethena conservait fin d’année une échelle de plusieurs milliards de dollars, devenant l’un des actifs représentatifs du « rendement similaire au dollar » sur la chaîne. Pendle et d’autres marchés de fractionnement et de commerce de rendements avaient accumulé plusieurs milliards de dollars de TVL à mi-2025, et de nombreuses stratégies combinées tournaient autour de stablecoins générant du rendement comme sUSDe, accélérant la chaîne de crédit cyclique « dépôt – rendement – re-gage – recyclage ».

5)Le staking et le prêt, principaux supports des gros volumes : Lido côté Ethereum et Jito côté Solana ont conjointement impulsé la « financiarisation des actifs en staking ». Le secteur du prêt s’est orienté vers une compétition d’efficacité centrée sur « stablecoins et garanties blue-chip » : les principaux protocoles de prêt continuent d’absorber la demande de garantie et d’emprunt, fournissant une infrastructure aux stratégies de rendement et au trading à effet de levier.

6) Les CEX entrent sur les passerelles de trading on-chain : prenons l’exemple de Binance Alpha, dont le principal argument commercial est d’intégrer la découverte et le trading on-chain directement dans l’exchange, réduisant ainsi les barrières liées au portefeuille et aux frais gas. Bybit Alpha a également explicitement renforcé sa trajectoire produit dite de « trading on-chain par compte » en 2025. Bitget met l’accent sur une entrée unifiée de trading on-chain multichaîne, amplifiant davantage le modèle hybride où « le CEX gère l’utilisateur et le contrôle des risques, tandis que la chaîne gère l’actif et le règlement ». Ces produits amplifient fortement la vitesse de diffusion et la fréquence des transactions des actifs on-chain en période de marché haussier, mais lors d’un freinage brutal au T4, ils concentrent aussi davantage et simultanément le retrait de liquidité.

-

Sentiment des investisseurs et flux de capitaux : deux réalités opposées

Le sentiment des investisseurs a connu en 2025 une montée et descente extrême. Au premier semestre, les investisseurs particuliers sont revenus sur le marché, les médias sociaux crypto se sont réanimés, et divers récits se sont succédé — de l’IA aux memes, les thèmes se succédant rapidement. Mais contrairement au passé, la durée de vie de ces récits s’est nettement réduite : là où un sujet pouvait durer plusieurs mois auparavant, il peut désormais être remplacé en quelques jours.

Après le krach d’octobre, le sentiment du marché s’est effondré, l’indice de cupidité est tombé dans la zone de « peur profonde », et la volatilité à 30 jours du bitcoin avait atteint fin 2025 un niveau record bas. Pourtant, les données blockchain montrent qu’après le krach, le nombre d’adresses à gros montants (détenant plus de 10 000 BTC) a commencé à augmenter, indiquant que des fonds longs comme des fonds souverains accumulaient à bas prix. On peut donc anticiper que le marché 2026 sera plus rationnel et mature que 2025, avec un style d’investissement potentiellement recentré sur la configuration à long terme de valeur plutôt que sur la poursuite frénétique des tendances, créant ainsi un terreau favorable à une croissance robuste.

III. Bilan des points chauds de l’industrie crypto en 2025

Bien que les prix aient connu des secousses majeures, l’année 2025 dans le domaine crypto n’a pas été uniquement faite de chiffres de hausse et de baisse. L’année a vu émerger de nombreuses percées technologiques, innovations applicatives et tendances sectorielles notables, posant les bases du développement futur.

1. Institutionnalisation et conformité : vers la maturité du secteur crypto

2025 a été qualifiée par beaucoup de « passage à l’âge adulte » de l’industrie crypto, marquant la transition d’une phase spéculative dominée par les particuliers vers une ère d’infrastructures soutenue par les institutions. En 2025, celles-ci sont devenues les prix marginaux des actifs cryptos : au quatrième trimestre, les ETF Bitcoin physiques aux États-Unis ont enregistré des entrées hebdomadaires supérieures à 3,5 milliards de dollars, dépassant largement les flux nets des particuliers sur la même période.

L’arrivée des institutions a un double impact : d’une part, les capitaux à long terme, peu enclins au risque et aux transactions fréquentes, abaissent la volatilité du marché et améliorent l’efficacité de la fixation des prix ; d’autre part, ces fonds sont très sensibles aux taux d’intérêt macroéconomiques, rendant ainsi le marché crypto plus étroitement lié au cycle macroéconomique, et exposant davantage les prix à la pression en cas de resserrement de liquidité.

La conformité devient progressivement une barrière de protection pour les projets crypto : les plateformes dotées de licences, d’un cadre solide de contrôle des risques et de technologies réglementaires gagnent la confiance des institutions, voyant leur volume et part de marché augmenter ; à l’inverse, les plateformes grises non conformes sont marginalisées, voire interdites. Par exemple, l’exchange américain conforme Coinbase a atteint des records d’utilisateurs et de revenus, tandis qu’une vague d’infrastructures financières décentralisées conformes émerge, telles que des solutions de custody déshéritées basées sur Ethereum.

2. Stablecoins : adoption de lois et expansion des usages

La loi américaine sur les stablecoins a établi que les émetteurs de stablecoins doivent détenir des actifs de qualité à court terme comme réserve, soumis à des audits réguliers. Cette mesure a renforcé la crédibilité de stablecoins majeurs comme USDC et USDT, encourageant davantage d’institutions financières traditionnelles à participer à leur émission ou utilisation.

Le volume annuel des transactions de stablecoins sur la chaîne a atteint 46 000 milliards de dollars, véritable « application tueur » du secteur crypto. Cependant, plusieurs incidents liés aux stablecoins ont eu lieu cette année, notamment autour de USDe, xUSD, deUSD, USDX. Par exemple, le stablecoin algorithmique à haut rendement XUSD, trop dépendant d’un levier endogène, a vu sa valeur s’effondrer à 0,18 $, causant une perte de près de 93 millions de dollars aux utilisateurs et laissant 285 millions de dollars de dettes au protocole. Ces accidents rappellent au secteur la prudence face aux conceptions complexes de stablecoins.

Néanmoins, globalement, le statut des stablecoins adossés à des réserves fiduciaires s’est renforcé. Fin 2025, la capitalisation en circulation des stablecoins en dollars continue de croître lentement, de nouveaux cas d’usage apparaissant : les entreprises utilisent les stablecoins pour les règlements transfrontaliers, évitant les coûts élevés et délais du réseau SWIFT ; les consommateurs utilisent via des paiements tiers les stablecoins pour leurs achats quotidiens ; les habitants de certains pays d’Amérique latine et d’Afrique confrontés à une forte inflation utilisent les stablecoins en dollars comme coffre-fort. Forbes anticipe que les stablecoins seront omniprésents en 2026, pénétrant davantage les transactions financières traditionnelles et la gestion trésorerie des entreprises.

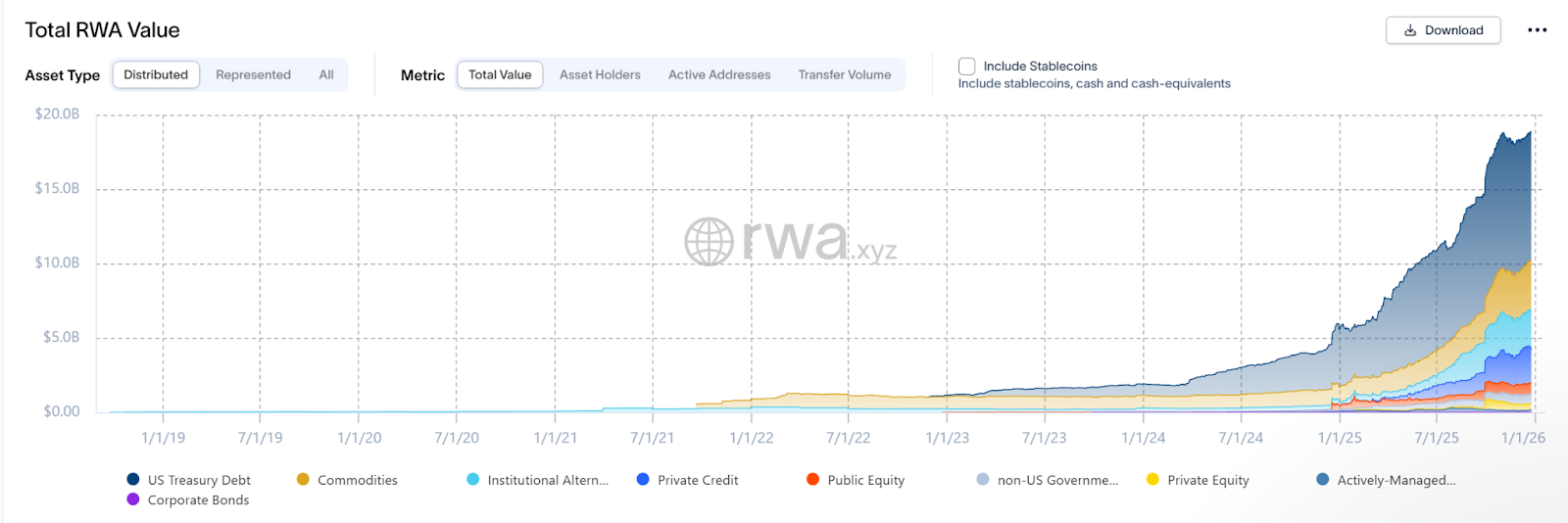

3. RWA : du concept à la réalité

2025 a vu la titrisation d’actifs réels (RWA) passer d’un buzz conceptuel à des déploiements à grande échelle, devenant véritablement une composante majeure du marché crypto. À mesure que les institutions cherchent à obtenir des rendements traditionnels sur la chaîne, des actifs réels comme les obligations d’État, l’immobilier ou les actions sont progressivement transférés sous forme de jetons. Selon les statistiques, fin 2025, la capitalisation totale des jetons RWA dépassait 19 milliards de dollars. Environ la moitié de cette valeur provenait de produits de titrisation d’obligations américaines et de fonds monétaires. BlackRock a émis via blockchain 500 millions de dollars d’obligations américaines tokenisées (symbole BUIDL). Par ailleurs, des institutions traditionnelles comme JPMorgan Chase et Goldman Sachs ont fait passer leurs infrastructures RWA du stade expérimental à la production : les plateformes Onyx de JPM et GS DAP de Goldman commencent à traiter des transactions réelles, tokenisant des prêts d’entreprise, des créances clients, etc.

Source : https://app.rwa.xyz/

Les émetteurs de stablecoins ont également profité de cet élan RWA : les sociétés derrière USDT et USDC ont commencé à acquérir des obligations américaines à court terme comme réserve, améliorant leur transparence ; la banque centrale décentralisée MakerDAO a introduit dans son pool de garantie DAI des billets commerciaux et obligations d’État tokenisés, supportés par des revenus réels, pour soutenir l’offre de stablecoin. Les stablecoins adossés à des obligations d’État deviennent des vecteurs du dollar numérique. La percée majeure de RWA en 2025 réside dans le changement d’état d’esprit des investisseurs : ils ne se contentent plus d’acheter des jetons synthétiques indexés sur l’or ou les actions, mais veulent désormais acheter directement des actifs nativement émis sur la chaîne.

La vague RWA a aussi fait naître des plateformes et protocoles spécialisés. Un certain nombre de projets blockchain se sont consacrés à l’émission, au règlement et au trading d’actifs réels, certains se concentrant sur la titrisation immobilière (fractionnement de biens en jetons vendus à petite échelle), d’autres sur la NFTisation d’œuvres d’art et de collections, d’autres encore offrant des solutions complètes de conformité pour l’émission et la custody. Les oracles jouent un rôle clé dans RWA : la chaîne nécessite des sources de données fiables pour refléter la valeur des actifs hors chaîne, stimulant ainsi la collaboration entre les réseaux d’oracles et les fournisseurs de données traditionnels. L’avantage direct de la vague RWA est l’élargissement du champ des collatéraux disponibles en DeFi : auparavant limité aux actifs crypto, certains protocoles acceptent désormais des jetons RWA rigoureusement contrôlés comme garantie, par exemple des obligations tokenisées utilisées pour frapper des stablecoins ou emprunter des fonds. Cela connecte les marchés capitalistes on-chain et off-chain, apportant davantage de stabilité à la DeFi.

-

Intelligence artificielle × Blockchain : mise en œuvre de l’économie IA

En 2025, la convergence entre l’intelligence artificielle et la blockchain est passée de la validation de concept à une première mise en œuvre. Particulièrement remarquable est la combinaison entre agents intelligents autonomes (AI Agents) et économie crypto. Cette année, nous avons assisté à l’émergence de nouvelles formes : des organisations autonomes décentralisées pilotées par IA, des contrats intelligents exécutés par IA, et des modèles IA participant à des activités économiques en tant qu’utilisateurs blockchain.

Sous l’impulsion de grands groupes comme Coinbase, Google et Salesforce, X402 est rapidement devenu populaire, permettant à l’IA de régler automatiquement l’accès aux ressources web, offrant ainsi des paiements automatiques à faible coût et en quelques secondes, parfaitement adaptés aux besoins de l’IA de multiples appels fréquents et de micro-paiements. De nombreux projets startups se sont développés autour de X402, par exemple des marchés de données d’entraînement pour modèles IA, permettant aux modèles d’acheter eux-mêmes des données ; des dispositifs IoT utilisant X402 pour payer automatiquement les frais de maintenance, etc. X402 ouvre la porte à une économie autonome pour l’IA, donnant aux machines une identité économique et la capacité de transactions autonomes.

Au-delà du paiement, l’application de l’IA à la gouvernance et à l’investissement dans la blockchain a aussi progressé en 2025. Des DAO de gouvernance pilotés par IA sont apparus : des projets intègrent des assistants décisionnels IA pour analyser les propositions, détecter des vulnérabilités de contrat, voire exécuter automatiquement certaines décisions opérationnelles. Les agents de trading IA ont également suscité un vif intérêt chez les investisseurs quantitatifs. Certains fonds entraînent des modèles IA pour lire les indicateurs d’humeur sur la chaîne et les données macro, exécutant automatiquement des stratégies d’arbitrage et de couverture. Bien que le trading IA fasse toujours face à des défis liés à la boîte noire et à la réglementation, ses avantages en termes de vitesse et d’analyse de big data commencent à se manifester.

La synergie entre IA et blockchain a aussi donné naissance à de nouveaux modèles économiques de jetons. Certains projets IA émettent des jetons utilitaires : les détenteurs obtiennent le droit d’utiliser des services IA, par exemple, posséder le jeton d’un réseau de calcul IA permet d’obtenir de la puissance de traitement. D’autres plateformes de contenu utilisent l’IA pour générer des œuvres vendues sous forme de NFT sur la chaîne, les acheteurs obtenant simultanément un droit de revenus sur la valeur accrue issue de l’entraînement continu de l’IA. Bien que de nombreux projets IA+blockchain aient vu leur valorisation gonflée en début de marché haussier, puis divisée par deux avec le refroidissement du marché, certains projets leaders ont prouvé leur valeur. Par exemple, les outils d’audit de sécurité IA et les services de modèles de contrôle des risques IA connaissent une forte demande auprès des clients B2B, réalisant de véritables revenus, soutenant ainsi la valeur intrinsèque de leurs jetons respectifs.

-

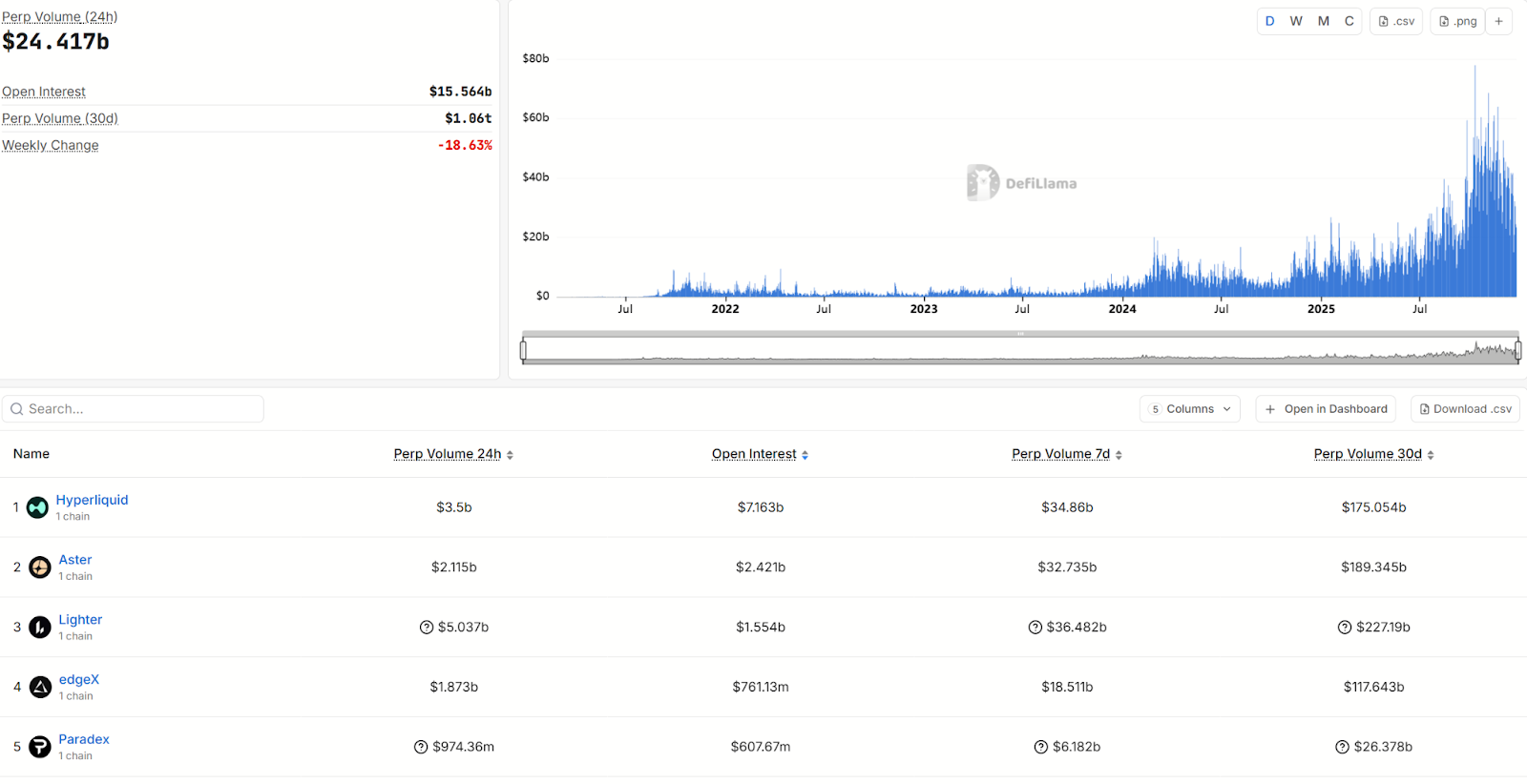

Écosystème DeFi : essor des Perp DEX et des marchés prédictifs

Les bourses décentralisées de contrats perpétuels (Perp DEX) sont devenues une force incontournable sur le marché des dérivés. Hyperliquid, Aster et autres Perp DEX leaders ont atteint des volumes records en 2025, attirant de nombreux fournisseurs de liquidité et market makers grâce à des incitations comme le mining de trading et le remboursement des frais. Plusieurs indicateurs montrent que le volume total des dérivés décentralisés a atteint un sommet historique en 2025, les dérivés DeFi passant d’une expérience marginale à une composante systémiquement importante du marché.

Source : https://defillama.com/perps

L’essor des marchés prédictifs constitue également un événement majeur dans le domaine DeFi en 2025. Grâce à l’attitude tolérante de la CFTC et à l’intérêt explosif des utilisateurs pour les paris sur les événements, les plateformes comme Polymarket ont vu leur volume exploser, devenant l’un des segments verticaux à la croissance la plus rapide. Les marchés prédictifs remplissent en réalité une partie des fonctions des options financières traditionnelles et des marchés de pari, permettant non seulement des paris ludiques sur la politique ou le sport, mais aussi aux entreprises de couvrir leurs risques de performance, et aux investisseurs de se prémunir contre l’incertitude des événements macro. Cela élargit les frontières d’application de la DeFi.

Une autre tendance marquante en 2025 dans la DeFi est l’émergence de produits de rendement et de produits structurés. Les institutions financières traditionnelles ont commencé à utiliser les protocoles de prêt DeFi pour améliorer leur efficacité de trésorerie, par exemple en participant au financement du commerce international. Parallèlement, pour répondre à la demande d’investissement prudent des institutions, une série de produits DeFi à rendement structuré sont apparus : combinant par exemple options et prêt, générant deux types de parts (revenu fixe et revenu amélioré), permettant ainsi une segmentation du marché des taux. Ces innovations font évoluer la DeFi d’une simple course au rendement élevé vers une tarification fine des risques.

Cependant, les attaques de piratage ont continué en 2025, avec notamment le vol d’environ 128 millions de dollars d’actifs sur Balancer V2 à cause d’une vulnérabilité de contrat, y compris sur ses projets forkés. Certains agrégats complexes de DeFi « Lego » ont connu des implosions — par exemple, des agrégateurs de rendement complexes ou des protocoles de stratégie algorithmique surendettés et opérés en boîte noire ont fait face à des vagues de retraits en période de retournement baissier, conduisant à la disparition de leur jeton. Certains projets « InfoFi » ont aussi connu des fortunes contraires : ces plateformes promettaient des revenus via la contribution d’informations, mais après une surchauffe au premier semestre 2025, elles se sont effondrées rapidement, leur modèle étant insoutenable, et l’attention des utilisateurs étant diluée par des contenus IA de mauvaise qualité et des manipulations de volume.

-

SociaFi et NFT : nouvelles tentatives autour du trafic et du contenu

En 2025, l’exploration du « social + finance » (SocialFi) s’est poursuivie, avec de nouvelles tentatives comme les DAO de créateurs de contenu : tokenisation NFT des œuvres d’auteurs et financement participatif, permettant une distribution transparente des revenus issus de la création. Globalement toutefois, aucune application révolutionnaire n’est apparue dans le SocialFi, la majorité des utilisateurs se tournant encore principalement vers des plateformes centralisées pour l’information crypto.

Le domaine NFT a lui aussi évolué vers plus de rationalité en 2025. Après l’excitation de 2021 et les creux de 2022-2023, le marché NFT n’a pas connu de nouvelle bulle généralisée en 2025, mais plusieurs niches se sont distinguées. Premièrement, les NFT d’art haut de gamme et de luxe se sont développés solidement : plusieurs grandes maisons de vente aux enchères ont organisé avec succès des ventes NFT, des artistes renommés ont continué d’adopter les œuvres blockchain, l’art NFT étant progressivement accepté par le monde de l’art traditionnel, certains NFT blue-chip maintenant des prix résistants même en hiver. Deuxièmement, les NFT utilitaires ont émergé, comme les NFT de droits musicaux ou de billetterie, offrant aux détenteurs des droits ou services continus, leur conférant ainsi une base de préservation de valeur. Dans le domaine des jeux NFT, de nouvelles explorations ont eu lieu, certains jeux adoptant un modèle « NFT gratuit + achats intégrés payants » pour réduire le seuil d’entrée, puis renforçant l’adhérence via l’interopérabilité des actifs sur chaîne.

IV. Perspectives 2026 : un nouveau chapitre en gestation

Après les hauts et les bas de 2025, quelle image le marché crypto présentera-t-il en 2026 ? En combinant tendances macroéconomiques et changements structurels sectoriels, voici nos projections pour l’année prochaine :

1. Contexte macroéconomique : opportunité de restructuration de la liquidité

L’anticipation d’un passage de la Fed dans un cycle de baisse des taux devrait se concrétiser en 2026. Si l’économie américaine ralentit nettement, l’ampleur des baisses pourrait dépasser les attentes actuelles. Un assouplissement monétaire fournira une « source vivante » aux actifs risqués, y compris le bitcoin, et la liquidité mondiale devrait se réépanouir.

Parallèlement, bien que l’environnement géopolitique et commercial reste incertain, des politiques de relance bud

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News