Réflexions sur l'économie des jetons DeFi : staking et dividendes, brûlage déflationniste et approche à long terme

TechFlow SélectionTechFlow Sélection

Réflexions sur l'économie des jetons DeFi : staking et dividendes, brûlage déflationniste et approche à long terme

Pourquoi l'économie des jetons DeFi doit-elle être repensée ? À quoi ressemblera le nouveau modèle ?

Rédaction : Will Comyns, Shima Capital

Traduction : TechFlow

La DeFi a toujours souffert d’un problème d’accumulation et de rétention de valeur via ses jetons. Le moment est venu d’y remédier.

Cet article explique pourquoi la tokenomique DeFi doit être revue, et à quoi pourrait ressembler un nouveau modèle.

Le jeton comme droit sur les revenus

Détention de jetons confère des droits de gouvernance, ce qui constitue un argument convaincant, mais de nombreux jetons peinent encore à accumuler et retenir efficacement de la valeur.

Ainsi, au sein de la communauté Web3, il devient de plus en plus clair que les jetons doivent désormais offrir une part des revenus, en plus des droits de gouvernance.

Il convient de noter que les jetons distribuant des revenus aux détenteurs pourraient apparaître comme des titres financiers.

Beaucoup invoquent cet argument pour s'opposer à la distribution de revenus par les jetons DeFi. Pourtant, si cette évolution ne se produit pas, la DeFi restera globalement un marché spéculatif grand public.

Si la DeFi veut gagner en légitimité auprès du grand public, il est impossible que tous les mouvements de prix des jetons soient presque parfaitement corrélés — car dans ce cas, les niveaux de rentabilité différents entre protocoles ne se reflètent pas dans leurs cours.

Bien qu’il soit légitime de craindre qu’une capture accrue des revenus du protocole par le jeton renforce son caractère de titre, l’idée selon laquelle limiter les jetons aux seuls droits de gouvernance serait préférable à long terme est manifestement fausse.

Comme résumé par DeFi Man, les protocoles utilisent principalement deux méthodes aujourd’hui pour redistribuer les revenus aux détenteurs de jetons :

1. Rachat du jeton natif sur le marché, puis (1) distribution aux stakers, (2) destruction (« burn »), ou (3) conservation dans la trésorerie du protocole.

2. Redistribution directe des revenus du protocole aux détenteurs de jetons.

Yearn.finance a fait sensation en décembre dernier en annonçant une mise à jour de sa tokenomique et de son programme de rachat, entraînant une hausse immédiate de 85 % du prix du YFI. Bien qu’il ne s’agisse que d’un rebond temporaire, la forte demande pour un meilleur modèle de jeton était évidente.

À long terme toutefois, redistribuer une part des revenus du protocole est clairement supérieur au rachat de jetons.

L’objectif principal de tout DAO devrait être de maximiser la valeur pour les détenteurs de jetons à long terme. Comme l’a écrit Hasu : « Chaque dollar possédé ou reçu comme revenu par un protocole devrait être alloué à l’usage qui en tire le meilleur parti ». Par conséquent, un DAO ne devrait racheter son jeton natif que si celui-ci est sous-évalué.

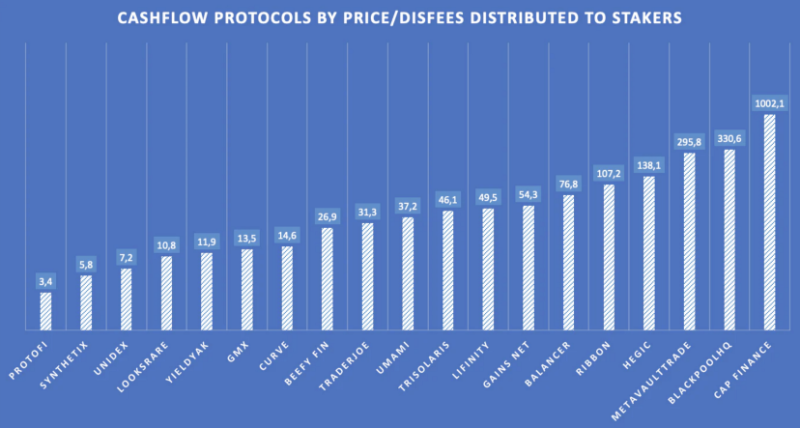

Nous pouvons construire un cadre d’évaluation applicable à ces jetons en nous basant sur les flux de trésorerie générés par les protocoles qui versent des revenus aux stakers. En valorisant les incitations payées aux stakers, nous pouvons évaluer le jeton, tout en reconsidérant les incitations accordées aux fournisseurs de liquidités (LP).

Lorsqu’on analyse les revenus générés par un protocole, on distingue souvent deux catégories : les revenus du protocole et ceux des LP. Évaluer la valeur du jeton à partir des revenus distribués aux stakers révèle la véritable nature des revenus des LP : un coût opérationnel.

De plus en plus de protocoles instaurent désormais un partage des revenus avec les stakers détenant leur jeton de gouvernance. GMX, en particulier, a ouvert la voie. GMX est un exchange décentralisé offrant des contrats perpétuels et au comptant sans glissement, fonctionnant sur Avalanche et Arbitrum. Les stakers de GMX reçoivent 30 % des frais du protocole, tandis que les LP touchent les 70 % restants ; les paiements sont effectués en $ETH et $AVAX, et non en $GMX.

À l’instar des actions de croissance qui conservent leurs bénéfices plutôt que de verser des dividendes, certains pensent qu’il est préjudiciable au développement à long terme d’un protocole de payer des frais aux stakers au lieu de les réinvestir dans sa trésorerie. Pourtant, GMX montre que ce n’est pas le cas. Malgré le partage des revenus avec les stakers, GMX continue d’innover et de développer de nouveaux produits, tels que X4 et le AMM PvP.

En général, le réinvestissement n’a de sens que si le protocole ou l’entreprise peut utiliser les fonds accumulés plus efficacement que s’ils étaient distribués aux parties prenantes.

Les DAO ont tendance à être peu efficaces dans la gestion du capital, et reposent sur un réseau de contributeurs décentralisés en dehors de leur équipe centrale.

Pour ces deux raisons, la plupart des DAO devraient commencer à distribuer leurs revenus aux parties prenantes plus tôt que leurs homologues centralisés du Web2.

Apprendre du passé : Brûlage et Staking

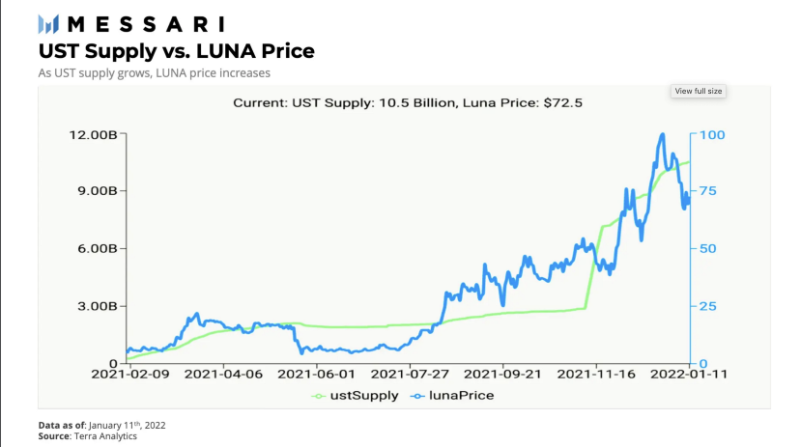

Terra

Malgré la catastrophe provoquée par l’effondrement de Terra, celui-ci offre des enseignements précieux et des pistes pour concevoir des modèles de jetons durables.

À court terme, Terra a démontré que le brûlage de jetons était un moyen efficace d’accumuler et de capter de la valeur. Bien sûr, cela n’a pas duré. En manipulant artificiellement le taux de brûlage de $LUNA via le protocole Anchor, Terra a causé une réduction injustifiée et insoutenable de l’offre de $LUNA. Si cette manipulation de l’offre a mis le feu aux poudres, l’effondrement final de Terra s’est produit parce qu’après une série de rétrécissements de l’offre, il est apparu que la création de nouvelles unités de $LUNA restait trop facile.

(3,3) Tokenomics

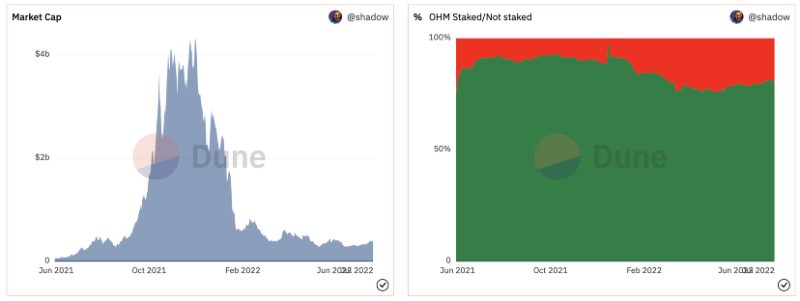

La chute de l’économie (3,3) fin 2021 a également été riche d’enseignements.

OlympusDAO a prouvé qu’en incitant à staker la majeure partie du jeton natif du protocole, on pouvait obtenir une forte hausse du prix du jeton à court terme.

Mais on a aussi vu ensuite que lorsque les stakers peuvent sortir à tout moment avec peu de conséquences, ils le font au détriment des autres stakers.

Les rébases ont été mises en œuvre pour encourager fortement la participation au staking. Un utilisateur qui stake reçoit des jetons "gratuits", lui permettant de maintenir sa part proportionnelle de la capitalisation boursière.

En réalité, toute personne souhaitant vendre se moque d’être diluée lors du retrait.

En raison de la nature des rébases, les premiers entrants et premiers sortants profitent des nouveaux venus en utilisant ceux-ci comme liquidité de sortie.

Pour implémenter à l’avenir un staking durable, les stakers doivent subir des pénalités plus sévères lorsqu’ils retirent leurs fonds. En outre, les stakers qui déverrouillent tardivement devraient bénéficier davantage que ceux qui le font tôt.

ve Tokenomics

La cause commune de tous les modèles de jetons précédents ayant échoué est leur manque de durabilité. Le modèle ve de Curve, largement adopté, tente d’instaurer un mécanisme de staking plus durable en incitant les détenteurs à verrouiller leurs jetons jusqu’à 4 ans, en échange de récompenses inflationnistes et de droits de gouvernance étendus.

Bien que le modèle ve fonctionne bien à court terme, il présente deux problèmes majeurs :

-

L’inflation constitue une taxe indirecte sur tous les détenteurs de jetons et exerce une pression négative sur la valeur du jeton.

-

Une vente massive peut survenir lorsque les périodes de verrouillage expirent.

Comparé au modèle (3,3), le modèle ve partage un trait commun : tous deux offrent des récompenses inflationnistes en échange de l’engagement au staking. Le verrouillage peut contenir temporairement la pression vendeuse, mais dès que les récompenses inflationnistes perdent de leur valeur et que les délais de verrouillage arrivent à terme, de nombreuses ventes interviennent.

En un sens, le modèle ve peut être comparé à un minage de liquidité à verrouillage temporel.

Le modèle de jeton idéal

Contrairement aux modèles instables du passé, le modèle de jeton idéal de l’avenir alignera durablement les incitations pour les utilisateurs, les investisseurs et les fondateurs. Lorsque Yearn.finance a proposé son plan de tokenomique inspiré du modèle ve (YIP-65), il affirmait avoir conçu son modèle autour de plusieurs moteurs clés, dont certains peuvent s’appliquer à d’autres projets :

-

Mettre en œuvre des rachats de jetons (distribution de revenus aux détenteurs)

-

Construire un écosystème durable

-

Encourager une vision à long terme

-

Récompenser les utilisateurs fidèles

Dans cette optique, je propose un nouveau modèle de jeton qui utilise un système de taxation pour assurer stabilité et accumulation de valeur.

Modèle de revenus et de taxation

J’ai déjà indiqué qu’un design idéal de jeton devrait accorder aux détenteurs des droits de gouvernance et une part des revenus du protocole lorsqu’ils stakent. Dans ce modèle, l’utilisateur paie une « taxe » pour déverrouiller ses jetons, au lieu de subir un verrouillage temporel. Bien que la taxe/pénalité sur le déstaking ne soit pas unique à ce modèle, le mécanisme fiscal associé l’est.

La taxe de déverrouillage est calculée en pourcentage du nombre de jetons stakés. Une partie des jetons taxés est distribuée proportionnellement aux autres stakers restants dans le pool, l’autre partie étant brûlée. Par exemple, si un utilisateur stakait 100 jetons avec un taux de taxe de 15 %, il paierait 15 jetons pour déstaker. Dans cet exemple, si l’utilisateur choisit de déstaker, alors ⅔ de la taxe (10 jetons) sera distribué proportionnellement aux autres stakers du pool, et ⅓ (5 jetons) sera brûlé.

Ce système récompense les utilisateurs les plus loyaux : ceux qui gardent leurs jetons verrouillés le plus longtemps tirent le plus grand bénéfice. Il atténue également la volatilité baissière pendant les périodes de vente sur le marché.

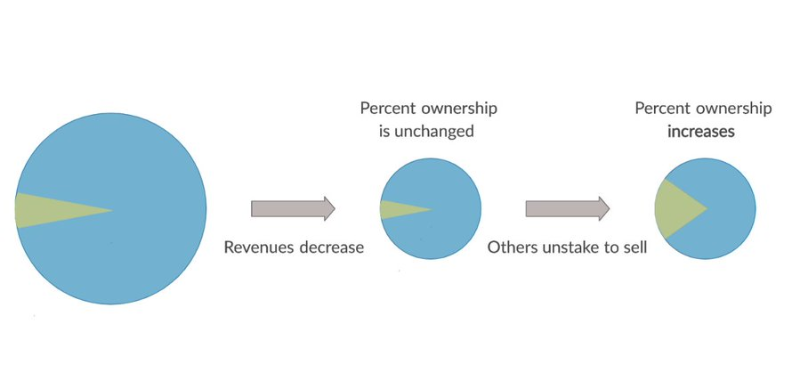

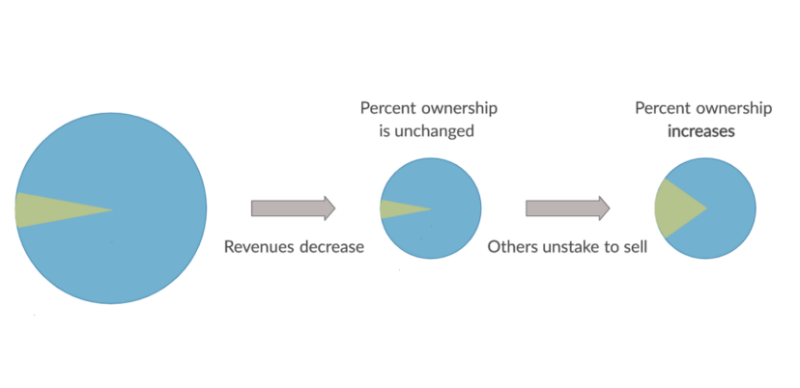

Théoriquement, si quelqu’un déstake, c’est parce que les revenus ont baissé ou sont attendus en baisse prochainement.

En considérant les revenus du protocole comme une tarte, une baisse des revenus correspond à une réduction de la taille totale de la tarte. Dans l’exemple précédent, les jetons taxés sont redistribués aux stakers restants, augmentant ainsi leur part de la tarte et réduisant leurs pertes.

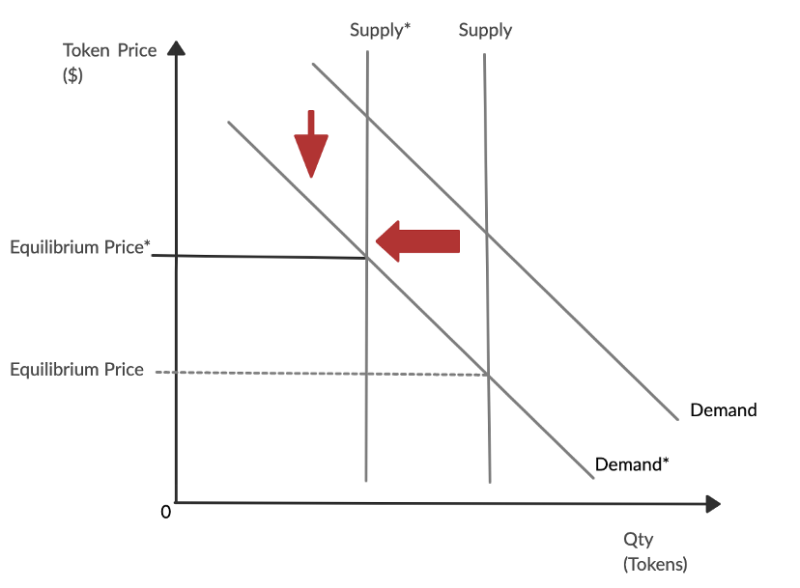

La partie brûlée (⅓) exerce une pression déflationniste sur l’offre du jeton, ce qui contribue à rehausser le prix global. À long terme, le brûlage conduit à une diminution exponentielle de l’offre du jeton. Le graphique ci-dessus illustre comment, en période de vente, les stakers continuent de réduire leurs pertes en restant engagés, tandis que le graphique suivant montre comment la composante de brûlage de la taxe atténue les pertes pour tous les détenteurs, qu’ils soient stakers ou non.

Ce graphique reflète un déplacement vers l’intérieur de la demande de jetons dû à la baisse des revenus du protocole. En conséquence, certains investisseurs déstakent leurs jetons pour les vendre. Lors du processus de déstaking, une partie de leurs jetons est brûlée. Ce mécanisme de brûlage réduit l’offre totale de jetons et déplace la courbe d’offre vers la gauche, ce qui limite la baisse du prix du jeton.

Le pire scénario pour ce modèle surviendrait si les revenus du protocole chutent fortement et qu’un gros détenteur (« whale ») décide de déstaker et de vendre massivement. Sachant que Convex contrôle actuellement 50 % de tous les veCRV, cela pourrait signifier que la moitié des jetons est déverrouillée et vendue. Même avec la taxe, si la majorité des jetons était verrouillée avant la vente, le prix du jeton s’effondrerait inévitablement à court terme.

Cela souligne que quel que soit le mécanisme de staking/destruction mis en place par un protocole, si le protocole sous-jacent ne génère pas de revenus, le jeton reste sans valeur. Toutefois, supposons dans cet exemple que les revenus du protocole rebondissent prochainement. Les personnes restant stakers après la vente du whale obtiendraient alors 5 % de l’offre totale de jetons, tandis que l’offre totale serait réduite de 2,5 %, augmentant fortement leur part future des revenus.

Étant donné que les gros détenteurs sont inévitables, une amélioration possible de cette taxe proposée pourrait être une taxation progressive. Bien que difficile à mettre en œuvre, les protocoles pourraient recourir à des outils d’analyse comme Chainalysis ou développer leurs propres solutions internes. Il est difficile de dire quelle serait la meilleure approche. Une recherche et un développement supplémentaires sont clairement nécessaires pour y répondre.

Qu’elle soit uniforme ou progressive, une telle combinaison de partage des revenus et de taxation devrait être adoptée par un protocole uniquement après avoir accumulé un volume important de TVL. Au début du cycle de vie d’un protocole, la priorité doit être donnée à l’attraction de liquidités, à la dispersion du jeton et à la création d’attrait. Ainsi, dans les premières phases, un modèle de jeton basé sur le minage de liquidités peut jouer un rôle positif pour son développement à long terme.

Cependant, à mesure que le protocole mûrit, ses priorités doivent évoluer de l’attraction du TVL vers la création d’une accumulation durable et à long terme de la valeur du jeton. Il doit donc adopter un modèle différent, mieux aligné économiquement avec cet objectif.

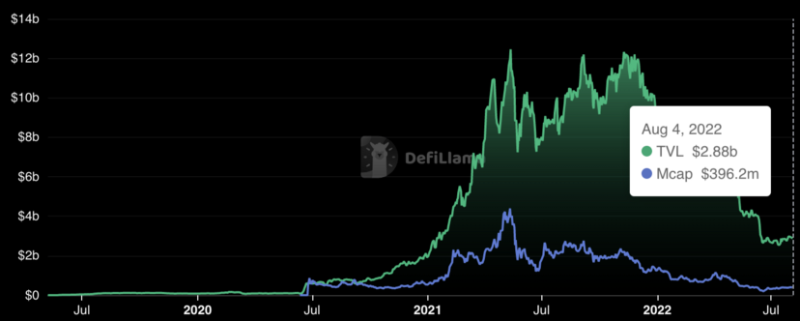

Compound illustre un protocole qui n’a pas adapté son design de jeton à son stade de maturité. Malgré un TVL élevé et des revenus substantiels, très peu de cette création de valeur est captée par les détenteurs de $COMP. Dans un monde idéal, la rentabilité d’un protocole devrait se refléter dans le prix de son jeton. En réalité, ce n’est que rarement le cas.

Conclusion

Le point le plus important de ce modèle proposé est sa durabilité. Les incitations au staking sont plus durables, car elles favorisent ceux qui « entrent tard, sortent tôt », contrairement au principe classique du premier entré, premier sorti (FIFO).

L’élément de brûlage intégré au design renforce également la durabilité, car il est unidirectionnel (l’offre ne peut que diminuer). S’il y a une leçon à tirer de la récente période de marasme sur les marchés, c’est bien que la durabilité est essentielle.

Bien que la route du Web3 sera balisée par l’innovation disruptive et une adoption accrue des utilisateurs, rien de tout cela ne sera possible sans un modèle de jeton plus durable, capable d’accumuler et de retenir efficacement la valeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News