Modèle d'ajustement économique des jetons ABM : comment l'économie des jetons influence-t-elle la valeur et la stabilité du jeton ?

TechFlow SélectionTechFlow Sélection

Modèle d'ajustement économique des jetons ABM : comment l'économie des jetons influence-t-elle la valeur et la stabilité du jeton ?

La dynamique de l'économie des jetons est extrêmement complexe. En utilisant des modèles ABM, nous pouvons mieux comprendre cette complexité, en commençant par analyser les interactions entre individus et la manière dont les jetons influencent leurs comportements.

Rédaction : MUSTAFA, CARL

Traduction : TechFlow

TLDR

La société 6MV a développé plusieurs modèles d'agents afin d'aider à l'étude des jetons et de conseiller les sociétés de portefeuille sur la génération de jetons, leur lancement et la conception de mécanismes. Nous avons modélisé des « économies d'infrastructure » qui utilisent des jetons utilitaires pour récompenser les prestataires de services et sont financées par les utilisateurs via des frais de service. Ces économies incluent Filecoin, Chainlink, The Graph et Helium.

Dans cet article, nous présentons notre méthode et partageons quatre découvertes préliminaires :

- Nos recherches montrent que bien que le facteur ayant le plus grand impact sur la performance du prix du jeton soit lié aux changements macroéconomiques, les décisions relatives à la conception du jeton peuvent aider à atténuer la pression baissière sur son prix durant un marché baissier.

- Toutes choses égales par ailleurs, inciter l’offre est plus efficace que d’inciter la demande. Ajouter des prestataires de services au réseau augmente la stabilité ainsi que le prix global du jeton.

- Dans nos simulations, ajuster le taux d’émission du jeton (par exemple, en rendant l’économie déflationniste) n’a pas significativement influencé la performance du protocole. En conséquence, nous recommandons aux protocoles de privilégier les moteurs de valeur plutôt que d’utiliser la déflation comme levier pour augmenter le prix du jeton.

- Pour les réseaux avec mise en gage (staking), une augmentation des récompenses liées au staking peut accroître la participation des investisseurs particuliers et valoriser davantage le jeton, mais elle accroît également la volatilité.

Lorsque le marché est haussier, les prix de nombreux jetons sont fortement influencés par la spéculation, ce qui rend difficile l’évaluation de l’efficacité de la conception économique du jeton. Toutefois, dans un contexte de marché défavorable, obtenir des analyses approfondies et fondées sur des données devient crucial pour aider les protocoles à stabiliser le prix et renforcer l’utilité.

Étant donné qu’un cadre complet pour l’économie des jetons n’existe pas encore, notre équipe de recherche construit des simulations d’économies tokenisées basées sur des agents afin de mieux comprendre et anticiper leurs comportements sous différentes conditions de marché.

Introduction

La difficulté de compréhension de la tokenéconomie réside dans la maîtrise de la conception des mécanismes. En économie, la théorie des jeux étudie les stratégies et incitations présentes dans un jeu donné. La conception des mécanismes, quant à elle, aborde le problème inverse : comment un ensemble d’incitations et de stratégies souhaitées influence-t-il la conception même du jeu ? Grâce à ce cadre mathématique, nous pouvons considérer la conception d’une tokenéconomie comme celle d’un jeu où le jeton constitue l’outil principal d’incitation des comportements.

Contrairement à un jeu fermé, la tokenéconomie est un système ouvert, sensible aux influences externes, ce qui rend difficile la prédiction des comportements et des résultats au sein du système. C’est pourquoi nous devons recourir à des méthodes computationnelles pour mieux appréhender ces relations complexes.

Notre approche consiste à utiliser des modèles basés sur des agents (ABM), dans lesquels nous simulons des agents individuels dotés de caractéristiques différentes. Ces agents agissent de manière rationnelle et réagissent dynamiquement aux conditions du marché, permettant ainsi une meilleure compréhension du fonctionnement des systèmes tokenisés.

Modèle basé sur des agents vs autres méthodes

L’apprentissage automatique (Machine Learning, ML) est actuellement la méthode standard de l’industrie pour les modèles prédictifs. De façon simplifiée, il s’agit d’une catégorie de modèles corrélant diverses entrées de données. En appliquant des modèles ML à la prédiction de la tokenéconomie, on peut anticiper le prix d’un jeton à partir d’indicateurs réels tels que le taux d’adoption des utilisateurs, le prix du jeton, l’offre totale ou encore le cours du Bitcoin.

En agrégeant ces données, le modèle utilise une régression pondérée pour prédire le prix du jeton sur une période donnée. Ces modèles sont généralement utilisés pour des applications à court terme, telles que les décisions commerciales sur les réseaux sociaux ou les opérations de trading à très court terme. À l’échelle de la seconde ou de la milliseconde, les préférences des utilisateurs ou les tendances du marché sont fortement corrélées aux tendances antérieures. Toutefois, sur des périodes plus longues, les biais inhérents aux données d’entrée rendent les prévisions relativement peu fiables. La nature aléatoire des tendances macroéconomiques, les chocs externes et d’autres phénomènes sont souvent difficiles, voire impossibles à quantifier, créant ainsi un vide dans la capacité prédictive des modèles ML.

Les modèles basés sur des agents (ABM) permettent de tenir compte du hasard et autorisent chaque agent à agir indépendamment, sans être directement tributaire des données d’entrée. Cela nous permet de générer et d’analyser des centaines de simulations pour en tirer des enseignements. Plus important encore, l’approche ABM nous permet de comprendre *pourquoi* certains résultats surviennent. Grâce à des journaux de sortie détaillés, nous pouvons examiner les relations causales entre les comportements des agents et les tendances du marché. En revanche, les modèles ML ne fournissent que des prévisions, sans expliquer les raisons sous-jacentes.

En somme, les ABM offrent la possibilité d’attribuer différents comportements aux différents participants, permettent des prévisions à plus long terme, n’exigent pas la collecte, le stockage et l’étiquetage de millions de points de données, et permettent d’inférer des relations causales grâce à l’analyse des journaux de sortie.

Conception du modèle

Aperçu général

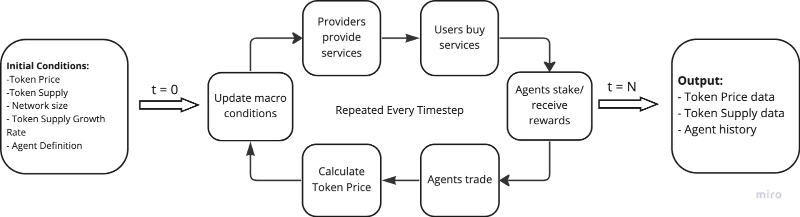

Notre modèle ABM est conçu pour les « économies d’infrastructure », c’est-à-dire des systèmes où des prestataires offrent des services aux utilisateurs, comme Helium, Filecoin ou Chainlink. Cette structure se traduit aisément par différentes catégories d’agents incités différemment. Les utilisateurs paient des frais de service, tandis que les prestataires reçoivent des récompenses destinées à couvrir leurs coûts et maximiser leurs profits. Tous les agents spéculent selon les tendances du marché afin de maximiser leurs gains. Nous intégrons également deux types d’investisseurs – institutionnels et particuliers – qui n’interviennent pas directement dans le réseau, mais achètent, détiennent, mettent en gage ou vendent des jetons pour maximiser leurs profits.

Pour démarrer la simulation, nous définissons un ensemble de « conditions initiales », incluant le prix du jeton, l’offre totale, la taille du réseau, etc. Ensuite, la simulation entre dans un cycle où une série d’événements se produisent et les agents effectuent des transactions. Chaque cycle représente un jour, et le processus se répète jusqu’à atteindre le nombre total de jours fixé. Le modèle produit alors des données quotidiennes issues de la simulation, incluant les comportements des agents, les variations du prix et de l’offre du jeton, ainsi que l’état du marché.

Utilisateurs

Dans la simulation, nous paramétrons les utilisateurs selon une distribution probabiliste incluant leur capital disponible et leur tolérance au risque. Ceci reflète leurs profils sur le marché : certains agents adoptent des comportements à haut rendement et haut risque, tandis que d'autres optent pour une approche plus conservatrice. À chaque pas de temps, les utilisateurs paient les frais de service, évaluent le marché et décident, selon les circonstances, d’acheter ou de vendre leurs jetons. De nombreux facteurs influencent leur décision, notamment le prix actuel du jeton, leur propre tolérance au risque, l’évolution récente du prix et leurs actions passées.

Prestataires

Les prestataires agissent eux aussi comme des agents, entrant dans la simulation avec un certain capital et une tolérance au risque, ainsi qu’une part du pouvoir de calcul total du réseau, correspondant à leur « volume de service » fourni. Leur motivation diffère de celle des utilisateurs, car ils ont plus de chances de vendre des jetons à tout moment pour couvrir leurs coûts opérationnels. Ils évaluent les mêmes tendances du marché et facteurs macroéconomiques que les utilisateurs, influencés par des entrées similaires.

Investisseurs

Les agents investisseurs comprennent deux types : les investisseurs particuliers et les investisseurs institutionnels. Les particuliers ne participent pas au réseau conformément aux objectifs du protocole, mais cherchent uniquement à maximiser leurs profits par la spéculation sur le jeton. Pour décider de leur stratégie, ils utilisent des indicateurs similaires : tendances macroéconomiques, prix du jeton, leurs propres comportements passés, ainsi que leurs profits et pertes. Les investisseurs institutionnels peuvent être soumis à des périodes de verrouillage des jetons et avoir des objectifs différents de ceux des particuliers. Leurs décisions dépendent de plusieurs facteurs, notamment le prix d’achat du jeton, leur niveau de désengagement, la durée de verrouillage et le taux de rendement exigé.

Croissance du réseau

Les agents entrent et sortent continuellement de l’économie selon des distributions de probabilité changeantes et l’évolution du prix du jeton. Nous supposons qu’une croissance continue du prix incite davantage de prestataires et d’utilisateurs à rejoindre le marché, et inversement. Les paramètres exacts de croissance du réseau varient selon les protocoles ; nous utilisons des données réelles pour adapter notre modèle.

Calibration du modèle

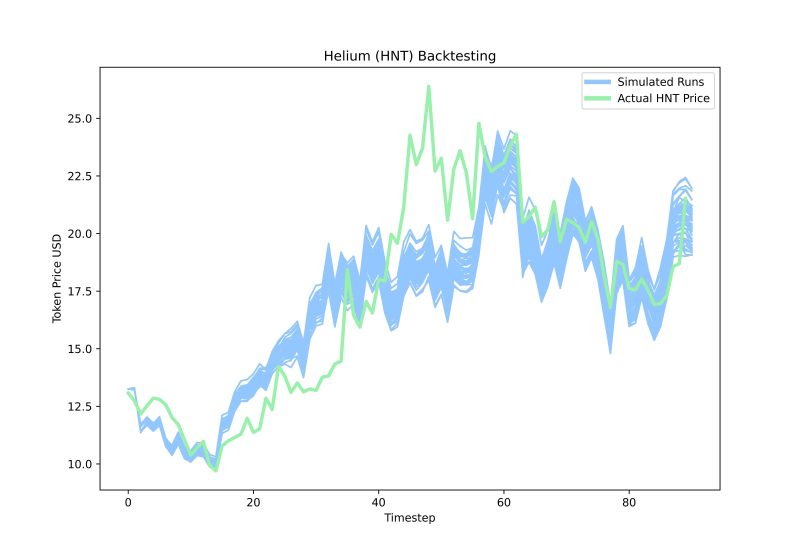

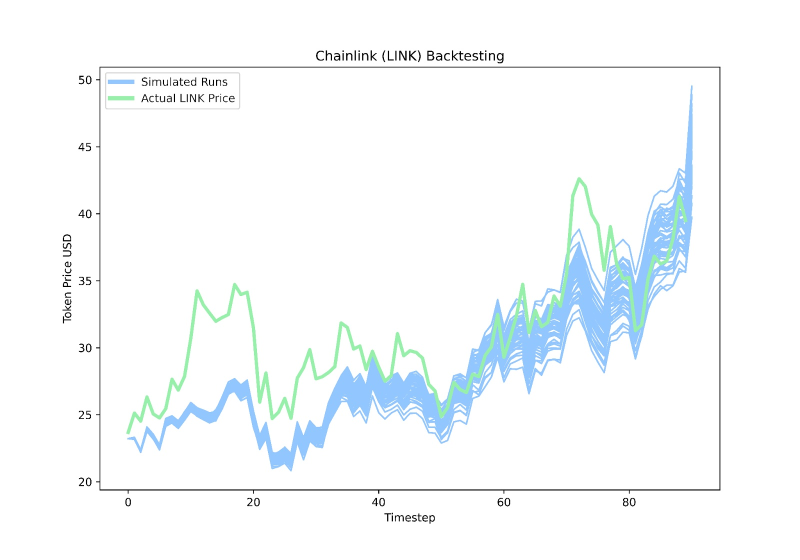

Nous calibrons notre modèle par un backtesting sur les 90 derniers jours. Ce processus itératif consiste à définir des conditions initiales, exécuter la simulation, puis comparer les résultats à la réalité. Notre objectif est de construire un modèle minimisant le surajustement (overfitting), capable de représenter fidèlement divers protocoles d’infrastructure existants. Nous avons testé trois grandes économies d’infrastructure : Helium (HNT), Filecoin (FIL) et Chainlink (LINK).

Nous utilisons deux indicateurs pour mesurer la performance du modèle : la corrélation du prix du jeton et le degré de similitude des mouvements de prix relatifs. Notre modèle affiche une précision satisfaisante sur ces critères, ce qui renforce notre confiance dans les relations mathématiques définies. Cela confirme sa capacité à simuler les fluctuations réelles du prix du jeton en réponse aux conditions macroéconomiques et au taux d’adoption du réseau.

Études de cas

Notre modèle initial inclut plusieurs paramètres configurables : tendance du marché, taux d’émission du jeton, croissance du réseau et rendement du staking. Un point de départ naturel consiste à expérimenter chacun de ces paramètres.

La puissance des ABM réside dans leur capacité à modéliser des relations paramétriques complexes. Pour ce travail préliminaire, nous avons choisi d’isoler chaque paramètre afin d’en analyser l’impact sur l’ensemble de l’économie. Cela a permis d’obtenir plusieurs enseignements sur les choix de conception en matière de tokenéconomie.

Le cas de référence (Control Case) correspond à une économie inflationniste, avec une offre initiale de 15 millions de jetons et environ 100 000 jetons frappés chaque mois, soit un taux d’inflation annuel de 8 %. Compte tenu des taux d’inflation observés chez d’autres économies d’infrastructure et jetons populaires, ce choix semble raisonnable. Nous initialisons 10 000 utilisateurs actifs et 1 000 prestataires, soit un ratio de 10:1, proportion inspirée de Filecoin (environ 35 000 utilisateurs actifs pour 4 000 prestataires). À chaque exécution, nous ajoutons également 1 000 à 2 000 investisseurs. Nous utilisons ETH comme indicateur de sentiment du marché cryptographique, car ETH et BTC reflètent tous deux bien les mouvements macroéconomiques.

Chaque expérience est exécutée 25 fois, avec une simulation de 90 jours. Une période courte a été choisie pour capturer une image plus fine de l’économie simulée et se concentrer sur les effets immédiats. Pour chaque expérience, nous modifions un paramètre clé et analysons les résultats.

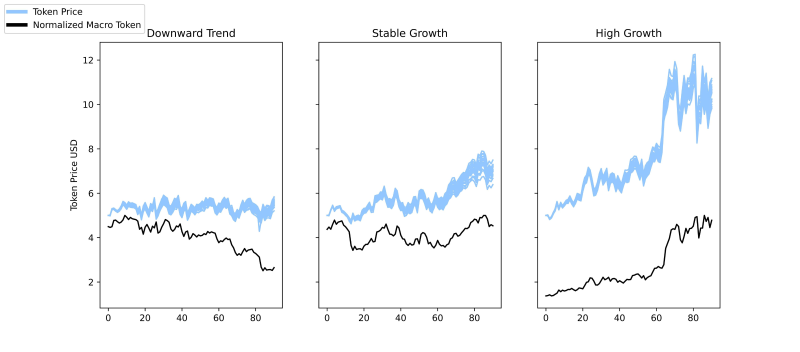

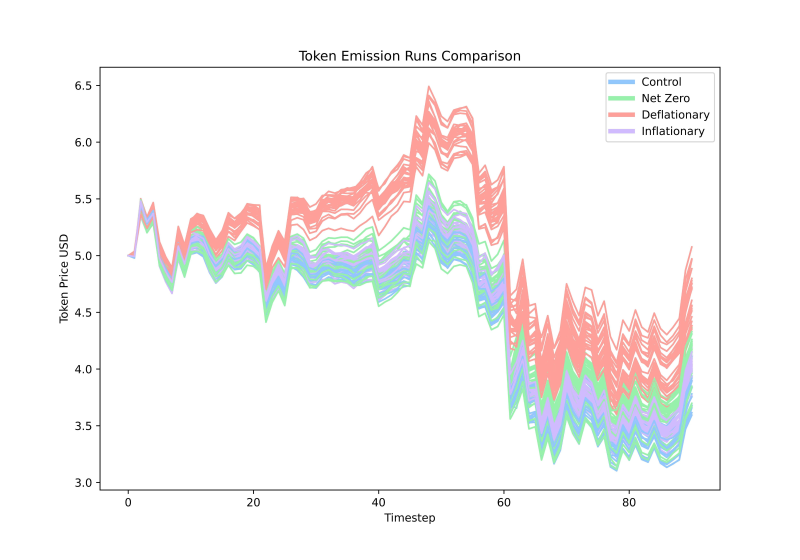

Étude de cas 1 : Impact du marché cryptographique

Au cours de l’année écoulée, les cryptomonnaies ont largement suivi les tendances macroéconomiques. Grâce au modèle ABM, nous pouvons approfondir cette relation et mesurer son intensité dans divers scénarios.

Nous modifions uniquement le paramètre « tendance du marché cryptographique » :

Dans les autres études, nous utilisons le même jeu de données historiques du prix d’ETH pour chaque exécution. Ici, nous varions ces sous-ensembles en choisissant trois périodes historiques distinctes de 90 jours : tendance baissière, croissance stable et forte croissance. Nous constatons que l’impact de la tendance macro est fortement corrélé aux variations du prix simulé de notre jeton.

Même dans des cas extrêmes — comme une forte déflation ou des rendements très élevés de staking — lorsque toutes les autres conditions initiales et paramètres sont identiques hormis la tendance macro, nous observons toujours une forte corrélation entre les mouvements du jeton de couche 1 et le prix de notre jeton. Lorsqu’on examine les autres études, l’effet du marché reste manifeste même dans des conditions extrêmes. Nous constatons clairement que les agents sont fortement influencés par le sentiment général du marché et agissent en conséquence.

Cet effet pourrait suggérer que la conception du jeton a peu d’impact sur les résultats. Mais nous pensons que la situation est plus nuancée. Bien que l’influence des tendances du marché ne puisse être totalement éliminée, une mauvaise conception tokenisée peut accélérer l’effondrement en période baissière, tandis qu’une conception intelligente peut améliorer la stabilité et la performance du prix du jeton, même dans un marché volatile. Les bénéfices apportés par une bonne conception justifient pleinement cette discipline, offrant aux concepteurs de protocoles un meilleur contrôle sur leur réseau quelles que soient les conditions macroéconomiques.

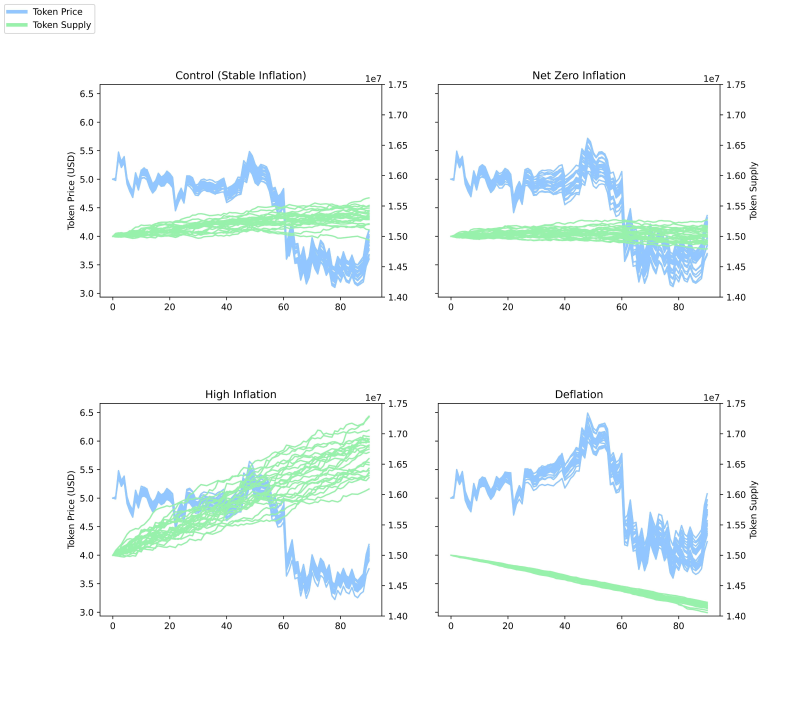

Étude de cas 2 : Plan de distribution du jeton

Un aspect central de la conception d’un jeton est son taux d’inflation. Une conception courante consiste à augmenter progressivement l’émission jusqu’à un plafond, après quoi le jeton devient déflationniste ou stable. D’autres protocoles utilisent des mécanismes d’équilibre algorithmique, brûlant des jetons lorsque le taux de frappe fluctue. Nous distinguons quatre types : forte inflation, inflation stable (notre groupe de contrôle), zéro inflation et déflation.

Les simulations montrent que le groupe de contrôle (+8 % d’inflation environ) présente la meilleure stabilité. Une forte inflation (+37 % environ) réduit légèrement le prix du jeton, sans trop nuire à la stabilité. En revanche, la déflation (-37 % environ) entraîne une légère hausse du prix mais diminue la stabilité.

Ce résultat contredit étonnamment l’intuition classique de la rareté en tokenéconomie. Rendre un jeton déflationniste le rend plus rare, mais nous n’observons qu’une légère hausse de prix et une stabilité réduite. Aucune différence significative n’est notée entre zéro inflation et forte inflation, bien que nous ayons constaté une légère hausse de stabilité avec une forte inflation. Cela pourrait s’expliquer par la durée limitée de la simulation (90 jours), insuffisante pour capter les effets à long terme de l’inflation.

Depuis la fusion d’Ethereum, le jeton est devenu déflationniste, mais son prix n’a pas augmenté durablement, tombant même sous l’effet de chocs externes sévères — en accord avec nos résultats. Certains jetons adoptent des stratégies inflationnistes ou déflationnistes. Globalement, nous déconseillons aux concepteurs de voir dans le taux d’émission un levier de croissance du prix du jeton. Nous les encourageons plutôt à se concentrer sur les incitations associées au jeton : Quel comportement souhaitez-vous encourager ? Quel comportement nuit à votre économie ? Comment le jeton peut-il atténuer ces effets ? Sans répondre à ces questions fondamentales, l’impact réel du taux d’émission sur la performance du jeton restera minime.

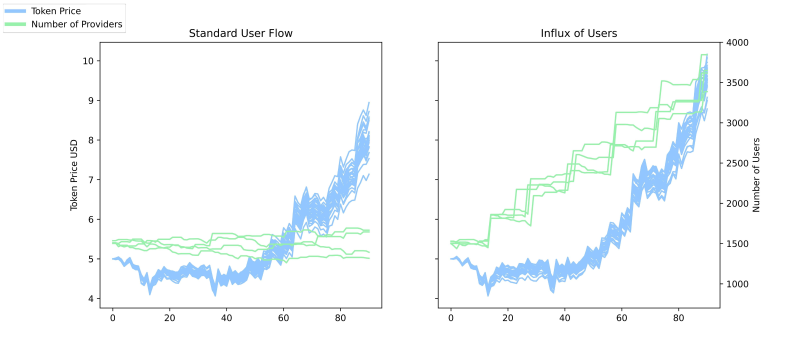

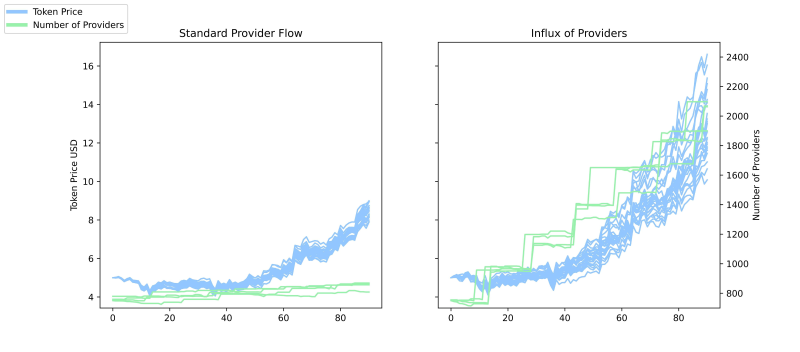

Étude de cas 3 : Impact de l’adoption par les utilisateurs et les prestataires

Dans les marchés bilatéraux, une question persistante est : quelle partie du marché faut-il inciter ? Dans nos économies d’infrastructure simulées, il est utile de savoir si la croissance des utilisateurs ou celle des prestataires bénéficie davantage à l’économie. Nous réalisons deux simulations, en modulant le paramètre « croissance du réseau » pour introduire des vagues successives de prestataires ou d’utilisateurs.

Nous constatons que l’ajout de prestataires entraîne une croissance plus forte du jeton, mais une stabilité légèrement moindre, tandis que l’ajout d’utilisateurs génère une croissance nettement inférieure, mais une stabilité légèrement supérieure.

Ces tendances s’expliquent par la dynamique entre utilisateurs et prestataires : une augmentation du nombre de prestataires attire des nouveaux utilisateurs plus stables, entraînant une hausse du prix du jeton dans la majorité des simulations. Lorsque de nombreux nouveaux utilisateurs sont simulés, le nombre de prestataires entrant dans le système est environ 23 % inférieur à ce qu’il serait proportionnellement.

Il est évident que, dans tout protocole, un équilibre doit être trouvé entre la croissance des utilisateurs et celle des prestataires. Selon le modèle économique, l’une ou l’autre priorité peut être justifiée. Nos résultats indiquent que, dans les économies d’infrastructure, l’impact de l’ajout de prestataires est supérieur à celui des utilisateurs.

Les concepteurs de tokenéconomie doivent donc soigneusement réfléchir à la manière d’inciter utilisateurs et prestataires. Par exemple, les récompenses aux prestataires doivent attirer suffisamment d’acteurs sans provoquer un excès de ressources inutilisées conduisant à des pertes pour les prestataires.

Par exemple, un problème courant dans le modèle Filecoin en 2020 était le manque de liquidité et de trafic utilisateur pour soutenir les besoins financiers des fournisseurs de stockage. En privilégiant excessivement l’afflux de prestataires, le réseau a été sous-utilisé, ce qui a affecté la performance du prix du jeton. De même, la croissance des utilisateurs doit être soigneusement incitée pour correspondre à la capacité du réseau, évitant une demande excessive dépassant la capacité des prestataires.

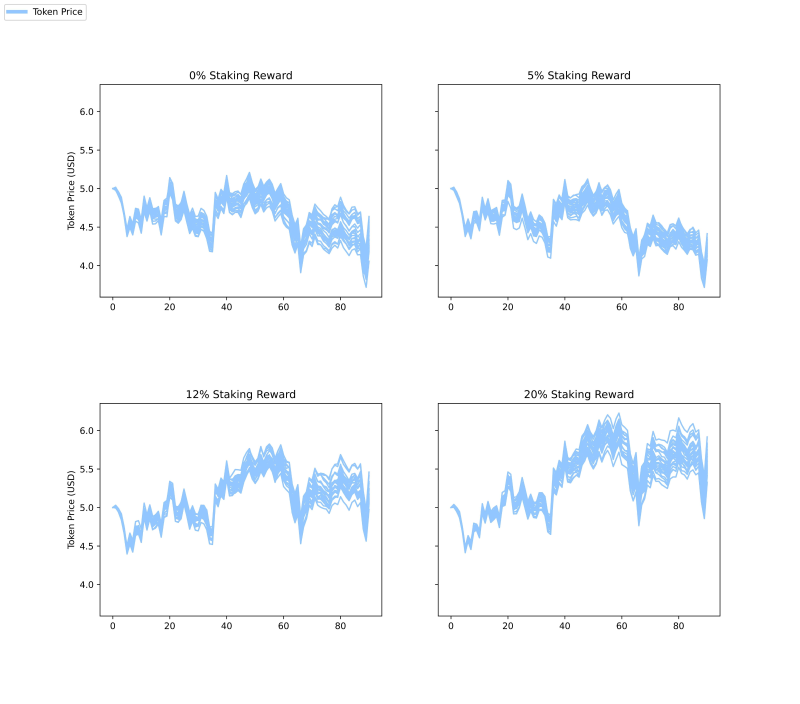

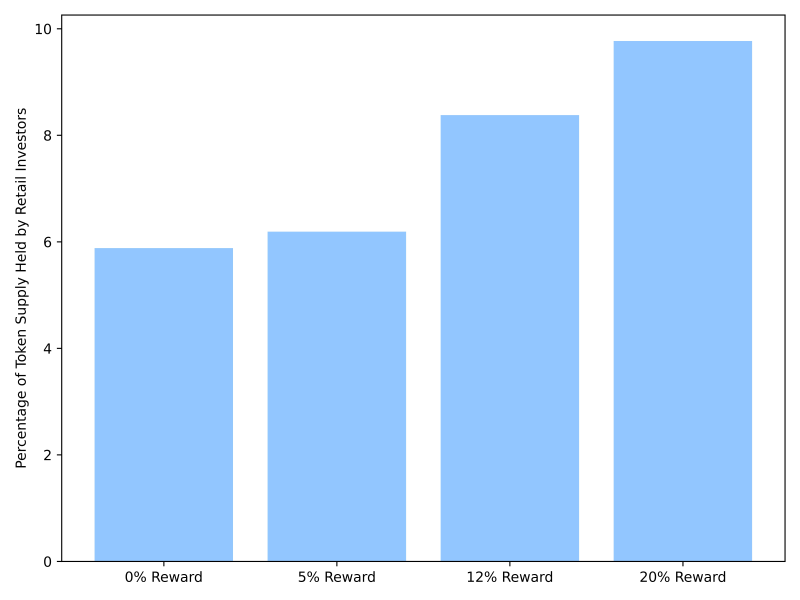

Étude de cas 4 : Taux de staking différents

Le staking permet aux détenteurs de jetons de bloquer leurs actifs pendant une période afin de recevoir des récompenses supplémentaires. Dans notre modèle, les détenteurs peuvent choisir de staker à chaque pas de temps. Leur décision dépend de leur rendement attendu, du coût d’opportunité du blocage, ainsi que d’autres facteurs comme la tendance du marché et leurs comportements passés. Pour étudier l’impact de différents niveaux d’incitation au staking, nous faisons varier le rendement entre 0 %, 5 %, 12 % et 20 %.

Comme prévu, aucun agent ne choisit de staker dans le modèle sans récompense. Nous constatons qu’un rendement de 5 % n’affecte ni le prix ni la stabilité du jeton. Une augmentation à 12 % ou 20 % fait grimper le prix, mais avec une instabilité accrue à 20 %.

À mesure que le rendement du staking augmente, la croissance du réseau s’accélère et la richesse circulant dans l’économie augmente, entraînant naturellement une hausse du prix du jeton. Toutefois, nous observons aussi une augmentation du nombre d’agents particuliers spéculateurs, ce qui conduit à une moindre stabilité à un taux de 20 %.

Ces résultats suggèrent l’existence d’un « point d’équilibre » concernant le taux de récompense en staking, où les concepteurs doivent peser l’afflux de capitaux contre l’augmentation des spéculateurs. Dans notre économie simulée, 12 % se rapproche le plus de ce point d’équilibre, offrant une croissance notable du prix avec une perte minime de stabilité. En utilisant la simulation comme outil de conseil, nous pourrions explorer davantage de niveaux de staking ou simuler différents plans de récompense pour une analyse plus fine.

Bien que 12 % favorise la croissance du réseau avec peu de perte de stabilité, cela ne signifie pas que tous les protocoles devraient adopter ce taux. Par exemple, un protocole en phase initiale pourrait vouloir limiter le nombre d’investisseurs particuliers afin de se concentrer sur ses utilisateurs et prestataires principaux, en maintenant un staking faible ou inactif. Nous recommandons aux protocoles de surveiller la proportion d’activités spéculatives dans leur économie et d’ajuster le staking pour inciter la composition souhaitée de détenteurs de jetons.

Plus largement, nous encourageons les protocoles à offrir aux stakers des utilités autres que le rendement financier (APY), comme un poids accru dans la gouvernance, une contribution à la sécurité du réseau ou d’autres récompenses immatérielles. Un staking motivé uniquement par des gains financiers, surtout pour les jeunes protocoles, risque de fausser les fondamentaux et d’attirer une liquidité spéculative qui disparaîtra dès que les récompenses diminueront.

Conclusion et perspectives

La dynamique des tokenéconomies est extrêmement complexe. Grâce aux modèles ABM, nous nous rapprochons de la compréhension de cette complexité, en analysant les interactions entre individus et la manière dont le jeton influence leurs comportements.

Nous suivons le dicton bien connu : « Tous les modèles sont faux, mais certains sont utiles ». La première étape cruciale dans la création d’un modèle prédictif est de bien comprendre ses limites et hypothèses. Certaines faiblesses de ce modèle initial peuvent inclure la durée de 90 jours des simulations ou la calibration sur seulement trois jetons. À mesure que nous développerons nos capacités d’expérimentation, nous affinerons ces hypothèses, et nous ajouterons de nouveaux types d’agents, de comportements et de conceptions de protocoles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News