Guide de vulgarisation pour les débutants : qu'est-ce que l'économie des jetons ?

TechFlow SélectionTechFlow Sélection

Guide de vulgarisation pour les débutants : qu'est-ce que l'économie des jetons ?

Il est essentiel d'évaluer attentivement l'économie token du projet avant de décider d'y participer.

Pourquoi devrions-nous étudier la tokenomics ?

Pour divers projets Web3, un modèle économique bien conçu autour du jeton est la clé du succès. Il est donc essentiel de concevoir méticuleusement ce modèle dès le développement du projet afin d'assurer sa viabilité à long terme.

Pour les utilisateurs ordinaires, évaluer attentivement la tokenomics d'un projet avant d'y participer constitue une étape cruciale. Seule une compréhension approfondie du projet permet d'augmenter ses chances de réussite en matière d'investissement.

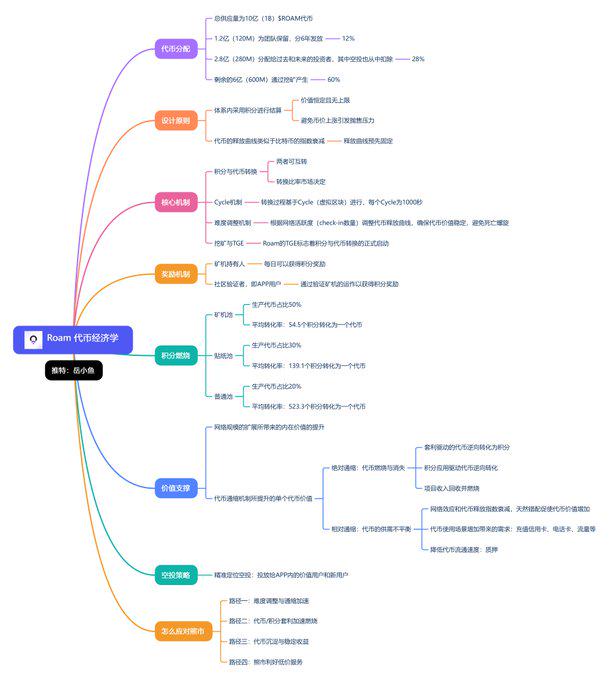

Récemment, Roam, leader du secteur DePin, a publié sa structure de tokenomics. Profitons-en pour analyser concrètement comment évaluer la qualité d’un modèle de jeton. @weRoamxyz

(La carte mentale ci-dessous résume la tokenomics de Roam)

Concernant l’analyse d’un modèle économique de jeton, quatre dimensions principales peuvent être examinées : l'offre du jeton (côté offre), l'utilité du jeton (côté demande), la distribution du jeton (répartition des détenteurs) et la gouvernance du jeton (écosystème à long terme).

1. Offre du jeton

L'évaluation de l'offre repose sur quatre indicateurs clés :

(1) L'offre maximale : le plafond prédéfini par le code du nombre total de jetons ;

(2) L'offre en circulation : le nombre de jetons actuellement disponibles sur le marché ; (les jetons en circulation dépendent principalement de deux facteurs : le calendrier de déblocage des équipes développeuses et des investisseurs, ainsi que les incitations au sein de l'écosystème)

(3) La capitalisation boursière actuelle : prix actuel × offre en circulation

(4) La capitalisation entièrement diluée : prix actuel × offre maximale (si le prix d’un nouveau projet est très élevé, voire dépasse celui du Bitcoin – référence sectorielle – en capitalisation entièrement diluée, cela signifie que ce niveau de prix sera difficile à maintenir)

Un autre aspect important influençant l'offre est le mécanisme de brûlage de jetons : une réduction continue de l'offre entraîne une politique déflationniste ; à l'inverse, une augmentation constante de l'offre correspond à une inflation.

Examinons maintenant le cas de Roam :

L'offre totale s'élève à 1 milliard (1B) de jetons $ROAM ;

120 millions (120M) sont réservés à l'équipe et distribués sur 6 ans, ce qui indique une volonté de construire durablement le projet ;

280 millions (280M) sont alloués aux investisseurs passés et futurs, dont les airdrops sont prélevés, représentant ainsi la quantité initiale réellement en circulation ;

Les 600 millions restants (600M) seront générés par minage, permettant une participation continue au fil du temps, évitant ainsi une dynamique de type « pump and dump » après le lancement.

De plus, l’équipe prévoit ultérieurement de racheter des jetons grâce aux revenus générés par les activités.

Ainsi, dans l’ensemble, Roam adopte un modèle déflationniste, ce qui constitue un soutien solide en termes de valeur.

2. Utilité du jeton

L’utilité représente la valeur intrinsèque du jeton : possède-t-il des cas d’usage concrets ? Est-il capable d’attirer davantage d’utilisateurs ? Il s’agit ici du côté demande du jeton.

L’utilité peut être divisée en trois catégories :

(1) Utilitaire : frais de gaz (exemple typique, l’Ether utilisé pour payer la consommation de puissance de calcul), paiements dans le monde réel (exemple typique, le Bitcoin pouvant servir à des transactions concrètes)

(2) Accumulation de valeur : mise en jeu (staking) (jetons de type titres permettant de percevoir une partie des revenus du produit), gouvernance (jetons de gouvernance donnant droit de vote sur les modifications du protocole)

(3) Meme et narration : le terme « meme » désigne ici des idées ou cultures largement diffusées sur internet par effet viral. Dogecoin en est l’exemple emblématique : sans utilité technique particulière, il est devenu populaire simplement grâce à un mème humoristique.

En ce qui concerne Roam, l’utilité du jeton se concentre principalement sur les services au sein de son écosystème : paiement des frais réseau, échange de données gratuites de roaming ou accès à d'autres fonctionnalités.

Cette utilité concrète confère au jeton un bon fondement de valeur, loin d’un simple « jeton creux » sans usage.

3. Distribution du jeton

Il existe deux méthodes principales de lancement et de distribution :

(1) Lancement équitable (fair launch) : aucun participant n’obtient de jetons avant le grand public. Aucune distribution préalable n’est effectuée. Le Bitcoin en est l’exemple typique ;

(2) Pré-minage suivi d’un lancement : une part des jetons est créée et attribuée à un groupe spécifique (équipe fondatrice ou institutions d’investissement) avant la mise à disposition du public. L’Ethereum a fait usage de ce modèle.

Dans le cas de Roam, il est clair qu’il ne s’agit pas d’un lancement équitable, mais d’une attribution anticipée, conforme à la logique commerciale des jetons financés par capital-risque (VC), puisque les investisseurs doivent aussi pouvoir réaliser des profits.

Nous devons également prêter attention à la nature des détenteurs : les comportements des grandes institutions et des investisseurs particuliers diffèrent souvent.

Connaître le type d’entités détenant les jetons permet d’inférer leurs stratégies potentielles de trading, qui influenceront directement la valeur du jeton.

Par ailleurs, il convient d’examiner l’équilibre de la distribution : lorsque la majeure partie des jetons est détenue par quelques grands acteurs, le risque augmente.

Si les détenteurs majoritaires sont des investisseurs patients et l’équipe fondatrice, leurs intérêts sont mieux alignés, favorisant ainsi le succès à long terme.

La norme dans l’industrie Web3 consiste à allouer au moins 50 % des jetons à la communauté, ce qui permet de diluer efficacement la part de propriété conservée par l’équipe et les investisseurs.

Il faut aussi connaître le calendrier de verrouillage et de déblocage des jetons : vérifier si une grande quantité pourrait entrer en circulation, exerçant alors une pression baissière sur la valeur du jeton.

4. Gouvernance du jeton

Comment inciter les participants afin d’assurer un développement durable ? Telle est la question centrale de la tokenomics.

De nombreux projets Web3 incluent un mécanisme de staking dans leur modèle économique.

Le staking peut renforcer la valeur du jeton de deux manières :

Premièrement, l’incitation au staking implique de verrouiller les jetons pour générer un revenu passif. La valeur minimale du jeton devient alors un multiple de la valeur future des récompenses ;

Deuxièmement, en retirant temporairement les jetons de la circulation, le staking réduit l’offre disponible sur le marché, ce qui peut contribuer indirectement à faire monter le prix.

Dans le cas de Roam, un service de staking est également proposé afin de réduire la pression vendeuse après le lancement et diminuer l’offre réellement disponible. C’est désormais une fonctionnalité standard.

En conclusion :

Le modèle économique de Roam apparaît globalement très raisonnable, respectant clairement une logique d’horizon long et durable.

Seule une maîtrise de l’offre, combinée à une hausse de la demande et soutenue par un système de gouvernance, permet de maintenir durablement la valeur d’un jeton.

On constate qu’un bon modèle de tokenomics doit intégrer trois éléments essentiels :

(1) Un mécanisme de staking bien pensé : il lie les intérêts des utilisateurs à la valeur du projet et régule l’offre du jeton. Le modèle VE (vote-escrow) de Curve s’est notamment révélé supérieur ;

(2) Des cas d’usage multiples : c’est le défi principal de tout projet. L’élargissement des applications doit s’appuyer sur la croissance organique de l’activité ;

(3) Des revenus opérationnels en croissance régulière : même si les incitations par jetons attirent de nouveaux utilisateurs, un modèle de Ponzi finit toujours par s’effondrer. L’enjeu crucial est donc la capacité de l’activité elle-même à créer de la valeur ;

Le modèle économique est certes fondamental, mais il dépend entièrement de la valeur sous-jacente de l’activité. À défaut, le jeton n’est qu’un « air coin », totalement dépourvu de fondamentaux.

Actuellement, les modèles de tokenomics évoluent rapidement et subissent des transformations fréquentes. Restez attentifs aux nouveaux modèles qui pourraient émerger sur le marché.

Néanmoins, malgré cette évolution rapide, l’analyse reste centrée sur quatre axes incontournables : offre, demande, distribution et gouvernance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News