4 Pillars Research Report : À l’exemple de Berachain, Initia et Injective, une analyse approfondie de la conception de l’économie token des L1 de nouvelle génération

TechFlow SélectionTechFlow Sélection

4 Pillars Research Report : À l’exemple de Berachain, Initia et Injective, une analyse approfondie de la conception de l’économie token des L1 de nouvelle génération

Cet article analysera, à travers les exemples de Berachain, Initia et Injective, trois aspects clés permettant de surmonter les limites actuelles des économies token et de promouvoir des conceptions durables.

Auteur : Eren

Traduction : TechFlow

Points clés

-

Actuellement, de nombreux projets L1 sur le marché s'efforcent d'accomplir des missions spécifiques — hautes performances EVM, environnement d'exécution Rollup optimisé ou encore tokenisation de propriété intellectuelle — en proposant de nouvelles solutions L1. Parmi eux, lesquels parviendront à une croissance durable et deviendront les blockchains L1 de la prochaine génération ? Cet article explore l'économie token, un facteur tout aussi crucial que les capacités techniques et la communauté dans les projets Layer 1.

-

Lors de la conception de l’économie token d’un L1, trois aspects doivent être pris en compte : 1) la conception du mécanisme, 2) l’alignement avec l’architecture, et 3) la capture de valeur. Selon ces principes, les participants à l’écosystème doivent promouvoir collectivement la croissance du réseau tout en privilégiant leurs intérêts individuels. Le modèle économique doit correspondre à l'architecture technique unique du L1 et garantir que le token acquiert de la valeur lorsque l'activité du réseau augmente.

-

Les économies token L1 répondant à ces critères incluent Berachain (PoL), Initia (VIP) et Injective (enchères de brûlage). Ces projets ajustent activement leur économie token au niveau du réseau, en régulant l'offre et la demande de tokens, en rééquilibrant les intérêts entre les participants ou en concevant de nouveaux modèles économiques adaptés à leur architecture technique, proposant ainsi des modèles économiques token originaux.

1. Introduction : La transformation de l’économie token des Layer 1

Récemment, plusieurs projets très médiatisés et fortement financés, tels que Berachain, Monad, Story Protocol, Initia et Movement, partagent une caractéristique commune : ce sont tous des blockchains Layer 1 (L1) sur le point d'être lancées. Plutôt que de construire un Layer 2 (L2) sur Ethereum ou de développer un simple protocole, ces projets ont choisi de concevoir leur propre solution L1. Cette stratégie leur permet de créer un écosystème unique grâce à des fonctionnalités spécifiques et à un modèle économique personnalisé. Chaque projet arrive sur le marché avec une mission bien définie — haute performance EVM, environnement d’exécution Rollup optimisé ou tokenisation de propriété intellectuelle — en proposant et en poussant de nouvelles solutions L1.

La question est : parmi ces projets, lesquels connaîtront une croissance durable et deviendront les blockchains L1 de la prochaine génération ? Dans cette évaluation, un facteur critique tout aussi important que les compétences techniques et l'engagement communautaire est la solidité de leur économie token.

Source : Fondements des systèmes crypto-économiques

On peut comparer une blockchain L1 à un pays. Le réseau L1 représente le pays, les protocoles de l'écosystème constituent l'économie locale, tandis que les utilisateurs ou la communauté sont les entités participantes. Dans ce cadre, le token joue à la fois le rôle d'incitation économique et de monnaie de réserve, reliant organiquement diverses unités économiques.

Dans ce contexte, quel rôle l’économie token joue-t-elle dans le « pays » qu’est une blockchain L1 ? L’économie token agit comme un système économique qui incite les participants à s’engager activement afin d’assurer le bon fonctionnement du réseau. En même temps, elle maintient la stabilité de sa valeur en régulant l’offre et la demande du token.

Ainsi, la conception de l’économie token ressemble à celle d’un système économique national. Lorsqu’un État conçoit son système économique, il prend en compte des facteurs tels que les conditions géographiques, la structure industrielle, le régime politique et la culture. De même, l’économie token d’une blockchain L1 doit refléter son architecture technique, son écosystème de Dapp, son mode de gouvernance et les caractéristiques de sa communauté.

Cependant, de nombreuses blockchains L1 nées pendant la fièvre des ICO de 2017 à 2019 n’ont pas pris en compte leurs caractéristiques uniques et ont adopté une économie token uniforme. Cela a conduit à l’apparition de certaines « blockchains zombies valorisées à un milliard de dollars », dont la valorisation était élevée mais qui n’ont accompli aucune réalisation notable.

Au contraire, les tendances récentes en matière d’économie token montrent une approche plus fine. Celles-ci incluent la régulation directe de l’offre et de la demande au niveau du réseau, l’introduction d’économies token adaptées à l’architecture technique, ainsi qu’une attribution plus claire des rôles afin d’harmoniser les intérêts des validateurs, des protocoles et des utilisateurs. Cet article examinera cette évolution à travers les cas de Berachain, Initia et Injective, en se concentrant sur trois aspects clés visant à résoudre les limites existantes et à favoriser une conception durable.

2. Les lacunes du flywheel token et les trois piliers pour y remédier

2.1 Aperçu fondamental des tokens et de l’économie token

2.1.1 Rôle du token Layer 1

« Pourquoi avons-nous besoin d’un token ? » Bien que le token soit un outil efficace pour les projets blockchain, la réponse à cette question n’est pas toujours évidente. Toutefois, pour les réseaux L1, le besoin de token est plus clair, car ils sont utilisés au cœur du réseau pour récompenser les validateurs et payer les frais du réseau. Le token natif L1 remplit principalement trois fonctions :

-

Monnaie de réserve : Les utilisateurs doivent payer les frais du réseau en token natif lorsqu’ils utilisent l’espace bloc. Pour les blockchains intégrant un L2, lorsque celui-ci utilise la chaîne principale comme couche de disponibilité des données (DA), le token natif est également utilisé pour payer les coûts de stockage.

-

Outil d’incitation : Après avoir validé légitimement les transactions, les validateurs reçoivent une récompense sous forme de token natif. De plus, pour des caractéristiques uniques telles que la liquidité unifiée, des récompenses en token natif encouragent la fourniture de liquidité.

-

Unité de valeur : Le token natif émis par le L1 représente directement ou indirectement la valeur créée par le réseau. Les acteurs du marché échangent des tokens comme $ETH en fonction de leur évaluation de la performance commerciale et de la position du marché d’Ethereum.

2.1.2 Rôle de l’économie token Layer 1

Bien que le token ait un rôle spécifique, la fonction de l’économie token consiste à contrôler le flux du token. Ce concept est souvent compris de manière étroite comme l’ajustement de l’offre via un mécanisme de destruction ou l’utilisation d’une méthode particulière de distribution du token (comme un offre maximale, une répartition proportionnelle, un calendrier de déblocage, etc.). Cependant, dans notre discussion, l’économie token englobe non seulement ces mécanismes, mais aussi le système d’incitations coordonnant les intérêts des participants, les utilités pratiques du token et le modèle de distribution des revenus — formant ainsi un système économique complet basé sur le token.

Dans ce contexte, le rôle central de l’économie token est de mettre en place un système incitant les participants à adopter les comportements attendus, assurant ainsi le bon fonctionnement du réseau L1. Plus précisément, elle encourage, par la conception de la structure de récompense, les comportements bénéfiques au réseau, tels que l’amélioration de la sécurité ou la fourniture de liquidité. Pour que ce système de récompense soit efficace, les récompenses doivent avoir une valeur suffisante afin d’attirer les contributeurs. Par conséquent, l’économie token doit aussi inclure des mécanismes régulant l’offre et la demande du token pour maintenir la valeur des récompenses.

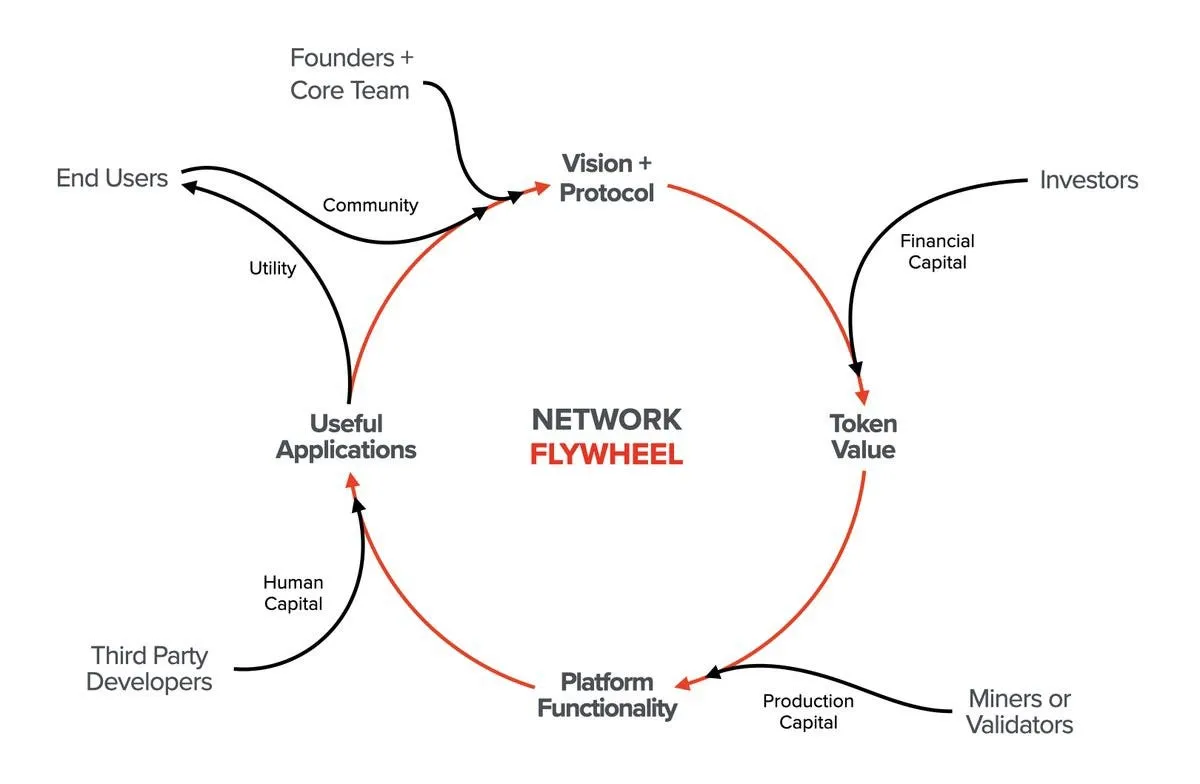

2.2 Une structure de croissance circulaire façonnée par l’économie token : le flywheel token comme objectif final

Source : X(@alive_eth)

Une économie token bien conçue peut générer un effet d’entraînement, faisant circuler la valeur au sein du réseau et favorisant sa croissance naturelle. Ce modèle suppose que l’interaction entre les validateurs (responsables de la sécurité), les développeurs (créateurs d’applications) et les utilisateurs (formant la communauté) construit une structure de croissance circulaire. Grâce aux « effets de réseau », cette interaction réalise des économies d’échelle, accélérant l’expansion du réseau. Suivons le processus de mise en œuvre de cet effet d’entraînement à partir de la base :

-

Après que l’équipe fondatrice présente une nouvelle vision au marché, le capital initial permet de terminer la construction de l’infrastructure du réseau L1, générant ainsi de la valeur pour le token sur le marché privé ou public.

-

Avec la hausse de la valeur du token, les validateurs soutiennent le côté offre du réseau en échange de récompenses token. Par exemple, les validateurs reçoivent des récompenses de bloc pour la validation des transactions, assurant ainsi la sécurité et la fonctionnalité du réseau.

-

Une fois que le réseau L1 atteint une stabilité fonctionnelle et sécurisée, les développeurs rejoignent pour créer des applications à forte valeur ajoutée.

-

Ces applications apportent une valeur concrète aux utilisateurs finaux, stimulant ainsi la demande du token. Au cours de ce processus, la communauté formée autour des utilisateurs devient progressivement un soutien actif du réseau L1.

-

Avec l’augmentation de l’activité du réseau et de la taille de la communauté, la demande du token croît. Celui-ci sert non seulement de monnaie de réserve pour payer les frais, mais aussi d’unité représentative de la valeur du réseau. La demande du marché pour le token augmente donc également.

-

À mesure que la demande du token augmente, les validateurs ont davantage de motivation pour soutenir la sécurité et la fonctionnalité du réseau. Cela améliore la sécurité et l’environnement de développement, encourageant davantage les développeurs à créer des applications utiles, offrant plus de valeur aux utilisateurs. Ce processus renforce à son tour la demande du token, renforçant le mécanisme d’incitation, améliorant la sécurité et les fonctionnalités du réseau, propulsant le développement des applications, rendant la communauté plus active, et finalement créant un effet d’entraînement.

Une fois l’effet d’entraînement lancé, le réseau L1 peut croître de manière autonome. À ce stade, le développement du réseau ne dépend plus entièrement de l’équipe fondatrice, mais s’accélère grâce aux incitations token. Cet effet d’entraînement exploite pleinement le potentiel de l’économie token, considéré comme l’objectif ultime recherché par toute économie token.

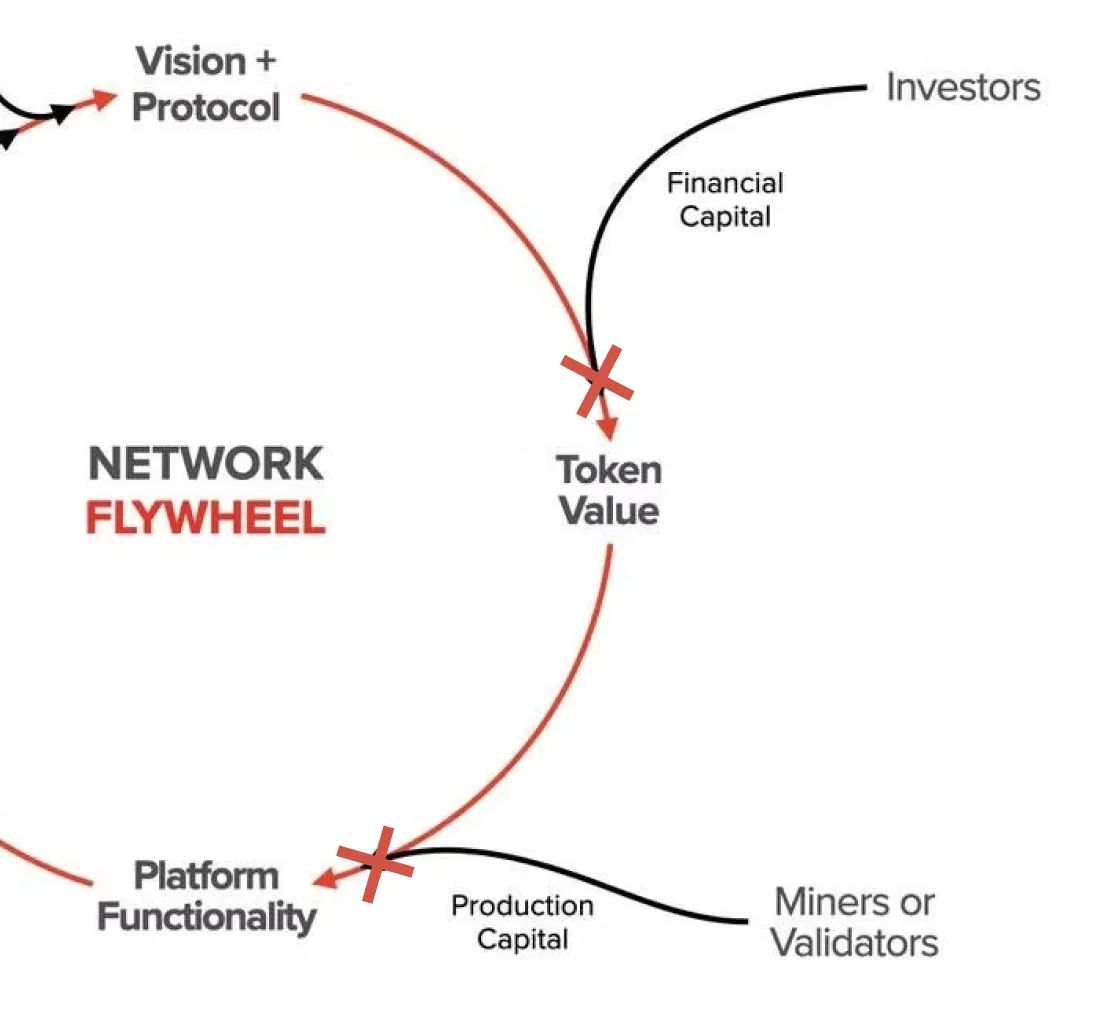

2.3 Trois défis remettant en cause le flywheel token : non, le flywheel token n’est qu’un label conceptuel

Source : X(@alive_eth)

Le modèle flywheel repose sur certaines hypothèses pour construire une structure de croissance circulaire. Il suppose qu’à mesure que l’activité du réseau augmente, la demande du token croît simultanément, posant ainsi les bases d’un renforcement des incitations pour les contributeurs de l’écosystème. Il suppose également que des incitations plus fortes pousseront les validateurs à contribuer au réseau de diverses manières, créant un environnement favorable au développement d’applications utiles. Nous devons remettre en question ces hypothèses apparemment évidentes. De nombreux réseaux L1 actuels rencontrent des difficultés à construire une économie token durable, faute d’éléments clés dans trois domaines :

2.3.1 Les incitations de tous les participants sont-elles vraiment alignées ?

Le réseau L1 comprend divers types de participants ayant des intérêts différents au sein de l’écosystème. Si la structure coordonnant ces intérêts complexes échoue, l’effet d’entraînement cesse. En particulier, nous devons nous demander si, lorsque la demande du token augmente et que les intérêts des participants sont renforcés, les validateurs contribuent réellement au réseau comme décrit par le modèle flywheel.

Les intérêts des validateurs sont liés à la croissance de l’écosystème. Leurs récompenses de bloc sont versées en token natif L1, donc une augmentation de la demande et de la valeur du token leur profite. De plus, à mesure que l’écosystème attire davantage d’utilisateurs et que le volume de transactions augmente, la congestion du réseau pourrait s’accentuer, renforçant ainsi les incitations des validateurs. La plupart des réseaux L1, comme le réseau PoS d’Ethereum, utilisent un mécanisme de frais gas : en cas de congestion, les validateurs perçoivent des frais plus élevés. Toutefois, l’absence de mécanisme direct au niveau du réseau exigeant une contribution des validateurs à l’écosystème rend leurs relations avec les protocoles ou les utilisateurs relativement lâches. Comme il n’y a pas de lien direct entre l’augmentation des incitations des validateurs et l’activité de l’écosystème, la motivation à contribuer diminue. Inversement, lorsque les stakers individuels ne perçoivent pas de récompenses significatives, les utilisateurs ou protocoles manquent de méthodes ou d’incitations claires pour renforcer la sécurité économique. Le faible taux de participation à la gouvernance observé dans tous les écosystèmes L1 indique que les utilisateurs individuels n’ont pas de motivation claire à participer activement au consensus du réseau. Autrement dit, les intérêts des validateurs ne sont pas directement liés à ceux des autres participants de l’écosystème.

2.3.2 L’augmentation de l’activité du réseau entraîne-t-elle nécessairement une hausse de la demande du token ?

Il est difficile d’affirmer que l’essor des applications et l’arrivée d’utilisateurs conduisent automatiquement à une hausse de la demande du token. En l’absence d’une structure intrinsèque ou solide reliant l’activité du réseau à la demande du token natif, ces deux éléments peuvent diverger. Comme discuté plus loin, Ethereum connaît actuellement une augmentation de l’activité L2, mais les moteurs de la demande pour $ETH restent faibles. Comme Ethereum, chaque réseau blockchain possède une architecture technique unique ; l’économie token doit donc refléter fidèlement ces caractéristiques architecturales.

2.3.3 Comment le token capte-t-il la valeur ?

Bien que cette question soit similaire à la précédente, on peut l’aborder sous un autre angle : comment le token capte-t-il la valeur ? Supposons que le modèle flywheel fonctionne idéalement, la demande du token augmentant avec l’activité du réseau. Cela entraîne-t-il nécessairement une hausse de la valeur du token ? Clairement, une hausse de la demande du token n’équivaut pas directement à une hausse de sa valeur. En mettant de côté la spéculation (souvent dissociée de la croissance fondamentale de l’écosystème), un calcul simple montre que la demande du token doit excéder l’offre nouvellement émise pour que la valeur augmente. Un mécanisme doit donc exister pour augmenter la demande ou réduire l’offre du token lorsque le réseau est actif. Or, ce mécanisme est parfois négligé ou inefficace, empêchant ainsi la boucle de rétroaction « activation du réseau → hausse de la demande → hausse de la valeur du token ».

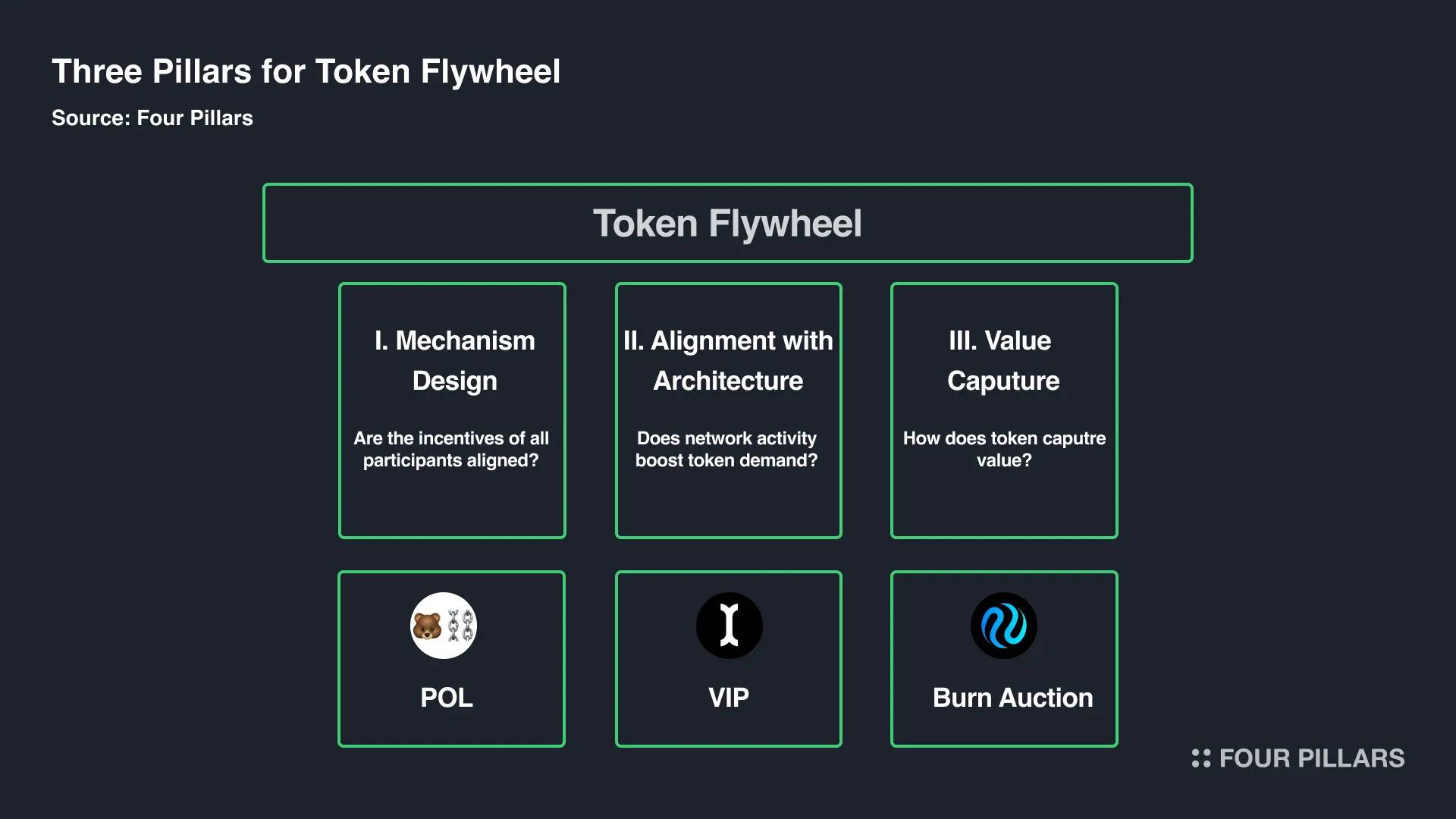

2.4 Les trois piliers pour corriger le flywheel token

Pour résumer jusqu’ici, le token L1 sert de monnaie de réserve au réseau, d’outil d’incitation pour les contributions, et d’unité représentative de la valeur créée par le réseau. Le L1 peut construire une économie token, un système économique coordonnant les intérêts des participants via le token et les incitations, assurant ainsi le bon fonctionnement du réseau. Une économie token bien conçue a le potentiel de créer une croissance auto-entretenue en faisant circuler la valeur via les incitations token.

Toutefois, notre flywheel token idéal diverge souvent des phénomènes observés dans les réseaux L1 réels. Cela s’explique par l’inefficacité des mécanismes de rétroaction positive lors de l’orientation des comportements ou de la connexion de la valeur. Plus précisément, les questions suivantes ne sont pas suffisamment prises en compte : les incitations de tous les participants sont-elles véritablement alignées ? L’activité du réseau entraîne-t-elle une hausse de la demande du token ? La valeur est-elle bien captée par le token ?

Ces limites conduisent souvent les réseaux L1 actuels à perdre en durabilité de leur économie token. Par conséquent, en explorant les orientations futures de l’économie token L1, nous devons analyser plus finement ces limitations passées. Pour cela, nous pouvons transformer nos doutes sur le flywheel en points clés de conception de l’économie token L1 : I. Conception du mécanisme, II. Alignement avec l’architecture, III. Capture de valeur. Dans la section suivante, nous examinerons par des études de cas les limites de l’économie token existante et leurs causes, clarifiant ainsi ces points essentiels.

I. Les incitations de tous les participants sont-elles vraiment alignées ? → Conception du mécanisme

II. L’augmentation de l’activité du réseau entraîne-t-elle une hausse de la demande du token ? → Alignement avec l’architecture

III. Comment le token capte-t-il la valeur ? → Capture de valeur

3. Leçons tirées des réseaux L1 de la génération du millénaire

En raison de la complexité de l’économie token, analyser des cas isolément selon un seul facteur peut mener à une compréhension partielle. Toutefois, identifier les limites rencontrées par les cas existants et en tirer des enseignements constitue une méthode efficace pour explorer une économie token durable. Nous pouvons concrétiser les trois piliers soutenant le flywheel via l’analyse de plusieurs exemples : 1) les défis de conception du mécanisme chez Bitcoin, 2) la divergence entre architecture et économie token chez Ethereum, et 3) les limites structurelles du token Arbitrum à capter efficacement la valeur du réseau.

3.1 Pilier I - Conception du mécanisme : Bitcoin

Depuis l’avènement de la blockchain, Bitcoin figure parmi les inventions les plus innovantes et est devenu un actif majeur sur les marchés financiers traditionnels. Pourtant, un écart notable existe entre sa vocation initiale et son rôle actuel. Alors que Bitcoin évolue progressivement vers un actif, son mécanisme d’incitation initial n’est plus adapté à ses fonctions actuelles, soulevant des inquiétudes quant à une insuffisance future des incitations à la sécurité. Cette réalité redessine désormais la feuille de route de Bitcoin. Analysons en détail le cas de Bitcoin, en nous concentrant sur sa conception du mécanisme, qui peut être résumée par : quelle récompense donner, comment la distribuer, et quels comportements inciter chez les participants.

3.1.1 Économie token de Bitcoin : prérequis de la halving

Le mécanisme de Bitcoin peut se résumer ainsi : en récompensant les nœuds miniers générant des blocs valides sous l’algorithme de consensus PoW (Proof of Work), il lie sécurité du réseau et incitations aux nœuds. Les nœuds participant au réseau doivent rivaliser en puissance de calcul pour produire des hachages, consommant ainsi de la puissance informatique en échange de récompenses de bloc, ajoutant le bloc valide à la chaîne la plus longue. Pour un nœud malveillant, attaquer le réseau nécessite de contrôler plus de 50 % de la puissance de calcul PoW. C’est extrêmement difficile en pratique, et même en cas de succès, l’attaquant perdrait tout intérêt, car l’attaque ferait chuter la valeur du Bitcoin, causant sa propre perte. Grâce à ce mécanisme, Bitcoin atteint la tolérance aux pannes byzantines (BFT), fonctionnant comme un système monétaire décentralisé sans dépendre d’une tierce partie de confiance.

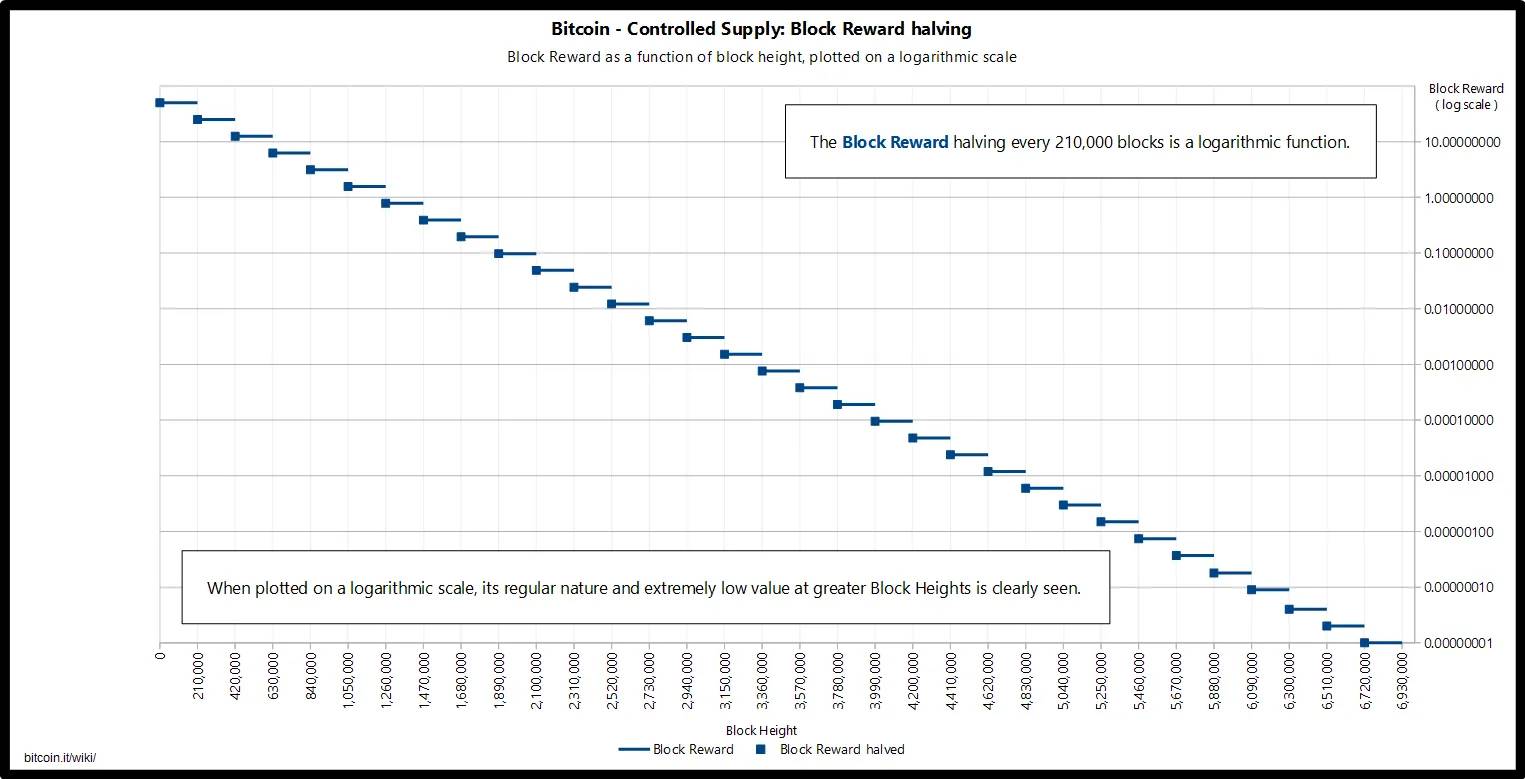

Source : Wiki Bitcoin

Par conséquent, les récompenses de bloc perçues par les nœuds miniers sont cruciales pour maintenir la décentralisation et la sécurité de Bitcoin, car elles incitent les nœuds à agir honnêtement et à participer activement au processus PoW. Pourtant, une analyse approfondie du mécanisme de récompense révèle que, pour limiter l’inflation, la récompense de bloc est divisée par deux environ tous les quatre ans, jusqu’à s’arrêter complètement. En conséquence, les mineurs devront de plus en plus compter sur les frais de transaction plutôt que sur les récompenses inflationnistes.

Cette conception de halving repose sur l’hypothèse que Bitcoin deviendra finalement une monnaie de paiement, où les frais de transaction remplaceront totalement les récompenses miniers. Contrairement à son rôle actuel de « réserve de valeur » (SoV), l’objectif initial de Bitcoin était de remplacer les systèmes de paiement électroniques centralisés. Cependant, comme chacun le sait, Bitcoin rencontre des problèmes de scalabilité en tant que monnaie de paiement, tandis que des solutions comme USDC ou USDT sont devenues des alternatives efficaces.

Pour relever ces défis, certains affirment que Bitcoin doit ajuster sa stratégie, et les solutions proposées pour ses incitations minières peuvent se résumer ainsi. Une possibilité serait que, à mesure que l’offre de Bitcoin diminue, sa rareté augmente naturellement, résolvant ainsi le problème. Finalement, si Bitcoin devient véritablement une réserve de valeur, sa valeur pourrait grimper fortement, fournissant assez d’incitation à la génération de blocs même sans récompense minière. Une autre solution consisterait à développer Bitcoin en actif programmable via des projets BTCFi ou Bitcoin L2. Cette approche vise à rendre Bitcoin plus productif.

3.1.2 Importance de la conception du mécanisme illustrée par Bitcoin

Bien que le débat sur la scalabilité de Bitcoin continue, la perspective d’un manque futur d’incitations minières, contraire à la conception initiale de l’économie token, soulève une question cruciale sur sa durabilité. Si les récompenses minières cessent définitivement, personne ne sera motivé à investir en puissance de calcul pour obtenir le droit de générer des blocs, ce qui pourrait empêcher l’enregistrement des transactions Bitcoin sur la blockchain. Le marché commence donc à s’intéresser à la façon de remplacer progressivement les récompenses minières par des frais de transaction croissants, transformant ainsi Bitcoin en actif plus productif.

Cette tâche est devenue un moteur important pour attirer les développeurs et étendre l’écosystème Bitcoin. Le cas de Bitcoin met en lumière l’importance de la conception du mécanisme en économie token, à savoir « comment distribuer les récompenses, combien en donner, et quels comportements inciter ». Ici, la conception du mécanisme désigne la création de situations et d’incitations spécifiques pour que les participants adoptent des actions maximisant leurs gains. Aussi appelée « théorie des jeux inversée », alors que la théorie des jeux prédit comment les individus prennent des décisions stratégiques selon leurs intérêts, la théorie inversée conçoit le meilleur mécanisme pour que les individus, en poursuivant leurs intérêts, atteignent collectivement un objectif donné. Autrement dit, elle garantit que les validateurs responsables de la sécurité, les protocoles et les utilisateurs assurent conjointement le bon fonctionnement et la durabilité du réseau L1 tout en maximisant leurs bénéfices.

3.2 Pilier II - Alignement avec l’architecture : le cas d’Ethereum

L’alignement avec l’architecture signifie la compatibilité entre la structure technique de la blockchain et le modèle économique qui lui est associé. Les réseaux L1 adoptent diverses structures technologiques — algorithmes de consensus, architectures de calcul des transactions, présence de L2. Par exemple, certains réseaux L1 ont des objectifs spécifiques : le réseau Monad vise une haute performance EVM grâce à un traitement parallèle des transactions, tandis que le réseau Story se concentre sur la tokenisation de propriété intellectuelle, nécessitant des architectures techniques uniques. Mais est-ce suffisant d’ajuster uniquement l’architecture ? Avec l’évolution de l’architecture, les types de participants et leurs intérêts changent, donc le modèle économique doit être optimisé en conséquence. De ce point de vue, nous pouvons examiner si l’architecture et l’économie token sont harmonisées. Les récents défis d’Ethereum en matière de durabilité économique offrent un cas d’étude multidimensionnel sur ce sujet.

3.2.1 Économie token d’Ethereum : la dépendance des L2 à Ethereum

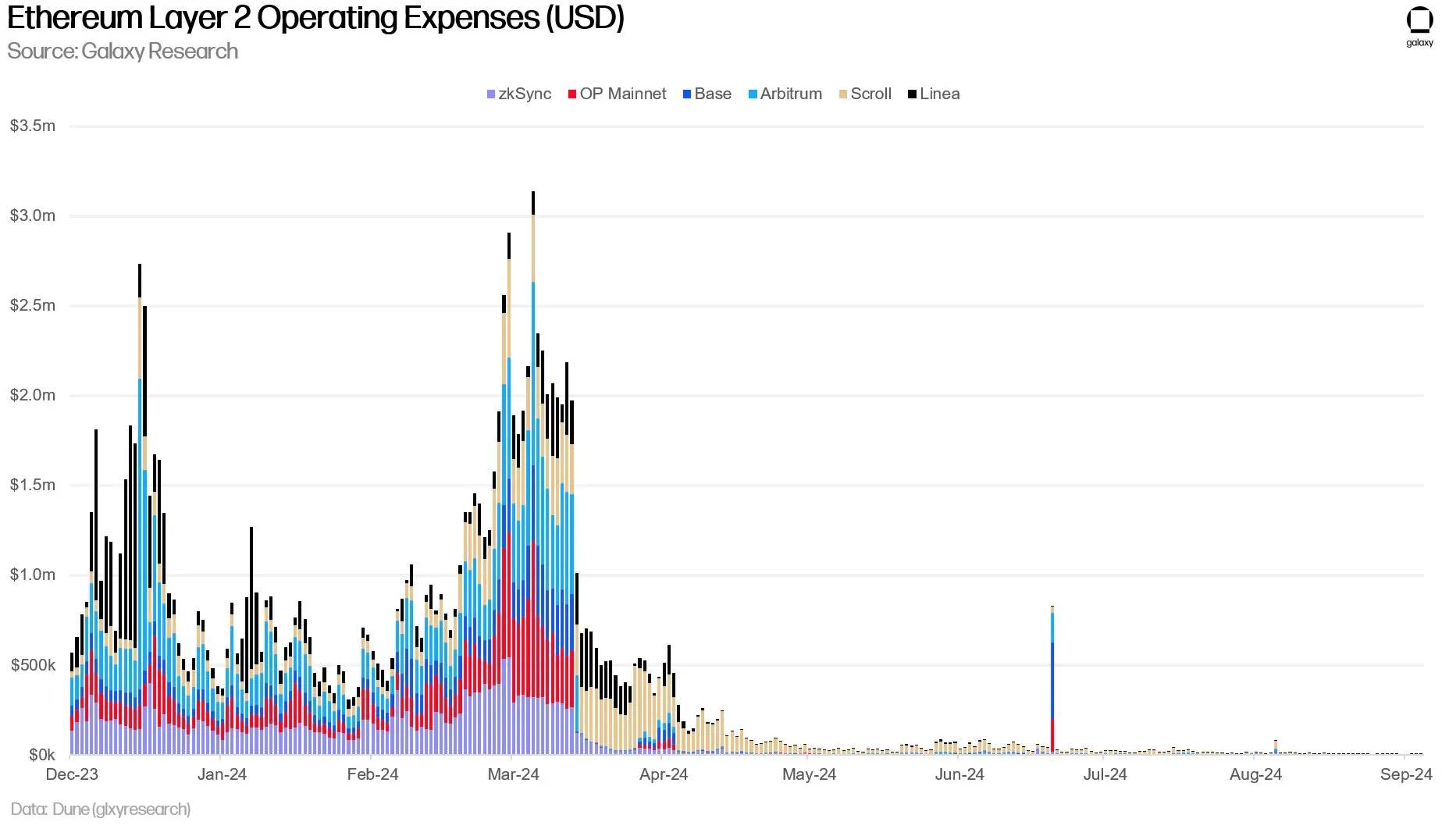

Source : X(@glxyresearch)

Grâce à sa forte liquidité et à une communauté de développeurs active, Ethereum a bâti le plus grand écosystème parmi les réseaux blockchain. Pourtant, récemment, son modèle économique suscite des inquiétudes, principalement parce que la valeur générée par les L2 ne se reflète pas sur la chaîne principale d’Ethereum ni sur $ETH. Le problème vient du fait que, suite à la mise à jour EIP-4844, les L2 paient beaucoup moins de frais DA (disponibilité des données) quand ils envoient leurs données transactionnelles à Ethereum. Cela réduit la demande pour $ETH comme jeton gas. Autrement dit, à mesure que les L2 paient moins de frais à Ethereum, les revenus d’Ethereum diminuent, et un moteur clé de la demande pour $ETH disparaît, d’où l’idée que « les L2 sont économiquement parasites d’Ethereum ».

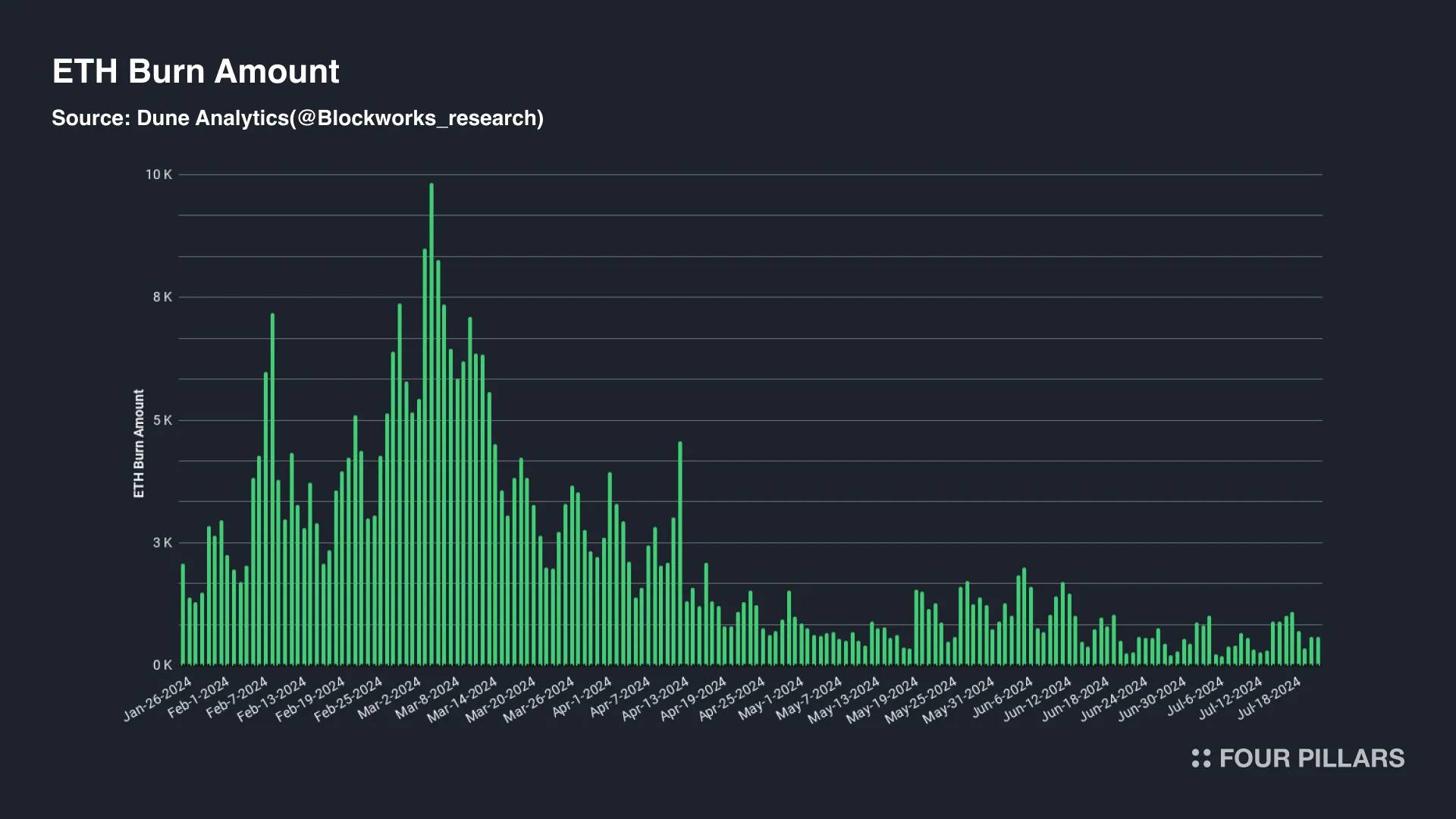

Source : Dune(@blockworks_research)

Pour mieux comprendre, Ethereum divise les frais gas en frais de base (déterminés par la congestion du réseau) et frais prioritaires (fixés librement par l’utilisateur). Les frais prioritaires sont versés aux validateurs, tandis que les frais de base sont brûlés. Ainsi, lorsque les frais de base totaux d’Ethereum dépassent les nouvelles récompenses de bloc, suffisamment de $ETH est brûlé pour maintenir une offre globale déflationnaire. Le nombre de $ETH en circulation diminue constamment, ce qui soutient la demande du token comme actif.

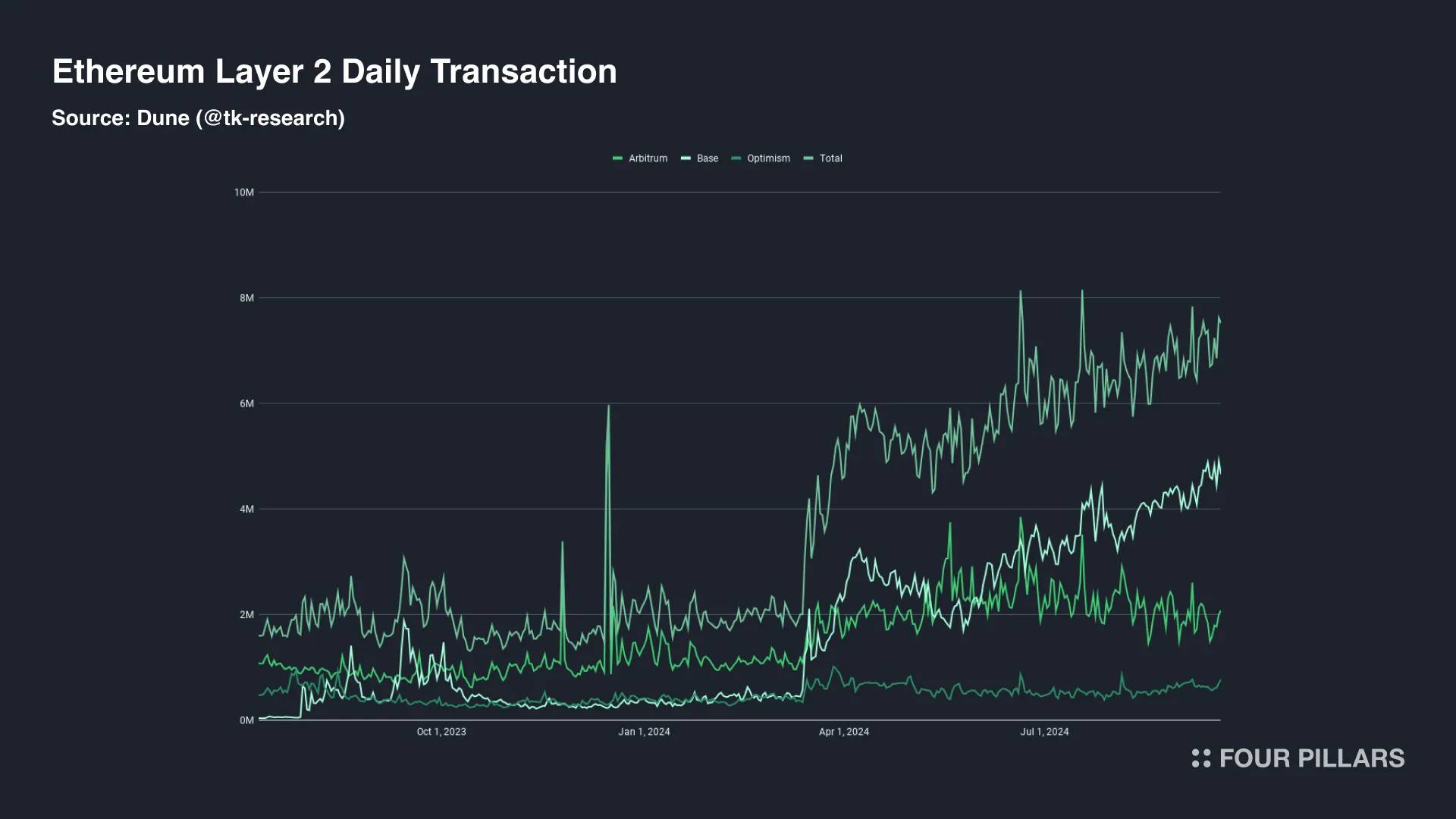

Source : Dune(@tk-research)

Toutefois, l’objectif à long terme d’Ethereum est un développement centré sur les L2, ce qui a conduit à la mise à jour EIP-4844, abaissant les coûts de séquencement et améliorant l’évolutivité des L2. Depuis cette mise à jour, la situation a changé. L’augmentation marquée des transactions et adresses actives sur L2 montre que les utilisateurs finaux peuvent désormais effectuer des transactions via des applications L2 à moindre coût, sans dépendre d’Ethereum. D’un autre côté, structurellement, Ethereum est en « position défavorable » par rapport aux L2. Malgré l’activité des L2, le prix moyen du gas sur Ethereum est tombé à 1 Gwei, plaçant $ETH en phase inflationniste. Cela alimente la critique selon laquelle les L2 sont économiquement parasitaires d’Ethereum.

3.2.2 Importance de l’alignement entre architecture et modèle économique illustrée par Ethereum

Ethereum continue d’améliorer son architecture via les L2 pour compenser les limites de scalabilité de la chaîne principale. Cela pose une question : puisque la scalabilité d’Ethereum s’est fortement améliorée et que l’activité L2 augmente, n’a-t-il pas déjà atteint son objectif ? Ethereum a annoncé une feuille de route centrée sur les rollups, visant à créer un environnement blockchain hautement évolutif tout en maintenant une décentralisation suffisante. Ainsi, depuis EIP-4844, la baisse des coûts d’exploitation des L2 et l’amélioration de la commodité pour les utilisateurs finaux pourraient être cohérentes avec ses objectifs d’amélioration architecturale.

Pourtant, le cas d’Ethereum montre qu’un problème survient lorsque l’architecture technique et le modèle économique sont mal synchronisés, même si c’est une étape transitoire vers une feuille de route L2. Bien que l’architecture L1 ait été améliorée pour atteindre ses objectifs, et que l’expérience utilisateur et l’activité aient augmenté, la valeur produite par cette activité n’est plus reliée au modèle économique. L’évolutivité des L2 ne se traduit pas efficacement en bénéfice économique pour Ethereum. Des propositions comme EIP-7762 suggèrent d’augmenter les frais blob des L2, ce qui pourrait compromettre leur évolutivité, révélant un décalage entre les courbes de croissance de l’architecture et du modèle économique.

Cela montre que l’économie token ne peut être dissociée de l’architecture L1. Si un L1 a un problème clair à résoudre et un objectif à atteindre, son architecture technique doit être conçue comme une méthodologie pour y parvenir. Puis, une économie token compatible avec cette architecture doit être développée. Ce problème est plus fréquent dans les blockchains modulaires susceptibles de créer une fracture économique. Outre Ethereum, l’écosystème Cosmos IBC produit différentes blockchains applicatives basées sur son architecture unique, mais reste un écosystème fragmenté, sans chaîne de valeur intégrant économiquement ces blockchains en un système unifié. Autrement dit, avec l’évolution de l’architecture, si les participants développent des intérêts distincts, un modèle économique optimisé devient nécessaire.

3.3 Pilier III - Capture de valeur : Arbitrum

La capture de valeur désigne le mécanisme par lequel un token capte de la valeur depuis le réseau. Même avec une activité réseau intense, un mécanisme ajustant directement l’offre et la demande du token est nécessaire pour renforcer la demande fondamentale. Le faible lien entre Arbitrum et $ARB, qui empêche le token de capter efficacement la valeur, illustre parfaitement l’importance du mécanisme de capture de valeur.

3.3.1 Économie token d’Arbitrum : le token L2 est un token mème

Arbitrum est actuellement le réseau L2 le plus actif, avec environ 700 protocoles dans son écosystème, traitant près de 5 millions de transactions par semaine. Pourtant, malgré cette forte activité, $ARB est critiqué comme un token mème en raison de son absence d’utilité autre que la gouvernance. Il manque donc un facteur fondamental de demande reconnu par le marché. Bien que diverses variables influencent complexement le prix du token, rendant ses fluctuations difficiles à expliquer simplement, les mécanismes incitant les acteurs du marché à acheter ou détenir longtemps le token jouent un rôle crucial dans son évaluation. En réalité, le prix de $ARB suit une tendance baissière, ayant chuté de 66 % depuis le début de l’année, et selon IntoTheBlock, 95 % des détenteurs de $ARB sont actuellement en perte.

Pour résoudre ce problème, la DAO d’Arbitrum a récemment adopté une proposition visant à introduire le staking pour $ARB. Le cœur de cette proposition est d’utiliser le staking $ARB pour déléguer les droits de gouvernance et renforcer le système de récompenses. D’abord, le staking $ARB permet de percevoir des revenus provenant de multiples sources, comme les frais de séquenceurs, les frais MEV ou les frais de validateurs. De plus, en introduisant un staking liquide, les détenteurs de $ARB peuvent interagir avec d’autres protocoles DeFi via $stARB tout en conservant leur position de staking.

Cette mise à jour de l’économie token devrait avoir plusieurs effets. La trésorerie de la DAO Arbitrum contient déjà 45 millions de dollars en $ETH, mais moins de 10 % des $ARB en circulation sont utilisés pour la gouvernance. Ainsi, en renforçant la motivation à déléguer via le staking $ARB, on espère améliorer la sécurité de la gouvernance. Un autre effet important est d’inciter les détenteurs à conserver longtemps $ARB.

3.3.2 Importance du mécanisme de capture de valeur illustrée par Arbitrum

La capture de valeur consiste à accumuler la valeur du réseau via le token, réalisable en distribuant les revenus générés par le réseau aux contributeurs de l’écosystème ou en ajustant directement ou indirectement l’offre du token. La capture de valeur est cruciale non seulement pour les L2 ou protocoles DeFi, comme le montre le cas d’Arbitrum, mais aussi pour l’économie token L1. Surtout pour un token natif L1 servant d’incitation, le token doit être perçu comme une récompense ayant une valeur adéquate pour motiver les participants à contribuer au réseau.

La capture de valeur par le token passe par un mécanisme liant la demande du réseau à la dynamique d’offre et de demande du token. Par exemple, si les revenus du réseau sont utilisés pour racheter et brûler le token sur le marché, l’offre disponible diminue. Sinon, on peut choisir de distribuer directement les revenus générés au réseau aux stakers. De tels mécanismes de capture de valeur, en créant un facteur de demande fondamentale pour le token ou en ajustant la quantité de token en circulation, peuvent former une boucle vertueuse. Celle-ci favorise l’augmentation de l’activité L1, ce qui augmente la valeur du token, stimule davantage les contributeurs, et amplifie encore l’activité L1.

4. Économie token durable pour la prochaine génération de Layer 1

En étudiant des cas existants d’économie token, nous avons pu identifier trois points clés pour créer un flywheel token. Bien que la disparition complète des récompenses de bloc de Bitcoin reste lointaine et donc non urgente, et qu’Ethereum et Arbitrum discutent activement de solutions à leurs problèmes actuels, laissant place à des améliorations futures, les limites rencontrées par les économies token existantes offrent des leçons précieuses. Lorsque l’écosystème manque d’incitations, que le modèle économique ne correspond pas à l’architecture technique ou que l’activité du réseau ne se traduit pas par une hausse de la valeur du token, la durabilité de l’économie token peut être compromise.

Pourtant, satisfaire à ces critères n’est pas aussi simple qu’il n’y paraît. Berachain, Initia et Injective proposent une solution commune : intervenir directement au niveau du réseau pour ajuster les intérêts des participants ou concevoir une économie token étroitement liée à l’architecture technique. Ou encore, ils tentent d’ajuster l’offre et la demande du token via des mécanismes uniques pour surmonter les limitations précédentes. Cette stratégie d’implication profonde au niveau du réseau pourrait efficacement combler les lacunes du flywheel token dans les économies token existantes. Examinons maintenant comment Berachain résout les problèmes via son mécanisme complexe PoL, comment Initia prévoit de connecter des écosystèmes Rollup fragmentés via son modèle économique VIP, et pourquoi Injective parvient à maintenir un état déflationnaire durable pour son token.

4.1 Conception du mécanisme : la Preuve de Liquidité de Berachain

La conception du mécanisme implique de concevoir un système où les participants L1, en poursuivant leurs intérêts maximaux, contribuent activement au bon fonctionnement et à la durabilité du L1. Berachain se concentre sur ce domaine en proposant la PoL (Preuve de Liquidité) comme algorithme de consensus, résolvant le problème de désalignement des intérêts via une intégration étroite entre les intérêts des participants et le système de récompenses.

4.1.1 Aperçu de Berachain

Berachain est une blockchain L1 compatible EVM construite sur BeaconKit, une adaptation du SDK Cosmos. Comme la structure de la Beacon Chain d’Ethereum, Berachain utilise BeaconKit pour séparer les couches d’exécution et de consensus, adoptant ComtBFT comme couche de consensus et EVM comme couche d’exécution, assurant ainsi une compatibilité élevée avec l’environnement EVM. Fort de ses capacités techniques, Berachain a commencé par le projet NFT Bong Bears et a longtemps construit sa communauté et son environnement de développement. Ainsi, bien qu’encore en phase testnet, plusieurs protocoles sont déjà déployés, montrant un fort engagement communautaire.

4.1.2 Économie token de Berachain

La particularité de Berachain réside dans son mécanisme PoL, qui ajuste les intérêts des participants au niveau du réseau. La PoL est un algorithme de consensus spécialement conçu pour assurer stablement liquidité et sécurité, et renforcer le rôle des validateurs dans l’écosystème. Elle se concentre sur la conception du mécanisme, permettant à chaque participant de promouvoir la croissance du réseau tout en poursuivant ses intérêts personnels via des relations interdépendantes. Voyons comment Berachain unifie les intérêts individuels des utilisateurs, validateurs et protocoles autour d’un objectif commun de croissance.

Source : Documentation Berachain

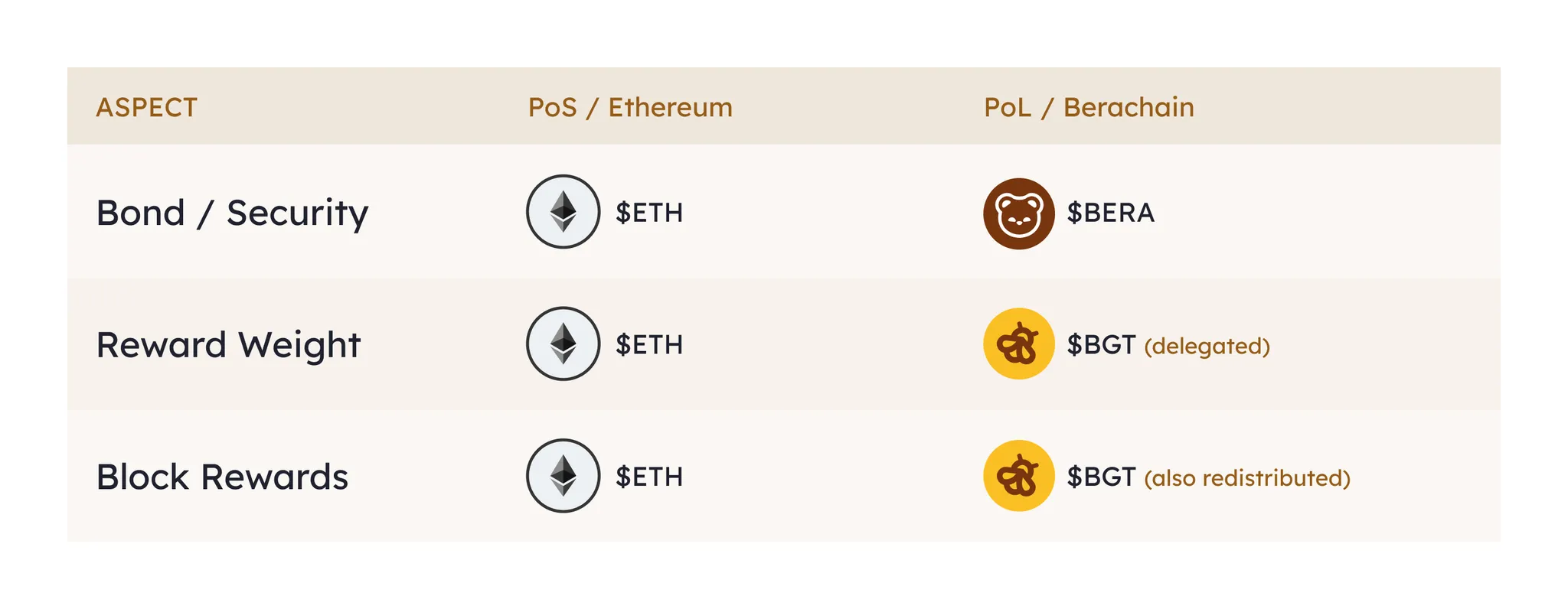

Berachain dispose de trois tokens : $BERA, $BGT et $HONEY, chacun jouant un rôle différent dans le fonctionnement de la PoL. $BERA sert de token gas pour payer les frais réseau, $BGT (token de gouvernance Bera) est à la fois un token de récompense pour la fourniture de liquidité et un token de gouvernance déterminant les ratios de récompense. $HONEY est la monnaie stable native de Berachain, indexée 1:1 sur $USDC. Bien que Berachain adopte un modèle économique à trois tokens, pour simplifier la discussion sur la structure de participation à la PoL, nous nous concentrerons sur $BERA et $BGT. Pour comprendre la conception du mécanisme de Berachain, il faut particulièrement noter la fonction unique de $BGT.

$BGT est un token de récompense obtenu en fournissant de la liquidité à des pools blancs (white-listed reward vaults), sélectionnés par gouvernance. $BGT est fourni sous forme non négociable dans le compte ; bien que le $BGT obtenu comme récompense puisse être échangé 1:1 contre $BERA, l’échange inverse ($BERA → $BGT) est impossible. Ainsi, fournir de la liquidité est la seule façon d’obtenir $BGT.

Le $BGT est attribué à un pool de liquidité. L'utilisateur qui obtient $BGT a deux choix : convertir $BGT en $BERA pour encaisser, ou le déléguer à un validateur pour obtenir des récompenses supplémentaires. Ces récompenses supplémentaires proviennent des incitations que les protocoles versent aux utilisateurs via les validateurs, comme nous le verrons plus tard.

Berachain sépare le token gas et le token de gouvernance en $BERA et $BGT afin d’assurer simultanément liquidité et sécurité dans l’écosystème. Sur les réseaux L1 utilisant un seul token, le stake pour renforcer la sécurité PoS limite la quantité de token disponible comme liquidité. Ainsi, Berachain exige que les utilisateurs fournissent de la liquidité pour obtenir $BGT, utilisé à des fins de sécurité, résolvant ainsi le conflit entre liquidité et sécurité. De plus, en permettant aux validateurs de décider du ratio d’émission de $BGT, il renforce l’alignement des intérêts des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News