En hausse de 30 %, comment la proposition Berachain V2 améliore-t-elle la capture de valeur du $BERA ?

TechFlow SélectionTechFlow Sélection

En hausse de 30 %, comment la proposition Berachain V2 améliore-t-elle la capture de valeur du $BERA ?

Avec une « monnaie principale pilotée par les revenus », la nouvelle proposition de Berachain fait un bon début.

Rédaction : TechFlow

Le marché de la cryptomonnaie se réchauffe progressivement, avec BTC et ETH en tête. Toutefois, les jetons principaux de nombreuses blockchains L1 n'ont pas connu une reprise simultanée, une situation bien éloignée des précédentes batailles entre centaines de chaînes visant à remplacer Ethereum.

Actuellement, la plupart des L1 font face au défi de la « marginalisation du jeton principal » : le déblocage de circulation, la dilution des jetons et un manque de narration rendent difficile pour ces jetons de capter la valeur de la croissance de leur écosystème.

Berachain, une blockchain innovante compatible EVM, s'est taillé une place dans l'écosystème grâce à son mécanisme unique de Proof of Liquidity (PoL). Cependant, son modèle à trois jetons affaiblit la capacité de capture de valeur de son jeton principal BERA, dont la capitalisation boursière s'élève actuellement à seulement 270 millions de dollars.

La situation actuelle de $BERA découle non seulement de problèmes classiques d'économie token (comme la pression liée aux déblocages), mais aussi d'un déficit au niveau de la narration et des applications produits.

Si $BERA n'est qu'un outil de paiement des frais de gaz sur la chaîne, son potentiel narratif reste limité. Pourtant, une proposition récente de version PoL V2, discutée dans la communauté officielle de Berachain, pourrait offrir à $BERA une opportunité de redresser sa fonctionnalité et sa narration :

En réaffectant 33 % des incitations PoL, cette mise à jour vise à transformer $BERA d’un simple jeton de gaz marginalisé en un actif porteur de rendement central.

Depuis la publication de la proposition le 15 juillet, le prix de $BERA a grimpé de 23 % en 24 heures, dépassant 2,5 dollars, ce que le marché interprète comme une bonne nouvelle.

Au-delà de cet effet immédiat, la version PoL V2 peut-elle créer une valeur durable pour $BERA ? Peut-elle, par ses mécanismes d'incitation, restaurer le rôle central du jeton principal et attirer utilisateurs et institutions ?

PoL initial : les difficultés cachées de la valeur $BERA

Pour répondre à ces questions, il faut d’abord comprendre la situation actuelle du jeton $BERA sous le modèle PoL de Berachain.

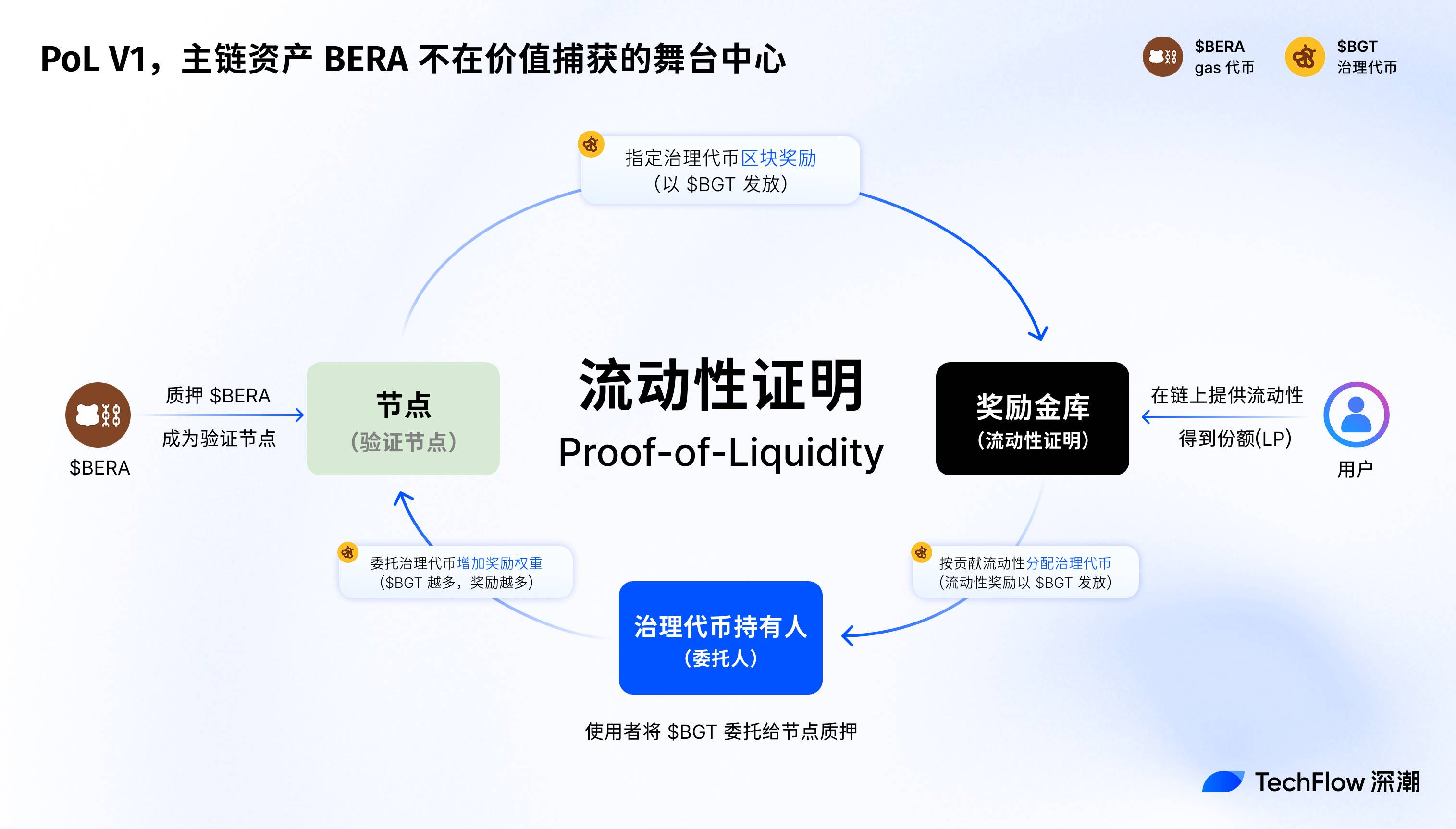

Le mécanisme initial Proof of Liquidity (PoL V1) de Berachain est essentiellement une conception économique de consensus qui stimule la sécurité du réseau et la prospérité de l’écosystème en récompensant les fournisseurs de liquidités (LP) et le développement des dApp.

À la différence du PoS traditionnel, PoL utilise un modèle à trois jetons ($BERA, $BGT, $HONEY) et attribue les récompenses de blocs aux validateurs et participants via des enchères de corruption (bribe auctions).

Dans ce système, $BERA sert de jeton de gaz et d’actif de base du réseau, $BGT assure la gouvernance et les récompenses de mise en gage, tandis que $HONEY, stablecoin natif, soutient la liquidité.

Depuis le lancement du réseau principal le 6 février 2025, PoL a contribué à la croissance du TVL de Berachain, atteignant un pic de 3 milliards de dollars fin mars de cette année.

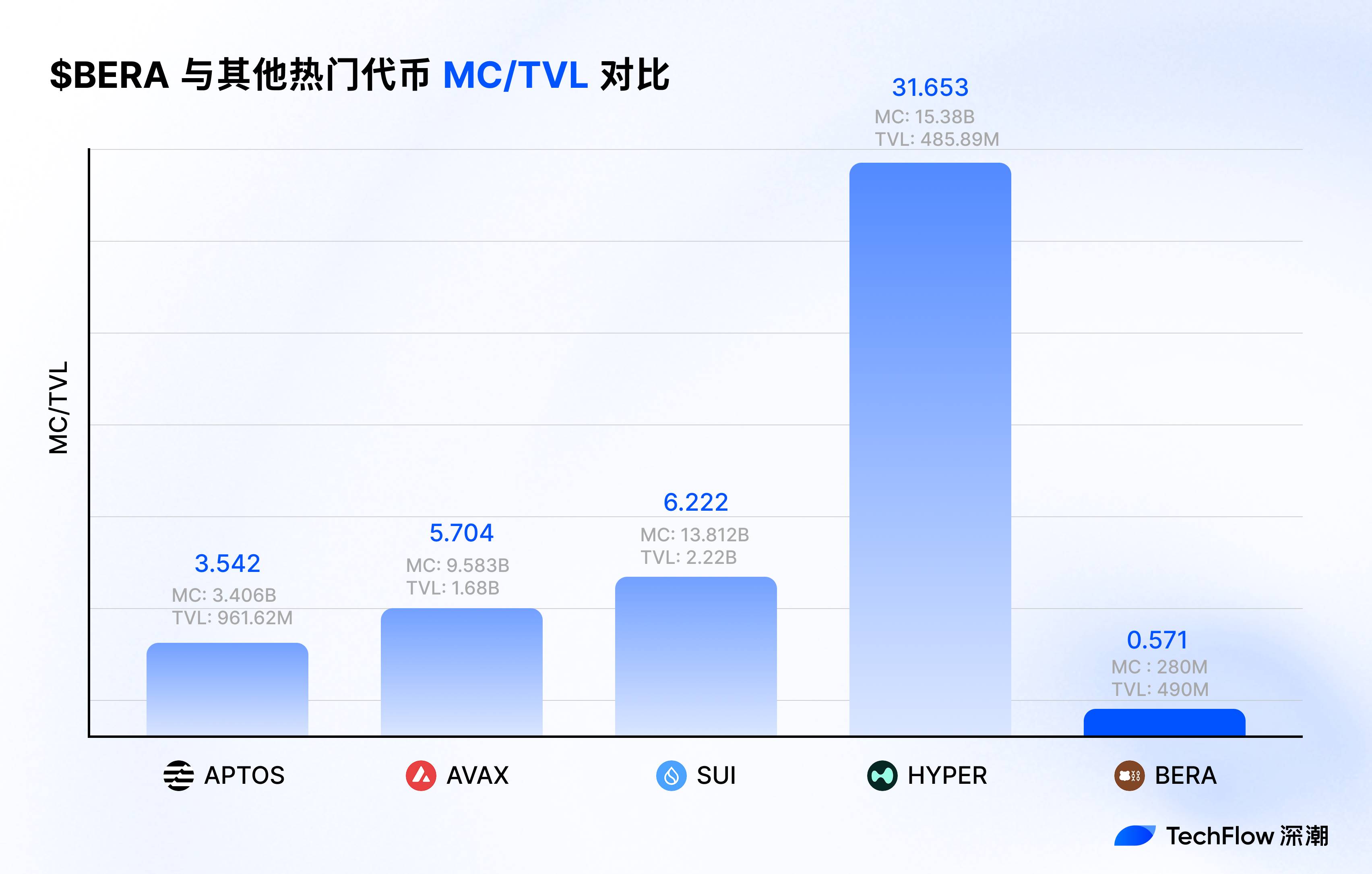

Par contraste, la capitalisation boursière du jeton principal BERA n’était alors que de 900 millions de dollars, soit un ratio MC/TVL inférieur à un tiers. $BERA ne semble donc pas avoir bénéficié pleinement de l’attrait écologique de Berachain.

Où est le problème ?

En revenant sur la conception initiale de PoL, on peut considérer qu’il s’agit d’un arrangement fait au profit global, où la distribution des incitations et les limitations structurelles ont conduit à une dilution de la valeur de BERA.

Initialement, afin de maximiser l’activité écologique, PoL a mis en place des mécanismes ingénieux de corruption et d’émission, favorables au développement global de Berachain. Mais en tant qu’actif principal de la chaîne, $BERA n’a pas eu une opportunité similaire de développement, notamment :

-

Les LP captent l’intégralité des récompenses de mise en gage via le mécanisme de corruption PoL, distribuées en $BGT, tandis que $BERA est uniquement utilisé pour payer les frais de gaz, sans source de rendement autonome.

-

Les incitations de corruption sont prioritairement allouées aux détenteurs de $BGT, ignorant les besoins des détenteurs de $BERA mis en gage, ce qui réduit indirectement la demande pour $BERA.

-

Le mécanisme de trésorerie des récompenses PoL V1 concentre les incitations de liquidité sur les dApp plutôt que sur l’actif principal du réseau $BERA.

En somme, Berachain peut être populaire, son écosystème et ses mèmes peuvent être populaires, mais $BERA ne l’est pas. « Élever le statut du jeton principal » devient désormais une priorité absolue pour renforcer l’influence de la blockchain.

Proposition V2 : faire de $BERA un actif central de l’écosystème

Une fois compris les limites du PoL initial quant à la capture de valeur par BERA, examinons maintenant les changements proposés par PoL V2.

En résumé, PoL V2 met davantage l’accent sur la redistribution des incitations et l’extension fonctionnelle, cherchant à transformer $BERA d’un jeton de gaz marginalisé en actif central de l’écosystème.

Plus précisément, PoL V2 introduit les modifications clés suivantes :

-

Redistribution des incitations :

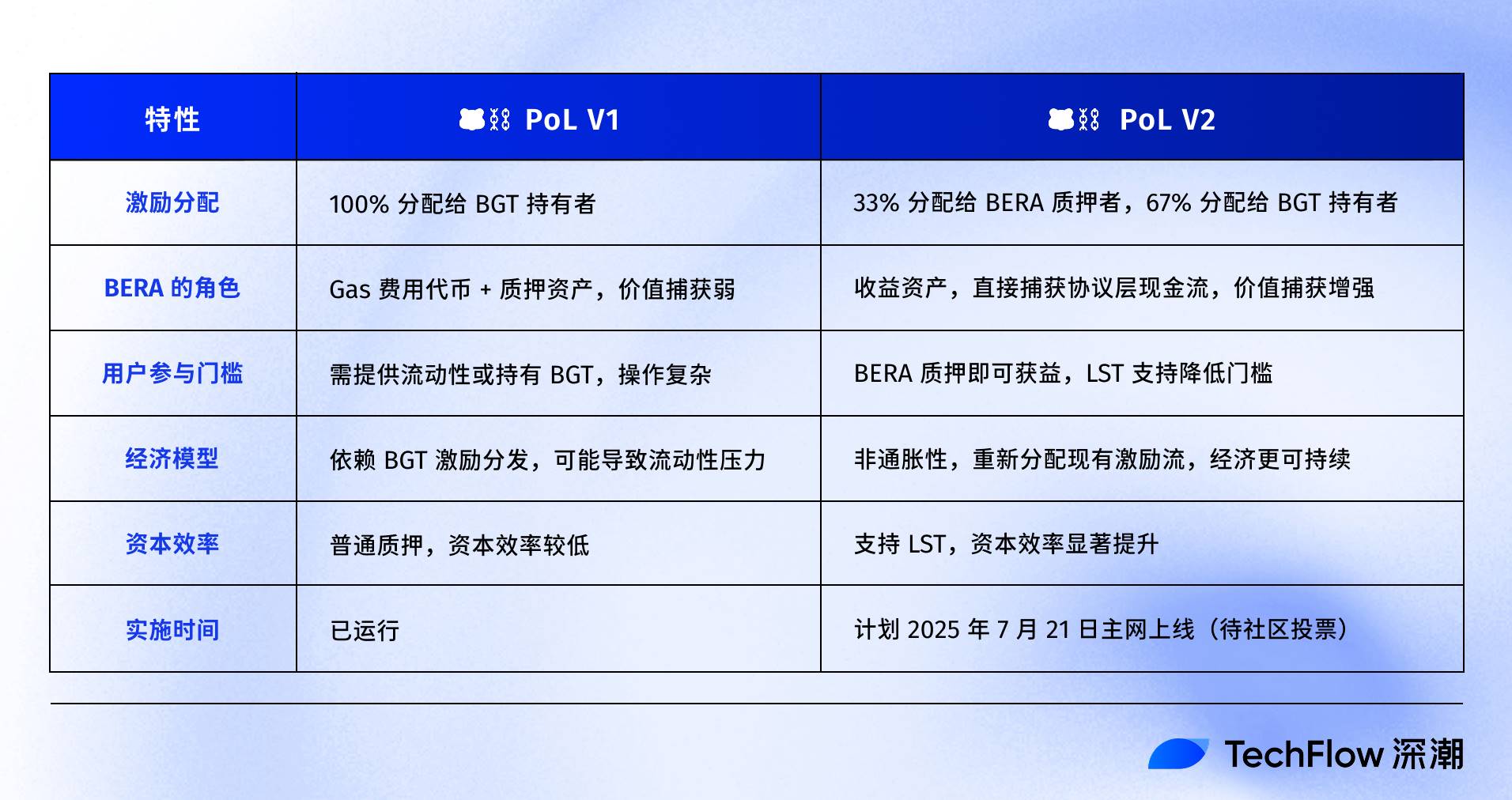

PoL V2 réaffecte 33 % des incitations de corruption destinées aux dApp, auparavant réservées aux détenteurs de BGT (jeton de gouvernance), vers les détenteurs de BERA en gage.

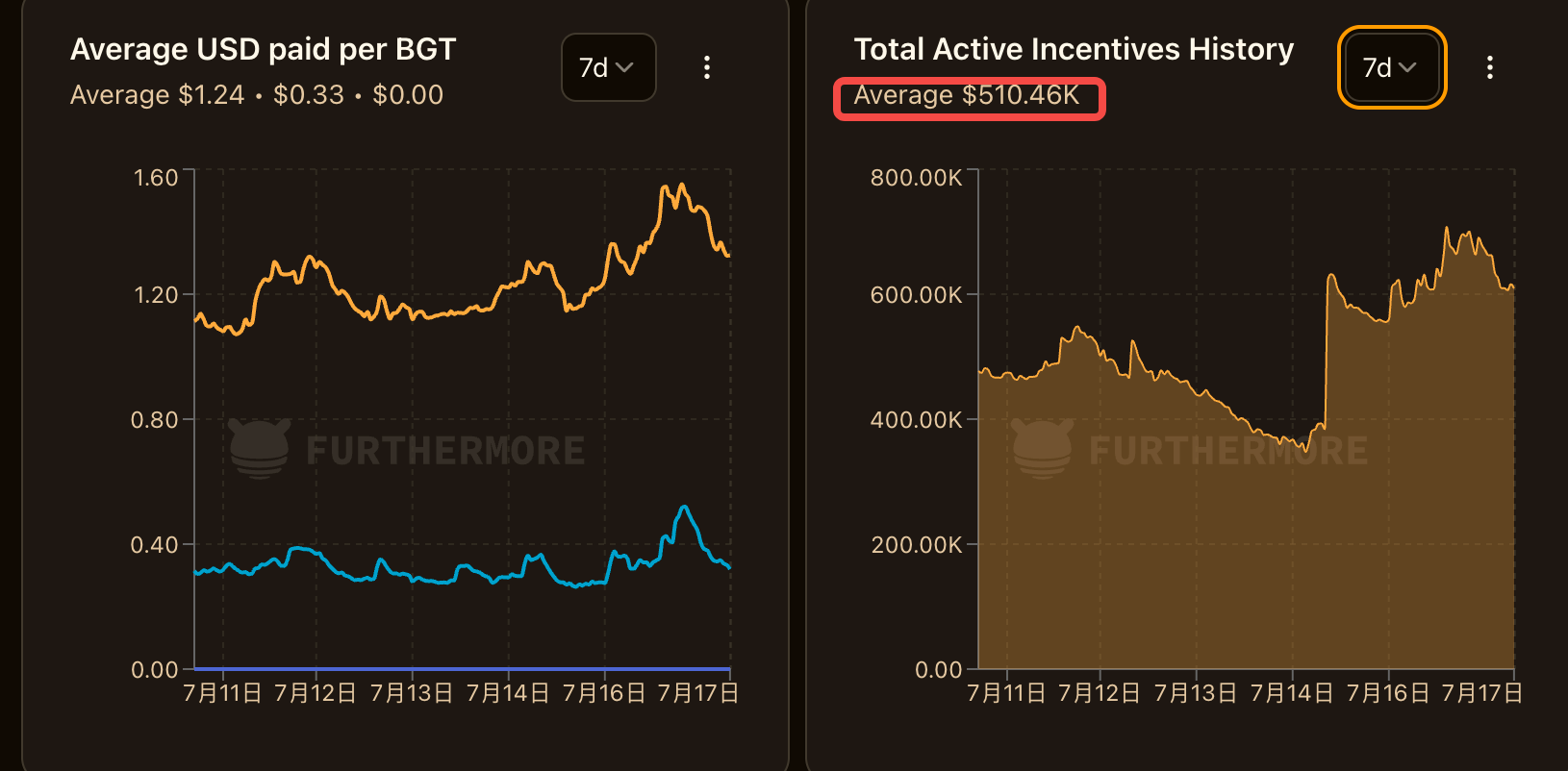

D’après les données de furthermore, Berachain distribue environ 500 000 dollars d’incitations quotidiennes depuis une semaine, signifiant que le tiers (soit 150 000 dollars) sera désormais injecté directement dans le pool de mise en gage BERA, créant ainsi une pression d’achat continue sur $BERA.

Les 67 % restants continuent d’être alloués aux détenteurs de BGT, préservant leur effet de levier sur les incitations de liquidité et garantissant la protection des intérêts des parties prenantes existantes.

Notez que cela revient à offrir un rendement supplémentaire aux détenteurs de BERA, non pas par une simple inflation de BERA, mais par une redistribution structurelle des flux de trésorerie du protocole, évitant ainsi tout risque d’inflation du jeton BERA.

-

Extension des fonctionnalités :

PoL V2 prend en charge les jetons de mise en gage liquides (LST), permettant aux détenteurs de BERA en gage de percevoir les récompenses des validateurs tout en utilisant leurs jetons bloqués pour générer des收益 supplémentaires via les incitations PoL. Cela améliore nettement l’efficacité du capital BERA.

Les détenteurs de BERA en gage peuvent désormais profiter directement des revenus générés par les protocoles de la chaîne (comme BEX), sans stratégie DeFi complexe ni besoin de détenir BGT, abaissant ainsi le seuil d’entrée.

Un tableau comparatif illustre clairement les différences entre les versions V1 et V2 de PoL :

Contrairement à PoL V1, qui semblait conçu exclusivement pour $BGT – la majorité des récompenses y étant dirigées – tandis que $BERA se contentait de payer les frais de gaz, avec une croissance de valeur entièrement tributaire de l’écosystème,

PoL V2 place $BERA au centre de la scène, simplifiant l’accès aux récompenses grâce à une nouvelle allocation et à des outils de staking.

Capture de valeur, encore et toujours

La capture de valeur est un terme courant dans l’industrie crypto, mais pour BERA, où cette valeur est-elle ancrée ?

Lorsque BERA passe d’un simple jeton de gaz à un actif productif central dans l’écosystème, son ancrage de valeur change subtilement. Ce changement réside dans la perception mentale et dans l’écosystème.

L’amélioration clé de PoL V2 consiste à doter BERA de la capacité directe de capter les flux de trésorerie au niveau du protocole, lui conférant une sorte de droit de dividende protocole, redéfinissant ainsi sa logique de prix.

Faisons un calcul théorique.

Si la proposition V2 est adoptée, avec 33 % des incitations de corruption des dApp redistribuées aux détenteurs de BERA en gage, et sachant que les incitations totales s’élèvent à environ 500 000 dollars par jour, cela signifie qu’un tiers (soit 150 000 dollars par jour, ou environ 1,1 million par semaine) devient un revenu direct pour les détenteurs de BERA en gage.

PoL V2 octroie à BERA un flux de revenus similaire à un « dividende protocole », signifiant que détenir BERA revient à partager les revenus réels générés par l’écosystème. Cette position d’actif productif crée une pression d’achat. Bien sûr, le prix de BERA reste affecté par les déblocages de jetons, et le multiple exact dépendra de la croissance du TVL, du taux d’adoption ou du cycle du marché. Néanmoins, si le jeton remplit désormais des fonctions productives au-delà du simple paiement de gaz, son potentiel de croissance apparaît clairement plus important.

À titre de comparaison, en regardant d’autres blockchains, le ratio MC/TVL actuel de BERA semble particulièrement prometteur.

De plus, le positionnement de BERA comme actif productif pourrait susciter de nouvelles visions stratégiques sur le marché.

Externement, des entreprises comme MicroStrategy ont montré un intérêt stratégique pour le Bitcoin. D'autres, comme SharpLink, commencent à accumuler de l’Ethereum, justement parce que l’ETH est un « actif productif ».

Si PoL V2 confère à BERA un flux de revenus stable et une conception non inflationniste, transformant ainsi BERA en actif productif, cela crée un cadre idéal pour les stratégies d’investissement similaires aux actions.

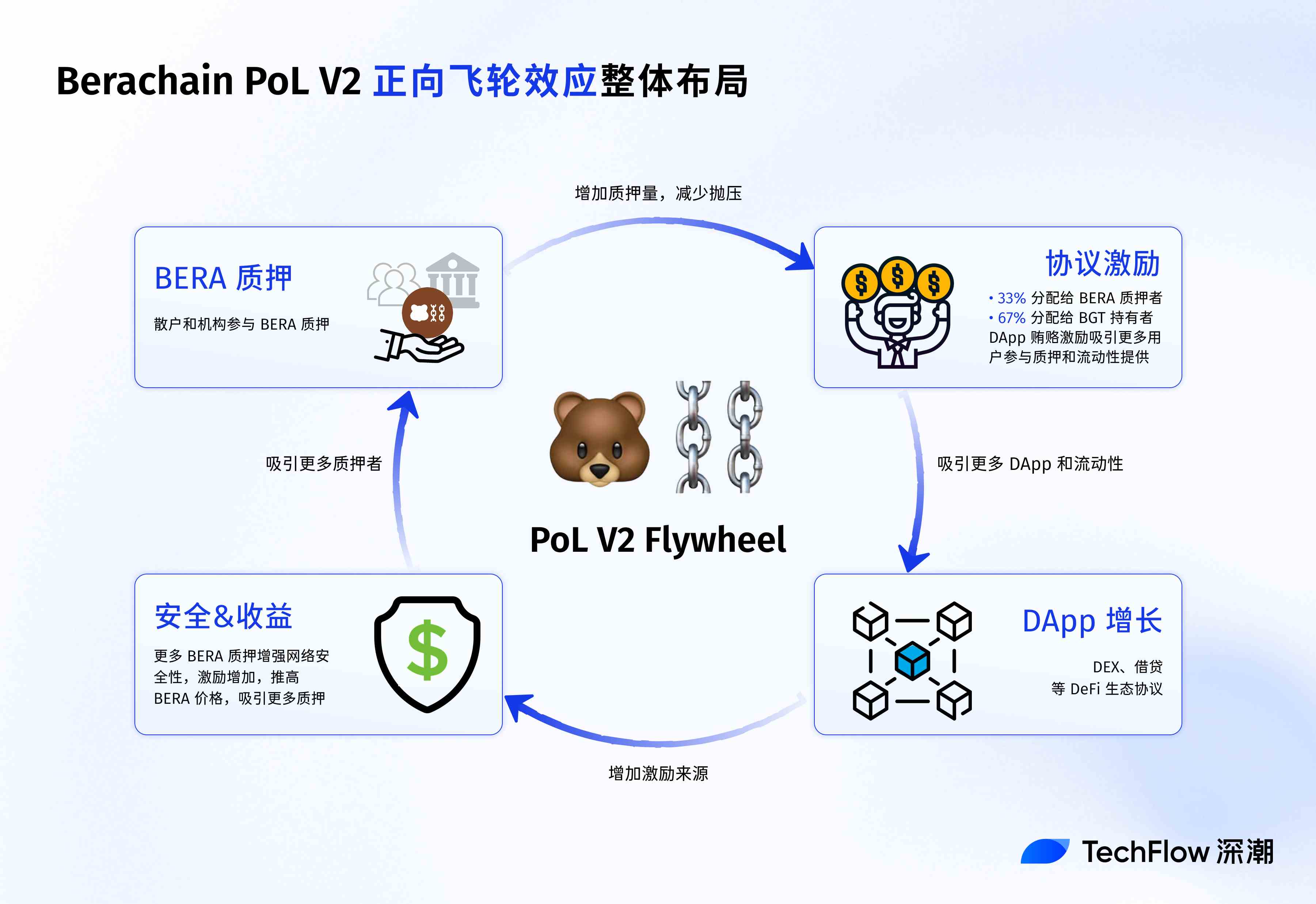

À l’intérieur de l’écosystème Berachain, PoL V2 engendre un cercle vertueux.

D’abord, les rendements des détenteurs de BERA en gage attirent davantage de détenteurs long terme, augmentant la quantité de jetons verrouillés et réduisant la pression de vente.

Ensuite, un prix stable de BERA et une meilleure sécurité du réseau attirent plus de développeurs pour déployer des dApp, ce qui augmente à son tour les sources d’incitations de corruption. En retour, davantage d’incitations alimentent les détenteurs de BERA et BGT, formant une boucle fermée « mise en gage - incitations - croissance des dApp ».

Par exemple, le volume de transactions de BEX (le DEX principal de Berachain) pourrait croître grâce à l’optimisation des incitations, poussant ainsi l’utilisation de HONEY (stablecoin natif) et renforçant la fidélité à l’écosystème.

Contrairement aux autres Layer 1 qui dépendent de l’émission de jetons pour inciter les utilisateurs, le modèle de Berachain s’apparente davantage à un « dividende protocole », assurant une stabilité à long terme à l’écosystème.

Enfin, au niveau utilisateur, l’impact de la capture de valeur par PoL V2 varie selon les groupes.

Pour les petits investisseurs, le staking de BERA offre un rendement à faible risque similaire à une « épargne cryptographique », attirant davantage de détenteurs long terme. Pour les joueurs DeFi, l’introduction des LST améliore l’efficacité du capital et la flexibilité stratégique, par exemple en fournissant de la liquidité sur BEX avec des LST tout en cumulant les incitations PoL.

Pour les institutions, les caractéristiques productives et non inflationnistes de BERA en font un actif stratégique potentiel, comparable à un stablecoin ou une obligation à haut rendement.

La proposition PoL V2 a été publiée sur le forum public de Berachain le 15 juillet 2025 et se trouve actuellement en phase de consultation communautaire, avec une date limite fixée au 20 juillet 2025.

Si elle obtient une majorité de votes favorables, elle sera déployée sur le réseau principal dès le 21 juillet 2025, permettant alors de mesurer concrètement l’évolution de la capture de valeur par BERA.

Cependant, il convient de rappeler qu’aucun projet blockchain ne peut résoudre seul tous ses défis par une seule proposition. À ce stade du marché crypto, les spéculations purement conceptuelles ont échoué ; seuls les projets ayant des applications réelles, des revenus tangibles et de solides fondamentaux peuvent sortir vainqueurs dans la phase finale de la compétition.

En complément du mécanisme PoL V2, lorsque l’écosystème deviendra plus actif, les rendements autour de BERA augmenteront. En effet, une plus grande concurrence entre protocoles pour acquérir des BGT entraînera des montants de corruption plus élevés, ce qui améliorera encore les rendements du staking BERA.

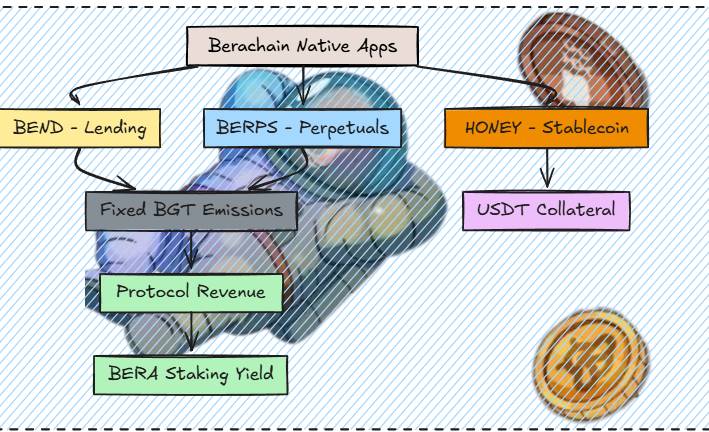

Nous verrons prochainement plusieurs nouveaux protocoles DeFi natifs Bera arriver progressivement : le protocole de prêt natif Bend lancera dans quatre semaines ; le DEX de contrats Berp a confirmé sa sortie, toujours en développement ; HONEY étendra son panier de collatéraux à d’autres stablecoins, opérationnel dans trois semaines, renforçant ainsi son rôle de stablecoin.

(Crédit image : @0xRavenium)

Par ailleurs, la nouvelle page Berahub est en cours de déploiement, avec une interface modernisée, une nouvelle page de combinaisons d’actifs et une fonctionnalité « Vault » en un clic. Elle facilite l’exploration de l’écosystème Berachain et l’accès aux opportunités de gains PoL, sans se limiter à la fourniture de liquidités.

Peut-être que les projets réalisent enfin que pour que l’écosystème ait de la valeur, la blockchain doit d’abord se rendre précieuse.

Avec une approche de « revenus pilotant le jeton principal », la nouvelle proposition de Berachain marque un bon départ.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News