Rumeur selon laquelle le géant des paiements Stripe s'apprête à entrer sur le marché de la couche 1 : quelles nouvelles applications sont à surveiller ?

TechFlow SélectionTechFlow Sélection

Rumeur selon laquelle le géant des paiements Stripe s'apprête à entrer sur le marché de la couche 1 : quelles nouvelles applications sont à surveiller ?

Stripe a toujours joué le rôle de passerelle de paiement ou d'établissement d'acquisition, mais l'introduction de Stripe L1 pourrait lui permettre d'assumer également les fonctions de réseau de cartes et de banque émettrice.

Auteur : 100y.eth

Traduction : TechFlow

Points clés :

-

La communauté crypto évoque des rumeurs selon lesquelles Stripe pourrait lancer son propre réseau blockchain de niveau 1 (L1). Combiné à ses récentes acquisitions de Bridge et Privy, le lancement d’une blockchain propre semble être un choix logique.

-

Stripe, l’un des principaux fournisseurs de services de paiement (PSP), assure techniquement la connexion entre marchands, acquéreurs, réseaux bancaires et émetteurs de cartes pour garantir des transactions fluides et sécurisées.

-

Si Stripe lançait effectivement un L1, dans un scénario de base, on pourrait s’attendre à ce qu’il prenne en charge les paiements en stablecoins ainsi qu’une intégration du L1 pour les paiements clients et le règlement des marchands. Dans un scénario optimiste, il pourrait révolutionner complètement les systèmes de paiement grâce aux fonctionnalités suivantes :

-

Paiements directs contournant les émetteurs de cartes et les réseaux ;

-

Abonnements par micro-flux impossibles à réaliser dans les systèmes traditionnels ;

-

Génération de rendements à partir des soldes déposés temporairement sur le L1 de Stripe.

-

-

Stripe opère actuellement comme passerelle de paiement et acquéreur, mais le lancement d’un L1 lui permettrait d’assumer également les rôles traditionnellement tenus par les émetteurs de cartes et les réseaux bancaires, marquant ainsi un jalon historique dans l’industrie des paiements.

Stripe va-t-il vraiment lancer sa propre blockchain ?

Récemment, des rumeurs circulent dans la communauté crypto indiquant que la société d'infrastructure de paiement mondiale @Stripe pourrait préparer le lancement d'une blockchain de niveau 1 (L1). Une autre rumeur concerne une campagne de recrutement confidentielle menée récemment par Paradigm, projet que certains associent au plan de blockchain L1 de Stripe.

Bien que personne en dehors des initiés ne sache avec certitude si Stripe lancera un L1, le regain d’intérêt croissant des cercles financiers traditionnels américains pour la blockchain et les stablecoins, combiné aux efforts croissants d’intégration blockchain des sociétés de réseaux de carte (comme Visa et Mastercard), ainsi que l’annonce de Robinhood visant à tokeniser des actions via Arbitrum, ont rapidement attiré l’attention autour de ces spéculations concernant Stripe.

La mission de Stripe est de « stimuler la croissance du PIB internet ». L’entreprise se concentre sur la construction d’infrastructures économiques mondiales afin d’aider les entreprises – des startups aux grandes multinationales – à gérer leurs paiements, opérations et croissance en ligne. Dans cette perspective, la technologie blockchain apparaît extrêmement attrayante pour Stripe.

En réalité, Stripe a activement étendu ses activités liées à la blockchain ces dernières années. En février 2025, Stripe a acquis pour environ 1,1 milliard de dollars l’entreprise d’infrastructure de stablecoin Bridge (@Stablecoin), consolidant stratégiquement sa position dans l’infrastructure financière basée sur les stablecoins. Sur cette base, Stripe a lancé lors de l’événement Stripe Sessions en mai 2025 son service de comptes financiers en stablecoin.

Le service de comptes financiers en stablecoin de Stripe est désormais disponible dans 101 pays et offre aux entreprises les fonctionnalités suivantes :

-

Détention de USDC émis par Circle et de USDB émis par Bridge ;

-

Virements en dollars via ACH/virement bancaire et en euros via SEPA pour le dépôt et le retrait de stablecoins ;

-

Prise en charge du dépôt et du retrait de USDC sur plusieurs réseaux blockchain, notamment Arbitrum, Avalanche C-Chain, Base, Ethereum, Optimism, Polygon, Solana et Stellar.

Cela signifie que les entreprises de 101 pays peuvent désormais accéder facilement aux stablecoins indexés sur le dollar via Stripe, et bénéficier d’une intégration transparente avec les systèmes bancaires traditionnels pour des dépôts, retraits et paiements simplifiés en dollars.

De plus, en juin 2025, Stripe a acquis la startup d’infrastructure de portefeuille Web3 @privy_io. Cette entreprise propose diverses fonctionnalités, notamment la création de portefeuilles via e-mail ou connexion unique (SSO), la signature de transactions, la gestion des clés et l’abstraction du gaz (gas abstraction).

Compte tenu de ces initiatives, les rumeurs sur un potentiel lancement d’une blockchain L1 par Stripe semblent fondées. Autrement dit, Stripe dispose déjà d’une infrastructure solide pour les stablecoins et les portefeuilles ; le lancement d’un réseau blockchain capable de tirer parti de ces ressources constituerait une étape naturelle dans son expansion blockchain.

Quelles possibilités offrirait un L1 lancé par Stripe ?

Naturellement, aucune preuve concrète n’existe à ce jour pour confirmer que Stripe lancera un L1 : il s’agit uniquement de rumeurs. Toutefois, nous pouvons formuler des hypothèses audacieuses sur la manière dont un tel L1 pourrait être utilisé, et quels services innovants il permettrait par rapport aux systèmes de paiement traditionnels. Les idées ci-dessous sont purement spéculatives – considérez-les simplement comme une invitation à penser : « Tiens, voilà comment la blockchain pourrait transformer les services de paiement. »

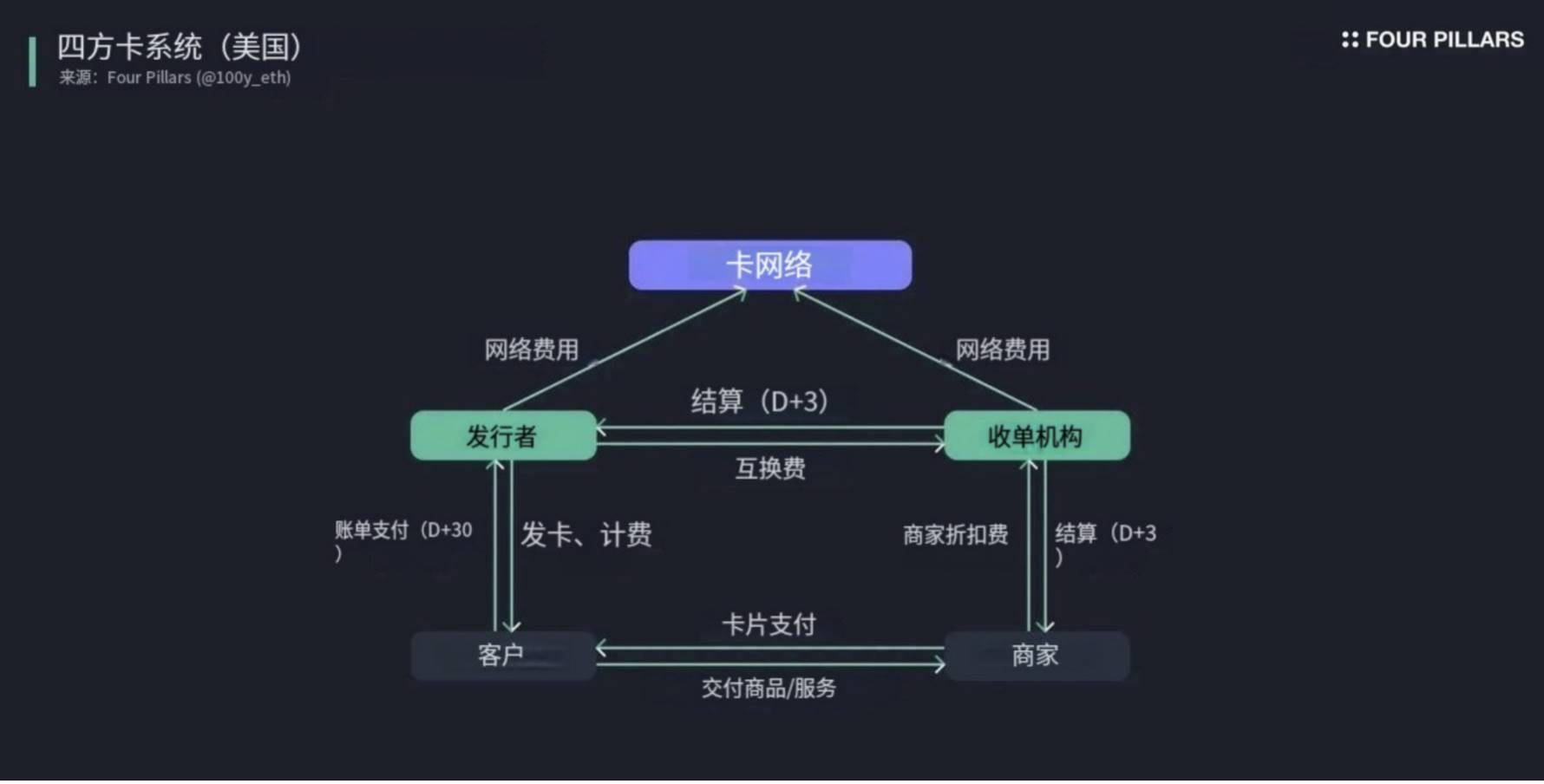

2.1 Le rôle de Stripe en tant que fournisseur de services de paiement (PSP)

Pour comprendre comment la blockchain pourrait améliorer certains aspects, il est essentiel de connaître les services proposés par Stripe. En tant que l’un des PSP les plus reconnus au monde, Stripe agit comme pont technique entre marchands, acquéreurs, réseaux de cartes et banques émettrices, assurant un processus de paiement fluide et sécurisé. Plus précisément, Stripe remplit les fonctions suivantes :

-

Passerelle de paiement : lorsque les clients paient en ligne ou hors ligne avec une carte bancaire, Stripe collecte de manière sécurisée les informations de carte, les chiffre, puis les transmet aux réseaux bancaires et aux émetteurs de cartes.

-

Support multiple modes de paiement : intégration de diverses options de paiement, y compris cartes de crédit, porte-monnaie numériques, virements bancaires et méthodes locales, pour plus de commodité.

-

Détection de fraude et sécurité : systèmes de détection de fraude basés sur l’apprentissage automatique et mesures de sécurité conformes à la norme PCI-DSS pour prévenir les transactions frauduleuses.

-

Prise en charge multidevises et internationale : conversion automatique des devises, prise en charge des transactions multidevises pour faciliter les ventes internationales.

-

Rapports et analyses : fourniture aux marchands d'historiques détaillés des transactions, de taux de réussite et d’analyses comportementales des clients pour optimiser leurs activités.

-

Intégration technique et support opérationnel : API et SDK permettant aux entreprises d’intégrer facilement les systèmes de paiement, tout en gérant le support client, la conformité réglementaire, les remboursements et la gestion des factures.

-

Amélioration de l’expérience client : processus de paiement rapide et fluide, avec prise en charge des abonnements, des paiements échelonnés et des remboursements.

-

Intermédiaire de règlement marchand : le PSP collabore avec des acquéreurs ou agit directement comme acquéreur pour transférer les fonds perçus par les émetteurs aux marchands.

Sans un PSP, les marchands devraient supporter eux-mêmes chaque mode de paiement et signer des contrats complexes directement avec les acquéreurs. Cela augmenterait fortement leur charge technique et opérationnelle, tout en dégradant significativement l’expérience de paiement pour les marchands et leurs clients.

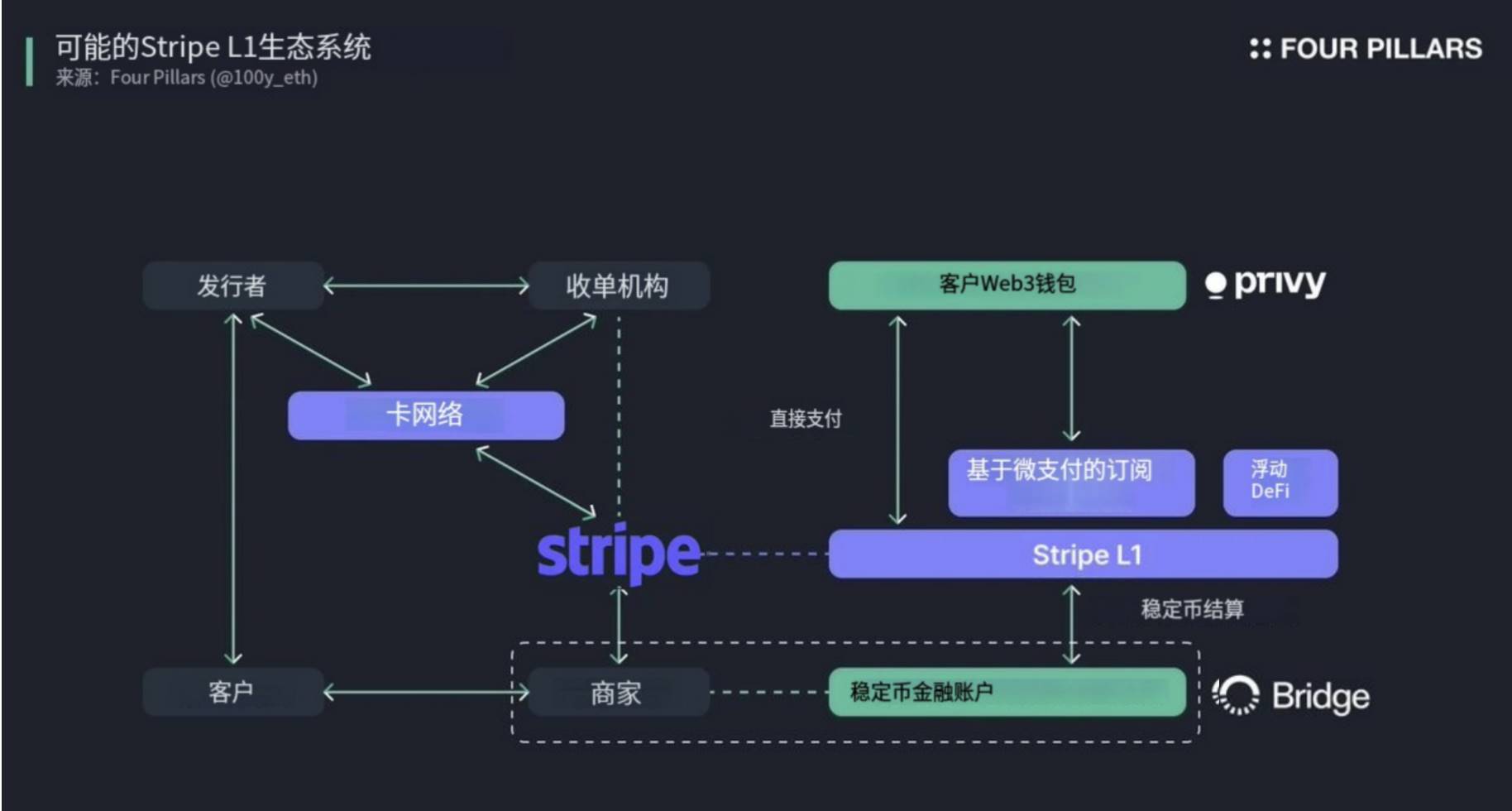

2.2 Quels changements apporterait un L1 de Stripe ?

Si Stripe lançait une blockchain L1, comment cela permettrait-il d’optimiser ses services existants ou d’en créer de nouveaux ? Voici quelques scénarios possibles :

2.2.1 Scénarios de base

Intégration des comptes financiers en stablecoin marchands avec le L1 de Stripe

Actuellement, Stripe propose un service de comptes financiers en stablecoin à des marchands dans 101 pays, leur permettant de détenir des stablecoins USDC et USDB, et d’effectuer des dépôts/retraits via des systèmes bancaires traditionnels (ACH, SEPA) ou plusieurs blockchains.

Si le L1 de Stripe était lancé, on peut supposer que ce service prendrait également en charge les dépôts/retraits via le L1 de Stripe. De plus, les marchands pourraient utiliser leurs soldes en stablecoin sur le L1 de Stripe pour participer à diverses activités financières.

Options de règlement en stablecoin pour les marchands

En tant que PSP, Stripe traite habituellement le règlement des revenus des marchands en collaboration avec des acquéreurs ou en tant qu’acquéreur lui-même. Si un L1 était lancé, les marchands pourraient choisir d’être réglés en stablecoins indexés sur le dollar. Cela serait particulièrement bénéfique pour les marchands ayant un fort besoin de dollars mais un accès limité à ceux-ci.

Service de portefeuille pour les clients

Stripe a précédemment acquis Privy, une entreprise spécialisée dans l’infrastructure de portefeuilles, qui permet aux utilisateurs de créer et utiliser facilement des portefeuilles. Bien que Stripe cible principalement les entreprises et non les particuliers, l’utilisation de la technologie de Privy sur le L1 de Stripe pourrait permettre aux particuliers de créer facilement un portefeuille Web3 sur le L1 de Stripe, payer avec des stablecoins, et participer à diverses activités financières au sein de l’écosystème.

Option de paiement en stablecoin pour les clients

Actuellement, les clients utilisant Stripe pour payer en ligne ne peuvent utiliser que des cartes bancaires, des comptes bancaires ou d'autres moyens de paiement traditionnels. Avec un L1 de Stripe, les utilisateurs pourraient connecter un portefeuille Web3 (fourni par Stripe ou un tiers) et choisir un stablecoin comme méthode de paiement.

2.2.2 Scénario haussier

Paiements directs entre clients et marchands

Les systèmes de paiement traditionnels (cartes de crédit ou comptes bancaires) reposent sur des réseaux financiers classiques comme les réseaux de cartes ou les banques. Si le L1 de Stripe permettait aux clients de payer directement les marchands en stablecoin, cela éliminerait la nécessité des banques émettrices et des réseaux de cartes, accélérant considérablement les règlements et réduisant les frais. Bien sûr, étant donné que les paiements sur blockchain sont difficiles à annuler ou rembourser, des mécanismes de protection adéquats seraient nécessaires pour garantir la sécurité des transactions.

Services d’abonnement par micro-paiements

La blockchain permet de prendre en charge des micro-paiements et des modèles d’abonnement par flux impossibles dans les systèmes traditionnels. Actuellement, les abonnements via Stripe sont généralement mensuels ou annuels. Un L1 de Stripe pourrait permettre des abonnements facturés à la minute. Les utilisateurs paieraient en fonction de leur utilisation réelle, tous les paiements étant automatisés par des contrats intelligents. Ce nouveau modèle d’abonnement ouvrirait la voie à toute une gamme de services innovants.

Utilisation DeFi des dépôts à court terme

L’un des motifs de retard dans les règlements des systèmes de paiement traditionnels est la préparation face aux risques de fraude, d’annulation ou de remboursement. Même si le L1 de Stripe autorise les paiements directs en stablecoin des clients aux marchands, ces fonds pourraient temporairement rester bloqués sur le L1 avant d’être libérés.

Ces dépôts à court terme pourraient représenter un volume considérable, formant ainsi un immense pool de liquidités sur le L1 de Stripe. Par exemple, ces fonds pourraient alimenter des protocoles DeFi comme fournisseurs de liquidité, être prêtés sur des marchés de prêt, ou investis dans des obligations génératrices d’intérêts, augmentant ainsi fortement l’efficacité du capital.

Réflexions finales

Après une longue étude des stablecoins et une observation attentive de l’évolution du secteur, les rumeurs entourant un éventuel L1 de Stripe suscitent un vif intérêt. Jusqu’à présent, des entreprises comme Visa, Mastercard ou PayPal ont considéré la blockchain et les stablecoins comme des fonctionnalités secondaires. Si Stripe lançait effectivement sa propre blockchain L1, cela marquerait un moment historique dans l’histoire des systèmes de paiement, annonçant peut-être un changement de paradigme.

Stripe a toujours joué le rôle de passerelle ou d’acquéreur, mais l’introduction d’un L1 pourrait lui permettre d’assumer aussi les fonctions de réseau de cartes et d’émetteur. Grâce à la blockchain, il pourrait considérablement améliorer l’efficacité des paiements et introduire des fonctionnalités auparavant impossibles, comme les abonnements par micro-flux ou la gestion automatisée des dépôts à court terme.

Nous vivons une ère d’innovation dans les systèmes de paiement pilotée par la blockchain. Seul l’avenir dira si Stripe lancera réellement un L1 comme le prétendent les rumeurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News