Perspectives des néo-banques en 2026 : la bataille des géants Superform, Veera et Tria, qui deviendra l'Alipay du monde cryptographique ?

TechFlow SélectionTechFlow Sélection

Perspectives des néo-banques en 2026 : la bataille des géants Superform, Veera et Tria, qui deviendra l'Alipay du monde cryptographique ?

Ces trois projets représentent chacun une approche différente pour résoudre un même problème : comment rendre les cryptomonnaies aussi simples à utiliser que les banques traditionnelles, tout en conservant la caractéristique fondamentale de l'auto-détention.

Auteur : Mesh

Traduction : TechFlow

6 janvier 2026

J’ai suivi la tendance « portefeuille vers banque » (wallet to bank) pendant plusieurs mois maintenant, et honnêtement, la vitesse du progrès est stupéfiante.

D’ici la fin 2025, trois projets ont atteint des jalons importants en volume de transactions. Ils ont accompli ce que Metamask n’a jamais réussi : transformer vos cryptomonnaies en pouvoir d’achat réel sans passer par un exchange centralisé (CEX). Superform, Veera et Tria ne sont plus de simples portefeuilles crypto ; ils construisent de véritables banques.

Les chiffres parlent d’eux-mêmes. En novembre dernier, le volume quotidien de transactions de Tria avait atteint 1 million de dollars, avec plus de 150 000 utilisateurs et un revenu annuel récurrent (ARR) d’environ 20 millions de dollars. Veera s’est étendu à 108 pays, atteignant 4 millions d’utilisateurs. Quant à Superform, sa valeur totale verrouillée (TVL) a bondi de 300 % en six mois seulement, atteignant 144 millions de dollars.

Ce n’est pas une nouvelle vague DeFi 2.0. C’est une transformation des infrastructures, anticipée par tous, mais dont personne n’avait prévu qu’elle arriverait aussi vite.

Examinons de plus près ces trois projets, ainsi que d’autres challengers prometteurs.

Qu’est-ce qu’une néobanque blockchain ?

Laissez-moi clarifier ce terme, souvent utilisé à tort.

Une néobanque blockchain intègre trois éléments traditionnellement difficiles à combiner :

- La puissance de la DeFi : optimisation des rendements, mise en staking, échanges inter-chaînes.

- L’expérience utilisateur des banques traditionnelles : carte bancaire utilisable chez Starbucks, paiements instantanés, cashback.

- L’abstraction blockchain : l’utilisateur n’a pas à gérer les frais de gaz, les interfaces de ponts ou les changements de réseau.

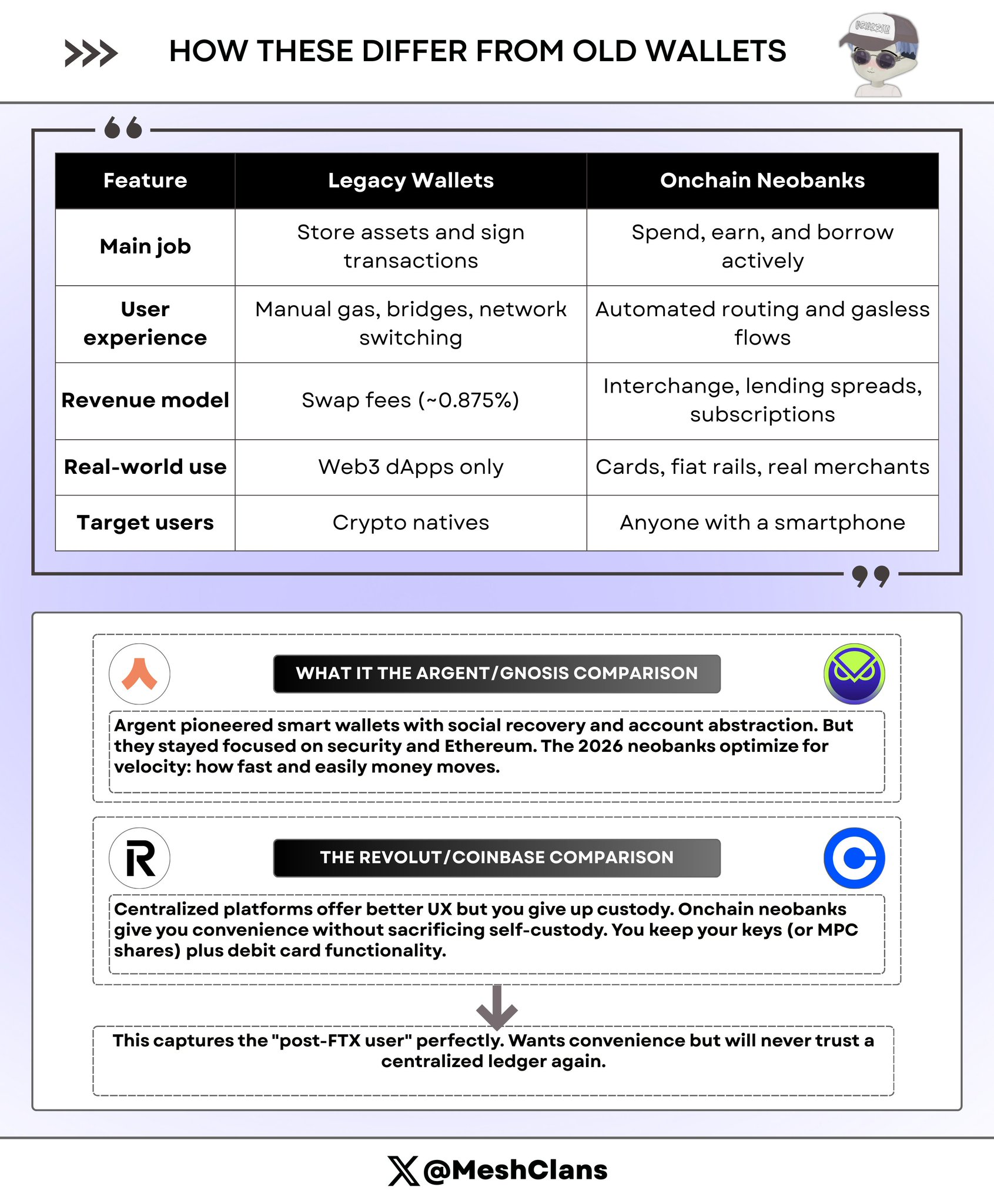

Quelle est la différence avec Revolut ou Coinbase ? Vous contrôlez vos clés privées ! Et par rapport à Metamask ? Vous pouvez dépenser vos cryptos aussi facilement que des devises fiduciaires, sans vous soucier de savoir sur quelle chaîne se trouve votre USDC.

En résumé, c’est la réponse aux besoins des utilisateurs ordinaires qui ne veulent pas transférer manuellement leurs actifs entre chaînes ou calculer les frais de gaz. Ils veulent simplement une carte à passer en caisse.

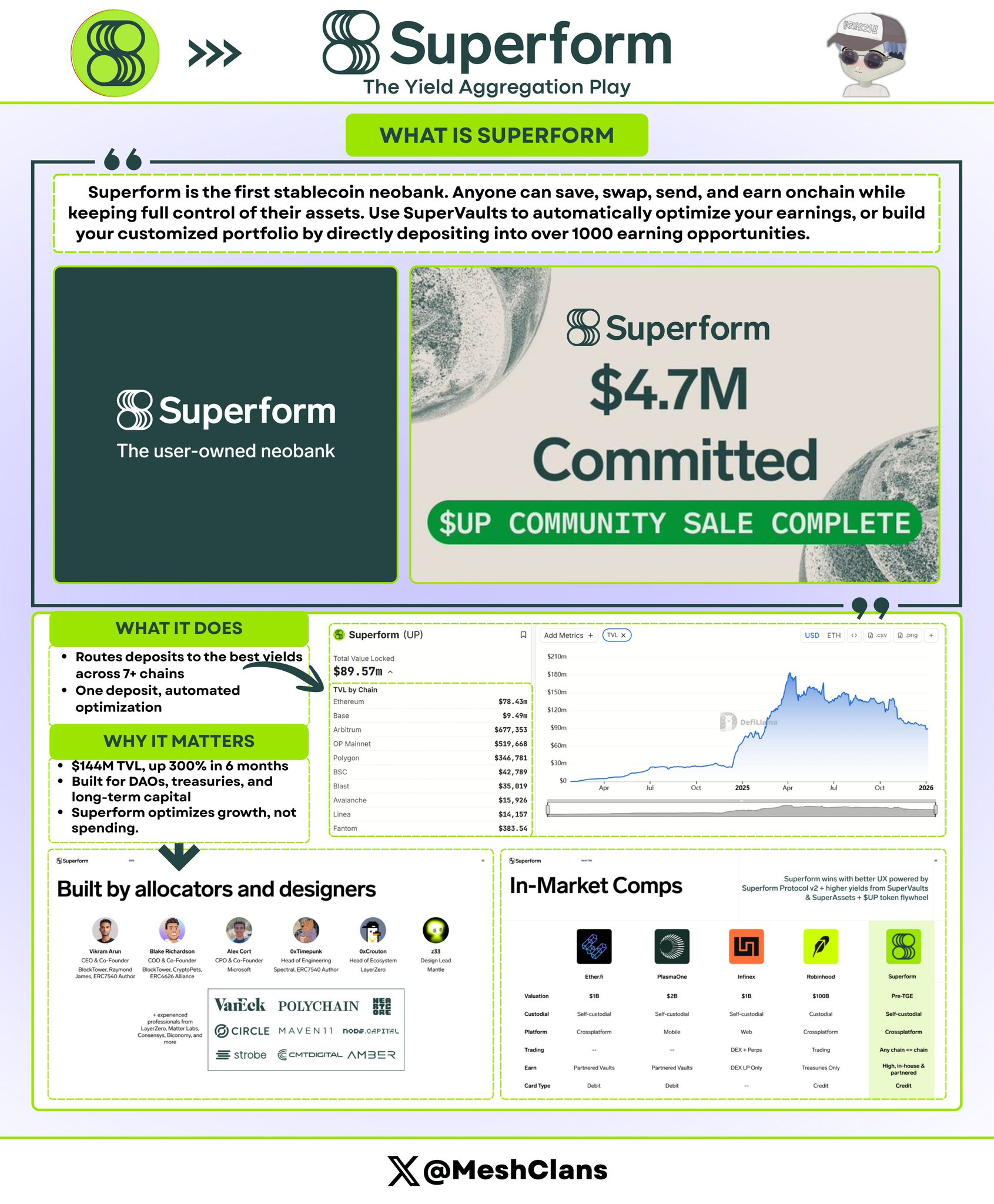

Le premier géant : Superform

@superformxyz a attiré mon attention dès le milieu 2025, alors que son public cible principal était encore institutionnel. Aujourd’hui, il se positionne comme le « compte d’épargne » de la finance blockchain.

Que fait-il ?

Superform automatise le routage de vos fonds vers des coffres (vaults) haut rendement sur plus de sept chaînes différentes. Vous déposez simplement de l’USDC, et Superform trouve pour vous le meilleur taux de rendement annualisé (APY), qu’il provienne d’Aave, de Curve ou de fermes de rendement propriétaires que vous n’auriez même jamais entendues.

Données clés (fin 2025) :

- TVL : 144 millions de dollars (+300 % en six mois)

- Financement : 12,9 millions de dollars levés (seed, stratégie, vente publique)

- Valeur entièrement diluée (FDV) : environ 90 millions de dollars

Pourquoi est-ce important ?

Le lancement de SuperVaults v2 au quatrième trimestre 2025 a changé la donne. La fonctionnalité « dépôt inter-chaînes instantané » permet à un utilisateur de déposer sur Base, tandis que Superform déploie automatiquement les fonds dans un coffre sur Arbitrum. Pas besoin de pont manuel, pas d’attente : tout est automatisé.

Auparavant, l’optimisation des rendements exigeait une expertise technique : suivre les APY, calculer les frais de gaz, anticiper les fenêtres de pont. Superform transforme cela en une opération « un clic ».

Qu’est-ce qui le distingue ?

Superform ne cherche pas à être votre application de consommation. Il se positionne comme une couche d’épargne blockchain. Contrairement à Tria, qui optimise le flux d’argent, Superform se concentre sur la croissance efficace du capital.

De plus, Superform propose une sécurité de niveau institutionnel (audits réalisés par Zellic et Omniscia), en faisant une option de « placement sécurisé ». De nombreux DAO et trésoreries de protocoles y placent leur capital, preuve du haut niveau de confiance du marché.

Veera : une trajectoire fascinante

@On_Veera suit un parcours très intéressant. Parti d’un navigateur récompensé (à la manière de Brave), il s’est transformé en système financier complet. Aujourd’hui, il compte plus de 4 millions d’utilisateurs, principalement dans des marchés émergents largement ignorés par les grands fonds de capital-risque occidentaux.

Situation actuelle :

- Utilisateurs : présents dans 108 pays, plus de 4 millions d’utilisateurs

- Financement : 6 millions de dollars en seed round auprès d’Ayon Capital (février 2024)

- Marchés clés : Inde, Asie du Sud-Est, Afrique

Évolution produit :

Veera a commencé comme un navigateur qui récompense en crypto, et est désormais passé par :

- Récompenses navigation → Portefeuille → Staking/Rendement → Carte de paiement (T1 2026) → Fonction crédit (T1 2026)

La feuille de route 2026 inclut également une carte de débit physique et un portefeuille desktop. Le rythme de développement est extrêmement rapide.

Pourquoi Veera pourrait devenir un géant ?

Les banques traditionnelles ne desservent pas les utilisateurs indiens vivant avec 50 dollars d’épargne. Des entreprises comme Revolut ignorent largement l’Afrique. Veera résout le problème de distribution en répondant à un besoin réel : mobile-first, support des petits soldes, intégration profonde à l’usage courant du navigateur.

La logique de croissance est astucieuse : l’utilisateur gagne de petites sommes en naviguant, découvre ensuite le staking ou le paiement par carte. L’onboarding est quasi sans friction, car la valeur perçue est immédiate.

Positionnement concurrentiel :

Veera ne concurrence pas Coinbase, mais plutôt Paytm, MTN Mobile Money ou M-Pesa — des fintech locales dans des marchés émergents où l’adoption crypto croît rapidement, mais où les infrastructures restent faibles.

Ces 4 millions d’utilisateurs dans ces régions sont un rêve pour la plupart des projets crypto. S’il réussit son lancement de carte physique au deuxième trimestre, Veera pourrait connaître une expansion massive, à l’image de Paytm.

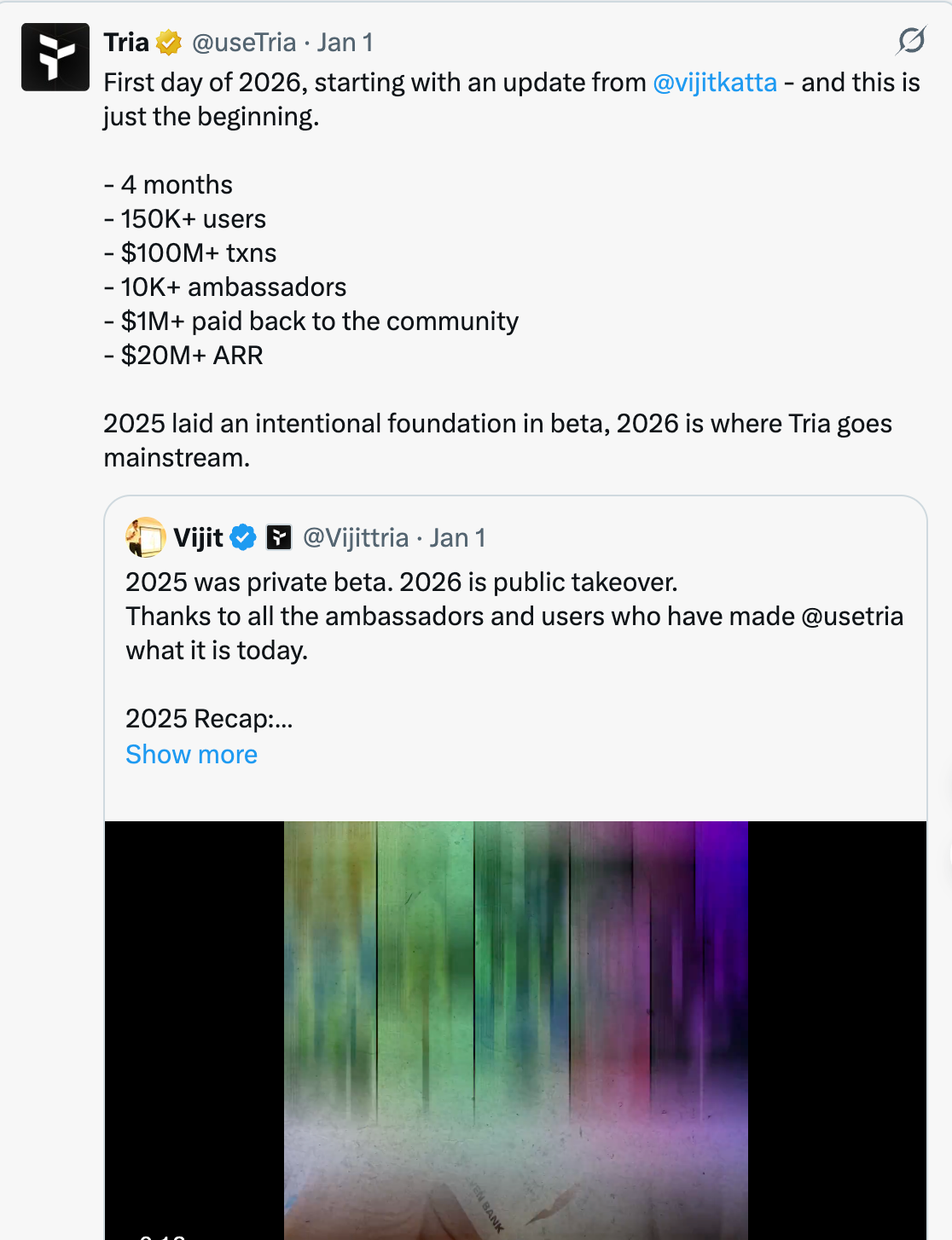

Tria : le vainqueur de l’abstraction blockchain

@useTria est l’un des rares projets que j’ai téléchargé et testé en bêta. Son expérience utilisateur est radicalement différente, presque révolutionnaire.

Données actuelles (début 2026) :

- Utilisateurs actifs : plus de 150 000

- Volume de transactions (bêta) : plus de 20 millions de dollars

- Dépenses quotidiennes moyennes : dépassé 1 million de dollars en novembre 2025

- Revenu annuel récurrent (ARR) : environ 20 millions de dollars

- Financement : 12 millions de dollars levés en octobre 2025

- FDV : valorisation entre 100 et 200 millions de dollars

Comment ça marche ?

L’infrastructure « Unchained » de Tria rend invisible la complexité blockchain. L’utilisateur dispose d’un solde unique agrégé sur plusieurs chaînes. Lorsqu’il effectue un paiement, le moteur « BestPath » de Tria :

- Analyse ses actifs sur chaque chaîne ;

- Trouve le chemin de liquidité optimal ;

- Effectue les conversions ou transferts inter-chaînes en arrière-plan ;

- Finalise le paiement en quelques secondes.

L’expérience est fluide : ouvrir l’app, cliquer sur payer, terminé. Toute la complexité blockchain est traitée automatiquement en coulisses.

L’opération Triasmas (son programme de fidélité de Noël) a prouvé que les récompenses natives crypto peuvent rivaliser avec les points de carte de crédit classiques. Les utilisateurs l’ont utilisée pour des achats réels et ont reçu du cashback. Cela confirme que Tria a trouvé son product-market fit.

Pourquoi est-ce important ?

L’abstraction blockchain est la clé pour rendre la crypto accessible au grand public. D’autres solutions obligent encore l’utilisateur à penser aux réseaux, aux frais de gaz ou aux ponts. Tria supprime totalement ces frictions.

Un volume quotidien de 1 million de dollars en dépenses réelles valide une demande authentique. Ce n’est ni une ferme de rendement ni de la spéculation, mais bien de la consommation : café, courses, factures. Plus de 150 000 utilisateurs et 20 millions de dollars d’ARR montrent que ce n’est pas juste du battage autour d’une version bêta.

Positionnement :

Dans l’écosystème crypto actuel, Tria est la solution la plus proche d’un compte bancaire traditionnel. Il gagne grâce à la rapidité et à la simplicité, pas en mettant en avant la complexité blockchain. C’est donc le candidat idéal pour le grand public, même si les puristes crypto pourraient regretter un manque de contrôle.

Comparaison avec Argent et Gnosis :

Argent a lancé les premiers portefeuilles intelligents, combinant récupération sociale (social recovery) et abstraction de compte (account abstraction). Mais Argent reste centré sur la sécurité et l’écosystème Ethereum. Les nouvelles néobanques blockchain de 2026, elles, priorisent la vitesse et la fluidité du mouvement des fonds.

Comparaison avec Revolut et Coinbase :

Les plateformes centralisées offrent une meilleure UX, mais exigent de renoncer au contrôle des actifs. Les néobanques blockchain offrent la même commodité sans sacrifier l’auto-dépôt. L’utilisateur conserve ses clés privées (ou parts MPC), tout en bénéficiant d’une carte de débit.

Au-delà des trois géants

ether.fi : la transformation stratégique d’un géant

@ether_fi a commencé comme protocole de re-staking liquide, mais à la fin 2025, il s’est massivement recentré sur la néobanque blockchain, à une échelle inégalée.

Données (fin 2025 / début 2026) :

- TVL : 8 à 11 milliards de dollars

- ARR : 80 millions de dollars

- Produit : carte de crédit avec 3 % de cashback en crypto

Innovation clé :

La carte de crédit ether.fi permet d’emprunter contre des ETH re-stakés (eETH) à un taux d’intérêt d’environ 4 % (APR), sans avoir à déverrouiller les actifs en staking. Ainsi, l’utilisateur continue de percevoir les récompenses de re-staking tout en accédant à de la liquidité pour la consommation.

Ce modèle résout élégamment le problème de liquidité des yield farmers.

Avec un TVL de 8 à 11 milliards, ether.fi est devenu la « Chase Bank » de la néobanque blockchain. Sa taille et sa liquidité lui permettent d’offrir sérieusement des crédits à la consommation, en faisant un acteur incontournable.

Défis :

Transformer une infrastructure DeFi en banque grand public n’est pas simple. Même avec des capitaux colossaux, ether.fi manque d’expertise UX comme Tria ou de capacité de distribution comme Veera. Ici, l’exécution prime sur le TVL.

Rainbow : l’expérience du super-portefeuille

Rainbow lancera son jeton $RNBW le 5 février 2026 (TGE), via une structure originale : la Rainbow Foundation détiendra 20 % de l’entreprise pour récompenser les détenteurs de jetons.

Que construit-il ?

Rainbow développe une interface mobile multifonctionnelle : contrats perpétuels (Perps), swaps, marchés prédictifs et portefeuille. C’est plus un « terminal Bloomberg » grand public qu’une néobanque classique.

Lien entre actions et jeton :

Cette structure expérimentale, liant jeton et equity, pourrait être imitée si elle réussit. En cas d’échec, elle deviendrait un exemple typique de surpromesse.

Risques :

Fort risque de surcharge fonctionnelle. Trop vouloir faire peut nuire à la clarté du produit face à des concurrents spécialisés. Le TGE de février révélera si le marché valorise ce modèle ou le rejette comme un gadget marketing.

Plasma One : pionnier axé sur les stablecoins

Lancé en septembre 2025, Plasma One se présente comme la « première néobanque native stablecoin ».

Fonctionnalités :

- 4 % de cashback

- Couverture de plus de 150 pays

- Haut rendement sur soldes en stablecoins

Positionnement unique :

Plasma One se concentre exclusivement sur les stablecoins, éliminant totalement la volatilité des cryptomonnaies. Cette approche attire ceux qui veulent bénéficier de la blockchain sans risque de prix.

Problème central :

« Premier néobanque stablecoin » est davantage un argument marketing qu’une véritable barrière à l’entrée. Tout concurrent peut copier ce modèle. Le succès dépendra donc de l’exécution, non du positionnement.

Les risques à surveiller

Durabilité des rendements

Regardons la réalité en face. Des offres comme les récompenses navigation de Veera ou un APY à 15 % sont majoritairement subventionnées par des fonds VC et des émissions de jetons.

Vous souvenez-vous du taux Anchor à 20 % en UST ? Nous connaissons la fin de cette histoire — l’effondrement total de l’écosystème Terra.

Le secteur des néobanques blockchain en 2026 fait face à la même question : que se passera-t-il quand les subventions s’arrêteront ?

Une néobanque durable doit générer des revenus réels : frais de transaction sur cartes, marges sur prêts, abonnements. Les projets qui brûlent leurs réserves de jetons pour gonfler l’APY risquent de ne pas survivre au prochain tour de financement.

Les 20 millions de dollars d’ARR de Tria offrent un modèle : des revenus réels issus de transactions réelles, pas d’incitations en jetons.

À surveiller : les projets divulguent-ils leurs sources de revenus ? Faire la distinction entre revenus organiques et subventions en jetons. Le silence est déjà révélateur.

Incertaineté réglementaire

Les discussions autour du « Stablecoin Act » en 2025 ont accru l’incertitude. Si les régulateurs américains imposent une vérification d’identité (KYC) aux « banques » auto-détenues, cela pourrait diviser l’industrie :

- Projets hybrides conformes (avec soutien institutionnel et infrastructure réglementaire) pourraient opérer librement aux États-Unis.

- Applications purement auto-détenues (comme Tria ou Superform) pourraient être géobloquées pour les utilisateurs américains, ou devoir ajouter des couches de conformité, compromettant ainsi leur proposition de valeur.

En Europe, le MiCA (règlement sur les marchés de crypto-actifs) a apporté une certaine clarté en 2024-2025. Ces règles claires favorisent les projets légitimes, mais élèvent aussi les barrières à l’entrée.

Question clé : ces protocoles peuvent-ils s’adapter à la réglementation sans perdre leur essence décentralisée ?

La menace Metamask

Metamask dispose de 30 millions d’utilisateurs mensuels actifs (MAU) et d’une notoriété exceptionnelle. Pour espérer atteindre 10 millions d’utilisateurs, Veera ou Tria doivent surpasser Metamask de loin, pas légèrement.

L’abstraction blockchain est un atout, mais pas une barrière insurmontable. Metamask pourrait lancer une fonctionnalité sans frais de gaz et un solde unifié en six mois. Dans ce cas, l’avantage compétitif des néobanques se réduirait à la carte de paiement et à l’optimisation des rendements.

Capacité de défense :

- Tria : réseau de paiement (difficile à copier rapidement).

- Superform : algorithmes d’optimisation des rendements (plus durables).

- Veera : focus sur des marchés que Metamask ne couvre pas (barrière géographique).

Qui sortira vainqueur ? L’avenir nous le dira.

Perspectives 2026

Plus susceptible d’atteindre 1 million d’utilisateurs actifs quotidiens (DAU) : Tria

L’expérience utilisateur de Tria est déjà mature. 1 million de dollars de dépenses quotidiennes et plus de 150 000 utilisateurs témoignent d’une forte demande. Si l’intégration annoncée avec le réseau Mastercard au T1 se concrétise, Tria pourrait prendre une avance décisive.

L’abstraction blockchain est cruciale pour le grand public, qui veut utiliser ses cryptos pour un café sans comprendre la technologie. Les 20 millions de dollars d’ARR montrent que Tria a trouvé un vrai product-market fit, bien au-delà de la hype bêta.

Croissance la plus sûre : Superform

L’optimisation des rendements traverse tous les cycles de marché. Même si les néobanques grand public peinent, les institutions (DAO, protocoles, trésoreries) continueront de placer leurs fonds dans des coffres optimisés.

Superform se concentre sur le « capital stable », ce qui signifie moins de volatilité et une croissance plus fiable. Moins sexy, mais bien plus durable.

Petit poucet potentiel : Veera

4 millions d’utilisateurs en Inde et Asie du Sud-Est représentent une pénétration de marché hors de portée pour la plupart des projets crypto. Si Veera lance avec succès sa carte physique au deuxième trimestre, il pourrait devenir le « Paytm de la crypto ».

Son expansion dans des marchés sous-estimés par les VC occidentaux lui donne un potentiel énorme.

Plus susceptible d’être racheté : ether.fi

Avec 8 à 11 milliards de dollars de TVL et 80 millions de dollars d’ARR, ether.fi est une cible idéale pour Coinbase, Kraken ou une banque traditionnelle voulant entrer dans la crypto. D’ici fin 2026, on s’attend à ce que les géants financiers traditionnels préfèrent acquérir des infrastructures éprouvées plutôt que de tout reconstruire. ether.fi sera probablement l’un des premiers à être absorbé.

Points communs des néobanques blockchain

Ces trois projets construisent essentiellement une nouvelle super-application financière : combiner la puissance de la DeFi avec l’UX bancaire quotidienne, dans un écosystème auto-déposé.

ADN commun :

- Cœur non déposé : l’utilisateur contrôle ses clés et actifs, évitant les gel ou saisie possibles sur plateforme centralisée.

- Système intégré : gains, dépenses et échanges inter-chaînes dans une seule app, contrairement aux portefeuilles traditionnels qui obligent à basculer entre dApps.

- Accessibilité grand public : remplacer « lire 47 documents sur les pools de liquidité » par « gagner plus, faire moins ».

- Bon timing : apparition en fin 2025, après la DeFi 2.0. Meilleures couches 2 (L2), abstraction de compte et demande réelle convergent pour porter cette tendance.

Chemins différents, même objectif

- Superform : optimisation des rendements et infrastructure de niveau institutionnel

- Veera : système global de crédit et de rendement

- Tria : plateforme de paiement et consommation grand public

Ces projets créent ensemble une nouvelle catégorie. On commence à considérer les « néobanques blockchain » (onchain neobanks) comme un secteur à part entière, pas seulement des projets isolés. Cette dynamique narrative est cruciale pour le financement, les partenariats et la reconnaissance du marché.

Dernières réflexions

L’auto-dépôt devient de plus en plus pratique. Ces trois projets incarnent différentes approches pour résoudre le même problème : rendre la crypto aussi simple qu’une banque traditionnelle, tout en conservant l’auto-dépôt.

Qui dominera ?

Probablement les trois coexisteront, chacun servant un segment différent. L’économie crypto est assez vaste pour accueillir plusieurs systèmes financiers.

Le vrai défi : réussiront-ils à franchir le fossé entre utilisateurs natifs crypto et adoption massive par le grand public ?

Les données de fin 2025 semblent répondre par l’affirmative :

- Tria : 20 millions de dollars d’ARR

- Veera : 4 millions d’utilisateurs

- Superform : 144 millions de dollars de TVL

Ces indicateurs suggèrent une croissance durable, bien au-delà d’une simple bulle spéculative.

2026 déterminera si ce secteur peut tenir ses promesses.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News