1000 portefeuilles contribuent à 85 % du volume des transactions, les paiements en monnaie stable sont plus centralisés que vous ne le pensez

TechFlow SélectionTechFlow Sélection

1000 portefeuilles contribuent à 85 % du volume des transactions, les paiements en monnaie stable sont plus centralisés que vous ne le pensez

L'adoption des stablecoins ne cesse de croître au fil du temps, et leur volume de transactions ainsi que le nombre de transactions ont plus que doublé entre août 2024 et août 2025.

Auteur : Artemis

Traduction : TechFlow

Le présent rapport analyse empiriquement l'utilisation des stablecoins dans les paiements, couvrant les transactions entre particuliers (P2P), entreprises (B2B), ainsi que celles entre particuliers et entreprises (P2B/B2P).

À travers une analyse empirique de l’utilisation des stablecoins pour les paiements, ce rapport étudie les modèles de transaction entre particuliers (P2P), entreprises (B2B), et entre particuliers et entreprises (P2B/B2P). Nous utilisons le jeu de données Artemis, qui fournit des métadonnées sur les adresses de portefeuille, notamment des estimations géographiques, des étiquettes de propriété institutionnelle et des identifiants de contrats intelligents. Grâce aux caractéristiques des portefeuilles expéditeurs et destinataires, nous classifions les transactions. L’analyse se concentre principalement sur le réseau Ethereum, qui supporte environ 52 % de l’offre mondiale de stablecoins.

Nous étudions principalement deux stablecoins dominants : USDT et USDC, qui représentent conjointement 88 % du marché. Bien que l'adoption des stablecoins et l'attention réglementaire aient fortement augmenté au cours de l'année écoulée, une question clé reste sans réponse : comment l'utilisation réelle des stablecoins pour les paiements se compare-t-elle à d'autres activités ? Ce rapport vise à révéler les principaux moteurs de l'adoption des paiements en stablecoins et à fournir des perspectives pour anticiper les tendances futures.

1. Contexte

Ces dernières années, l'adoption des stablecoins a connu une croissance significative, leur offre atteignant désormais 200 milliards de dollars américains, avec un volume brut mensuel de transferts dépassant actuellement 4 000 milliards de dollars. Bien que les réseaux blockchain offrent un enregistrement transparent de toutes les transactions, analysables intégralement, l'analyse des transactions et des utilisateurs demeure difficile en raison de l'anonymat de ces réseaux et du manque d'informations sur la finalité des transactions (par exemple, paiements nationaux, paiements transfrontaliers, opérations spéculatives, etc.).

De plus, l'utilisation de contrats intelligents et de transactions automatisées sur des réseaux comme Ethereum augmente encore la complexité analytique, car une seule transaction peut impliquer des interactions multiples avec différents contrats intelligents et jetons. Par conséquent, une question clé non résolue persiste : quelle est la part actuelle des stablecoins utilisés pour les paiements par rapport à d'autres activités telles que le trading ? Bien que de nombreux chercheurs s'efforcent de résoudre ce problème complexe, ce rapport vise à proposer une méthode supplémentaire pour évaluer l'utilisation des stablecoins, en particulier à des fins de paiement.

En général, deux approches principales permettent d’évaluer l’utilisation des stablecoins, notamment à des fins de paiement.

La première est l’approche par filtrage (filtering approach), qui utilise les données brutes des transactions blockchain et applique des techniques de filtrage pour réduire le bruit, afin d’estimer plus précisément l’utilisation des stablecoins pour les paiements.

La deuxième consiste à mener des enquêtes auprès des principaux prestataires de paiement en stablecoins et à estimer leur activité à partir des données publiées.

Le tableau de bord Visa Onchain Analytics, développé conjointement par Visa et Allium Labs, adopte la première méthode. En filtrant les données brutes, il réduit le bruit et fournit une image plus claire de l’activité des stablecoins. Des études montrent qu’après filtrage, le volume mensuel total des transactions en stablecoins passe d’environ 5 000 milliards de dollars (volume brut) à 1 000 milliard de dollars (volume ajusté). Si l’on ne considère que les transactions de détail (montant inférieur à 250 dollars par transaction), le volume tombe à seulement 6 milliards de dollars. Nous avons adopté une méthode de filtrage similaire à celle du tableau de bord Visa Onchain Analytics, mais notre approche met davantage l’accent sur l’identification explicite des transactions comme étant des paiements.

La deuxième méthode repose sur des données d’enquête d’entreprises, utilisée dans le rapport Fireblocks State of Stablecoins 2025 et le rapport Stablecoin Payments from the Ground Up. Ces deux rapports exploitent les informations publiées par les principales entreprises du marché des paiements blockchain pour estimer l’utilisation directe des stablecoins dans les paiements. En particulier, le rapport Stablecoin Payments from the Ground Up fournit une estimation globale du volume des transactions de paiement en stablecoins, classées en catégories B2B (entreprise à entreprise), B2C (entreprise à particulier), P2P (particulier à particulier), etc. Selon ce rapport, au mois de février 2025, le montant annuel total réglé était d’environ 72,3 milliards de dollars, dont la majeure partie provenait de transactions B2B.

La contribution principale de cette étude réside dans l’application d’une méthode de filtrage des données pour estimer l’utilisation des stablecoins dans les paiements sur chaîne. Les résultats révèlent des informations précieuses sur l’utilisation des stablecoins et offrent des estimations plus précises. En outre, nous fournissons aux chercheurs des directives sur l’utilisation de méthodes de filtrage pour traiter les données brutes blockchain, réduire le bruit et améliorer les estimations.

2. Données

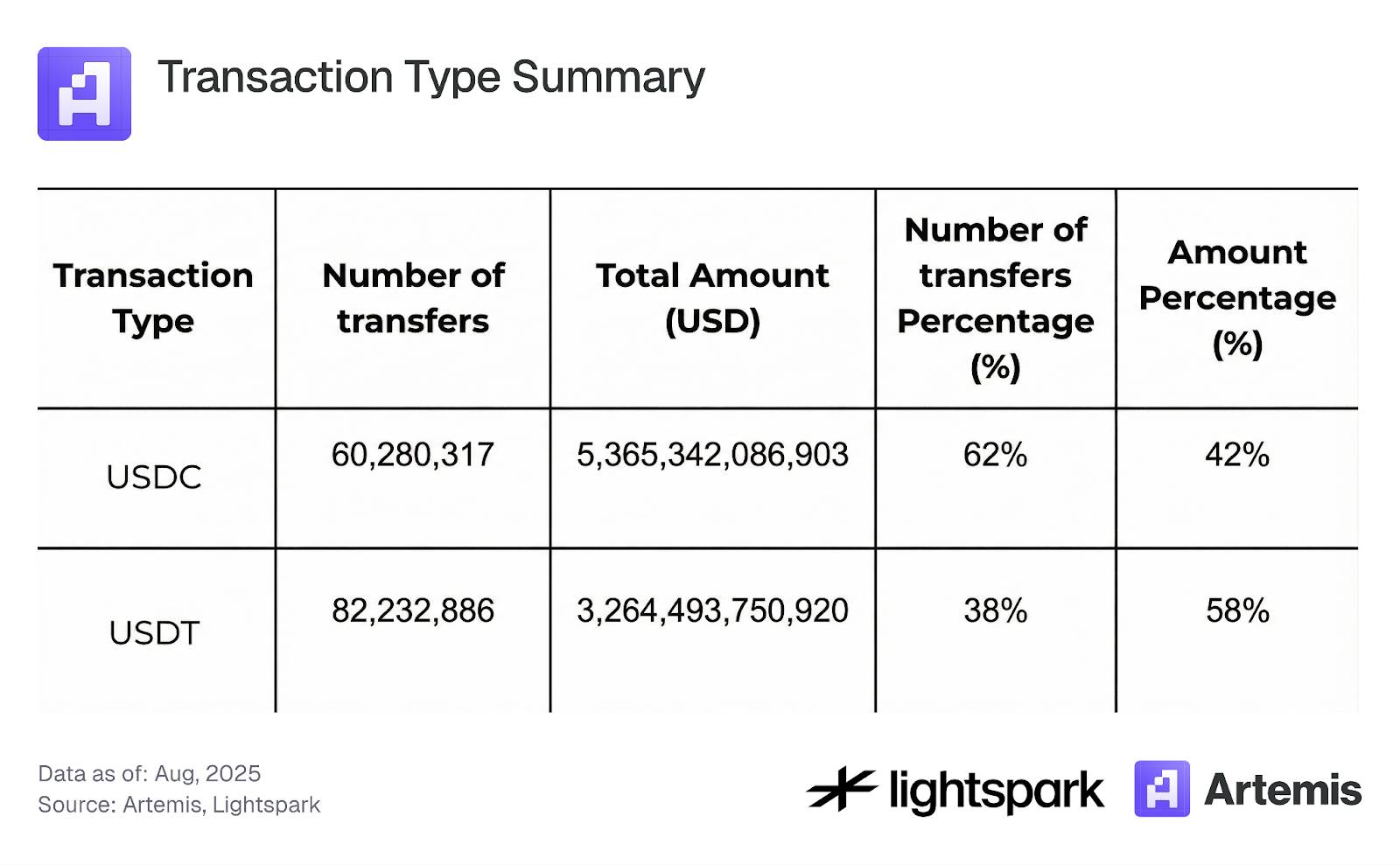

Notre jeu de données couvre toutes les transactions en stablecoins sur la blockchain Ethereum entre août 2024 et août 2025. L'analyse porte principalement sur les transactions impliquant les deux stablecoins dominants USDC et USDT. Le choix de ces deux stablecoins s'explique par leur forte part de marché et leur stabilité de prix élevée, ce qui réduit le bruit dans l'analyse. Nous nous concentrons uniquement sur les transactions de transfert, en excluant les opérations de frappe (mint), de destruction (burn) ou de pont (bridge). Le tableau 1 résume les caractéristiques générales du jeu de données utilisé pour notre analyse.

Tableau 1 : Récapitulatif des types de transactions

3. Méthodologie et résultats

Dans cette section, nous détaillons la méthode utilisée pour analyser l'utilisation des stablecoins, en mettant l'accent sur les transactions de paiement. Tout d'abord, nous filtrons les données en distinguant les transactions impliquant des interactions avec des contrats intelligents de celles représentant des transferts entre comptes externes (EOA), en classant ces dernières comme des paiements. Ce processus est décrit en détail à la section 3.1. Ensuite, la section 3.2 explique comment utiliser les données d'étiquetage des comptes EOA fournies par Artemis pour classifier davantage les transactions de paiement en catégories P2P, B2B, B2P, P2B et internes B. Enfin, la section 3.3 analyse la concentration des transactions en stablecoins.

3.1 Paiements en stablecoins (EOA) et transactions de contrats intelligents

Dans le domaine de la finance décentralisée (DeFi), de nombreuses transactions impliquent des interactions avec des contrats intelligents et combinent plusieurs opérations financières dans une même transaction, par exemple l'échange d'un jeton contre un autre via plusieurs pools de liquidité. Cette complexité rend plus difficile l'analyse de l'utilisation des stablecoins spécifiquement à des fins de paiement.

Pour simplifier l'analyse et améliorer la capacité de marquer les transactions blockchain comme des paiements, nous définissons un paiement en stablecoin comme toute transaction transférant un stablecoin ERC-20 d'une adresse EOA à une autre adresse EOA (à l'exclusion des transactions de frappe et de destruction). Toute transaction non marquée comme paiement est classée comme transaction de contrat intelligent, y compris toutes celles impliquant une interaction avec un contrat intelligent (principalement des transactions DeFi).

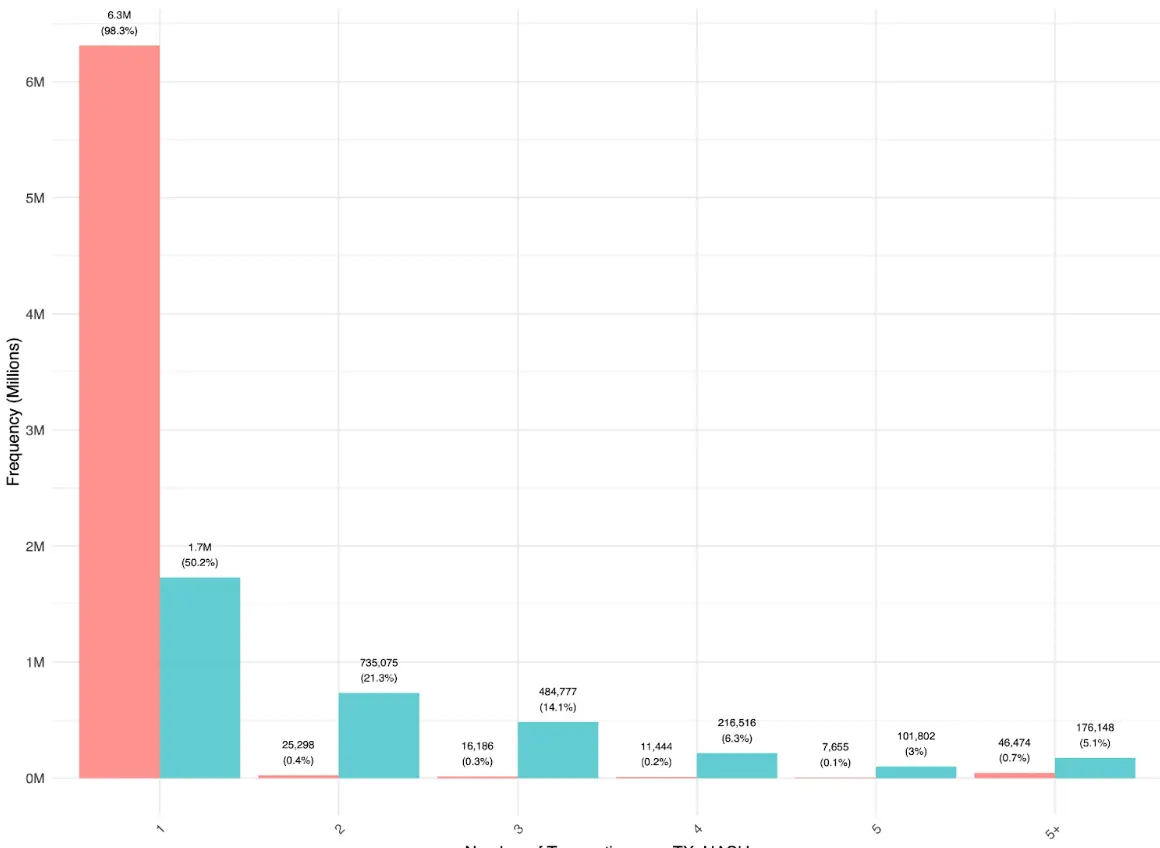

La figure 1 montre que la plupart des paiements entre utilisateurs (EOA-EOA) sont effectués directement, chaque hachage de transaction correspondant à un seul transfert. Certains transferts multi-EOA-EOA dans un même hachage de transaction sont principalement réalisés via des agrégateurs, indiquant que l'utilisation d'agrégateurs dans les transferts simples reste limitée. En revanche, la distribution des transactions de contrats intelligents est différente, avec une proportion plus élevée de transactions comportant plusieurs transferts. Cela suggère que dans les opérations DeFi, les stablecoins circulent souvent entre différentes applications et routeurs avant de retourner à un compte EOA.

Figure 1 :

*L'échantillon de cette analyse couvre les transactions entre le 4 juillet 2025 et le 31 juillet 2025.

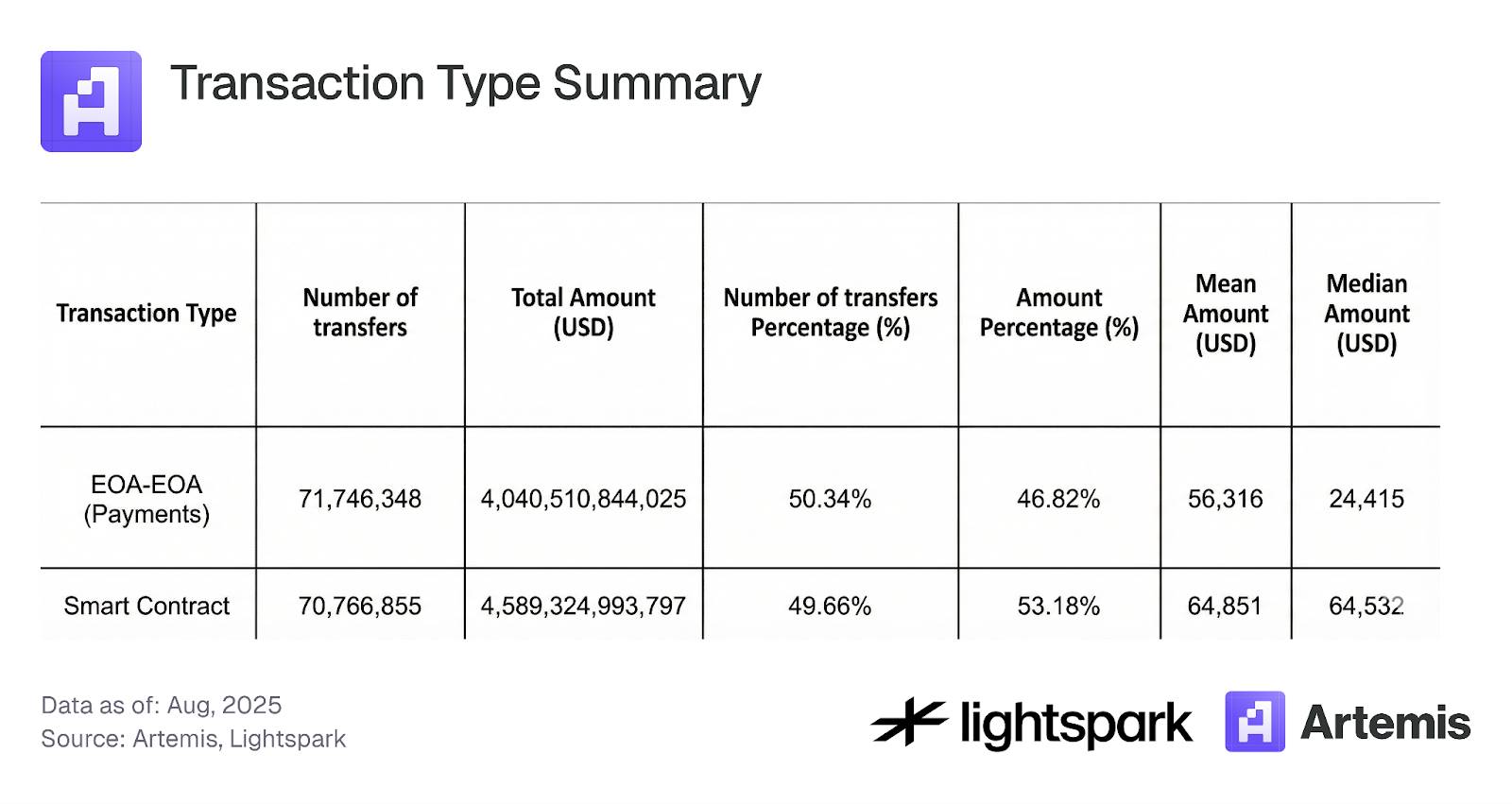

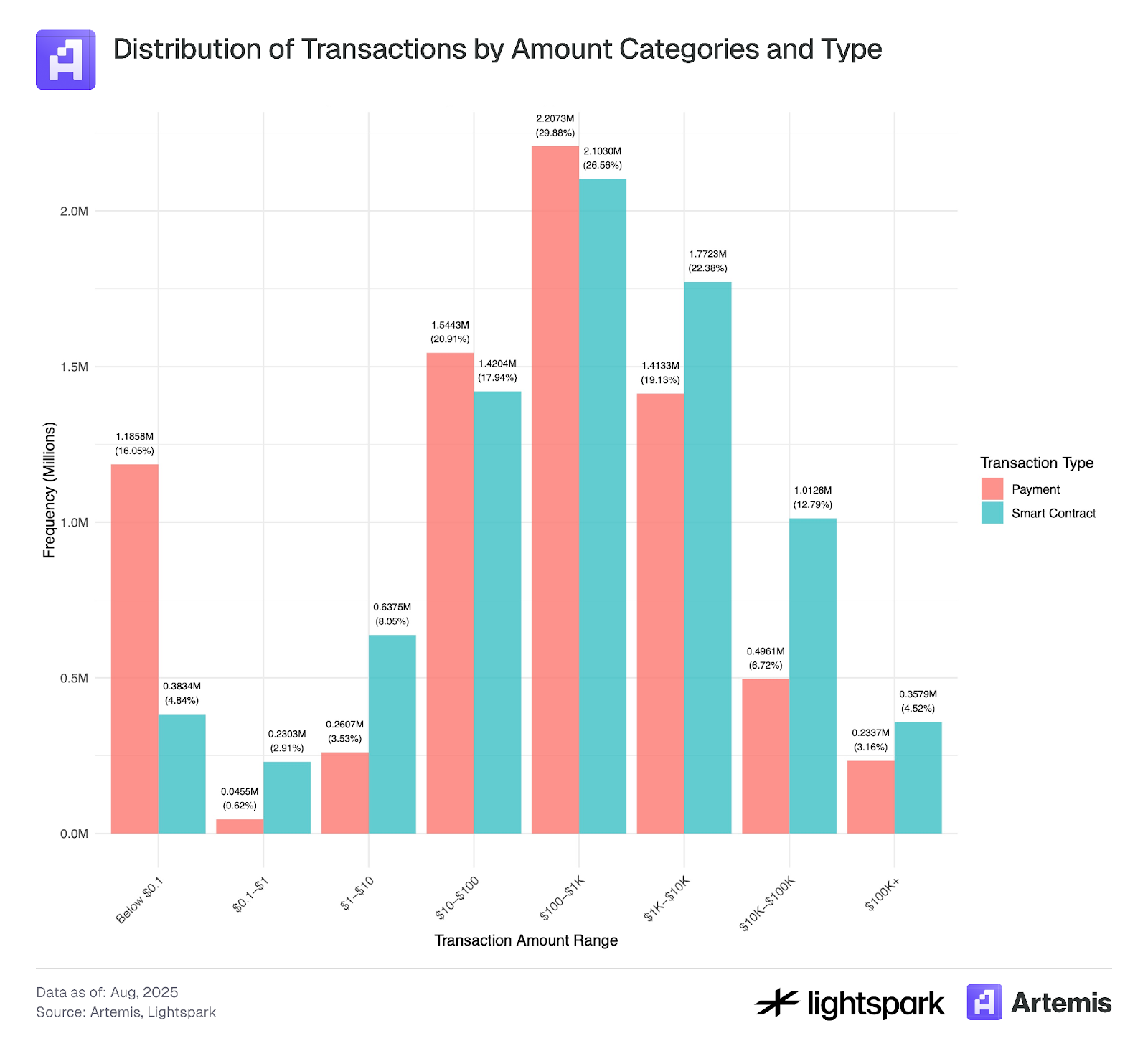

Les tableaux 2 et la figure 2 montrent que, en nombre de transactions, le ratio entre paiements (EOA-EOA) et transactions de contrats intelligents (DeFi) est d'environ 50:50, tandis que les transactions de contrats intelligents représentent 53,2 % du volume total. Toutefois, la figure 2 indique que le volume des transactions (montant total transféré) est plus volatil que le nombre de transactions, ce qui suggère que des transferts importants effectués par des institutions via des EOA-EOA sont à l'origine de ces fluctuations.

Tableau 2 : Récapitulatif des types de transactions

Figure 2 :

La figure 3 examine la distribution des montants des transactions entre paiements (EOA-EOA) et transactions de contrats intelligents. La distribution des montants suit une loi normale à queue épaisse, avec une moyenne comprise entre 100 et 1 000 dollars.

Cependant, un pic significatif apparaît pour les transactions inférieures à 0,1 dollar, ce qui pourrait indiquer une activité de bots ou des manipulations liées à des transactions frauduleuses ou de type "wash trading", en accord avec les descriptions de Halaburda et al. (2025) et Cong et al. (2023).

Étant donné que les frais de gaz (Gas fees) sur Ethereum dépassent généralement 0,1 dollar, les transactions sous ce seuil doivent être examinées attentivement et potentiellement exclues de l'analyse.

Figure 3 :

L'échantillon de données utilisé pour cette analyse couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

3.2 Types de paiements

Grâce aux informations d'étiquetage fournies par Artemis, il est possible d'analyser plus finement les paiements entre deux comptes externes (EOA). Artemis fournit des étiquettes pour de nombreuses adresses de portefeuille Ethereum, permettant d'identifier les portefeuilles appartenant à des institutions (par exemple Coinbase). Nous divisons les transactions de paiement en cinq catégories : P2P, B2B, B2P, P2B et interne B. Voici une description détaillée de chaque catégorie.

Paiements P2P :

Les paiements blockchain P2P (peer-to-peer) désignent les transactions où un utilisateur transfère directement des fonds à un autre via le réseau blockchain. Sur une blockchain basée sur des comptes (comme Ethereum), ces transactions P2P sont définies comme le transfert d’un actif numérique d’un portefeuille utilisateur (compte EOA) vers un autre portefeuille EOA. Toutes les transactions sont enregistrées et validées sur la blockchain, sans intermédiaire institutionnel.

Défis principaux :

Identifier si une transaction entre deux portefeuilles dans un système de comptes a bien lieu entre deux entités indépendantes (c'est-à-dire des particuliers et non des sociétés) et la classer correctement comme transaction P2P constitue un défi majeur. Par exemple, un transfert entre des comptes appartenant au même utilisateur (c’est-à-dire des comptes Sybil) ne devrait pas être comptabilisé comme transaction P2P. Toutefois, si nous définissons simplement toutes les transactions entre comptes EOA comme étant des transactions P2P, nous risquons d'inclure à tort ces transferts.

Un autre problème survient lorsque le compte EOA appartient à une entreprise, par exemple une bourse centralisée (CEX, comme Coinbase). Dans ce cas, le portefeuille EOA n’est pas détenu par un individu réel. Dans notre jeu de données, nous pouvons étiqueter de nombreux portefeuilles EOA appartenant à des institutions ou entreprises ; toutefois, en raison de l’incomplétude des étiquettes, certains portefeuilles EOA détenus par des entreprises mais non répertoriés dans notre base peuvent être incorrectement classés comme appartenant à des particuliers.

Enfin, cette méthode ne capture pas les paiements P2P blockchain passant par des intermédiaires, également appelés modèle du « sandwich stablecoin ». Dans ce modèle, les fonds sont transférés entre utilisateurs via un intermédiaire qui utilise la blockchain pour règlement. Concrètement, la monnaie fiduciaire est d’abord envoyée à l’intermédiaire, convertie en cryptomonnaie, puis transférée via le réseau blockchain, et enfin reconvertie en monnaie fiduciaire par l’intermédiaire du destinataire (qui peut être le même ou un intermédiaire différent). Le transfert blockchain constitue la « couche intermédiaire » du « sandwich », tandis que les conversions fiduciaires forment les « couches extérieures ». Le principal défi pour identifier ces transactions réside dans le fait qu’elles sont exécutées par des intermédiaires, qui peuvent regrouper plusieurs opérations pour réduire les frais de gaz. Ainsi, certaines données clés (comme le montant exact de la transaction et le nombre d'utilisateurs impliqués) ne sont disponibles que sur la plateforme de l'intermédiaire.

Paiements B2B :

Les transactions entreprise-entreprise (B2B) désignent les virements électroniques d'une entreprise à une autre via le réseau blockchain. Dans notre jeu de données, un paiement en stablecoin correspond à un transfert entre deux portefeuilles EOA institutionnels identifiés, par exemple de Coinbase à Binance.

Paiements internes B :

Les transactions entre deux portefeuilles EOA appartenant à la même institution sont étiquetées comme transactions internes B.

Paiements P2B (ou B2P) :

Les transactions particulier-entreprise (P2B) ou entreprise-particulier (B2P) désignent les virements électroniques entre particuliers et entreprises, pouvant aller dans les deux sens.

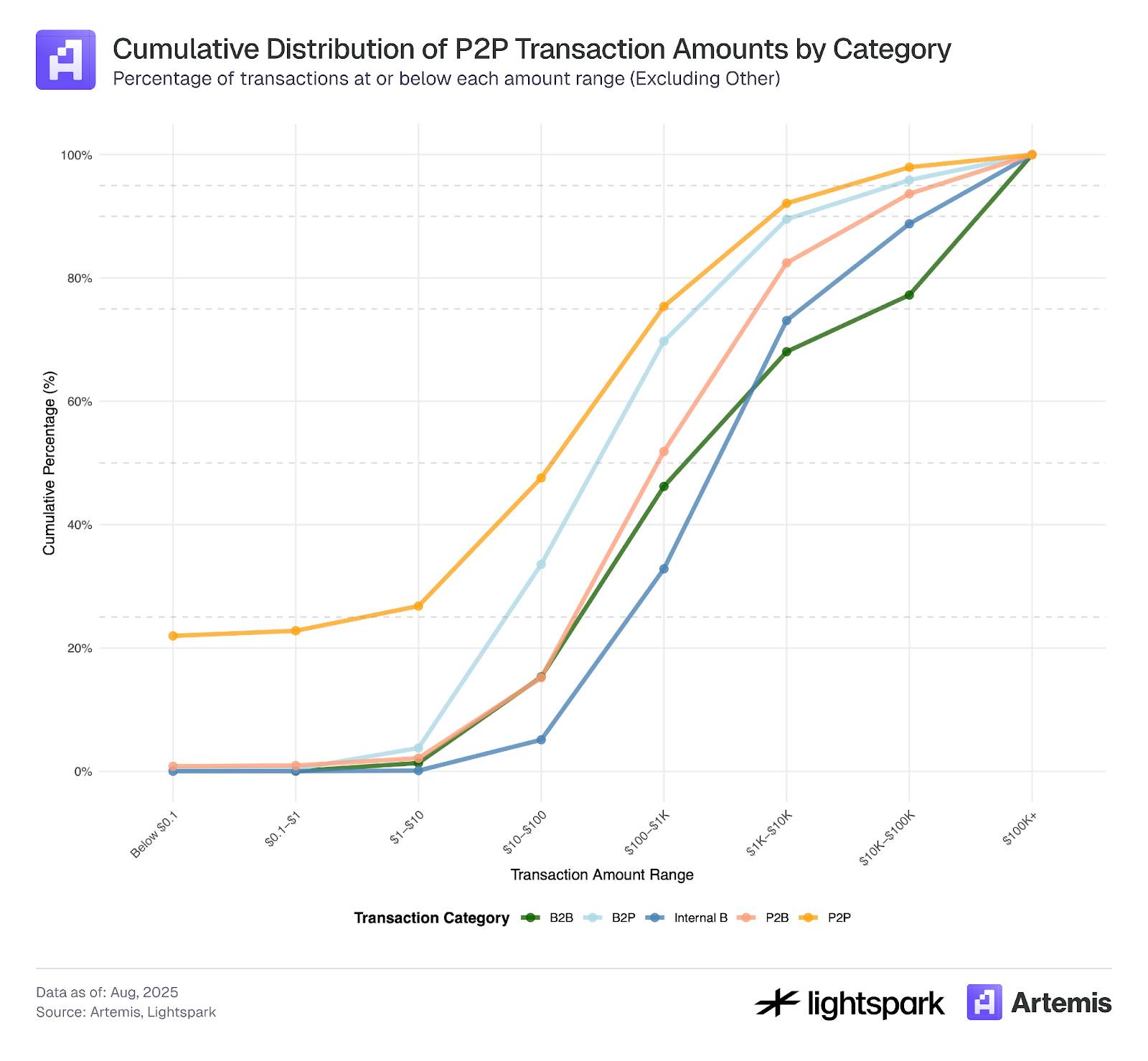

Grâce à cette méthode d’étiquetage, nous analysons les données de paiement (transferts EOA-EOA uniquement), dont les principaux résultats sont résumés dans le tableau 3. Les données montrent que 67 % des transactions EOA-EOA sont de type P2P, mais qu’elles ne représentent que 24 % du volume total des paiements. Ce résultat confirme davantage que les utilisateurs P2P effectuent des transferts de montant inférieur à ceux des institutions. De plus, l’une des catégories ayant le volume de paiement le plus élevé est celle des transactions internes B, ce qui signifie que les transferts au sein d'une même organisation représentent une part importante. Explorer la signification spécifique des transactions internes B et la manière de les intégrer dans l’analyse des activités de paiement reste une question intéressante à étudier.

Tableau 3 : Distribution des transactions par catégorie de paiement

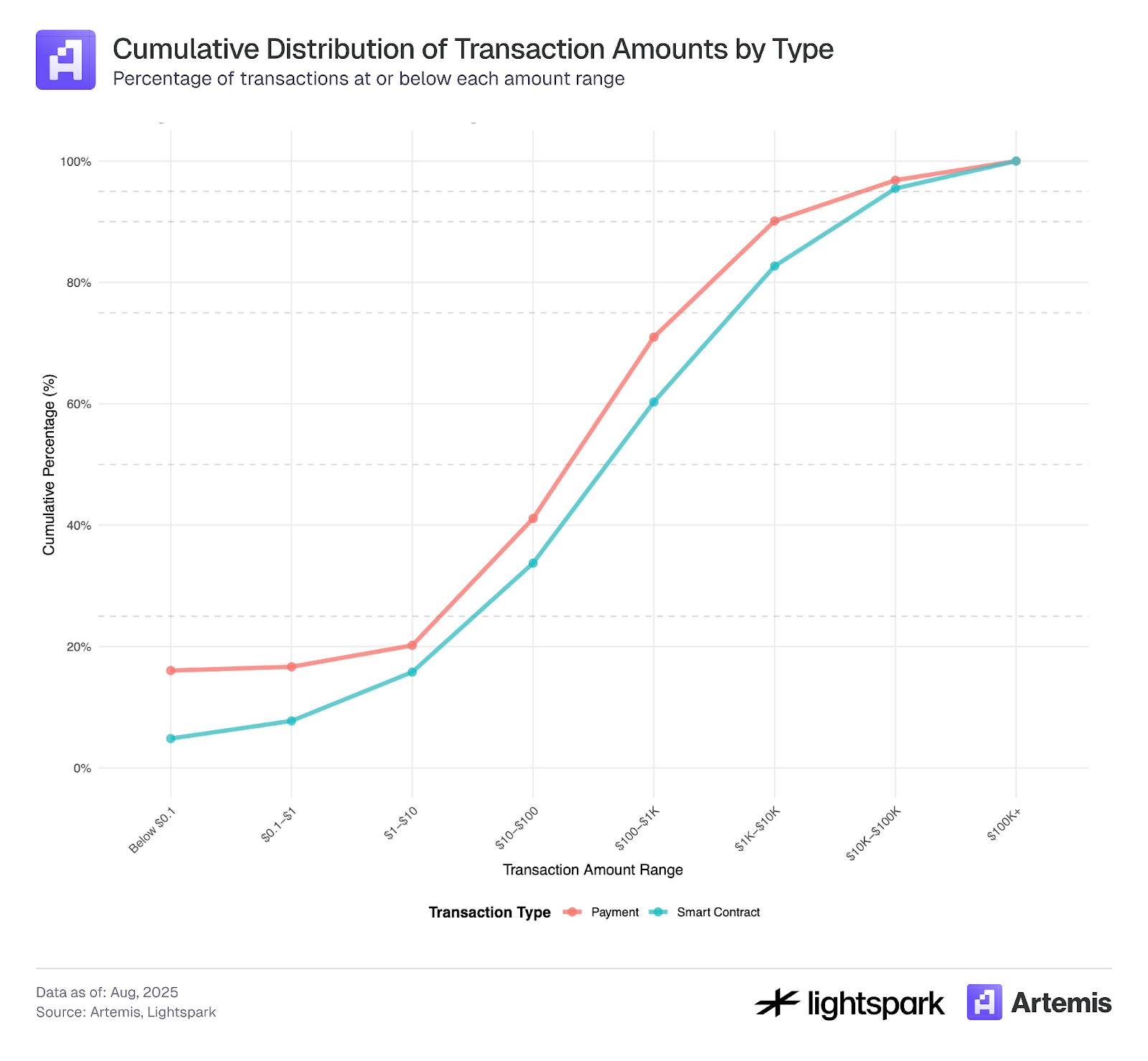

Enfin, la figure 4 montre la fonction de distribution cumulative (CDF) des montants par catégorie de paiement. La CDF révèle clairement des différences notables dans la distribution des montants selon les catégories. La majorité des transactions inférieures à 0,1 dollar entre comptes EOA-EOA sont de type P2P, ce qui renforce l'idée que ces transactions sont probablement pilotées par des robots ou des portefeuilles manipulés, plutôt que par des institutions étiquetées dans notre jeu de données. De plus, la CDF des transactions P2P soutient davantage l'hypothèse que la plupart des montants sont faibles, tandis que celles étiquetées B2B et internes B affichent des montants nettement plus élevés. Enfin, les CDF des transactions P2B et B2P se situent entre celles de P2P et B2B.

Figure 4 :

L'échantillon de données utilisé pour cette analyse couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

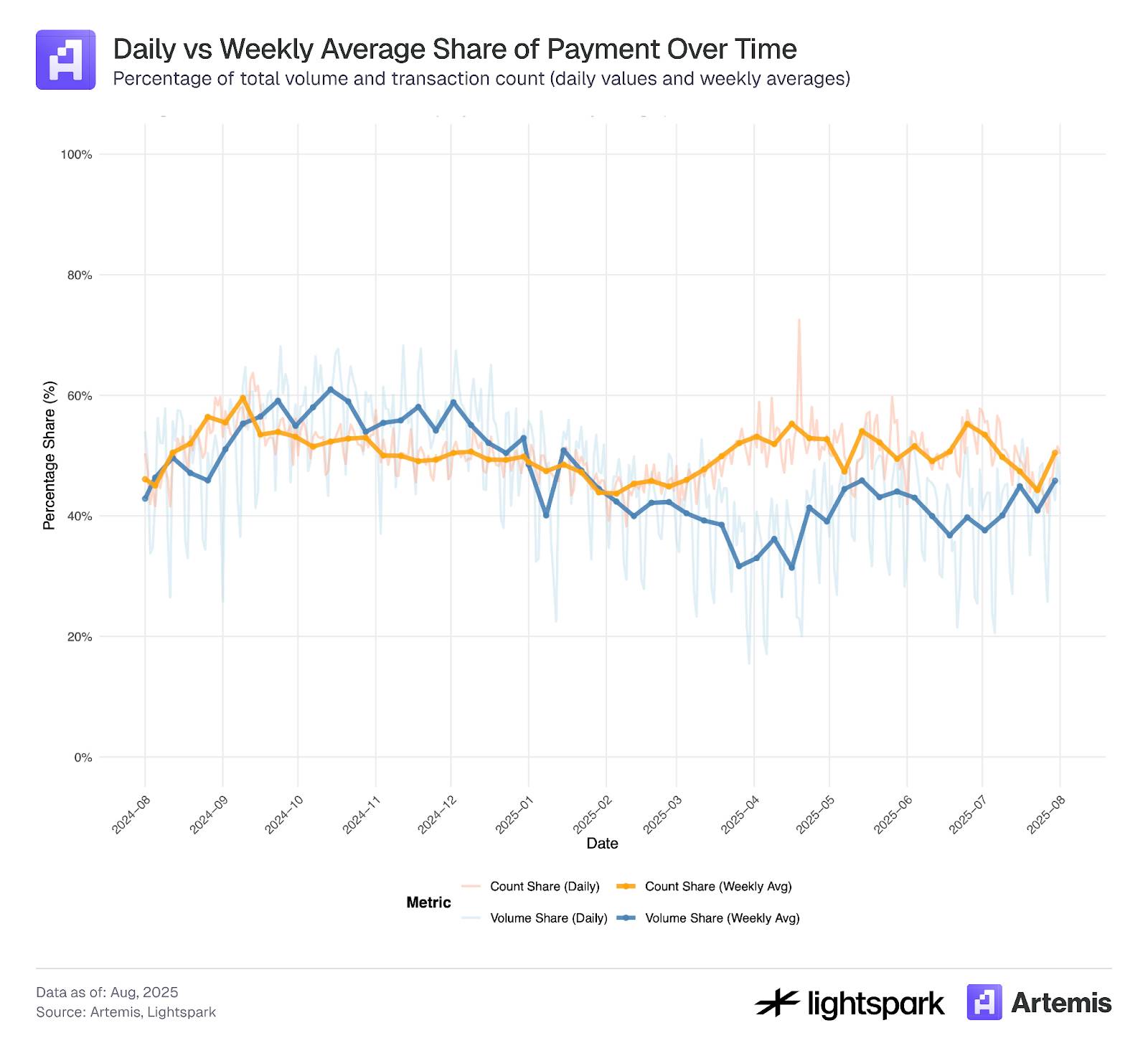

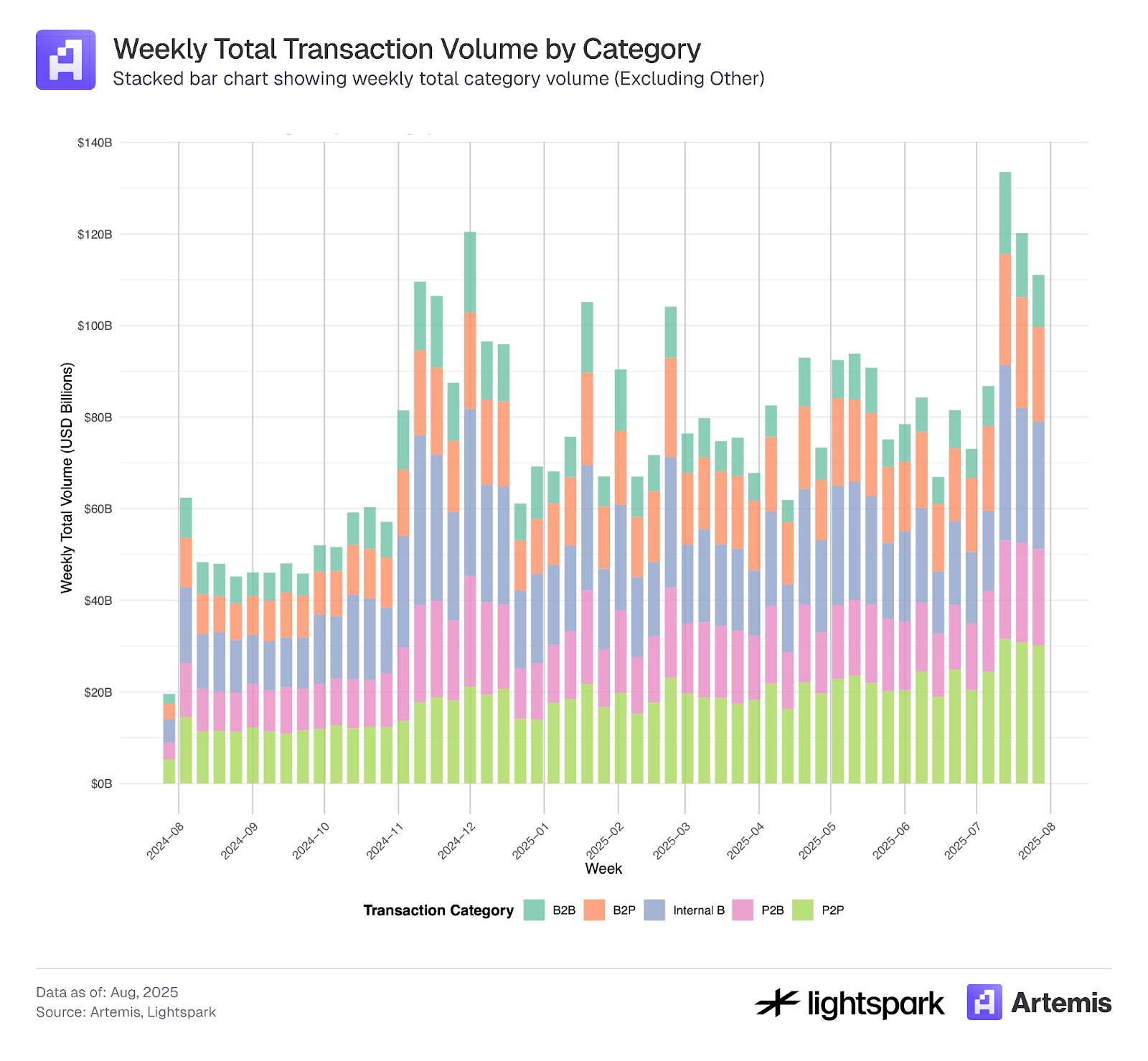

Les figures 5 et 6 illustrent l'évolution temporelle de chaque catégorie de paiement.

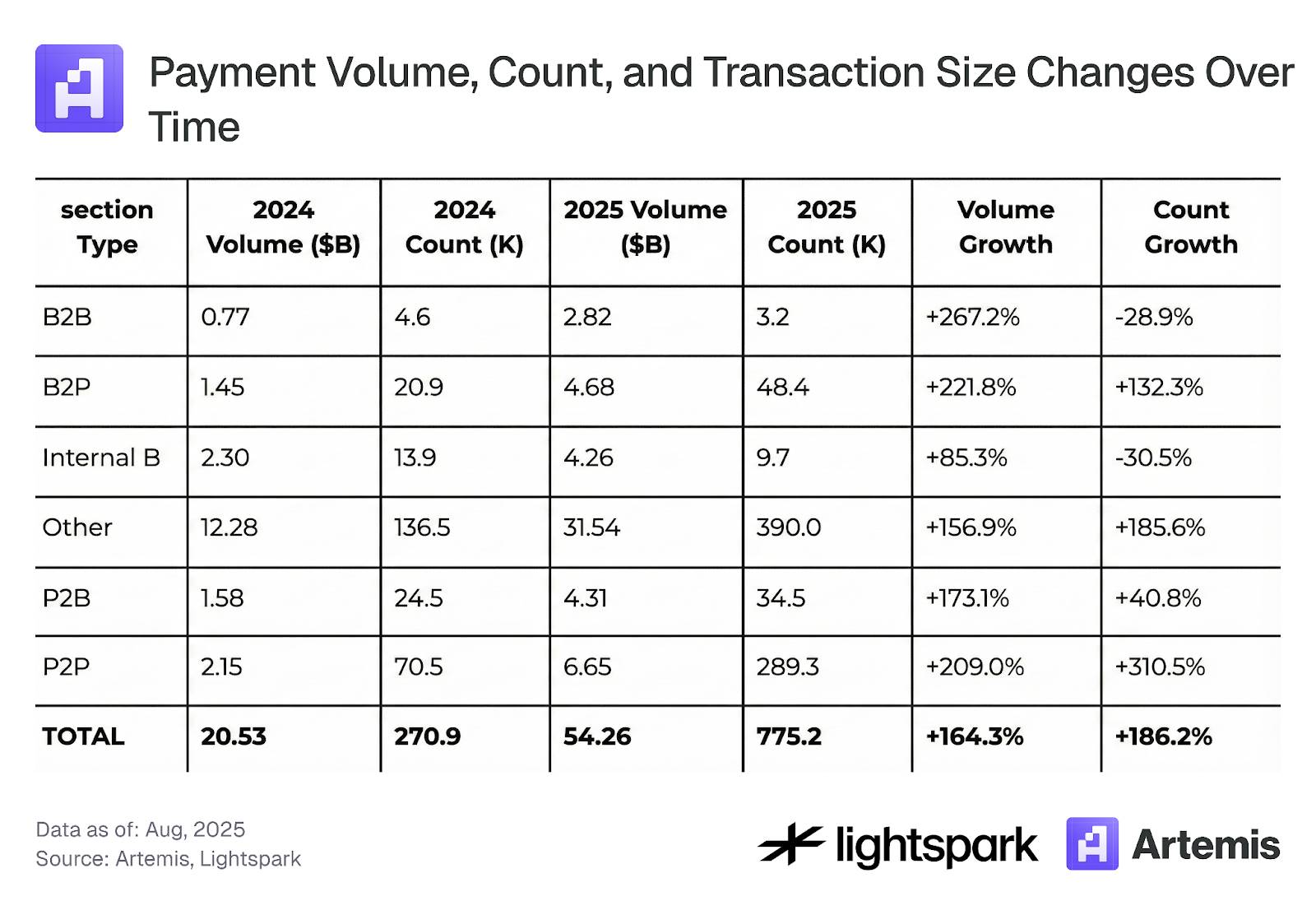

La figure 5 se concentre sur les variations hebdomadaires, montrant une tendance cohérente d'adoption et une croissance du volume de transactions pour toutes les catégories. Le tableau 4 résume plus précisément les évolutions générales entre août 2024 et août 2025.

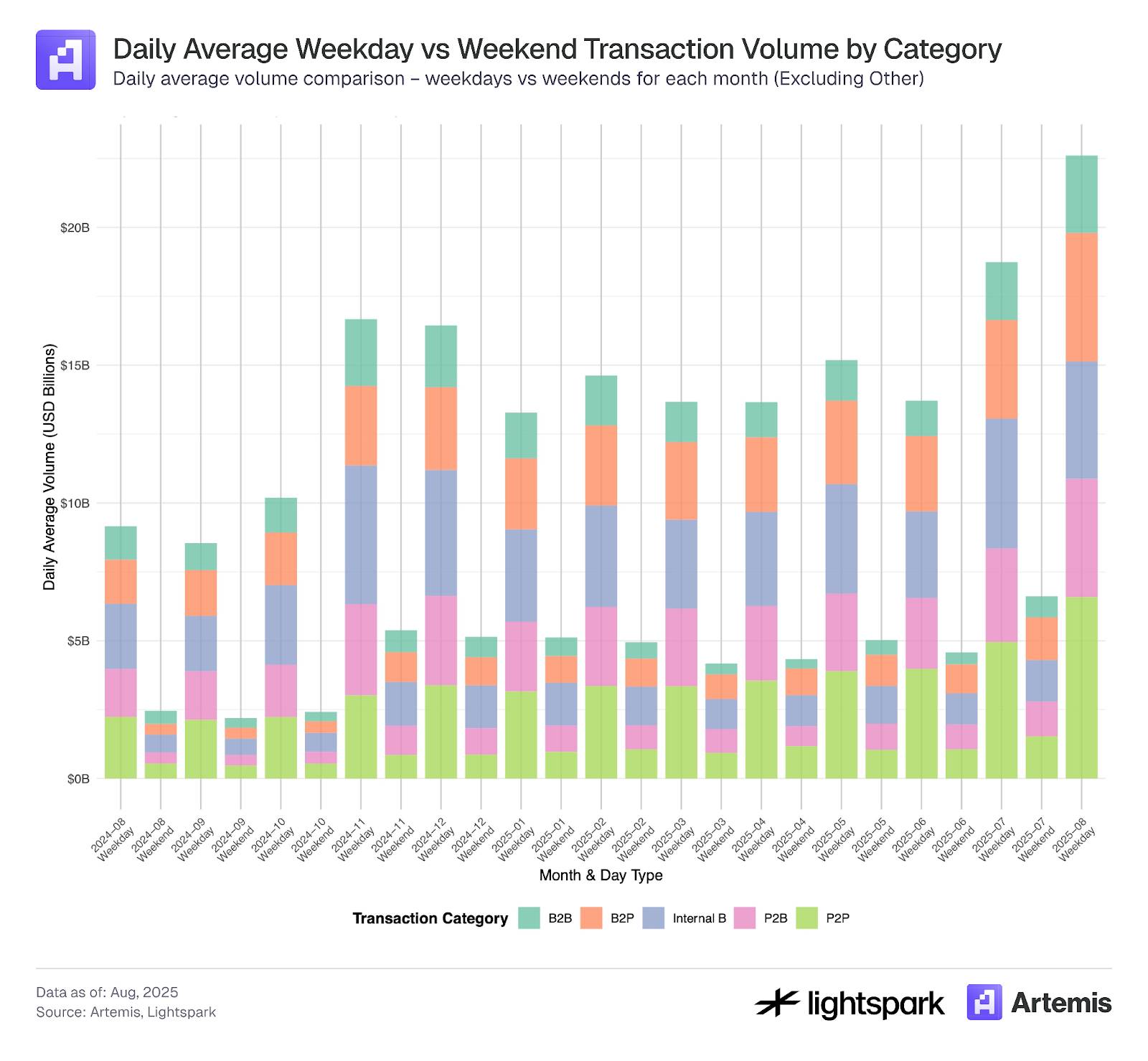

En outre, la figure 6 montre les différences entre jours ouvrés et week-ends, avec une diminution claire du volume de paiements pendant le week-end. Globalement, l'utilisation des paiements pour toutes les catégories augmente au fil du temps, tant en semaine qu’en week-end.

Figure 5 :

Figure 6 :

Tableau 4 : Évolution du volume, du nombre et du montant des transactions de paiement au fil du temps

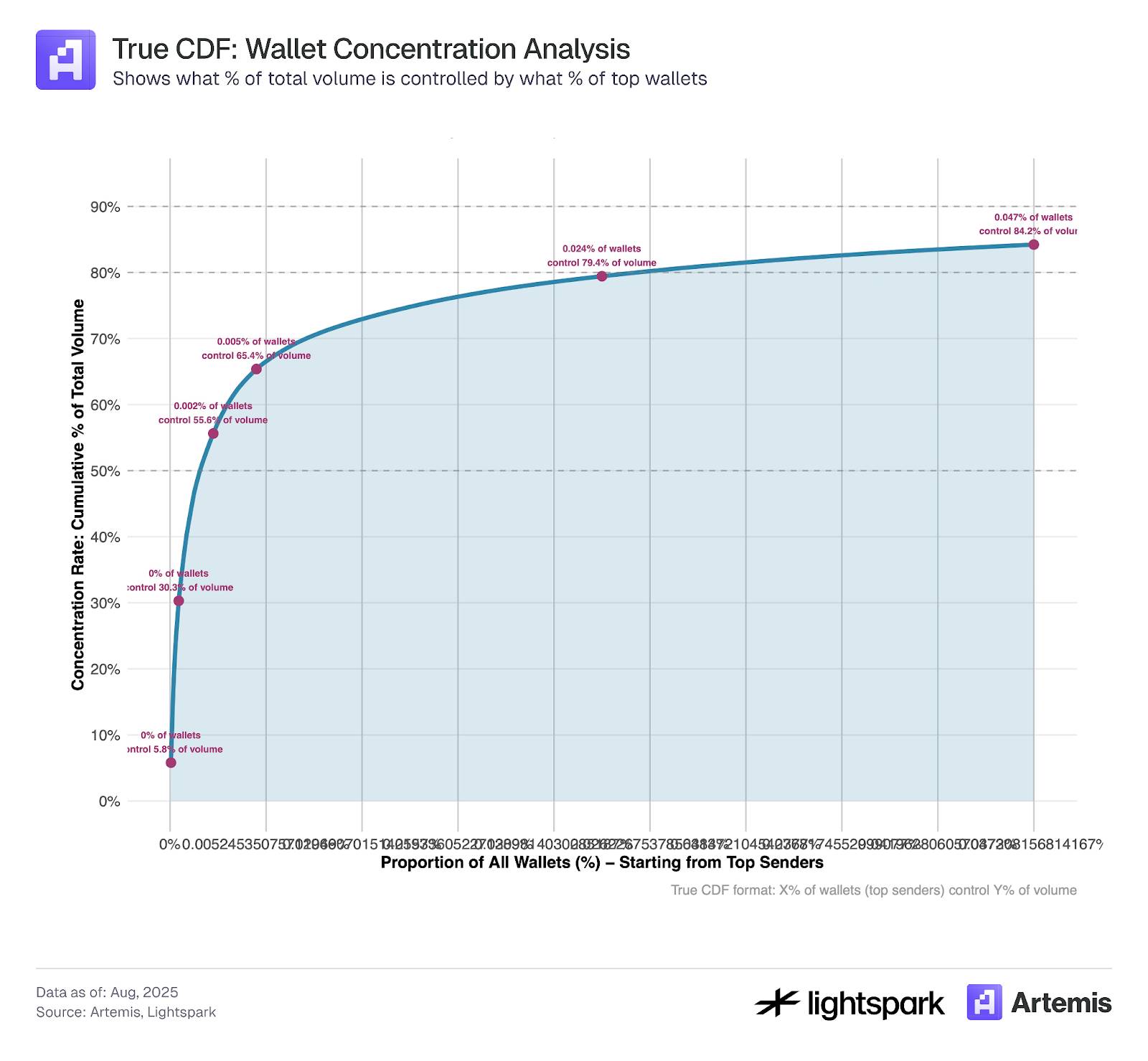

3.3 Concentration des transactions en stablecoins

Dans la figure 9, nous calculons la concentration des principaux portefeuilles expéditeurs de stablecoins via la blockchain Ethereum. Il est clair que la majorité du volume de transfert des stablecoins est concentrée dans un petit nombre de portefeuilles. Pendant notre période d’échantillonnage, les 1 000 premiers portefeuilles ont contribué à environ 84 % du volume total des transactions.

Cela indique que, bien que DeFi et la blockchain visent à promouvoir la décentralisation, certains aspects restent fortement centralisés.

Figure 9 :

L'échantillon de données utilisé pour cette analyse couvre les transactions du 4 juillet 2025 au 31 juillet 2025.

4. Discussion

Il est évident que l'adoption des stablecoins augmente continuellement, avec un volume et un nombre de transactions ayant plus que doublé entre août 2024 et août 2025. Estimer l'utilisation des stablecoins à des fins de paiement est une tâche complexe, et de plus en plus d'outils sont développés pour améliorer ces estimations. Cette étude exploite les données étiquetées fournies par Artemis pour examiner et estimer l'utilisation des stablecoins dans les paiements enregistrés sur blockchain (Ethereum).

Nos estimations indiquent que les paiements en stablecoins représentent 47 % du volume total des transactions (35 % si on exclut les transactions internes B). Étant donné que notre classification des paiements est relativement permissive (basée principalement sur les transferts EOA-EOA), cette estimation peut être considérée comme une borne supérieure. Toutefois, les chercheurs peuvent appliquer davantage de filtres selon leurs objectifs, tels que des seuils minimaux/maximaux de montant. Par exemple, imposer un seuil minimum de 0,1 dollar permettrait d’exclure les transactions manipulées à faible montant mentionnées à la section 3.1.

À la section 3.2, en utilisant les données étiquetées d’Artemis pour classifier davantage les paiements en catégories P2P, B2B, P2B, B2P et internes B, nous constatons que les paiements P2P représentent seulement 23,7 % du volume total des paiements (données brutes) ou 11,3 % (en excluant les transactions internes B). Des études antérieures indiquaient que les paiements P2P représentaient environ 25 % des paiements en stablecoins, nos résultats sont donc proches.

Enfin, à la section 3.3, nous observons qu’en termes de volume, la majorité des transactions en stablecoins sont concentrées dans les 1 000 premiers portefeuilles. Cela soulève une question intéressante : l'utilisation des stablecoins évolue-t-elle comme un outil de paiement piloté par des intermédiaires et grandes entreprises, ou comme un outil de règlement P2P ? Le temps le dira.

Références

-

Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

-

Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

-

Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

-

Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

Pour plus d'informations, visitez :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News