COO de Sino Global : Vers où se dirige le crédit cryptographique après la désendettisation ?

TechFlow SélectionTechFlow Sélection

COO de Sino Global : Vers où se dirige le crédit cryptographique après la désendettisation ?

Étant donné l'importance du prêt et de l'emprunt sur le marché des cryptomonnaies, il est probable que de nouveaux modèles économiques émergeront (ou soient déjà apparus).

Rédaction : iWitty, COO de Sino Global

Traduction : intern TechFlow

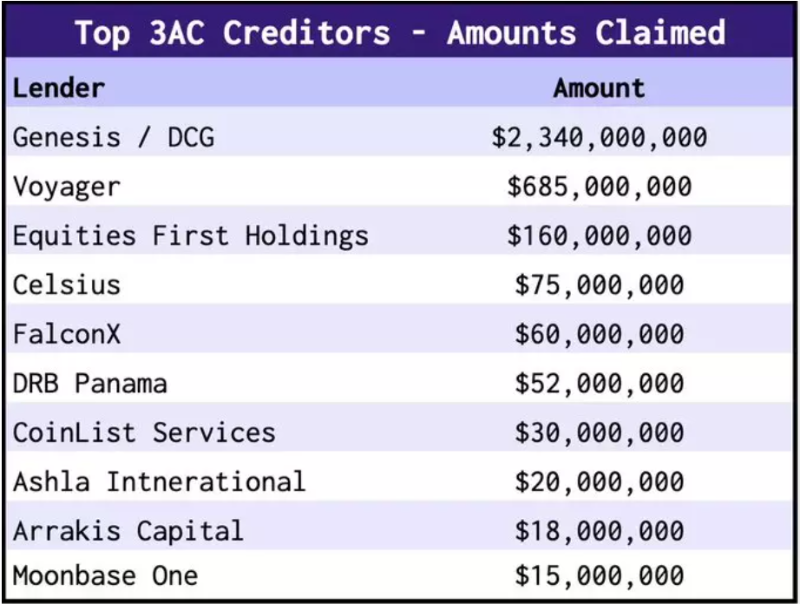

En raison de l'échec de nombreux prêteurs centralisés, une dégonflement massif a eu lieu récemment. Les prêts impayés du réseau Celsius s'élèvent à 98 millions de dollars, les obligations Coinbase se négocient à environ 10 % de rendement, et les limites de trading des principaux market makers (MM) ont été abaissées.

Le résultat final est le suivant :

Offre de crédit réduite → Moins de capital de trading pour les market makers → Volume d’échanges en baisse → Marges élargies et profondeur du marché affaiblie.

Certains grands acteurs ne peuvent plus entrer ou sortir de positions aussi facilement qu’auparavant. À mesure que davantage de prêts sont récupérés, même certaines paires de trading parmi les plus importantes commencent à être affectées.

Qui a besoin de crédit ? Prêt = levier

Les prêts sont nécessaires dans le trading de cryptomonnaies comme capital opérationnel. La majorité du crédit va aux market makers neutres sur le marché, qui l'utilisent pour placer des ordres sur leurs carnets afin d'exécuter efficacement les transactions.

Une partie des prêts est également accordée à des traders orientés directionnels, tels que ZhuSu de 3AC ou Kyle Davies, dont les emprunts étaient bien plus élevés que ce que l'on imagine. Ces prêts comportent un risque élevé, ce qui devrait se refléter dans les taux d'intérêt, mais ce n’est pas toujours le cas.

Quelle est l’importance des market makers ?

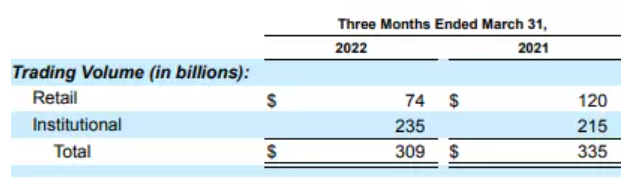

Le rapport trimestriel de Coinbase mentionne : « Bien que les market makers institutionnels soient relativement peu nombreux [...] ils représentent une part importante du volume d’échanges et du revenu net sur notre plateforme ». Au premier trimestre 2022, les institutions (y compris le trading à haute fréquence) représentaient 76 % du volume total d’échanges.

Les principaux émetteurs de prêts :

-

Des prêteurs centralisés comme Celsius Network, BlockFi, Genesis Trading ;

-

Des plateformes de prêt décentralisées telles que ClearpoolFin, Maplefinance ;

-

Des lignes de crédit entre exchanges ;

La majorité des prêts provenait de prêteurs centralisés, mais ceux-ci ont largement échoué, créant un immense problème de délégation, menant finalement à une gestion passive des risques — les rendements des consommateurs étant plafonnés à X%, les prêteurs ne gagnant que s'ils prennent davantage de risques au-delà de X%. Par conséquent, pouvez-vous deviner s’ils avaient tendance à dépasser ce seuil de risque ?

Combien de crédit a disparu ?

Au plus fort de leur activité, les prêteurs centralisés accordaient chaque mois des milliards de dollars de prêts. Aujourd’hui, leur absence a entraîné :

-

Récupération des prêts = Désendettissement massif, passant de plusieurs milliards à 98 millions de dollars chez Celsius Network.

-

Conditions de prêt plus strictes (taux annuels plus élevés, exigence accrue de collatéraux, etc.).

De nombreux prêts étaient auparavant insuffisamment garanties, certains départements de crédit ayant même octroyé des prêts entièrement non garantis. Cela signifie que nous ne reverrons probablement plus ces types de prêts…

Chocs macroéconomiques mondiaux

-

La finance traditionnelle (TradFi) réduit continuellement ses risques ;

-

Les cryptomonnaies et les crédits associés deviennent, eux, plus risqués sur la courbe de risque ;

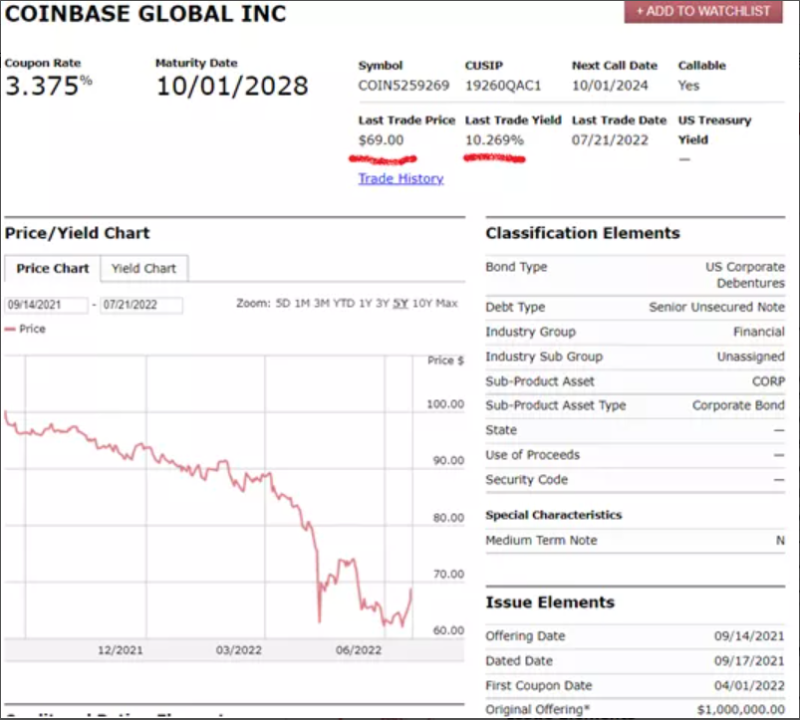

Cela affecte tous les crédits liés aux cryptomonnaies. Actuellement, les obligations Coinbase se négocient à seulement 10 % (en baisse par rapport à près de 15 % la semaine dernière).

Lorsque la majeure partie du crédit disparaît, le secteur fait face à de graves problèmes de liquidité :

-

Volumes d’échanges stagnants ;

-

Écarts acheteur-vendeur importants sur les altcoins, et encore en expansion ;

-

Glissements de prix (slippage) accrus ;

Bien que la liquidité des principales paires de grande capitalisation reste suffisante, cette situation continue de frustrer les investisseurs institutionnels. Tant que de nouvelles sources de crédit n’apparaissent pas, ceci restera la norme. Compte tenu de l’importance du crédit dans les marchés cryptos, nous pensons que de nouveaux modèles économiques vont (ou ont déjà commencé à) émerger.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News