Kyoko Finance : Ouvrir la porte du crédit D2D et débloquer le marché du prêt NFT multichaîne

TechFlow SélectionTechFlow Sélection

Kyoko Finance : Ouvrir la porte du crédit D2D et débloquer le marché du prêt NFT multichaîne

DAO à DAO, une nouvelle narration.

Rédaction : Ping

Les DAO et les NFT sont devenus des récits dominants dans WEB3, mais il semble encore manquer quelque chose ?

En appliquant la « loi de la machine à remonter le temps » de Masayoshi Son, on constate qu’un marché du crédit centré autour des DAO et des NFT reste inexploré. C’est ainsi que naît Kyoko Finance.

Kyoko Finance est une solution composite pour la liquidité des actifs cryptographiques, offrant simultanément des services DeFi aux DAO, institutions et utilisateurs individuels. Son activité se décline en deux axes principaux :

-

Premièrement, jouer un rôle intermédiaire d’évaluation du crédit institutionnel en proposant des prêts importants entre DAO (D2D), avec ou sans garantie par des actifs cryptographiques, afin d’offrir davantage de liquidités aux DAOs en pleine expansion, voire l’option d’emprunter pour accélérer leur développement ;

-

Deuxièmement, fournir des services de prêt et de mise en gage (staking) de NFT, permettant aux actifs NFT fortement valorisés de servir comme garantie dans des crédits ou de générer des rendements stables via le staking, élargissant ainsi la liquidité des actifs NFT.

Service de prêt D2D (DAO à DAO)

Le premier volet de l’activité de Kyoko Finance concerne les prêts entre communautés DAO basés sur l’évaluation du crédit.

Dans les modèles traditionnels de gouvernance d'entreprise, les prêts inter-entreprises, l'émission d'obligations et la détention croisée d'actions sont des pratiques courantes dans la gestion des actifs. Le marché mondial des obligations d'entreprise atteint un volume colossal de 8,5 billions de dollars. Pourtant, la plupart des DAO, malgré leurs modes opératoires dynamiques et leurs actifs cryptographiques substantiels, peinent à être reconnus par les institutions financières traditionnelles.

À ce jour, aucun intermédiaire spécialisé dans le crédit institutionnel entre DAO n’existe. Les protocoles de prêt sans garantie comme C.R.E.A.M. Finance Iron Bank exigent que l'emprunteur possède déjà des actifs garantis — autrement dit, il faut avoir du cash-flow avant d’emprunter — ce qui ne répond pas aux besoins typiques de financement par emprunt des DAO.

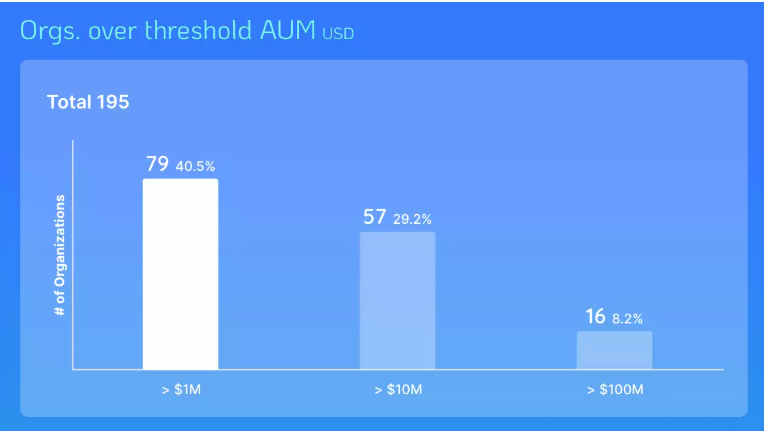

Bien que les modèles de gouvernance des DAO en soient encore à leurs balbutiements et ne puissent pas directement s’apparenter aux entreprises traditionnelles en termes d’échelle d’actifs, selon DeepDAO, les plus de 4 000 DAO existants ont cumulativement un trésor (hors actifs NFT) représentant près de 900 millions de dollars. L’encours sous gestion (AUM) varie considérablement d’un DAO à l’autre : la majorité des DAO ont un AUM inférieur à 100 millions de dollars, seulement 16 dépassant ce seuil. Cette disparité entre les DAO en pleine croissance et leurs écarts d’actifs crée une demande forte et naturelle entre emprunteurs et prêteurs.

Des cas concrets illustrent le succès du prêt entre DAO : en 2021, PleasrDAO, alors en phase initiale, a obtenu un prêt de 3,5 millions de dollars auprès d’Iron Bank de C.R.E.A.M. Finance pour étendre ses activités. Début 2022, sa valorisation totale approchait les 1 milliard de dollars, démontrant clairement le potentiel du crédit D2D.

À l’avenir, Kyoko Finance DAO examinera, par proposition, vérification et vote, les demandes de prêt (avec ou sans garantie) émanant de divers DAO, offrant un service financier similaire aux obligations d’entreprise, comblant ainsi une lacune critique dans l’écosystème actuel des DAO.

Actuellement, Kyoko Finance DAO a établi des relations étroites avec de nombreux DAO, notamment YGG SEA et Animoca Brands, détenteurs d’importants actifs GameFi, SweeperDAO, un groupe renommé de collectionneurs de NFT à Taïpei, BreederDAO, une organisation majeure en Asie du Sud-Est, ainsi que plusieurs petits clubs NFT en plein essor. Ces réseaux humains constitueront une base solide pour le développement des activités D2D de Kyoko Finance.

Applications concrètes du service D2D à ce stade

Prêt sur signature (crédit non garanti) : La version bêta actuellement disponible sur le site officiel permet aux utilisateurs de devenir prêteurs en mettant en gage des stablecoins. Les DAO inscrits sur la liste blanche certifiée par Kyoko Finance peuvent alors obtenir facilement des prêts en stablecoins sans garantie. Les prêteurs perçoivent une part des intérêts payés par les emprunteurs lors du retrait, fonctionnant de manière similaire à AAVE V2, ancêtre du DeFi, avec comme différence notable l’intégration spécifique aux prêts entre DAO.

Prêt garanti : Comme son nom l’indique, il s’agit d’un prêt avec garantie destiné aux DAO. Le trésor de certains DAO est diversifié, incluant notamment du Bitcoin, de l’Ethereum, des stablecoins, des jetons de plateforme, voire leur propre jeton. Lorsqu’un DAO a besoin de liquidités, vendre ces actifs peut s’avérer difficile, nécessitant souvent une décision collective de la communauté ou étant bloqués dans des contrats de staking ou de verrouillage.

Le prêt garanti D2D peut s’ouvrir aux actifs minoritaires (long tail), attribuant à chaque DAO un certain montant de prêt après validation centralisée, répondant ainsi efficacement à leurs besoins en liquidité.

Investissements potentiels : Les DAO ayant bénéficié d’un soutien précoce via le crédit D2D de Kyoko pourraient, à l’avenir, reverser une partie de leurs gains (Reward) à Kyoko, aux investisseurs et aux fournisseurs de liquidités du Vault. Ces récompenses prendraient deux formes possibles :

1. Certains DAO pourraient offrir des opportunités d’investissement précoce, permettant à Kyoko ou à d’autres investisseurs de participer à des tours de financement comme le tour graine ou privé. Sous cet angle, Kyoko pourrait agir comme un incubateur de DAO, une sorte de « fonds d’investissement » capable d’identifier les meilleures opportunités grâce à l’analyse de données massives ;

2. Certains DAO pourraient distribuer des airdrops aux détenteurs du jeton Kyoko, constituant ainsi un bonus particulier.

Solution intégrant NFT et DeFi

La valeur totale verrouillée (TLV) du marché DeFi atteint aujourd’hui 200 milliards de dollars, tandis que celle du marché NFT approche les 10 milliards. Pourtant, les applications combinant NFT et prêt avec mise en gage restent largement ignorées. Même la plateforme la plus active, « NFTfi », affiche seulement 60 millions de dollars de volume de prêt. En outre, ses revenus proviennent uniquement de prêts P2P (pair à pair), sans mécanismes classiques DeFi comme le staking, le mining de liquidité ou les récompenses de rendement (yield reward), soit l’absence de pools de liquidité. La voie NFTfi vers le DeFi NFT reste donc largement inexploitée.

Les protocoles P2P précédents souffrent fréquemment de faible liquidité et de délais longs pour appariement, limités surtout aux NFT phares haut de gamme. Beaucoup d’utilisateurs rencontrent des difficultés d’appariement. Quant aux prêts basés sur des pools de liquidité, ils manquent souvent de mécanismes précis de durée et de liquidation, présentant un risque systémique élevé, vulnérables aux manipulations malveillantes. De plus, les NFT hétérogènes ne peuvent pas simplement reproduire les oracles mathématiques des pools DeFi, nécessitant des mécanismes d’évaluation plus complexes.

C’est pourquoi Kyoko Finance lance trois services d’application NFTfi :

-

NFT Staking Vault (lancé officiellement au T1 2022)

Actuellement, les utilisateurs peuvent mettre en gage leurs NFT sur le Staking Vault de Kyoko Finance. Cette phase est encore aveugle (« blind staking »), les rendements exacts n’étant pas divulgués. L’équipe explique que les futurs收益 des pools de staking seront décidés par vote de la communauté DAO, définissant des coefficients de rendement selon la valeur des collections NFT, puis répartissant une partie des收益 du DAO aux stakers de NFT.

Le NFT Staking Vault accueillera également les NFT mis en gage par d'autres DAO auprès de Kyoko Finance DAO, servant ainsi d’infrastructure pour le service D2D.

On peut comprendre le Staking Vault de Kyoko Finance comme une plateforme centralisée gérée par une entité décentralisée : elle n’est pas pilotée uniquement par des contrats intelligents, mais nécessite une évaluation et une allocation manuelles par les membres de la communauté DAO, reconnaissant pleinement la nature non fongible et difficilement standardisable des NFT, dont la valeur ne peut être réduite à une simple formule mathématique ou oracle, mais exige un consensus humain continu et réévaluatif.

-

Prêt P2P NFT (version bêta lancée au T1 2022)

Le prêt NFT suit un modèle P2P : l’utilisateur mettant en gage un NFT fixe lui-même les conditions, sans restriction de la plateforme — montant du prêt, taux d’intérêt, durée de remboursement sont tous personnalisables.

Les prêteurs définissent librement leurs conditions de prêt, paient les fonds en ERC20 ainsi qu’une commission de transaction de 1 % à la plateforme. Les emprunteurs et prêteurs peuvent négocier les termes via un système de messagerie privée fourni par Kyoko. Un contrat n’est généré que lorsque les deux parties sont d’accord.

Dans ce prêt P2P NFT, aucun dépôt ou garantie anticipé n’est requis. En cas de défaut, la liquidation se limite au seul NFT mis en gage. Si le remboursement n’est pas effectué à l’échéance, le contrat se liquide automatiquement : le NFT est transféré au portefeuille du prêteur. Ce modèle P2P de Kyoko propose ainsi une alternative innovante aux problèmes persistants des NFT hétérogènes : évaluation difficile, absence d’oracle NFT, appariement complexe.

-

CCAL – Prêt d’actifs multichaînes (Cross-chain Asset Lending, prévu T3 2022)

CCAL signifie « prêt d’actifs multichaînes ». Ce service cible principalement les actifs GameFi NFT dans les écosystèmes multi-chaînes, fonctionnant via des pools de liquidité pour promouvoir l’économie collaborative dans l’univers GameFi, réduisant fortement les barrières d’entrée et les risques pour les studios de farming et les joueurs GameFi, tout en générant des revenus supplémentaires et de la liquidité pour les actifs NFT GameFi inutilisés, qu’ils appartiennent à des guildes Play-to-Earn ou à des utilisateurs individuels.

Comme le service de prêt P2P NFT, CCAL adopte aussi un modèle Peer to Peer, permettant aux deux parties de définir librement les conditions, y compris la durée du prêt des actifs de jeu. La différence réside dans le fait que CCAL autorise un dépôt (collateral) pouvant être liquidé. Le prêteur peut définir librement le montant du dépôt. En cas de liquidation, celui-ci est automatiquement transféré au portefeuille du détenteur initial du NFT.

CCAL sera déployé sur BSC, Polygon, Avax et autres blockchains compatibles EVM, évitant ainsi les frais de gaz prohibitifs d’Ethereum. Les utilisateurs orientés jeu pourront emprunter des NFT moyennant des jetons ERC, les utiliser directement dans les jeux GameFi pour générer des收益, puis rembourser les intérêts et restituer le NFT afin de récupérer leurs jetons ERC20 mis en gage. Les détenteurs d’actifs NFT orientés investissement, en particulier les grandes guildes, pourront quant à eux percevoir des revenus réguliers en intérêts. (Les prêteurs paient une commission de 5 % par transaction à la plateforme.)

À l’avenir, Kyoko prévoit d’étendre CCAL en offrant des services d’analyse de données de jeu, par exemple en comparant les prix des actifs, les tarifs de prêt et les收益 par jeu GameFi, aidant ainsi les utilisateurs à choisir judicieusement.

Globalement, la solution composite de prêt NFT proposée par Kyoko Finance se distingue nettement dans la course au DeFi NFT, combinant habilement les avantages des modèles P2P et des pools de liquidité. En remplaçant les oracles risqués par la participation communautaire, et en progressant graduellement depuis le P2P et la gouvernance DAO, Kyoko offre des services différenciés adaptés à divers profils de risque.

Équipe de développement et assise financière

Les quatre fondateurs du projet — Henry, Jack, Helson et Matt — ont tous une riche expérience en blockchain et développement logiciel, accumulée dans l’industrie technologique et les startups. L’équipe est en cours d’expansion, prévoyant d’intégrer davantage de membres opérationnels pour les tâches d’évaluation du crédit D2D. Pour l’instant, l’équipe opère en semi-anonymat, et les qualifications des développeurs ne peuvent être vérifiées.

Les deux conseillers notoires du projet, Mr. Block et Brian Lu, sont des figures influentes du capital-risque blockchain à Taïpei. Mr. Block est membre clé des protocoles DeFi Curve et PleasrDAO. Brian Lu est associé-gérant du fonds privé renommé Headline et dirige sa branche dédiée aux actifs cryptographiques, IVC.

Kyoko Finance a levé 3,5 millions de dollars lors de ses tours de financement initial (seed) et privé en février 2022, menés par Animoca Brands, entreprise leader dans les jeux blockchain, avec également la participation de YGG SEA, Infinity Ventures Crypto (IVC), Honglou Capital, Axia8 Ventures, NGC Ventures, Momentum 6, Morningstar Ventures, Kliff Capital, BlockchainSpace, BreederDAO et SweeperDAO.

En mars, Kyoko Finance a levé 3,6 millions de dollars lors d’un tour stratégique, mené par ATEN Infinity Ventures, avec la participation de Morningstar Ventures, Kliff Capital, Cherubic Ventures, Kosmos Ventures, Vespertine Ventures, Tess Ventures et Cryptobuddy.

Les investisseurs du tour seed — YGG SEA, IVC et Blockchain Space — sont tous des projets précédemment financés par Animoca Brands. Kliff Capital dispose d’une expérience avérée dans le crédit aux entreprises en Thaïlande. Globalement, les investisseurs sont majoritairement d’origine chinoise, expérimentés dans les secteurs NFT, jeux blockchain et guildes, actifs principalement en Asie. Notamment, SweeperDAO, célèbre groupe de collectionneurs NFT à Taïwan, voit son responsable Mr. Block et Brian Lu, responsable d’IVC, servir également de conseillers au projet.

Yat Siu, PDG et fondateur d’Animoca Brands, souligne l’importance de la solution de crédit centrée sur les actifs cryptographiques de Kyoko Finance, susceptible d’améliorer significativement la liquidité des NFT et autres actifs numériques. À noter que Kyoko Finance est le quatrième projet du secteur du prêt NFT financé par Animoca Brands en privé, après Vera (3M $ en août dernier), Pawnfi (3M $ en novembre) et NFTfi (5M $), ce qui témoigne d’un potentiel narratif et développement supérieur à ses prédécesseurs.

Modèle économique

$KYOKO est le jeton natif de Kyoko Finance, doté de quatre fonctions principales :

-

Staking

$KYOKO utilise le modèle VeToken : plus la durée de staking est longue, plus le poids de vote est élevé. Les durées varient d'une semaine à quatre ans. Les détenteurs de VeKYOKO obtiennent le droit de voter au sein du DAO, ainsi que des收益 supplémentaires en $KYOKO (airdrops rétroactifs possibles et partage des revenus d’exploitation de la plateforme).

Staking de 4 ans : 1 $KYOKO = 1 VeKYOKO

Staking de 3 ans : 1 $KYOKO = 0,75 VeKYOKO

Staking de 2 ans : 1 $KYOKO = 0,5 VeKYOKO

Staking de 1 an : 1 $KYOKO = 0,25 VeKYOKO

-

Participation à la gouvernance DAO

De nombreuses décisions cruciales du protocole Kyoko Finance requièrent un vote de la communauté DAO : propositions et examens de la liste blanche des DAO éligibles au prêt sans garantie, fixation de l’évaluation et des收益 du staking NFT, etc.

Un instantané (snapshot) est pris à chaque vote. À l’avenir, les détenteurs de VeToken pourraient bénéficier d’importants airdrops rétroactifs liés aux activités D2D.

-

Minage de liquidité

Le staking des justificatifs de liquidité (LP) ETH/KYOKO permet d’obtenir des收益 supplémentaires en $KYOKO.

-

Distribution des revenus de la plateforme

Le staking de $KYOKO permet de recevoir une part des revenus d’exploitation de la plateforme.

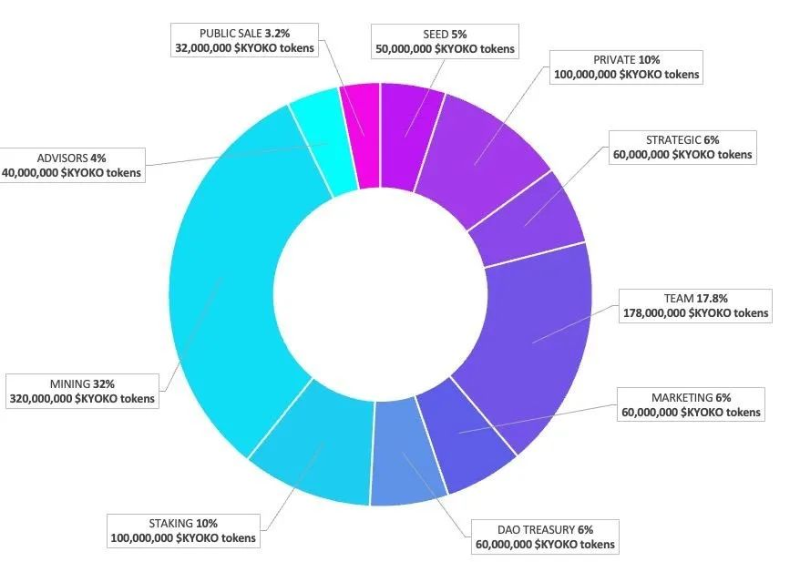

Répartition des jetons illustrée ci-dessous :

IDO

Le jeton DAO de Kyoko Finance, $KYOKO, devait procéder à une levée publique initiale (IDO) du 22 au 30 mars 2022, via trois canaux simultanés : Launchpad IDO, IVO sur la plateforme SOLV, et INO auto-géré sur la plateforme Kyoko. Voici les détails de l’IDO :

1. IVO : SOLV

Prix de l’IVO $KYOKO : 0,1 $

L’IVO sur SOLV permet à Kyoko de distribuer (ou vendre) des jetons via des bons de versement (Vesting Vouchers) et de construire un réseau d'utilisateurs évolutif. Prix de vente : 0,1 $

2. Launchpad IDO : Polkastarter / MoonEdge

Prix de l’IDO $KYOKO : 0,1 $

Polkastarter et MoonEdge sont des launchpads avec liste blanche, offrant un prix de vente plus bas (0,1 $), mais nécessitant une qualification préalable. Ensemble, ils devaient émettre 31 millions de jetons $KYOKO.

3. INO : Kyoko Pawn

Prix de l’INO Kyoko Pawn : 20 000 USDT par NFT

Kyoko Pawn est un NFT émis en quantité limitée par la plateforme Kyoko, totalisant 1 000 unités. 633 unités ont été mis en vente publiquement le 22 mars (les 367 premières ayant été offertes aux investisseurs et conseillers précoces).

La fonction principale de Kyoko Pawn est de permettre la participation à des investissements décentralisés. En raison de la nature même du service D2D, de nombreuses opportunités d’investir dans des projets précoces pourraient surgir. Les détenteurs de Kyoko Pawn obtiendraient ainsi un certain quota d’investissement. Les recettes de la vente de Kyoko Pawn ne vont pas dans le Vault de Kyoko, mais sont directement versées dans le pool de liquidité du service D2D.

À noter : cette levée INO suit un modèle « emprunter d’abord, rembourser ensuite », pouvant être répétée annuellement.

Un an après le mint, chaque Kyoko Pawn pourra être remboursé contre 20 000 USDT. Pendant cette année, le NFT peut circuler librement. Après remboursement, les 633 Kyoko Pawn auront reçu au total 2 millions de $KYOKO en récompense, distribués selon l’adresse détenant le NFT au moment du paiement.

Risques et conclusion

Dans l’ensemble, le créneau visé par Kyoko Finance — le crédit avec ou sans garantie entre DAO et le prêt NFT — reste largement inexploité. Avec des ressources accumulées et un mécanisme produit mature, Kyoko Finance présente un fort potentiel. Toutefois, les risques persistent : l’adoption par le marché reste à démontrer, et le développement des DAO et des NFT étant sensible aux cycles macroéconomiques, la prospérité de Kyoko Finance dépend étroitement de celle des marchés DAO et NFT.

Pour les investisseurs convaincus à long terme par les marchés DAO et NFT, Kyoko Finance mérite une attention particulière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News