L'évolution sur chaîne du crédit privé : du grand livre aux produits investissables

TechFlow SélectionTechFlow Sélection

L'évolution sur chaîne du crédit privé : du grand livre aux produits investissables

« La mobilité » est la condition préalable à la distribution standardisée à grande échelle du crédit privé, ce qui a justement fait défaut tout au long de l'histoire du crédit privé.

Rédaction : Prathik Desai

Traduction : Block unicorn

Introduction

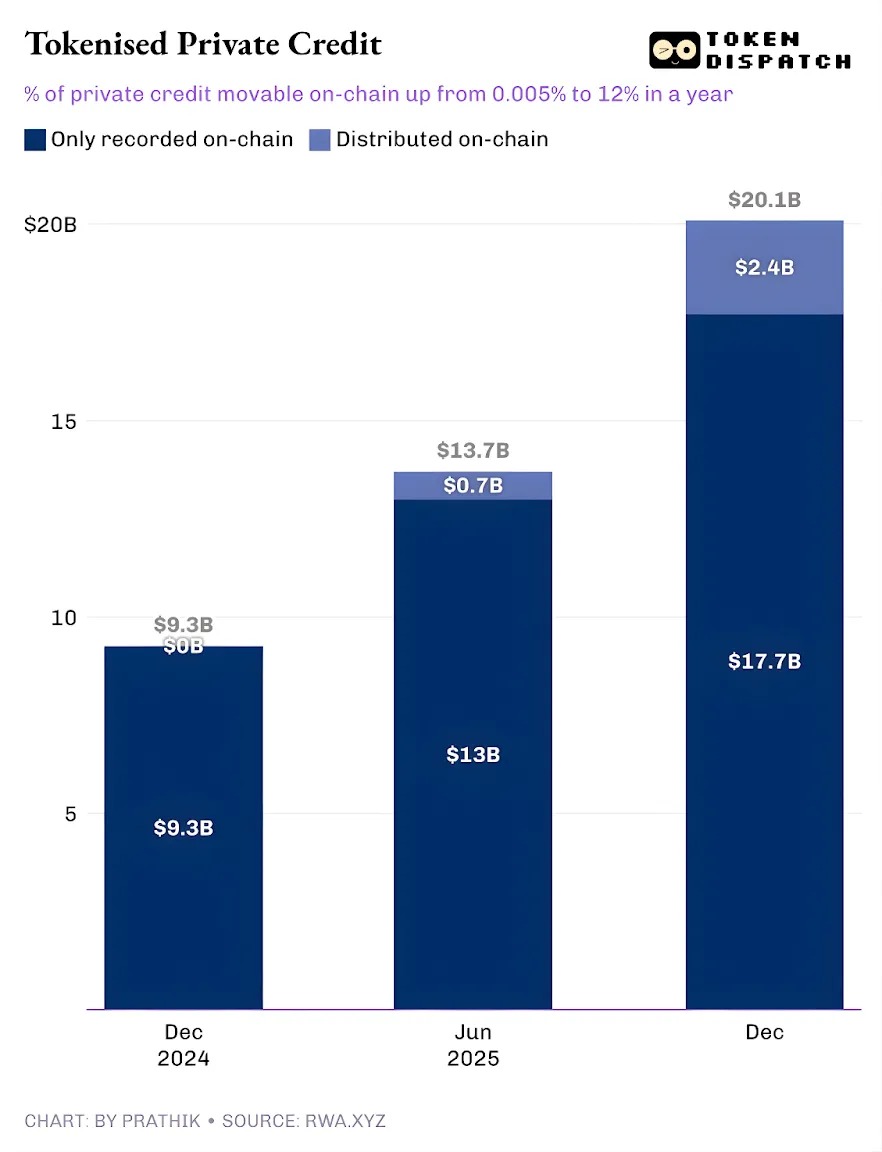

Dans les plateformes de tokenisation des actifs du monde réel (RWA), le crédit privé se trouve à un tournant. Au cours de l'année dernière, le crédit privé tokenisé a été la catégorie à la croissance la plus rapide, passant d'un volume inférieur à 50 000 dollars à environ 2,4 milliards de dollars.

En excluant les stablecoins (dont les canaux de paiement couvrent toutes les activités hors chaîne), le crédit privé tokenisé arrive juste après les marchandises sur chaîne. Les principaux produits tokenisés incluent les monnaies adossées à l'or de Tether et Paxos, ainsi que les jetons indexés sur le coton, l'huile de soja et le maïs proposés par Justoken. Il s'agit apparemment d'une catégorie sérieuse, avec des emprunteurs réels, des flux de trésorerie, des mécanismes de souscription et des rendements, dépendant moins des cycles du marché que les matières premières.

Mais l'histoire devient complexe dès qu'on creuse davantage.

Ces 2,4 milliards de dollars de crédits privés tokenisés en circulation ne représentent qu'une petite fraction du montant total des prêts en circulation. Cela indique que seule une partie des actifs peut réellement être détenue et transférée sous forme de jetons sur la blockchain.

Dans cet article, j'examine la réalité derrière les chiffres du crédit privé tokenisé, ainsi que ce que ces chiffres impliquent pour l'avenir de cette catégorie.

Allons droit au but.

Le double visage du crédit privé tokenisé

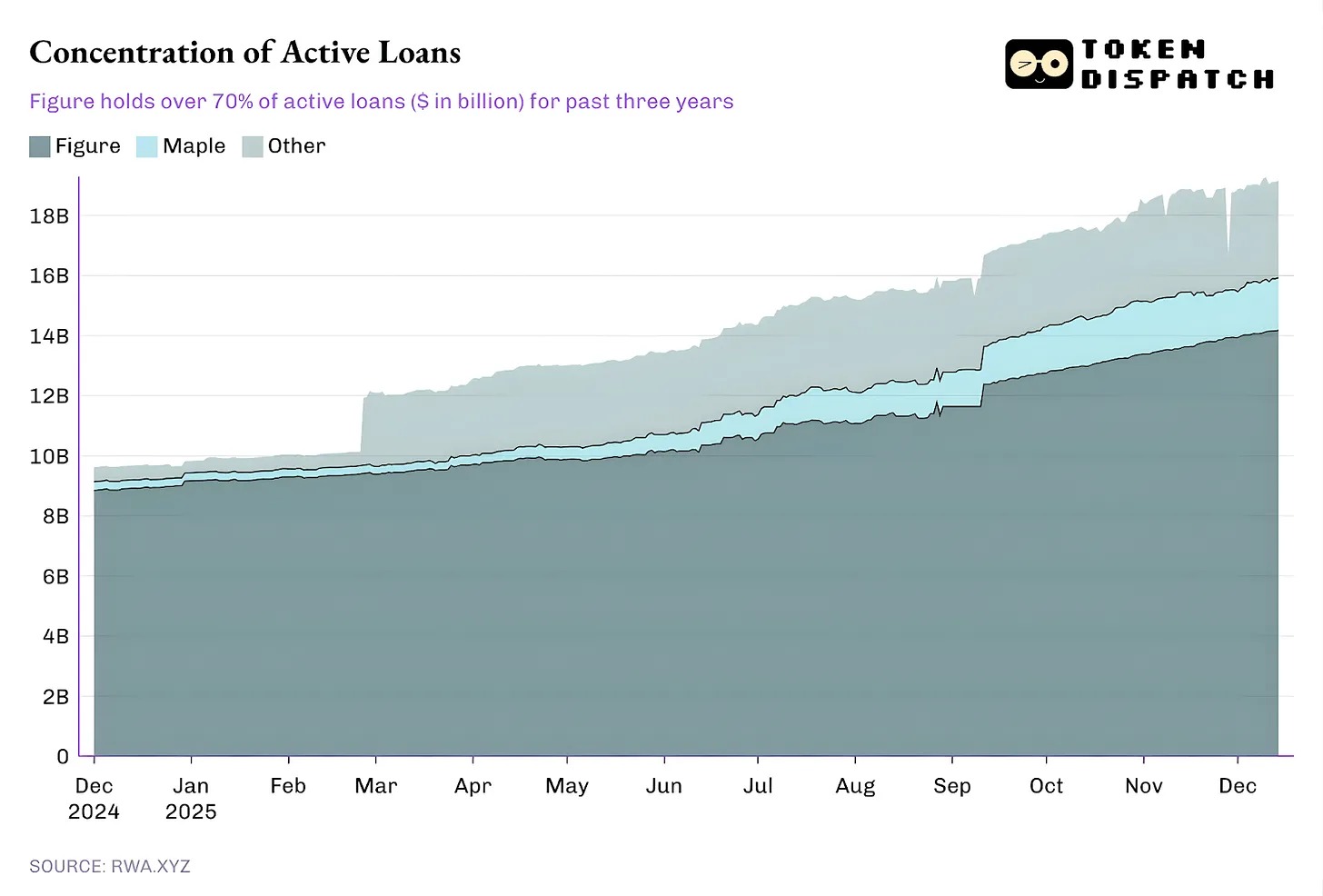

Le montant total des prêts actifs sur la plateforme RWA.xyz dépasse légèrement 19,3 milliards de dollars. Pourtant, seuls environ 12 % de ces actifs peuvent être détenus et transférés sous forme tokenisée. Cela illustre le double aspect du crédit privé tokenisé.

D'un côté, il y a le crédit privé « représentatif » tokenisé, où la blockchain apporte uniquement une amélioration opérationnelle, en enregistrant sur chaîne les prêts provenant des marchés traditionnels du crédit privé via un registre des prêts en circulation. De l'autre côté, il y a la mise à niveau distributive, où un marché piloté par la blockchain coexiste avec les marchés traditionnels (ou hors chaîne) du crédit privé.

La première approche est uniquement utilisée pour l'enregistrement et la conciliation, et est consignée dans un grand livre public. En revanche, les actifs distribués peuvent être transférés vers un portefeuille pour être échangés.

Dès lors que cette classification est comprise, on ne se demande plus si le crédit privé est passé sur chaîne. On pose plutôt une question plus pertinente : quelle part des actifs de crédit privé provient réellement de la blockchain ? La réponse pourrait nous éclairer.

La trajectoire du crédit privé tokenisé est encourageante.

Jusqu'à l'année dernière, pratiquement tout le crédit privé tokenisé se limitait à une amélioration opérationnelle. Les prêts existaient déjà, les emprunteurs remboursaient ponctuellement, les plateformes fonctionnaient normalement, et la blockchain se contentait d'enregistrer ces activités. Tout le crédit privé tokenisé était simplement consigné sur chaîne, sans pouvoir être transféré sous forme de jeton. En un an, la part transférable sur chaîne a grimpé à 12 % du volume total de crédit privé traçable.

Cela illustre la croissance du crédit privé tokenisé en tant que produit distribuable sur chaîne. Cela permet aux investisseurs de détenir des parts de fonds, des jetons de pool, des billets ou des expositions structurées sous forme de jetons.

Si ce modèle distribué continue de s'étendre, le crédit privé cessera de ressembler à un simple registre de prêts pour devenir une véritable catégorie d'actifs investissables sur chaîne. Ce changement modifiera les avantages tirés des transactions par les prêteurs. En plus du rendement, ceux-ci disposeront d'un outil offrant une transparence opérationnelle accrue, un règlement plus rapide et des options de garde plus flexibles. Les emprunteurs accéderont à des financements indépendants d’un canal de distribution unique, ce qui peut être très avantageux en période de crise.

Mais qui va stimuler la croissance du marché du crédit privé distribuable ?

L’effet Figure

Actuellement, la majeure partie des prêts en circulation provient d’une seule plateforme, tandis que les autres acteurs forment une longue traîne dans l'écosystème.

Depuis octobre 2022, Figure domine le marché du crédit privé tokenisé, mais sa part de marché est passée de plus de 90 % en février à 73 % aujourd'hui.

Mais ce qui est encore plus intéressant, c'est le modèle de crédit privé de Figure.

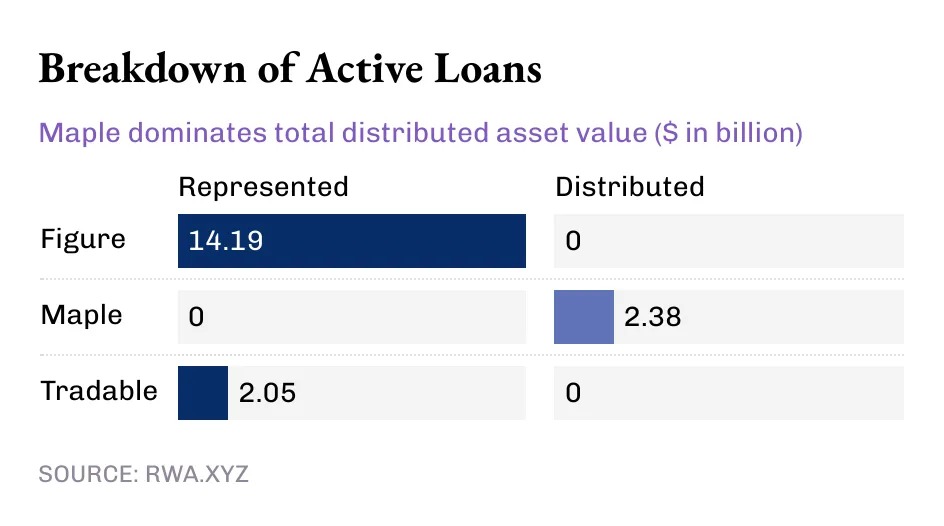

Bien que l'industrie du crédit privé tokenisé dépasse aujourd’hui 14 milliards de dollars, toute la valeur de ce leader du secteur réside dans la valeur « représentative », tandis que la valeur distribuée est nulle. Cela signifie que le modèle de Figure est un canal opérationnel qui enregistre sur la blockchain Provenance l'octroi des prêts et le suivi de propriété.

Parallèlement, certains acteurs plus petits poussent à la distribution du crédit privé tokenisé.

Figure et Tradable détiennent tous leurs crédits privés tokenisés comme valeur représentative, alors que Maple distribue entièrement sa valeur via la blockchain.

À l’échelle macroéconomique, la majeure partie des 19 milliards de dollars de prêts actifs sur chaîne sont aujourd’hui simplement enregistrés sur blockchain. Mais la tendance des derniers mois est indéniable : une part croissante du crédit privé est distribuée via la blockchain. Étant donné le potentiel de croissance considérable du crédit privé tokenisé, cette tendance ne fera que s'amplifier.

Même à hauteur de 19 milliards de dollars, les RWA ne représentent actuellement pas plus de 2 % du marché total du crédit privé, estimé à 1 600 milliards de dollars.

Mais pourquoi est-il important que le crédit privé soit « mobile », et pas seulement enregistré ?

Le crédit privé mobile offre bien plus que de la liquidité. L’accès, via des jetons, à une exposition au crédit privé en dehors des plateformes permet la portabilité, la standardisation et une distribution plus rapide.

Les actifs obtenus via les canaux traditionnels de crédit privé enferment les détenteurs dans l’écosystème d’une plateforme spécifique. Ces écosystèmes offrent des fenêtres de transfert limitées et des processus complexes pour les transactions sur le marché secondaire. En outre, les négociations sur le marché secondaire sont lentes et dominées par des professionnels. Cela donne aux infrastructures existantes du marché un pouvoir nettement supérieur à celui des détenteurs d’actifs.

Des jetons distribuables peuvent réduire ces frictions en permettant un règlement plus rapide, un changement de propriété plus clair et une conservation simplifiée.

Plus important encore, la « mobilité » est une condition préalable à la distribution standardisée à grande échelle du crédit privé, précisément ce qui a toujours manqué dans l'histoire du crédit privé. Dans le modèle traditionnel, le crédit privé prend la forme de fonds, de sociétés de développement commercial (BDC) et de titres adossés à des prêts garantis (CLO), chacun ajoutant plusieurs couches d'intermédiaires et des frais opaques.

La distribution sur chaîne propose une voie différente : des enveloppes programmables appliquent automatiquement, au niveau de l'instrument, la conformité (liste blanche), les règles de flux de trésorerie et la divulgation d'informations, au lieu de passer par des processus manuels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News