crédit stablecoin non garanti

TechFlow SélectionTechFlow Sélection

crédit stablecoin non garanti

当无担保消费信贷转向稳定币赛道,其运作机制将会发生改变,新的参与者也将有机会分一杯羹。

Rédaction : haonan

Traduction : Block unicorn

Préface

Les utilisateurs du marché mondial du crédit à la consommation non garanti ressemblent aux moutons gras de la finance moderne — lents, manquant de jugement et peu doués en mathématiques.

Lorsque le crédit à la consommation non garanti s'oriente vers le secteur des stablecoins, ses mécanismes de fonctionnement changeront, offrant ainsi aux nouveaux acteurs l'opportunité de profiter de ce gâteau.

Un marché énorme

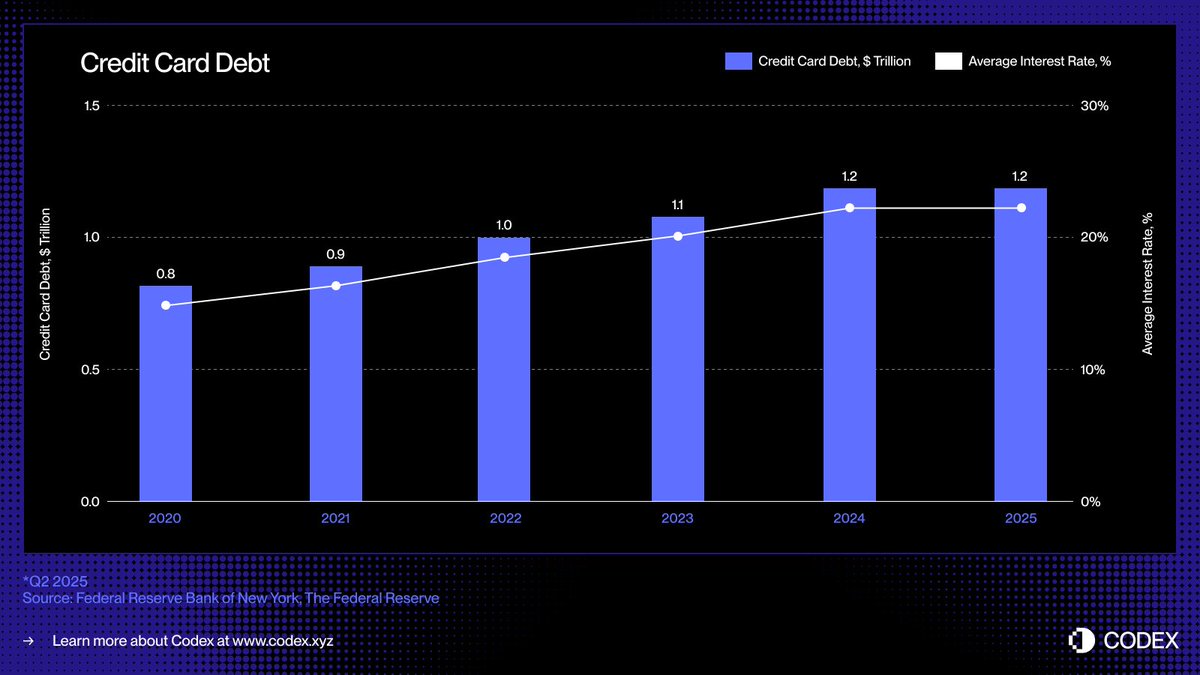

Aux États-Unis, la principale forme d'emprunt non garanti est la carte de crédit : cet outil de crédit omniprésent, liquide et immédiatement disponible permet aux consommateurs d'emprunter sans fournir de garantie lors de leurs achats. La dette impayée sur cartes de crédit continue de croître, atteignant actuellement environ 1 210 milliards de dollars américains.

Une technologie obsolète

La dernière grande révolution dans le domaine du prêt par carte de crédit remonte aux années 1990, lorsque Capital One a lancé un modèle de tarification basé sur le risque, une initiative novatrice qui a redéfini le paysage du crédit à la consommation. Depuis lors, malgré l'émergence constante de néobanques et d'entreprises fintech, la structure du secteur des cartes de crédit est restée fondamentalement inchangée.

Cependant, l'apparition des stablecoins et des protocoles de crédit sur chaîne apporte une nouvelle base : la monnaie programmable, les marchés transparents et le financement en temps réel. Ils pourraient finalement rompre avec ce cycle, redéfinissant la manière dont le crédit est créé, financé et remboursé dans une économie numérique et sans frontières.

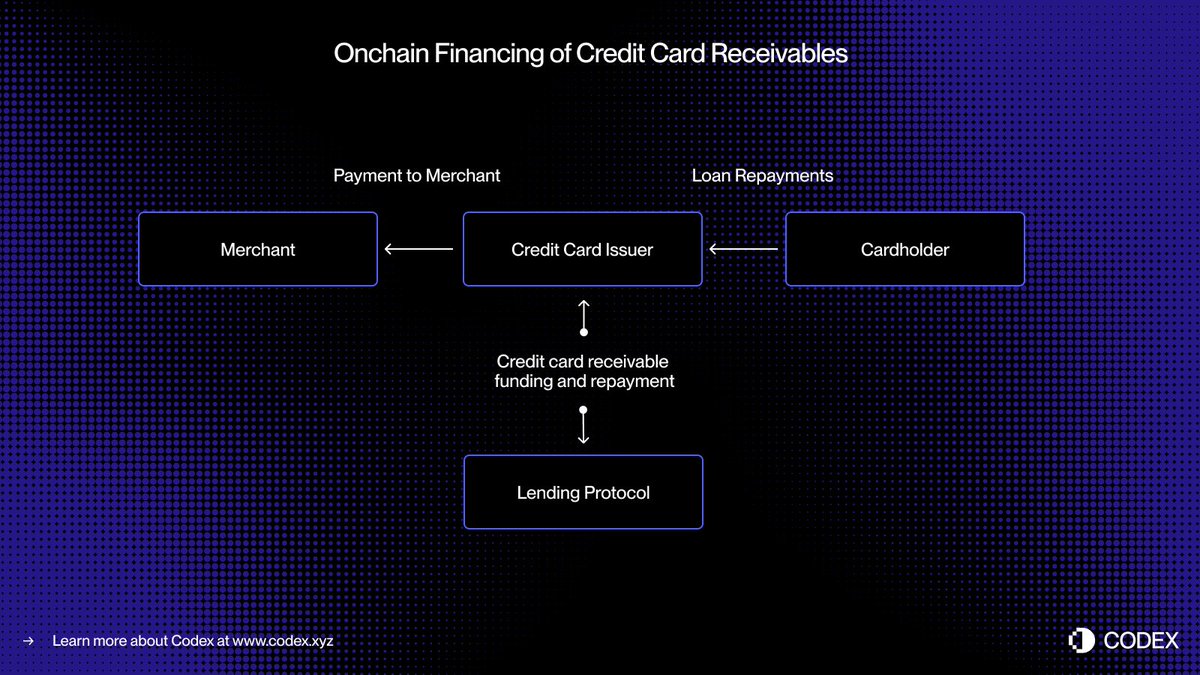

Dans les systèmes actuels de paiement par carte bancaire, il existe un décalage entre l'autorisation (l'approbation de la transaction) et le règlement (le transfert des fonds de l'émetteur au commerçant via le réseau de carte). En transférant le traitement des fonds sur chaîne, ces créances peuvent être tokenisées et financées en temps réel.

Imaginez un consommateur achetant un article de 5 000 dollars. La transaction est immédiatement autorisée. Avant même le règlement avec Visa ou Mastercard, l'émetteur tokenise la créance sur chaîne et reçoit 5 000 dollars USDC d'un pool de crédit décentralisé. Une fois le règlement effectué, l'émetteur envoie ces fonds au commerçant.

Par la suite, lorsque l'emprunteur rembourse, le montant est automatiquement renvoyé aux prêteurs sur chaîne via des contrats intelligents. De même, tout le processus se déroule en temps réel.

Cette approche permet une liquidité instantanée, des sources de financement transparentes et des remboursements automatisés, réduisant ainsi le risque de contrepartie et éliminant bon nombre des procédures manuelles encore présentes aujourd'hui dans le crédit à la consommation.

Du séquençage aux pools de financement

Pendant des décennies, le marché du crédit à la consommation a dépendu des dépôts et de la titrisation pour accorder des prêts à grande échelle. Les banques et émetteurs de cartes regroupent des milliers de créances en titres adossés à des actifs (ABS), puis les vendent à des investisseurs institutionnels. Cette structure assure une forte liquidité, mais entraîne aussi complexité et opacité.

Des institutions de prêt comme Affirm et Afterpay ont déjà montré l'évolution du processus d'approbation du crédit. Plutôt que d'offrir une limite de crédit générale, elles examinent chaque transaction au point de vente, traitant différemment un canapé à 10 000 dollars d'une paire de baskets à 200 dollars.

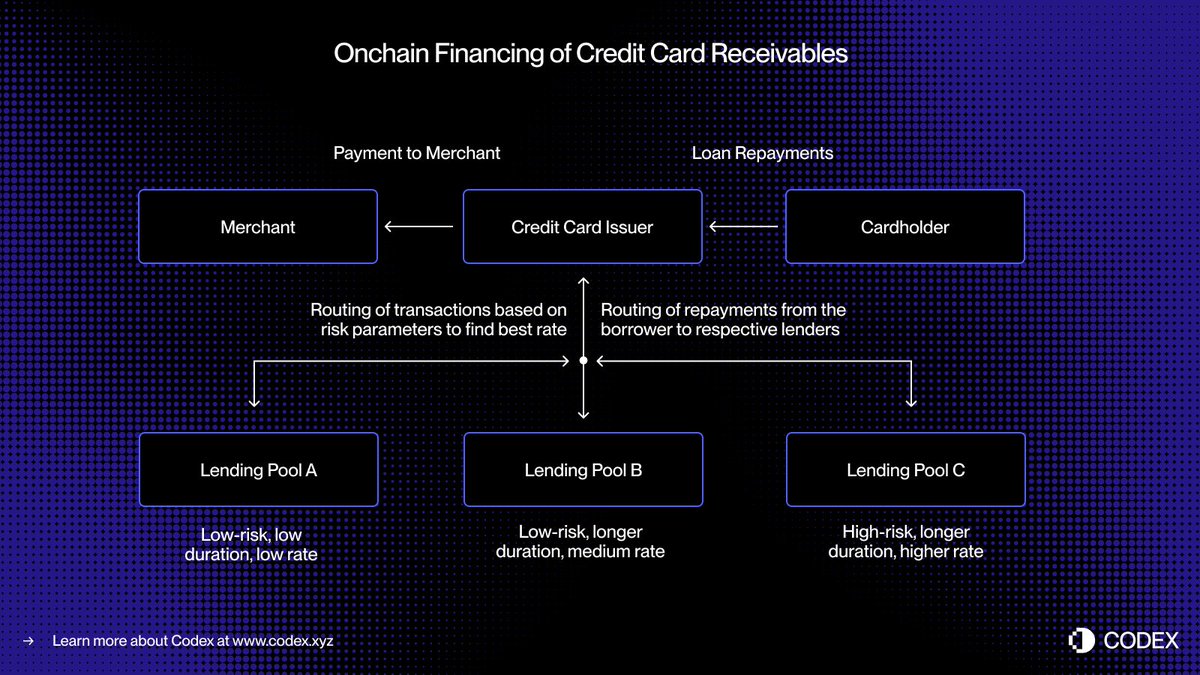

Ce contrôle de risque au niveau des transactions produit des créances standardisées et fractionnables, chacune ayant un emprunteur clair, une durée définie et un profil de risque précis, ce qui en fait un choix idéal pour une mise en relation en temps réel via des pools de crédit sur chaîne.

Le prêt sur chaîne peut aller plus loin en créant des pools de crédit spécialisés adaptés à des segments spécifiques d'emprunteurs ou à des catégories d'achat. Par exemple, un pool peut financer de petites transactions auprès d'emprunteurs de qualité supérieure, tandis qu'un autre peut spécifiquement proposer des crédits à tempérament pour les voyages destinés aux emprunteurs subprime.

Au fil du temps, ces pools pourraient évoluer vers des marchés de crédit ciblés, permettant une tarification dynamique et offrant à tous les participants des indicateurs de performance transparents.

Cette programmabilité ouvre la voie à une allocation plus efficace du capital, à de meilleurs taux pour les consommateurs, et à la création d'un marché mondial de crédit à la consommation non garanti, ouvert, transparent et immédiatement auditables.

La pile émergente du crédit sur chaîne

Repenser le prêt non garanti pour l'ère sur chaîne ne consiste pas simplement à transposer des produits de crédit sur blockchain, mais à reconstruire fondamentalement toute l'infrastructure du crédit. Outre les émetteurs et les processeurs, l'écosystème traditionnel du prêt repose sur un réseau complexe d'intermédiaires :

Nous avons besoin de nouvelles méthodes de notation du crédit. Les systèmes traditionnels de notation, tels que FICO et VantageScore, pourraient certes être transposés sur blockchain, mais des systèmes d'identité et de réputation décentralisés pourraient jouer un rôle encore plus important.

Les prêteurs auront également besoin d'une évaluation de leur réputation, équivalente aux notations de Standard & Poor's, Moody's ou Fitch, afin d'évaluer la qualité des approbations et les performances de remboursement.

Enfin, les aspects moins visibles mais essentiels du recouvrement des prêts doivent aussi être améliorés. Les dettes libellées en stablecoins nécessitent toujours des mécanismes d'exécution et des procédures de recouvrement combinant l'automatisation sur chaîne et les cadres juridiques hors chaîne.

Les cartes en stablecoins ont déjà comblé l'écart entre la monnaie fiduciaire et la consommation sur chaîne. Les protocoles de prêt et les fonds monétaires tokenisés redéfinissent l'épargne et le rendement. Introduire le crédit non garanti sur chaîne complète ce triangle, permettant aux consommateurs d'emprunter de façon fluide et aux investisseurs de financer le crédit de manière transparente, le tout piloté par une infrastructure financière ouverte.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News