Alchimie numérique : analyse après l'effondrement des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Alchimie numérique : analyse après l'effondrement des cryptomonnaies

Cet article constitue une analyse a posteriori de l'échec de l'écosystème Terra, qui s'est soldé par des pertes de plusieurs milliards de dollars.

Par : Lyn Alden

Traduction : TechFlow Intern

Tout au long de l'histoire, les êtres humains ont cherché à créer quelque chose à partir de rien.

D’un côté, il y a eu de véritables innovations scientifiques – de nouveaux développements qui nous permettent d’utiliser des énergies plus denses et d’augmenter la productivité, améliorant ainsi la qualité de vie pour la majorité des gens.

Ils ont créé quelque chose à partir de rien. Ils ont rendu l'accès aux ressources plus rapide, plus facile, permis une meilleure appropriation des ressources, et mieux organisé la matière, l'information et les activités humaines. Autrement dit, si vous montriez un smartphone à un homme des cavernes, il le prendrait pour de la magie.

De l'autre côté, certains ont tenté la transmutation alchimique ou inventé des machines à mouvement perpétuel – des approches qui ont détourné la science du bon chemin. Même quelqu'un d’aussi intelligent qu’Isaac Newton a passé beaucoup de temps sur l’alchimie. C’est un piège facile à tomber.

La majeure partie du marché des cryptomonnaies est essentiellement une version moderne de l'alchimie. Bien que ce domaine comporte de réelles innovations – comme Bitcoin, les stablecoins adossés à des réserves fiduciaires et de nombreuses expérimentations techniques – il regorge aussi de spéculation, de schémas de pompage puis de revente, et d’allégations techniques qui masquent les compromis et les risques réels des projets.

Cet article est une analyse post-mortem de l’échec de Terra, un réseau de cryptomonnaies fondé sur un stablecoin algorithmique, dont l’écosystème représentait des milliards de dollars.

Naviguer avec Bitcoin

Les paiements locaux ont traditionnellement été des transactions privées et physiques. Je vous donne de l’argent liquide, vous me donnez un bien. Ce type de transaction est difficile à surveiller ou à bloquer.

Mais depuis des décennies, lorsque les gens devaient envoyer un paiement à distance, ils dépendaient de grands intermédiaires centralisés (banques commerciales et banques centrales).

Si je voulais envoyer de l’argent à un ami à Chicago, ou acheter un produit d’un commerçant à Tokyo, je devais passer par une grande banque. J’informais la banque de diverses manières, j’y transférais des fonds, et s’il s’agissait d’une transaction internationale, ma banque centrale nationale était également impliquée.

En tant qu’Américain, ces entités centralisées n’empêchaient pas mes paiements vers ces destinations ; le problème principal était leur coût élevé et leur lenteur.

Mais pour la majorité de la population mondiale vivant sous des régimes monétaires restrictifs et confrontée à une inflation persistante (plus de la moitié de la population mondiale vit dans des environnements autoritaires et/ou souffrant régulièrement d’une inflation à deux chiffres), l’absence d’alternatives a longtemps constitué une contrainte. Cette réalité échappe souvent aux journalistes, universitaires et analystes des marchés développés, car beaucoup ignorent ce privilège.

L’invention de Bitcoin a changé cette dépendance aux intermédiaires centralisés en introduisant la première monnaie point-à-point crédible pouvant être auto-détenue. Toute personne disposant d'une connexion Internet peut envoyer de la valeur liquide à un autre utilisateur d'Internet sans dépendre d'une banque commerciale ou d'une banque centrale. Personne ne garde leur argent, et ils n'ont besoin de demander la permission à aucune entité centralisée pour transférer cette valeur à autrui.

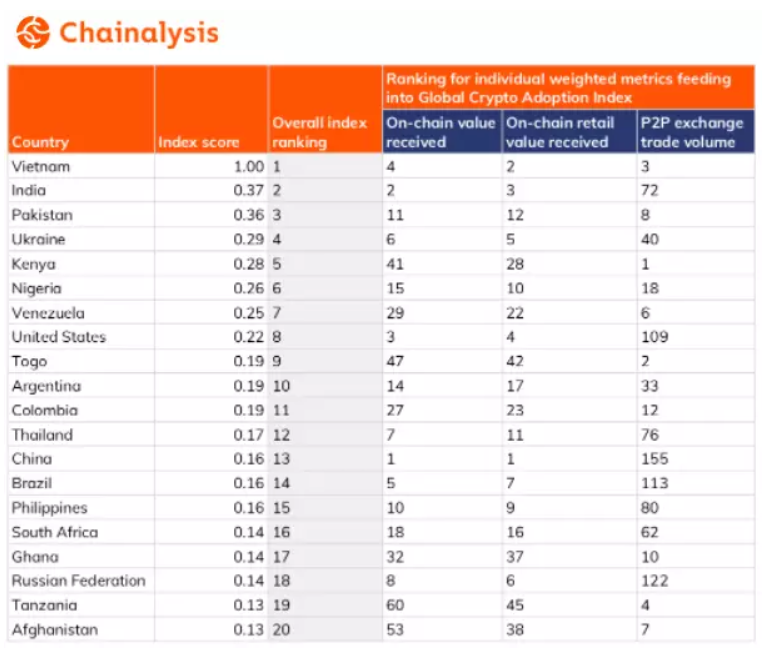

Il n’est donc pas surprenant que, selon l’indice d’adoption des cryptos de Chainalysis, 19 des 20 pays leaders sont des pays en développement. Globalement, les populations de ces pays font face à des niveaux inférieurs de propriété, de liberté financière et subissent une inflation monétaire plus élevée que la plupart des lecteurs de cet article :

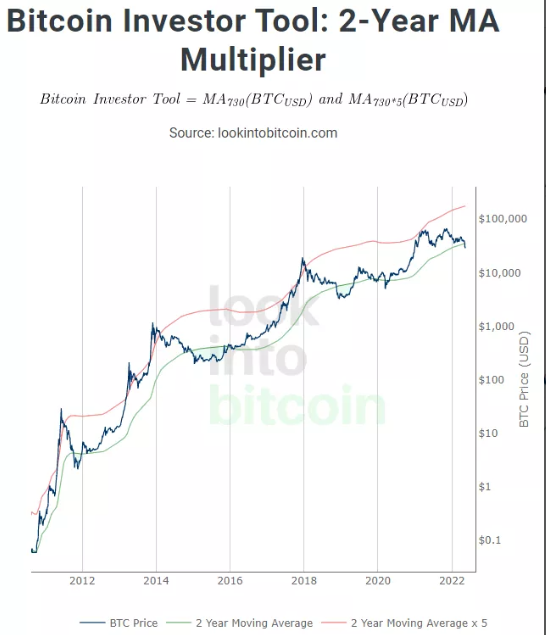

Bitcoin est devenu l'actif le plus rapide de l'histoire à atteindre une capitalisation boursière de 1 billion de dollars, et s'est remis à trois reprises d'effondrements de plus de 80 %, ainsi que de plusieurs baisses de plus de 50 %, tout en atteignant constamment de nouveaux sommets :

Les détenteurs de Bitcoin doivent supporter la volatilité, les risques technologiques et d'autres inconvénients similaires, mais techniquement parlant, ce qu'il propose est véritablement innovant. Le protocole utilise de l'énergie et du code open source pour établir un grand livre public vérifiable, reposant sur un consensus global automatisé, plutôt que sur des décisions humaines.

Mais après Bitcoin sont apparus vingt mille imitateurs.

Certains ont augmenté les exigences pour les nœuds, sacrifiant ainsi la décentralisation afin d’accroître le débit transactionnel (ce qui ruine finalement l’intérêt même de la blockchain).

D’autres ont abandonné le mécanisme de preuve de travail au profit de la preuve d’enjeu, abaissant encore la décentralisation.

Certains ont ajouté une complexité accrue pour permettre davantage de fonctionnalités codées, ce qui augmente également les exigences des nœuds et réduit la décentralisation.

Fondamentalement, un thème constant se dégage : chaque nouvelle « innovation » apportée par ces projets concurrents conduit à un recul de la décentralisation.

Satoshi Nakamoto a volontairement sacrifié la plupart des indicateurs dans la conception de Bitcoin afin d’obtenir un agent et un registre de transfert global automatisé, décentralisé et vérifiable. Il a combiné des technologies existantes telles que les arbres de Merkle et l’algorithme de preuve de travail, puis a ajouté un ajustement de difficulté – c’était là son innovation.

Depuis lors, les développeurs ont mis à jour Bitcoin à plusieurs reprises via des mises à jour souples (forks rétrocompatibles), mais la conception fondamentale n’a jamais changé. Depuis sa création, son taux de disponibilité est de 99,98 %, et depuis mars 2013, il est de 100 %.

Pendant cette période, même le système de règlement interbancaire Fedwire de la Réserve fédérale américaine n’a pas bénéficié d’un taux de disponibilité de 100 %.

La plupart des autres conceptions de cryptomonnaies renoncent partiellement à la décentralisation, à la fiabilité et à la sécurité pour ajouter davantage de fonctionnalités, qu’ils présentent ensuite comme des innovations auprès des investisseurs.

Il existe effectivement certaines innovations. Par exemple, des bases de données associées et des couches de calcul peuvent être utiles. Mais dans la plupart des cas, cet espace est rempli de malentendus sur ce que Satoshi a créé et pourquoi.

Ces compromis sont rarement expliqués aux investisseurs ; ils sont plutôt commercialisés comme de simples améliorations techniques. Cette publicité attire beaucoup de monde, surtout lorsqu’elle est couplée à des incitations économiques temporaires financées par du capital-risque.

Contrairement au réseau Bitcoin, qui n’a aucune organisation centrale pour le promouvoir, la plupart de ces projets disposent de fondations ou de personnes centrales jouant un rôle clé dans le marketing en ligne et la gestion continue.

Les personnes travaillant dans l’écosystème Bitcoin critiquent souvent ces autres protocoles. De l’extérieur, tout l’écosystème « crypto » peut sembler homogène, mais ce n’est pas le cas à l’intérieur du secteur. Ceux qui développent ces soi-disant « altcoins » ont naturellement tendance à vouloir s’associer à Bitcoin pour mieux vendre leurs jetons, tandis que les partisans de Bitcoin ont naturellement tendance à souligner tous les risques et compromis inhérents à ces prétendues innovations.

Satoshi a lancé un logiciel open source, l’a mis à jour pendant quelques années, n’a jamais pré-extrait de Bitcoin pour lui-même, n’a jamais dépensé ses Bitcoins minés, puis a disparu, laissant les autres poursuivre son projet.

Depuis, le réseau repose sur un flux continu de développeurs open source, sans leader. Personne ne peut imposer de mise à jour au réseau. Personne ne fait quoi que ce soit lorsque le prix baisse. Bitcoin n’a jamais levé de fonds, n’a pas réussi le test Howey, donc n’est pas considéré comme un titre financier, et est généralement classé comme une marchandise numérique.

En revanche, de nombreux autres développeurs de protocoles se sont enrichis en conservant de grandes quantités de jetons pré-minés, continuent de gérer leurs réseaux de manière centralisée, tout en les présentant comme décentralisés. Beaucoup de ces jetons/organisations ont levé des fonds, ont réussi le test Howey, et possèdent donc de nombreuses caractéristiques propres aux titres financiers.

Si les développeurs de protocoles étaient totalement honnêtes sur leur conception, on pourrait les analyser comme des startups. En pratique, beaucoup fonctionnent comme des titres non enregistrés, opérant dans un espace gris mondial jusqu’à ce que les régulateurs comprennent, tout en se présentant comme des réseaux décentralisés.

Ce n’est pas dire que tous les projets cryptos sont mauvais ou sans contribution technique, mais que tout le secteur regorge d’arnaques, de fraudes, de projets bien intentionnés mais voués à l’échec – qui représentent presque la totalité des projets créés. Bitcoin a laissé derrière lui une traînée énorme, que des requins sont heureux de suivre pour comprendre comment gagner rapidement beaucoup d’argent.

Dans la plupart des cas, c’est comme si Bitcoin était l’iPhone de ce secteur, et qu’il y avait ensuite des milliers de téléphones contrefaits bon marché vendus avec le logo iPhone collé dessus. Si les investisseurs choisissent de spéculer sur divers projets cryptos, ils doivent faire preuve d’une extrême prudence.

Plusieurs bourses de ce secteur ont également alimenté la bulle pour gagner rapidement de l’argent. Par exemple, des « memecoins » comme DOGE ou SHIB, qui n’ont pratiquement aucun avenir, sont commercialisés aux utilisateurs, attirant potentiellement des investisseurs particuliers au sommet de la bulle. De plus, de nombreux influenceurs sur YouTube et TikTok vendent une petite partie de leurs jetons, utilisant leur audience pour faciliter leur propre sortie du marché.

Terra – « La banque centrale qui n’existe pas »

Terra est un réseau de cryptomonnaies basé sur un stablecoin algorithmique appelé UST, utilisant son jeton natif LUNA comme capital-actions. Un mécanisme de création/destruction entre les deux est censé maintenir la parité.

Il se présente comme décentralisé, mais ne l’est pas :

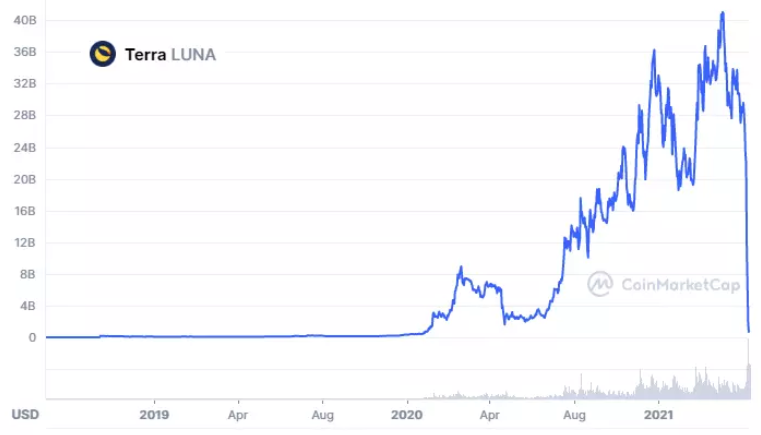

Au plus fort de sa popularité, Luna avait une capitalisation boursière de 40 milliards de dollars, et UST environ 20 milliards. Il a reçu d’importants investissements de nombreux VC et d’investisseurs particuliers. Mais aujourd’hui, presque tout a disparu : UST a perdu sa parité, LUNA est tombé à zéro. Cela s’est produit entre le 7 et le 12 mai, et le processus se poursuit.

Quand l’écosystème Terra était encore petit, je l’ai ignoré. J’observe divers projets de cryptomonnaies, et une fois qu’un projet entre dans le top 20 des capitalisations boursières, j’essaie de comprendre ce qu’il fait, mais je ne peux pas tout suivre.

Vers le 15 mars 2022, la Luna Foundation Guard a été créée pour soutenir l’écosystème Terra, et LFG a commencé à acheter du Bitcoin comme défense supplémentaire pour ses jetons. À ce moment-là, j’ai commencé à examiner en profondeur l’écosystème Terra pour en analyser les risques.

Depuis des mois, de nombreuses personnes dans l’écosystème Bitcoin mettaient en garde contre Terra. Des professionnels du secteur comme Brad Mills, Nic Carter de Castle Island Ventures, Cory Klippsten de Swan Bitcoin, et bien d’autres que je pourrais citer, critiquaient publiquement le projet. Cory Klippsten, en particulier, a lancé de nombreux avertissements répétés.

J’ai analysé la situation, lu certaines critiques du projet, puis les réponses des supporters de Luna affirmant que ces risques étaient infondés. Mon avis était que les risques étaient très clairs. Il ne s’agissait pas de risques technologiques réels, mais d’un risque économique basé sur une conception instable et des incitations financières non durables.

Plutôt que de réécrire mon analyse complète, je vais partager ici ce que j’avais écrit le 3 avril 2022 à mes abonnés à mes analyses :

« Renforcement des réserves Bitcoin par la Luna Defense Guard »

La récente hausse du prix du Bitcoin pourrait être due à l’achat par la Luna Foundation Guard de plus de 1,3 milliard de dollars de Bitcoin, avec un objectif initial d’acheter 3 milliards de dollars de Bitcoin en réserve, et éventuellement porter cette réserve à plus de 10 milliards de dollars.

Terra est une cryptomonnaie basée sur un contrat intelligent utilisant la preuve d’enjeu, centrée autour de son stablecoin algorithmique UST, indexé sur le dollar américain. Contrairement à USDT ou USDC, qui sont des stablecoins fiduciaires (un entité centralisée détient des dollars et émet des jetons échangeables contre ces dollars), UST est un stablecoin algorithmique. Cela signifie qu’il tente d’approcher la valeur du dollar sans détenir de dollars réels.

Le fonctionnement repose sur LUNA comme contrepartie volatile à UST. Si UST dépasse 1 dollar, un arbitrage permet de brûler LUNA pour créer plus d’UST. Si UST tombe sous 1 dollar, un arbitrage permet de créer LUNA et de détruire UST. UST devrait rester autour de 1 dollar, tandis que LUNA fluctue librement. Plus la demande pour UST croît, plus les capitalisations de UST et LUNA devraient augmenter. C’est comme une banque centrale qui incite les acteurs du marché à réaliser des opérations sur le marché ouvert.

Mais si le prix de LUNA ne suit pas l’expansion de la capitalisation d’UST, alors progressivement, UST sera de moins en moins « soutenu » par LUNA. C’est la tendance globale observée depuis fin 2021, quand la demande pour UST a commencé à exploser. Actuellement, il est encore soutenu à plus de 200 %, mais ce taux diminue rapidement.

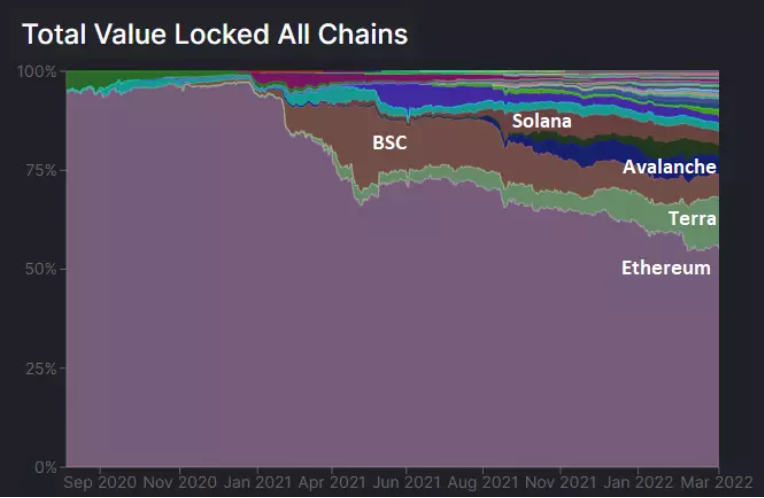

Selon la valeur totale verrouillée (TVL), Terra est désormais le deuxième plus grand écosystème DeFi :

La forte demande pour UST est presque entièrement motivée par des opportunités de rendement APY excessivement élevées et non durables, comme dans d’autres écosystèmes DeFi. Grâce à diverses possibilités d’arbitrage, les investisseurs ont pu obtenir près de 20 % de rendement en UST via le protocole Anchor de Terra, mais cette réserve commence à s’épuiser. Si ces opportunités de rendement sponsorisées par des VC venaient à disparaître, la demande pour UST pourrait chuter. Une contraction de la demande pour UST pourrait entraîner une spirale négative entre UST et LUNA, des problèmes de liquidité – une « spirale de la mort » – où de gros volumes fuient l’écosystème Terra, provoquant un effondrement du prix de LUNA et finalement la rupture de la parité avec UST. Ce scénario est fonctionnellement similaire à une crise monétaire dans un marché émergent.

À la différence de Bitcoin, qui n’a pas d’organisation centralisée à sa base, la plupart des blockchains à contrats intelligents ont une organisation spécifique – lucrative ou à but non lucratif – servant de centre de promotion et de développement. Terra dispose de Terraform Labs, Solana de la Solana Foundation, Ethereum de la Fondation Ethereum, Avalanche d’Ava Labs. Ce sont généralement des entités soutenues par des fondateurs ou des VC, dotées de dirigeants et d’employés dédiés au développement de l’écosystème, et utilisant souvent des jetons pré-minés comme financement de départ.

Terraform Labs et d’autres parties ont levé des fonds pour créer la Luna Foundation Guard, qui servira de deuxième ligne de défense algorithmique pour maintenir la parité UST/USD, au lieu de compter uniquement sur LUNA.

On peut voir cela comme analogue aux réserves souveraines d’un pays. Pendant les périodes de prospérité économique, les marchés émergents peuvent accumuler des excédents commerciaux ou vendre leur monnaie pour accroître leurs réserves de devises étrangères, comme l’or, le dollar ou l’euro. Ensuite, si le pays traverse une récession ou une crise monétaire, il peut vendre une partie de ces réserves accumulées pour défendre la valeur de sa monnaie et utiliser les recettes générées.

« D’un côté, initialement, l’achat massif de Bitcoin par Terra peut être vu comme un vote de confiance envers Bitcoin. LFG aurait pu acheter USDC ou USDT comme réserve, ETH comme réserve, ou un panier de ces actifs. Mais au lieu de cela, ils ont choisi BTC comme réserve, estimant que c’était le meilleur actif – un collatéral décentralisé, primordial, pouvant être détenu à long terme avec un risque de transaction minimal. Cela renforce encore l’argument selon lequel Bitcoin est le meilleur actif numérique de réserve. Cependant, plus l’écosystème Terra grossit, plus la demande anticipée en réserve BTC augmente. À mesure que le projet s’étendra à d’autres plateformes, LFG prévoit d’ajouter progressivement d’autres jetons comme réserve. Par exemple, s’il veut étendre l’utilisation d’UST à l’écosystème Solana, il achètera probablement un peu de SOL comme réserve.

D’un autre côté, cette stratégie expose le prix du Bitcoin à un risque futur. Si Terra rencontre des difficultés et doit vendre massivement du Bitcoin pour défendre la parité avec UST, cela nuira au prix du BTC, exactement comme leurs achats actuels en soutiennent le prix. Le protocole Anchor, non durable (avec un rendement de 20 %), a généré une forte demande pour UST, et avec cette nouvelle pratique de réserve de Terra, la demande pour UST entraîne indirectement une demande pour BTC. On peut considérer cela comme une source indirecte, artificielle et non durable de demande pour BTC, destinée à s’épuiser. Les traders actifs de Bitcoin devraient surveiller attentivement les réserves de LUNA et BTC par rapport à la capitalisation d’UST, car si cela commence à s’effondrer et qu’il faut défendre la parité UST, nous pourrions assister à une vente massive rapide de dizaines de milliers de BTC. »

J’ai ensuite continué à surveiller Terra, en intensifiant graduellement mon évaluation des risques. Dans mon rapport du 1er mai, j’écrivais :

« Note sur Luna »

Reprenant le rapport du 3 avril, j’avais discuté de la conception d’« UST » et exprimé certaines inquiétudes.

Dans une mise à jour un mois plus tard, la capitalisation d’UST a augmenté, tandis que celle de LUNA a diminué, donc la couverture s’est détériorée :

Cela diffère du modèle de DAI. LUNA est un stablecoin algorithmique, pas un stablecoin garanté par cryptomonnaie. Quoi qu’il en soit, la capitalisation boursière de LUNA reste une variable cruciale pour l’intégrité à long terme d’UST.

Les réserves de BTC et AVAX détenues par LFG ajoutent moins de 10 % au collatéral total, donc même en tenant compte de ces actifs, le ratio s’affaiblit.

Pendant ce temps, la réserve d’Anchor, qui fournit artificiellement un haut rendement à UST, a diminué de 40 % en avril. Cette baisse reflète le retrait de nombreux stakers ayant profité du rendement élevé. Finalement, les fondateurs devront soit injecter davantage de fonds, soit laisser le rendement redescendre vers le niveau du marché, ce qui pourrait réduire la demande pour UST.

Nous entrons dans une phase critique où la parité de Terra avec UST mérite une attention particulière dans les mois à venir. Alors que la valeur de LUNA baisse, la quantité de collatéral fournie par LUNA pour soutenir algorithmiquement la parité d’UST diminue. Cela pourrait être temporairement sauvé par un rebond généralisé des prix des cryptos, mais quelle que soit l’issue, je continuerai à surveiller cela de près. Pendant ce temps, les réserves de LFG continuent de diminuer.

Le pire des cas serait que UST commence à perdre sa parité, forçant LFG à vendre une partie ou la totalité de ses 1,6 milliard de dollars en Bitcoin sur un marché déjà faible pour défendre la parité. Je pense que cela fonctionnerait en permettant aux détenteurs d’UST d’échanger contre du Bitcoin, beaucoup choisissant alors de fermer leurs positions et de récupérer du cash. L’écosystème Terra serait gravement endommagé, et le prix du Bitcoin pourrait subir un coup sensible.

Dans ce cas, je serais acheteur de Bitcoin, mais la situation pourrait être chaotique. Cela pourrait même marquer le creux de ce cycle, avec de nombreuses liquidations forcées, semblable au quatrième trimestre 2018 ou au premier trimestre 2020. Je ne dis pas que cela va nécessairement arriver, mais j’observe que les risques suivent ce schéma.

Globalement, la seule classe d’actifs numériques que je vois comme investissable dans tout l’écosystème des actifs numériques est Bitcoin, mais même avec Bitcoin, dans cet environnement macroéconomique difficile, il vaut mieux combiner avec de la trésorerie pour rééquilibrer et réduire la volatilité. Chaque fois que j’analyse si la crypto est une escroquerie pyramide, je classe tout le reste du secteur comme spéculatif, selon l’actif spécifique concerné. »

Bien que je craignais de plus en plus que cela arrive, je n’aurais jamais imaginé que Terra s’effondre une semaine après mon second rapport. Avec un tel appui financier, ce genre de choses peut durer longtemps, donc je ne savais ni quand ni comment précisément cela échouerait.

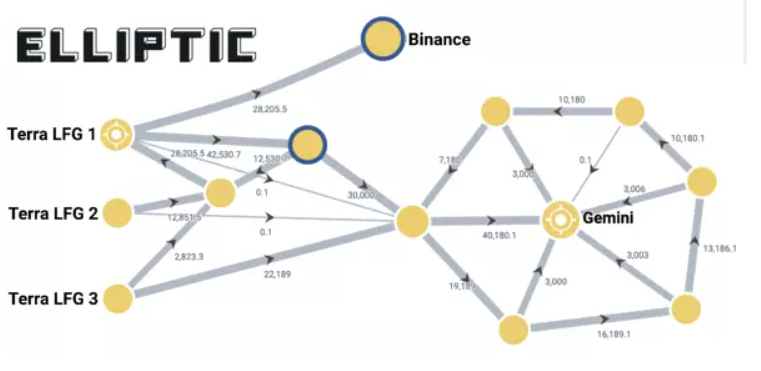

LFG n’a même pas eu le temps de mettre en place un mécanisme automatique de rachat en Bitcoin, donc il a prêté manuellement et de façon centralisée ses réserves de Bitcoin à des market-makers pour tenter de sauver la parité ratée d’UST.

Les adresses multi-signatures Bitcoin de LFG ont été vidées, avec de gros volumes entrant sur les exchanges. On ne connaît pas complètement la chaîne de custody complète de leurs bitcoins, mais l’entreprise d’analyse blockchain Elliptic a suivi les traces vers Binance et Gemini :

Des indices suggèrent qu’il s’agit d’une attaque bien financée ayant précipité l’effondrement de Luna. Une grosse entité a vendu à découvert du Bitcoin et déclenché la désindexation d’UST, comme on l’avait décrit comme possible dès 2021. Pour les investisseurs macro, c’est comparable à ce que Soros a fait avec la Banque d’Angleterre.

Blâmer l’attaquant n’est pas l’essentiel : si quelque chose dans le marché peut être attaqué avec succès, tôt ou tard, il le sera. C’est jusqu’ici l’échec le plus retentissant d’un stablecoin algorithmique. Comme la plupart de ses mécanismes d’ajustement sont publics, il était facile pour un attaquant de savoir comment le cibler.

Les conséquences de l’effondrement de Terra commencent à se propager dans tout l’écosystème des actifs numériques. De nombreux VC avaient exposé leurs portefeuilles à Luna. Des milliers d’altcoins ont perdu de la valeur, divers pools de liquidité ont pris peur, c’est une période de réévaluation générale de l’écosystème. On sépare le blé de l’ivraie, et on découvre que la plupart n’était que de l’ivraie.

Bitcoin lui-même continue de fonctionner, sans dommage permanent hormis une baisse de prix, tandis que l’écosystème Terra est gravement touché, et l’industrie large des cryptomonnaies souffre aussi d’un point de vue réglementaire, réputationnel et de liquidité.

Réflexions finales

Je reste structurellement optimiste sur Bitcoin en tant qu’élément d’un portefeuille, surtout en exploitant sa volatilité pour acheter progressivement au fil du temps.

Malgré les risques inhérents, je pense que l’année 2022 sera vue rétrospectivement comme une bonne occasion d’accumulation pour les investisseurs à horizon 3-5 ans, similaire aux années 2020, 2018 et 2015.

Bien qu’il existe d’autres blockchains élégantes, personnellement je ne pense pas qu’aucune offre un bon rapport risque/rendement suffisant pour être investie. Les investisseurs doivent agir avec prudence s’ils spéculent sur des jetons cryptos autres que Bitcoin. Même pour Bitcoin, les investisseurs doivent évaluer la volatilité et les risques du réseau pour garder une exposition appropriée.

Je pense que la monétisation progressive de Bitcoin ressemble à un cycle de prise de masse et perte de graisse chez un culturiste. Le culturiste se concentre sur des cycles alternés de gain musculaire et de perte de graisse, accumulant ainsi progressivement de la masse musculaire tout en évitant l’accumulation de graisse.

Pendant les marchés haussiers, le prix de Bitcoin monte, mais fait face à une dilution causée par des milliers de nouveaux projets. Quand la liquidité est abondante, toute personne ayant une idée peut lever des fonds et attirer des investisseurs avec des récits prometteurs. Du capital extérieur afflue vers Bitcoin, mais il commence ensuite à être distrait par ces nouvelles choses brillantes, et se dilue vers ces autres projets.

Puis, pendant les marchés baissiers, la liquidité se retire. Le prix de Bitcoin est affecté, mais des milliers d’altcoins voient leurs prix chuter bien davantage. Les surendettements explosent, les parités se rompent, les pyramides sont dévoilées, les réseaux fragiles s’effondrent. La croissance musculaire s’arrête, voire régresse, mais surtout, une grande quantité de graisse non productive est brûlée, permettant ainsi au prochain cycle de croissance de recommencer sur des bases solides.

À chaque nouveau cycle, l’effet réseau de Bitcoin et sa théorie d’investissement restent historiquement constants, tandis que la plupart des autres projets stagnent, abandonnés par leurs développeurs et investisseurs. Bitcoin continue de créer de nouveaux sommets au cours de quatre cycles indépendants principaux, accompagnés à chaque fois d’une adoption et d’un développement accrus, tandis que la plupart des altcoins ne survivent qu’un ou deux cycles.

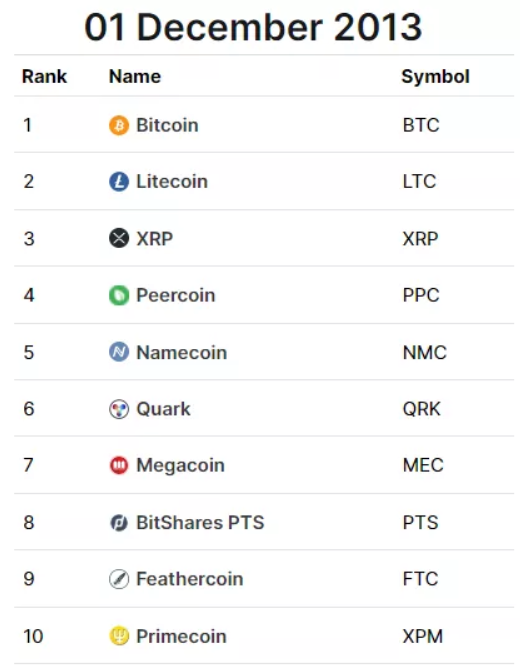

Beaucoup de jetons célèbres finissent par stagner. Par exemple, chacun des dix premiers jetons à la fin du marché haussier de 2017 a continué à sous-performer Bitcoin lors des pics successifs des marchés baissiers et haussiers suivants. Comparé au marché haussier de 2017, ETH, BCH, XRP, LTC, ADA, MIOTA, DASH, NEM et XMR ont tous atteint des sommets plus bas en 2021, mesurés en BTC.

Retour en arrière vers le marché haussier de 2013, c’est fondamentalement la même chose. Aujourd’hui, la plupart de ces dix jetons ne sont même plus connus. Sur cette liste, seul XRP a atteint un sommet plus haut en 2017 comparé à 2013, mais pas en 2021, et aucun n’a connu un cycle de gains supérieur en termes de BTC.

Je pense que ce schéma continuera probablement : la plupart des favoris de la bulle cryptos de 2021 ont déjà vu leurs sommets historiques en termes de BTC. Peut-être un ou deux atteindront-ils de nouveaux sommets plus tard, mais la majorité n’y parviendra pas.

Cela ne signifie pas que Bitcoin n

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News