Les mérites et les faiblesses du CeFi selon la perspective de la liquidité

TechFlow SélectionTechFlow Sélection

Les mérites et les faiblesses du CeFi selon la perspective de la liquidité

Tout ce qui relève de la finance comporte inévitablement des risques.

Auteur : Équipe de recherche Solv

[Note] Il s'agit du troisième article d'analyse approfondie publié par l'équipe de recherche Solv sur l'effondrement actuel du marché crypto. Poursuivant la discussion entamée dans le précédent article concernant la dollarisation du marché crypto, cet article examine en profondeur comment les institutions CeFi (finance centralisée) jouent en réalité un rôle bancaire au sein du secteur, en fournissant des services essentiels tels que l'offre de liquidités, la gestion du levier et la transformation des échéances, tout en explorant leurs faiblesses et leurs causes.

TL;DR

Après la dollarisation du marché crypto, la liquidité (stablecoins en dollars) est principalement fournie par des entrées externes afin de répondre aux besoins d'investissement, de spéculation et d'exploitation du secteur. Lors de la phase ICO de 2017-2018, le financement principal dans l'industrie crypto se faisait par investissements directs en capitaux propres, une méthode instable, sujette à de forts risques moraux, qui a conduit à de nombreuses fraudes.

Depuis 2020, le secteur crypto a connu simultanément sa dollarisation et une expansion massive du financement par emprunt, créant ainsi un système mixte combinant financement par capitaux propres et par dettes, ainsi qu’investissements directs et indirects. En conséquence, l'industrie crypto a besoin d'institutions similaires aux banques pour assurer quatre fonctions clés :

Premièrement, créer de la liquidité ;

Deuxièmement, accorder du crédit, aider les secteurs productifs à utiliser le levier et gérer les risques associés ;

Troisièmement, effectuer une transformation des échéances, gérer les risques liés aux durées et assurer une isolation adéquate des risques ;

Quatrièmement, optimiser l'allocation du capital.

Pour remplir ces fonctions, il est indispensable de disposer de capacités en gestion des risques de crédit. Toutefois, avec le niveau actuel de technologie et d'infrastructure, aucun mécanisme de crédit n'existe dans le DeFi. Presque tous les protocoles DeFi repoussent de manière algorithmique et agressive les risques vers les utilisateurs sans en supporter eux-mêmes, ce qui constitue à la fois leur force et leur limite.

Ces deux dernières années, les institutions financières centralisées (CeFi) du secteur crypto ont joué de fait le rôle d'un système bancaire, assumant des risques et fournissant ces services à l'ensemble du marché. Mais faute de connaissances et d'expérience appropriées, elles ont commis plusieurs erreurs en matière de gestion des risques, notamment :

-

des prêts opaques, irréguliers et non transparents ;

-

un recours excessif au levier en période de croissance, exposant à de larges risques ;

-

des activités intégrées avec détournement arbitraire de fonds vers des spéculations à haut risque.

Beaucoup attribuent aujourd'hui l'effondrement uniquement à la bêtise et à la cupidité de certaines institutions CeFi — c’est commode, mais totalement inutile. En réalité, cela reflète que le secteur crypto en est encore à ses débuts, très immature : aucune structure de crédit basée sur la réputation n’a été mise en place, les avantages de la blockchain n’ont pas été pleinement exploités pour imposer des mécanismes de divulgation d'informations et de surveillance du comportement des institutions centralisées, et des infrastructures comme des marchés de prêt DeFi à durée fixe ou des marchés interbancaires sont absentes. Ainsi, lorsque le marché baissier s'est installé, les institutions CeFi se sont effondrées en série, aggravant la crise au lieu d’en atténuer les effets.

Le secteur crypto doit d’abord reconnaître pleinement ces problèmes, puis mettre en place des mécanismes collaboratifs sectoriels, introduisant explicitement sur la blockchain des infrastructures telles que la réputation, le crédit et les produits financiers à durée déterminée via des mécanismes semblables aux SBT (SoulBound Tokens), en s'efforçant de créer des marchés interbancaires et des marchés de pension, et en établissant un marché monétaire distinct du marché secondaire. C’est seulement ainsi que l’industrie crypto pourra entrer dans une phase de développement plus stable et saine, soutenant ainsi l’essor massif des applications Web3 et blockchain.

[Corps du texte]

L’année 2022 a vu un hiver crypto se produire dans un contexte de dollarisation du marché.

Si l’on devait répartir les responsabilités, deux tiers seraient attribuables aux politiques macroéconomiques extérieures et un tiers aux problèmes internes du secteur.

Mais pour l’avenir du développement crypto, ce sont précisément ces problèmes internes — ce tiers — qu’il faut examiner en profondeur et corriger.

Commençons donc par les stablecoins libellés en dollars.

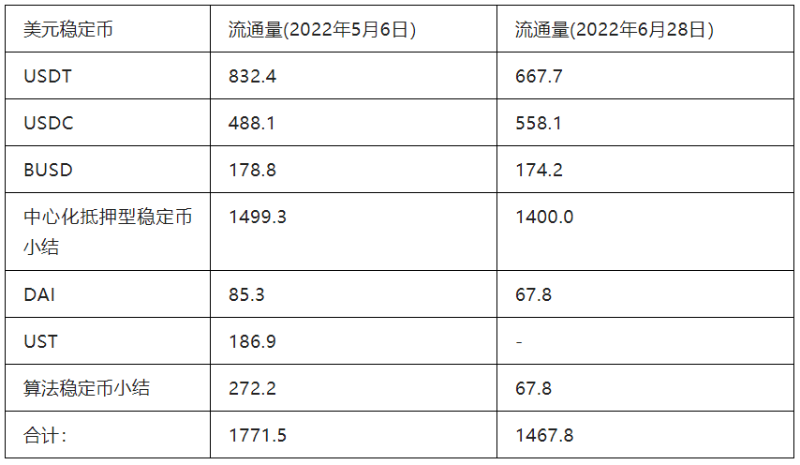

Avant l’explosion totale de la crise Terra, le 6 mai 2022, les volumes en circulation des principaux stablecoins en dollars étaient les suivants :

Unité : centaines de millions de dollars américains

Figure 1. Volume en circulation des principaux stablecoins en dollars avant et après l’effondrement de Terra

On constate donc qu’entre mai et juin 2022, le krach a entraîné une baisse de 17,1 % de la liquidité du marché crypto, dont 10,6 points sont directement dus à l’effondrement de Terra. Il s’agit sans aucun doute d’un resserrement sévère de la liquidité, reflet direct de l’entrée du marché en phase baissière.

Comment ces stablecoins en dollars pénètrent-ils dans l’économie crypto ? Qui les crée ? Par quels moyens ?

1. La contradiction entre offre et demande de liquidité des stablecoins en dollars

Durant la phase ICO de 2017-2018, le financement principal dans l’industrie crypto reposait sur des investissements directs en capitaux propres, une méthode instable, très risquée, ayant conduit à de nombreuses fraudes. Les investisseurs individuels manquent de compétences financières professionnelles, de capacité à gérer les risques ou à transformer les échéances, et sont particulièrement vulnérables aux pressions psychologiques collectives. Leurs apports de liquidité sont fortement pro-cycliques : ils « achètent au sommet, vendent au creux », amplifiant les mouvements extrêmes. En période haussière, ces flux affluent massivement, entraînant une surliquidité et une dilution de la qualité des projets. En période baissière, ils se retirent brutalement, accélérant le resserrement de la liquidité et l’effondrement des prix, provoquant une crise rapide. De plus, comme les investissements en capitaux propres impliquent un partage des risques entre investisseurs et porteurs de projet, le risque moral y est élevé, favorisant la fraude. En pratique, la foule d’investisseurs individuels manifeste souvent un « choix inverse » : elle sélectionne systématiquement les projets les plus frauduleux parmi les options disponibles, conduisant à une allocation inefficace du capital où le mauvais triomphe sur le bon. Après l’effondrement de la bulle ICO en 2018, cette forme de financement a été globalement abandonnée par l’industrie.

À partir de 2020, les activités et protocoles de prêt ont pris de l’ampleur, instaurant un équilibre entre financement par dette et par capitaux propres, et entre investissements directs et indirects. Nombre d’utilisateurs ne placent plus directement leurs stablecoins auprès des projets, mais les confient à des fonds ou autres intermédiaires, tandis que beaucoup optent pour des prêts obligataires. Deux modèles sont alors devenus dominants dans la création de liquidité :

Premièrement, les « stablecoins centralisés adossés à des garanties » comme USDT, USDC et BUSD sont créés contre dépôt de dollars fiduciaires. Avant la crise, ces stablecoins représentaient environ 85 % du total. Après le krach, leur part est montée à 95,4 %.

Deuxièmement, des stablecoins algorithmiques comme ceux de MakerDAO ou Terra créent des dollars stables (DAI, UST) en sur-gageant des actifs numériques comme BTC, ETH ou LUNA. Cette catégorie représentait environ 15 % du volume total avant la crise, puis est tombée à 4,6 % après le krach.

Une fois le financement par dette devenu dominant, de nouveaux défis apparaissent pour la gestion de la liquidité dans le marché crypto. Les véritables créateurs de valeur et l’économie réelle du secteur — les porteurs de projet — ont des besoins en capital qui peuvent être résumés ainsi :

-

Premièrement, un apport de capital suffisant, mais pas excessif. Un financement abondant permet de soutenir les bons projets, mais une surabondance ouvre la porte aux projets médiocres voire aux escroqueries pyramidales, mettant tout le secteur en danger.

-

Deuxièmement, une offre de fonds stable et prévisible, capable d’isoler les risques liés à la volatilité du marché, permettant aux porteurs de projet de planifier à long terme en toute sérénité.

-

Troisièmement, une diversité des durées de financement : possibilités de lever des fonds à long terme via cession d’actions ou de jetons, ou d’obtenir des liquidités à court/moyen terme par prêt garanti ou crédit.

-

Quatrièmement, un système d’évaluation clair, professionnel et orienté vers la valeur, afin d’optimiser l’allocation du capital, filtrer les mauvais projets, et faire triompher ceux véritablement innovants et porteurs de valeur dans la concurrence pour les fonds.

Or, ces besoins ne peuvent pas être satisfaits par le DeFi. Des protocoles comme Terra ou Maker, qui fournissent des stablecoins algorithmiques, ou des protocoles de prêt comme Compound ou Aave, sont eux-mêmes fortement pro-cycliques : ils étendent la liquidité quand la valeur des collatéraux augmente, et procèdent à des liquidations agressives lors des baisses, retirant brutalement de la liquidité. Ce phénomène, illustré en temps réel par Terra pendant plus d’un an, est désormais bien connu.

Un autre problème, moins discuté, est que le DeFi actuel n’assume aucun risque, le repoussant massivement vers les utilisateurs via des algorithmes. Par exemple, presque aucun protocole DeFi ne connaît le concept de crédit ni ne gère la transformation des échéances : tous sont des comptes « à vue ». Quand la valeur des collatéraux baisse, les protocoles de stablecoins ou de prêt procèdent en temps réel et sans hésitation à des liquidations agressives, inondant le marché de ventes massives, ce qui peut facilement provoquer un effondrement en cascade. Ce scénario s’est répété à maintes reprises depuis 2020 lors des krachs, contribuant fortement à transformer la volatilité en effondrement total.

La situation est maintenant claire. Avec la dollarisation du secteur crypto, le financement par dette s’est développé à grande échelle, instaurant un système mixte combinant capitaux propres et dette, investissements directs et indirects. Le secteur a donc besoin d’institutions similaires aux banques pour remplir quatre fonctions essentielles :

-

Premièrement, créer de la liquidité ;

-

Deuxièmement, fournir du crédit, aider les secteurs productifs à utiliser le levier et gérer les risques associés ;

-

Troisièmement, effectuer une transformation des échéances, gérer les risques temporels et assurer une isolation des risques ;

-

Quatrièmement, optimiser l’allocation du capital.

Qui a joué ce rôle bancaire ces deux dernières années ?

2. Les CeFi, banques du monde crypto

L’émergence massive d’institutions CeFi est un autre phénomène marquant du cycle haussier 2020-2022. Pendant le marché baissier antérieur à 2020, bien que de nombreuses institutions CeFi existassent déjà, elles se concentraient surtout sur le trading, l’arbitrage et d’autres activités spéculatives. Les institutions CeFi actives dans l’investissement productif et le prêt étaient peu nombreuses et de petite taille. Avec l’arrivée du marché haussier en 2020, les CeFi se sont multipliées, leur masse d’actifs gérés a explosé, et leurs fonctions ont profondément changé, jouant de facto le rôle d’un système bancaire crypto.

Selon la Banque d’Angleterre, le système bancaire remplit trois fonctions principales : création monétaire, effet de levier et transformation des échéances. En examinant attentivement le dernier cycle haussier, on constate que les institutions CeFi ont bien exercé ces fonctions. D’ailleurs, la série de défauts et d’implosions récents chez les CeFi nous aide justement à mieux comprendre leur rôle antérieur.

Tout d’abord, la liquidité en stablecoins en dollars est principalement créée au sein du bilan des institutions CeFi. Ces dernières lèvent fréquemment des fonds via des véhicules de type fonds, puis transforment ces fonds en stablecoins. Cette transformation s’opère finalement dans les bilans des émetteurs de stablecoins comme USDT, USDC ou BUSD, devenant ainsi la méthode dominante de création de liquidité. On peut donc légitimement considérer les CeFi comme les créateurs monétaires du secteur crypto.

Ensuite, les institutions CeFi accordent des prêts pour permettre à d’autres entités d’utiliser le levier. Les prêts entre CeFi sont courants, et les crédits non garantis ou partiellement garantis sont très répandus. Les implosions successives récentes de Three Arrows Capital, Celsius et Voyager révèlent l’ampleur colossale des expositions inter-CeFi. Selon les informations publiées, la majorité de ces fonds prêtés ont été utilisés pour des spéculations à haut risque, causant directement la chute de ces institutions. Néanmoins, il convient de noter que les prêts de CeFi aux porteurs de projet — permettant ainsi aux secteurs productifs d’utiliser le levier — constituent également un domaine en plein développement. Par exemple, sur la plateforme Solv, les prêts aux projets approchent déjà 30 millions de dollars, tous destinés à financer leur développement.

En outre, les institutions CeFi assurent aussi une fonction de transformation des échéances. Lorsqu’une CeFi investit en jetons dans un projet, elle transforme en réalité des fonds à court terme ou à vue en investissements à long terme. Ce modèle de « prêt à court terme, emprunt à long terme » introduit naturellement un risque de liquidité. Mais c’est la CeFi qui assume ce risque, offrant ainsi aux projets des fonds stables sur longue durée, leur permettant de planifier sereinement. Par exemple, quelques semaines avant son effondrement, Three Arrows Capital annonçait encore publiquement des investissements dans des startups. Du point de vue du projet financé, une fois les fonds reçus, il n’a aucune obligation de remboursement même si la CeFi fait faillite. Il peut donc poursuivre tranquillement son développement. En ce sens, Three Arrows Capital a converti sa propre liquidité à court terme en liquidité à long terme pour les projets, assumant seul le risque et servant de pare-feu. Contrairement au DeFi, où presque tous les prêts sont à vue et rejettent immédiatement les risques de liquidité sur les utilisateurs, aucune transformation des échéances n’est possible. Pourquoi le DeFi ne peut-il pas réaliser cette transformation ? Parce qu’elle suppose l’introduction d’un mécanisme de crédit, absent dans le DeFi. Seules les CeFi peuvent donc accomplir cette tâche.

Ces trois points montrent clairement que de nombreuses institutions CeFi jouent de facto le rôle d’un système bancaire dans l’industrie.

Par conséquent, bien que les CeFi aient subi une série d’effondrements en chaîne durant le marché baissier, aggravant fortement la chute des prix et suscitant critiques médiatiques et condamnations publiques, certains allant jusqu’à prôner une « dés-CeFi-cation » complète, plaçant toutes les fonctions financières dans le DeFi, une analyse plus équilibrée s’impose. Toute activité financière comporte des risques. Pour que le secteur évolue de façon stable, quelqu’un doit assumer la gestion des risques, les porter quand nécessaire, et, dans les cas extrêmes, servir de pare-feu en sacrifiant sa propre survie pour empêcher la propagation de la crise. Dans le secteur crypto, ce sont précisément les institutions CeFi — et non les protocoles DeFi — qui ont assumé cette fonction de gestion des risques, fournissant aux secteurs productifs liquidité et stabilité. Leur contribution au développement du secteur est indéniable.

3. Les « trois péchés capitaux » de la gestion des risques par les CeFi

Le rôle de système bancaire joué par les institutions CeFi ces dernières années doit être reconnu. Mais comment évaluer la qualité de ce service bancaire ? Globalement, très médiocre. Plus précisément, elles ont obtenu la moyenne dans l’offre de liquidité aux secteurs productifs, mais se sont révélées désastreuses dans la gestion de leurs propres risques. Une banque est une institution spécialisée dans la gestion du risque. Ne pas savoir gérer ses propres risques, encore moins ceux du secteur, signifie un échec complet. Et la mauvaise gestion des risques par les CeFi a aggravé l’intensité du krach actuel.

Plus concrètement, certaines institutions CeFi ont commis trois erreurs majeures en matière de gestion des risques :

Premièrement, pratiquer massivement un crédit informel et opaque. De nombreuses CeFi s’octroient mutuellement des prêts non garantis à grande échelle. Ce type d’activité est normalement acceptable — similaire au marché interbancaire traditionnel — et nécessaire pour optimiser la répartition des fonds et des risques entre entités du système financier. Mais dans le monde actuel des CeFi, l’absence d’un marché de crédit normalisé, transparent et supervisé fait que ces prêts circulent de manière opaque, désordonnée et non régulée, sans contrôle ni divulgation. Nous devons les considérer comme des transactions clandestines, privées des forces correctrices du marché. Par exemple, Three Arrows Capital, dont les actifs atteignaient 18 milliards de dollars, après avoir perdu plusieurs centaines de millions sur l’effondrement de LUNA, a emprunté des milliards de dollars sans garantie à plus de vingt institutions CeFi. Ces prêteurs ignoraient l’état réel des actifs de Three Arrows, l’usage des fonds, et l’ampleur de ses autres emprunts. À la faillite de Three Arrows, Voyager, Celsius et d’autres CeFi ont été entraînées dans un effondrement en chaîne. Ce cas illustre parfaitement le danger des crédits informels non régulés.

Deuxièmement, activités intégrées et détournement arbitraire de fonds vers des spéculations à haut risque. De nombreuses CeFi s’engagent massivement dans des activités spéculatives risquées : trading de cryptos, contrats à terme, trading quantitatif, arbitrage DeFi. Utiliser des fonds propres à ces fins est acceptable, mais faute de mécanismes de divulgation et de surveillance, elles utilisent souvent des fonds collectés sous d’autres prétextes, détournant la liquidité destinée aux secteurs productifs. Par exemple, de nombreux fonds de capital-risque crypto lèvent des fonds au nom de l’investissement dans des startups, puis spéculent sur le Bitcoin ou l’Ethereum quand ils jugent l’opportunité favorable. Tout le monde sait que, dans un climat spéculatif intense, les projets innovants peinent à se financer, non pas faute de liquidités, mais parce que celles-ci sont détournées vers la spéculation. Ces fonds ne font que participer à un jeu à somme nulle, créant aucune valeur durable. Ce comportement trahit les principes fondamentaux d’un « système bancaire ».

Troisièmement, recours agressif au levier et exposition excessive sans frein. Beaucoup de fondateurs de CeFi sont d’anciens traders expérimentés, habitués aux marchés à effet de levier. En période haussière, les institutions osant le plus fort levier connaissent une croissance explosive. Dans un univers CeFi où la taille et la vitesse de croissance des actifs définissent le succès, les gagnants sont souvent ceux qui prennent les risques les plus extrêmes. Ce profil risqué et cette culture de prise de risque sont évidemment opposés aux exigences d’un système bancaire. Par exemple, une plateforme de prêt centralisée a longtemps agrandi son offre de prêt par des cycles de re-gage, frôlant la faillite lors du krach de mars 2020. Bien qu’ayant mis en place quelques couvertures, elle a continué en période haussière à se développer grâce à un autofinancement à fort levier, obtenant une croissance spectaculaire. Mais lors du krach de mai-juin 2022, l’effet inverse du levier a provoqué sa ruine immédiate.

En discutant de ces erreurs, on tend facilement à blâmer la bêtise ou la cupidité de certaines institutions CeFi, comme s’il ne s’agissait que de défauts moraux individuels. Accuser des « méchants » est certes commode, mais toujours superficiel et inutile. Les dirigeants des CeFi, comme tous les êtres humains, auront toujours des faiblesses morales, seront toujours sujets à la cupidité et à la peur. Le problème n’est pas les personnes, mais les institutions et les infrastructures.

Le secteur crypto est encore jeune, très immature. Il n’a pas construit de système de crédit fondé sur la réputation, n’a pas exploité pleinement les atouts de la blockchain pour imposer une divulgation d’information et une surveillance des institutions centralisées, et n’a pas développé d’infrastructures comme des prêts DeFi à durée fixe ou des marchés interbancaires. Les activités de crédit et de titrisation en sont encore à leurs balbutiements. Ainsi, face au marché baissier, les CeFi se sont effondrées en série, aggravant la crise au lieu d’en atténuer les effets.

Le secteur crypto doit d’abord pleinement reconnaître ces problèmes, puis mettre en place des mécanismes de collaboration sectoriels, introduisant explicitement sur la blockchain des infrastructures comme la réputation, le crédit et les produits financiers à durée déterminée via des mécanismes semblables aux SBT (SoulBound Tokens), en s’efforçant de créer des marchés interbancaires et des marchés de pension, et en établissant un marché monétaire distinct du marché secondaire. C’est seulement ainsi que l’industrie crypto pourra entrer dans une phase de développement plus stable et saine, soutenant ainsi l’essor massif des applications Web3 et blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News