Les banques numériques ne font plus vraiment d'affaires bancaires, la véritable mine d'or se trouve dans les stablecoins et l'authentification d'identité

TechFlow SélectionTechFlow Sélection

Les banques numériques ne font plus vraiment d'affaires bancaires, la véritable mine d'or se trouve dans les stablecoins et l'authentification d'identité

Le marché abandonne progressivement les processus KYC fragmentés des différentes plates-formes, en faveur de systèmes d'identité certifiée portables pouvant être utilisés à travers les services, les pays et les plates-formes.

Rédaction : Vaidik Mandloi

Traduction : Chopper, Foresight News

Où se dirige la véritable valeur des banques numériques ?

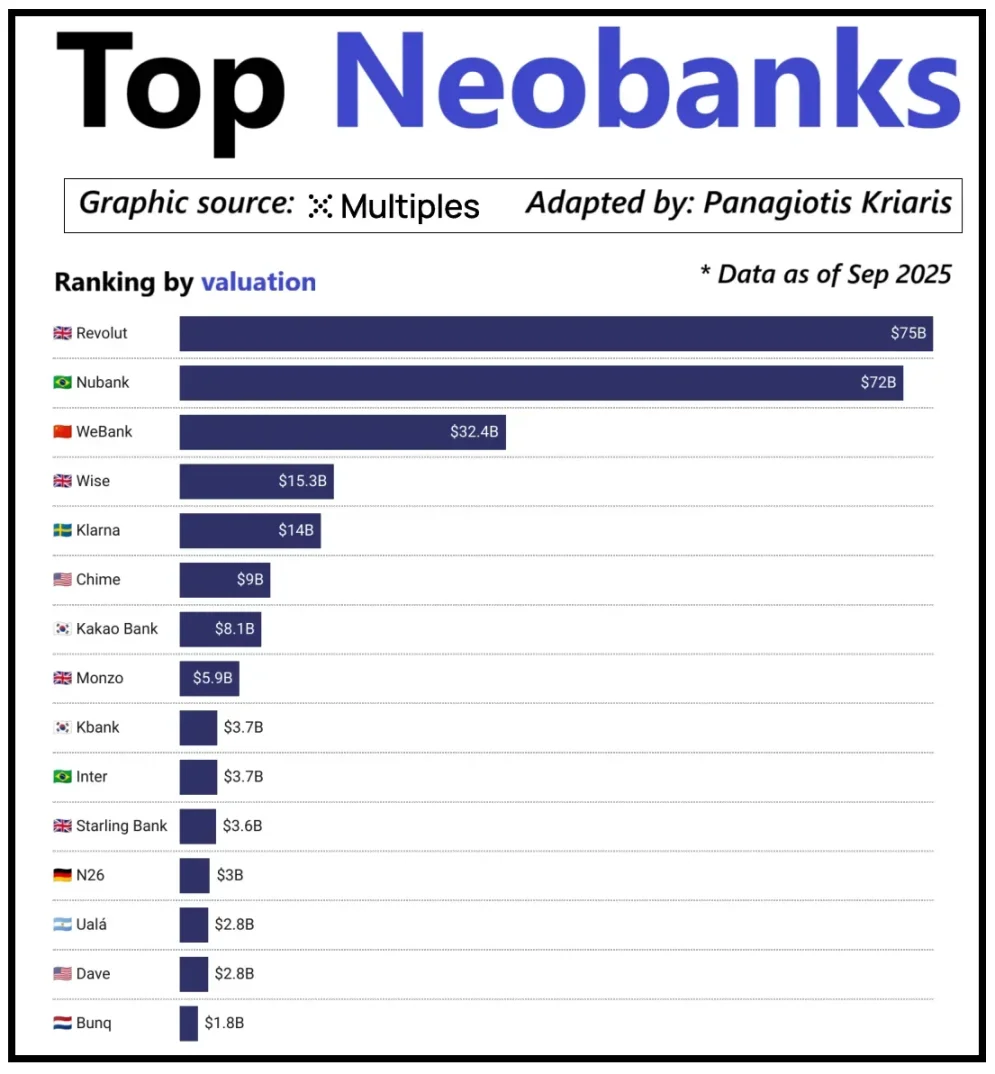

En examinant les principales banques numériques mondiales, leur valorisation ne dépend pas uniquement de leur taille d’utilisateurs, mais surtout de leur capacité à générer des revenus par client. Revolut, une banque numérique, en est un exemple typique : bien que son nombre d'utilisateurs soit inférieur à celui de la banque brésilienne Nubank, sa valorisation la dépasse. La raison réside dans la diversification des sources de revenus de Revolut, qui couvrent les transactions de change, le courtage en valeurs mobilières, la gestion de patrimoine et les services premium pour membres. En revanche, l'expansion commerciale de Nubank repose principalement sur les crédits et les revenus d'intérêts, plutôt que sur les frais liés aux cartes bancaires. La banque WeBank en Chine a adopté une approche différente, basée sur un contrôle extrême des coûts et une intégration profonde dans l'écosystème Tencent.

Valorisation des principales banques numériques émergentes

Aujourd'hui, les banques numériques cryptos arrivent à un tournant similaire. La simple combinaison « portefeuille + carte bancaire » ne constitue plus un modèle économique, car tout acteur peut facilement proposer ce type de service. L'avantage concurrentiel différenciant réside précisément dans le chemin choisi pour la monétisation : certains plateformes tirent profit des intérêts générés par les soldes des comptes utilisateurs ; d'autres réalisent des bénéfices via le volume des paiements en stablecoins ; une minorité mise sur l’émission et la gestion de stablecoins comme moteur de croissance, car il s’agit de la source de revenus la plus stable et prévisible du marché.

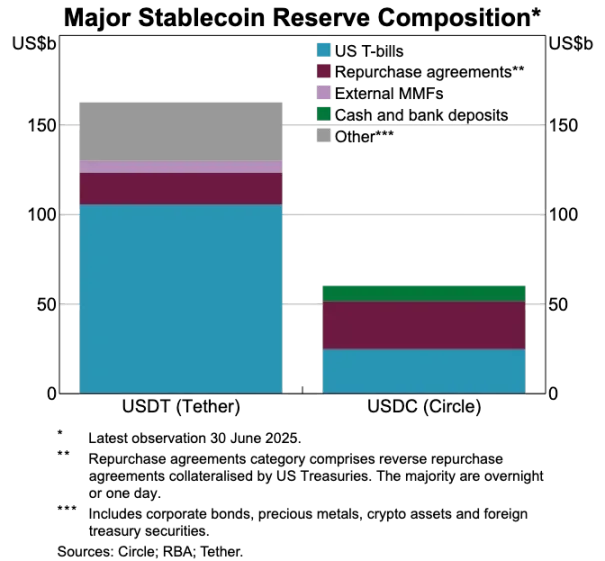

Cela explique pourquoi l’importance du secteur des stablecoins devient de plus en plus cruciale. Pour les stablecoins adossés à des réserves, le profit principal provient du rendement des investissements sur ces réserves, notamment les obligations d'État à court terme ou les équivalents de trésorerie. Ce revenu revient à l’émetteur du stablecoin, et non aux banques numériques qui se contentent d’offrir aux utilisateurs des fonctions de détention et de dépense. Ce modèle n’est pas propre à l’univers crypto : dans la finance traditionnelle, les banques numériques ne perçoivent pas non plus les intérêts sur les dépôts clients ; ces revenus reviennent à la banque partenaire chargée de la garde des fonds. L’apparition des stablecoins rend ce modèle de séparation des droits de revenus plus transparent et centralisé : celui qui détient les obligations d'État et les liquidités gagne les intérêts, tandis que l’application grand public se concentre sur l’acquisition d'utilisateurs et l’optimisation de l’expérience produit.

Avec l’adoption croissante des stablecoins, une contradiction apparaît progressivement : les plateformes qui assument l’acquisition d'utilisateurs, le rapprochement des transactions et la construction de la confiance ne tirent souvent aucun bénéfice des réserves sous-jacentes. Ce déficit de valeur pousse désormais les entreprises vers une intégration verticale, les incitant à sortir du rôle d’outil frontal pour s’approcher des fonctions clés de garde et de gestion des fonds.

C’est dans cette logique que des entreprises comme Stripe et Circle renforcent fortement leur positionnement dans l’écosystème des stablecoins. Elles ne se contentent plus de distribuer, mais étendent leur activité vers le règlement et le contrôle des réserves, car ce sont là les maillons centraux du système. Par exemple, Stripe a lancé sa propre blockchain, Tempo, spécialement conçue pour permettre des transferts instantanés et à faible coût de stablecoins. Plutôt que de s'appuyer sur des blockchains publiques existantes comme Ethereum ou Solana, Stripe a construit son propre canal transactionnel, lui permettant ainsi de contrôler le processus de règlement, la tarification des frais et le débit transactionnel, ce qui se traduit directement par de meilleurs résultats économiques.

Circle adopte une stratégie similaire avec Arc, un réseau de règlement dédié à USDC. Grâce à Arc, les transferts d’USDC entre institutions peuvent être effectués en temps réel, sans congestionner les réseaux publics ni supporter des frais élevés. En réalité, Circle a créé via Arc un système backend indépendant pour USDC, libéré des infrastructures externes.

La protection de la vie privée constitue un autre motif essentiel de ce positionnement. Comme l’a souligné Prathik dans son article Refaire la gloire des blockchains, chaque transfert de stablecoin sur une blockchain publique est enregistré dans un grand livre transparent. Cette caractéristique convient aux systèmes financiers ouverts, mais présente des inconvénients dans des cas d’usage commerciaux tels que le versement des salaires, les paiements fournisseurs ou la gestion de trésorerie, où le montant, la contrepartie et le schéma de paiement constituent des informations sensibles.

Dans la pratique, la transparence extrême des blockchains publiques permet à des tiers d’utiliser des explorateurs de blocs et des outils d’analyse on-chain pour reconstituer facilement la situation financière interne d’une entreprise. Le réseau Arc permet quant à lui aux institutions de régler leurs transferts d’USDC en dehors de la blockchain publique, conservant ainsi les avantages du règlement rapide des stablecoins tout en garantissant la confidentialité des données transactionnelles.

Comparaison des réserves d'actifs de USDT et USDC

Les stablecoins brisent l’ancien système de paiement

Si les stablecoins représentent le véritable cœur de la valeur, alors le système de paiement traditionnel semble de plus en plus obsolète. Actuellement, le processus de paiement implique plusieurs intermédiaires : la passerelle de collecte rassemble les fonds, le processeur traite le routage de la transaction, l’organisme de carte valide l’opération, et les banques des deux parties effectuent enfin le dénouement. Chaque étape engendre des coûts et des retards.

Les stablecoins contournent directement cette chaîne longue et inefficace. Les transferts de stablecoins n’ont pas besoin d’organismes de carte, d’acquéreurs, ni d’attendre des fenêtres de règlement par lots. Ils reposent sur un réseau sous-jacent permettant un virement direct pair à pair. Cette caractéristique transforme profondément l’expérience utilisateur dans les banques numériques : si les utilisateurs peuvent effectuer des transferts instantanés sur d’autres plateformes, ils refuseront désormais de tolérer des processus internes lents et coûteux. Les banques numériques doivent donc intégrer profondément les canaux de transaction en stablecoins, sinon elles risquent de devenir l’élément le moins efficace de toute la chaîne de paiement.

Ce changement redéfinit également le modèle économique des banques numériques. Dans le système traditionnel, celles-ci généraient des revenus stables grâce aux commissions sur les transactions par carte, car les réseaux de paiement contrôlaient fermement le cœur du flux transactionnel. Mais dans le nouveau système dominé par les stablecoins, cet espace de profit est fortement réduit : les transferts pair à pair en stablecoins ne comportent aucune commission. Les banques numériques dont les revenus reposent uniquement sur les achats par carte se retrouvent face à une concurrence totalement gratuite.

Le rôle des banques numériques évolue donc d’émetteur de cartes vers un niveau de routage des paiements. À mesure que les moyens de paiement passent des cartes aux virements directs en stablecoins, les banques numériques doivent devenir des nœuds centraux de circulation des stablecoins. Celles capables de traiter efficacement les flux de transactions en stablecoins domineront le marché, car une fois qu’un utilisateur les considère comme son canal par défaut pour les transferts, il sera peu enclin à changer de plateforme.

L’authentification devient le nouveau support de compte

Lorsque les stablecoins rendent les paiements plus rapides et moins coûteux, un autre goulot d’étranglement apparaît : l’authentification d’identité. Dans la finance traditionnelle, l’identification est une étape distincte : la banque recueille les documents, stocke les informations et procède à la vérification en arrière-plan. Mais dans un contexte de transfert instantané de fonds depuis un portefeuille, chaque transaction dépend d’un système d’authentification fiable. Sans cela, les contrôles de conformité, la lutte contre la fraude et même la gestion des accès de base deviennent impossibles.

C’est pourquoi l’authentification et les fonctions de paiement fusionnent rapidement. Le marché abandonne progressivement les processus KYC fragmentés propres à chaque plateforme au profit de systèmes d’identité portables, utilisables à travers différents services, pays et plateformes.

Ce changement se produit déjà en Europe, où le porte-monnaie d’identité numérique de l’UE entre dans sa phase de déploiement. L’Union européenne n’exige plus que chaque banque ou application réalise individuellement la vérification d’identité, mais met en place un porte-monnaie d’identité unique, soutenu par l’État, accessible à tous les citoyens et entreprises. Ce porte-monnaie sert non seulement au stockage d’identité, mais aussi au transport de divers justificatifs certifiés (âge, preuve de résidence, licences, informations fiscales, etc.), permet la signature de documents électroniques et inclut une fonction de paiement. L’utilisateur peut accomplir authentification, partage ciblé d’informations et paiement en une seule opération, créant une expérience fluide de bout en bout.

Si le porte-monnaie d’identité numérique de l’UE réussit, l’architecture entière du secteur bancaire européen sera reconstruite : l’authentification d’identité remplacera le compte bancaire comme point d’entrée principal aux services financiers. L’identité deviendra un bien commun, atténuant les différences entre banques traditionnelles et banques numériques, sauf si celles-ci parviennent à créer des services supplémentaires basés sur ce système d’identité fiable.

L’industrie crypto suit elle aussi cette direction. Les expérimentations autour de l’identité on-chain durent depuis plusieurs années. Bien qu’aucune solution parfaite n’existe encore, toutes convergent vers un même objectif : offrir aux utilisateurs un moyen de prouver leur identité ou certains faits, sans que leurs données soient enfermées dans une seule plateforme.

Voici quelques exemples marquants :

-

Worldcoin : construit un système mondial de preuve de personnalité humaine, vérifiant l’identité réelle de l’utilisateur sans compromettre sa vie privée.

-

Gitcoin Passport : agrège diverses preuves de réputation et de vérification pour réduire les risques d’attaques sybil lors des votes de gouvernance et de distribution de récompenses.

-

Polygon ID, zkPass et les cadres ZK-proof : permettent aux utilisateurs de prouver certains faits sans divulguer les données sous-jacentes.

-

Ethereum Name Service (ENS) + justificatifs hors chaîne : permet aux portefeuilles crypto non seulement d’afficher les soldes d’actifs, mais aussi de lier l’identité sociale et les attributs certifiés de l’utilisateur.

La plupart des projets d’identité crypto partagent un objectif commun : permettre aux utilisateurs de prouver leur identité ou certains faits de manière autonome, sans que leurs informations soient verrouillées par une seule plateforme. Cela correspond exactement à la vision de l’UE pour les porte-monnaies d’identité numériques : un seul justificatif d’identité pouvant suivre l’utilisateur librement d’une application à l’autre, sans nécessiter de vérifications répétées.

Cette tendance transformera également le modèle opérationnel des banques numériques. Aujourd’hui, celles-ci considèrent l’authentification comme un levier de contrôle central : inscription de l’utilisateur, validation par la plateforme, création d’un compte lié à celle-ci. Mais lorsque l’identité devient un justificatif portable par l’utilisateur, le rôle de la banque numérique change : elle devient un prestataire de service connecté à ce système d’identité fiable. Cela simplifie l’ouverture de compte, réduit les coûts de conformité, évite les vérifications multiples, et fait du portefeuille crypto, plutôt que du compte bancaire, le support central des actifs et de l’identité de l’utilisateur.

Perspectives futures

En résumé, les éléments autrefois centraux du système bancaire numérique perdent progressivement leur compétitivité : ni la taille d’utilisateurs, ni la carte bancaire, ni même une interface utilisateur simple ne constituent plus des avantages durables. La véritable barrière différenciatrice repose désormais sur trois dimensions : le produit monétisable choisi par la banque numérique, le canal de flux de fonds utilisé, et le système d’authentification auquel elle est reliée. Toutes les autres fonctions tendront à se standardiser, devenant de plus en plus interchangeables.

Les banques numériques futures réussies ne seront pas des versions allégées des banques traditionnelles, mais des systèmes financiers orientés portefeuille. Elles s’appuieront sur un moteur de monétisation central, qui déterminera directement leur marge bénéficiaire et leur avantage concurrentiel. Globalement, on distingue trois types de moteurs principaux :

Banques numériques pilotées par les intérêts

Leur compétitivité repose sur leur capacité à devenir le canal privilégié de détention de stablecoins par les utilisateurs. En captant de larges soldes utilisateurs, elles génèrent des revenus via les intérêts des stablecoins adossés à des réserves, les rendements on-chain, le stake et le re-stake, sans dépendre d’une base massive d’utilisateurs. Leur avantage réside dans l’efficacité supérieure de la rentabilité sur la détention d’actifs par rapport à leur circulation. Apparemment destinées aux consommateurs, elles sont en réalité des plateformes d’épargne modernes déguisées en portefeuilles, dont la force est d’offrir une expérience fluide pour générer des intérêts sur les dépôts.

Banques numériques pilotées par le flux de paiements

Leur valeur découle du volume des transactions. Elles deviennent le canal principal des utilisateurs pour recevoir, envoyer et dépenser des stablecoins, en intégrant profondément traitement des paiements, commerçants, conversion fiat/crypto et canaux de paiement transfrontaliers. Leur modèle économique ressemble à celui des géants mondiaux du paiement : des profits minimes par transaction, mais des revenus importants grâce à un volume élevé, dès lors qu’elles deviennent le choix par défaut des utilisateurs. Leur avantage durable réside dans l’habitude utilisateur et la fiabilité du service, c’est-à-dire devenir le canal automatiquement sélectionné lors d’un besoin de transfert.

Banques numériques d’infrastructure de stablecoins

C’est le segment le plus profond et potentiellement le plus lucratif. Ces banques ne se contentent pas de relayer des stablecoins, mais cherchent à contrôler leur émission ou du moins leur infrastructure sous-jacente, avec des activités centrées sur l’émission, le rachat, la gestion des réserves et le règlement. Leur marge bénéficiaire est la plus élevée, car le contrôle des réserves détermine directement la perception des revenus. Elles combinent fonctions grand public et ambitions d’infrastructure, évoluant d’applications simples vers des réseaux financiers complets.

En résumé, les banques numériques pilotées par les intérêts gagnent de l’argent quand les utilisateurs déposent des stablecoins, celles pilotées par le flux gagnent quand les utilisateurs transfèrent, tandis que les banques d’infrastructure gagnent continuellement, quel que soit le comportement de l’utilisateur.

Je prévois que le marché se scinde en deux camps : le premier regroupe les plateformes grand public qui intègrent simplement des infrastructures existantes, offrant des produits simples et faciles à utiliser, mais avec un faible coût de basculement pour l’utilisateur ; le second s’oriente vers les domaines centraux de concentration de valeur, en se concentrant sur l’émission de stablecoins, le routage des transactions, le règlement et l’intégration de l’authentification.

Le positionnement de ce dernier groupe dépasse désormais celui d’une simple application : ce sont des fournisseurs d’infrastructure habillés en interfaces grand public. Leur fidélité utilisateur est très forte, car elles deviennent silencieusement les systèmes centraux du transfert de fonds sur la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News