Mobile First : la voie des banques vers les produits crypto

TechFlow SélectionTechFlow Sélection

Mobile First : la voie des banques vers les produits crypto

DeFi grand public, la trésorerie gère la banque.

Rédaction : Zuo Ye

En Occident, la finance est un moyen de mobilisation sociale qui ne fonctionne pleinement que dans des contextes où l'État et la société sont séparés, voire opposés. Mais dans les grands États orientaux où famille et État partagent une même structure, la mobilisation sociale repose sur les ouvrages hydrauliques et la capacité administrative.

Nous commençons ici par exposer les phénomènes que j'ai observés : après la fin hâtive de la narration « Ethereum + dApp » en dix ans, DeFi se tourne désormais vers la course aux applications mobiles Consumer DeFi, à l'image d'un Apple Store.

Comparé aux bourses et portefeuilles déjà présents depuis longtemps sur les magasins d'applications, DeFi n'est arrivé que tardivement sur ces plateformes, toujours resté attaché à son interface web. Comparé aux portefeuilles virtuels et banques numériques ciblant spécifiquement les populations à faible revenu ou sans historique de crédit, DeFi, incapable de résoudre le problème du système de crédit, arrive quant à lui trop tôt.

Dans cette contradiction persistante, émerge même une narration sur la transformation de nouveau de la monnaie bancaire vers une monnaie budgétaire au sein de la société humaine.

Le Trésor reprend le contrôle de la monnaie

The Times 03/Jan/2009 Chancellor on brink of second bailout for banks.

Le DeFi grand public prend comme point d’entrée Aave et Coinbase intégrant Morpho directement auprès des utilisateurs grand public (C). Cependant, pour comprendre pleinement le contexte permettant aux applications DeFi de dépasser les dApps DeFi, nous devons d’abord revenir sur le processus moderne d’émission monétaire.

L’or et l’argent ne sont pas naturellement monétaires. Lorsque l’humanité a besoin d’échanges massifs, un équivalent général apparaît sous forme de marchandise, et l’or et l’argent, grâce à leurs nombreuses propriétés, finissent par être acceptés universellement.

Dans toute la société humaine pré-révolution industrielle, indépendamment du système politique ou du niveau de développement, la monnaie métallique dominait, gérée essentiellement par le département financier, soit le Trésor.

Le système « banque centrale – banques commerciales » tel que nous le connaissons est en réalité très récent. Dans les pays développés à leurs débuts, la règle générale consistait à créer une banque centrale uniquement en cas de crise bancaire incontrôlable — y compris la Réserve fédérale américaine, notre exemple le plus familier.

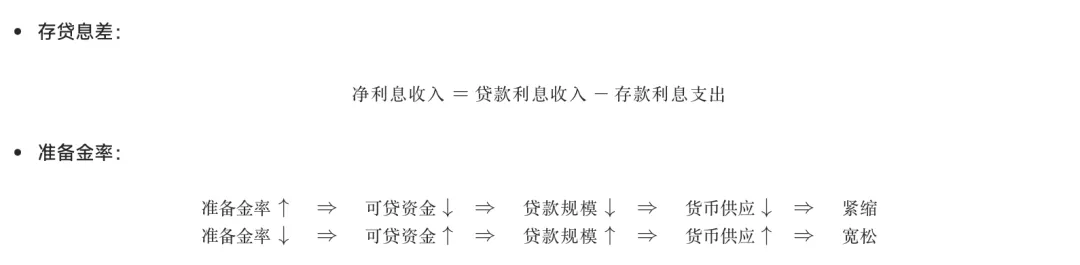

Au cours de ce processus historique, le département financier, en tant qu'organe exécutif, s'est retrouvé progressivement marginalisé. Pourtant, le système « banque centrale – banques » n’est pas sans défauts : les banques commerciales tirent leurs profits des marges d’intérêt entre dépôts et crédits, tandis que la banque centrale influence les banques via les ratios de réserve.

Légende : Effet de la marge d'intérêt et du taux de réserve, source : @zuoyeweb3

Ceci dit, il s'agit là d'une version simplifiée et obsolète.

La simplification ignore le processus du multiplicateur monétaire : les banques peuvent accorder des prêts sans disposer d'une réserve à 100 %, créant ainsi un effet de levier. La banque centrale n'exige pas non plus une couverture totale, car elle utilise justement cet effet de levier pour ajuster l'offre monétaire globale.

Le seul perdant ici est l'utilisateur : les dépôts excédant les réserves obligatoires ne bénéficient d'aucune garantie de remboursement rigide. Quand ni la banque centrale ni les banques ne veulent assumer le coût, l'utilisateur devient alors la variable sacrificielle nécessaire à l'expansion et au retrait de la masse monétaire.

Quant à l'obsolescence, elle vient du fait que les banques ne suivent plus aveuglément les directives de la banque centrale. Le cas japonais après l'Accord de Plaza est emblématique : la mise en œuvre effective de QE/QQE (assouplissement quantitatif, communément appelé « impression monétaire »), sous des taux d'intérêt extrêmement bas, voire négatifs, empêche les banques de tirer profit de la marge d'intérêt. Elles choisissent alors de se désengager complètement.

La banque centrale intervient donc directement en rachetant des actifs, contournant ainsi les banques pour injecter de la monnaie. Exemples typiques : la Fed achetant des obligations, la Banque du Japon rachetant des actions. Ce système devient de plus en plus rigide, faisant totalement défaut à la capacité d’effacement indispensable au cycle économique : entreprises zombies au Japon, géants financiers de Wall Street « Too Big to Fail » (TBTF) aux États-Unis après 2008, et intervention d’urgence après l’effondrement de Silicon Valley Bank en 2023.

Quel rapport avec la cryptomonnaie ?

La crise financière de 2008 a directement donné naissance au Bitcoin. L’effondrement de Silicon Valley Bank en 2023 a provoqué une vague d’opposition américaine contre le CBDC (monnaie numérique de banque centrale). En mai 2024, lors d’un vote à la Chambre des représentants, tous les républicains ont voté contre le développement d’un CBDC, optant plutôt pour les stablecoins privés.

La logique derrière cette décision est complexe. On pourrait penser qu’après l’effondrement de SVB, une banque favorable aux cryptos ayant entraîné une forte désindexation de USDC, les États-Unis auraient dû soutenir davantage le CBDC. En réalité, le dollar stablecoin ou CBDC de la Fed entre en conflit direct avec le stablecoin adossé à la dette publique, piloté par l’exécutif et le Congrès.

La Fed elle-même découle du chaos et des crises du régime post-1907 du « dollar libre ». Créée en 1913, elle reposait sur un système hybride étrange combinant « réserves en or + banques privées ». L’or était directement géré par la Fed jusqu’en 1934, date à laquelle cette responsabilité fut transférée au Trésor. Avant l’effondrement du système de Bretton Woods, l’or restait l’actif de réserve du dollar.

Mais après Bretton Woods, le dollar est devenu fondamentalement une monnaie fiduciaire, autrement dit un « stablecoin adossé à la dette américaine ». Cela entre en conflit avec la position du Trésor : pour le grand public, dollar et dette américaine sont deux faces d’une même pièce, mais pour le Trésor, la dette est l’essence même du dollar, et le caractère privé de la Fed interfère avec les intérêts nationaux.

Revenons aux cryptomonnaies, notamment aux stablecoins. Un stablecoin adossé à la dette américaine permet aux départements exécutifs comme le Trésor de contourner le pouvoir d’émission de la Fed. C’est pourquoi le Congrès collabore avec le gouvernement pour interdire l’émission de CBDC.

C’est seulement sous cet angle qu’on peut comprendre l’attrait du Bitcoin pour Trump. Les intérêts familiaux ne sont qu’un prétexte apparent ; le fait que tout l’appareil exécutif puisse accepter le Bitcoin montre que le contrôle de la valorisation des actifs cryptos leur est avantageux.

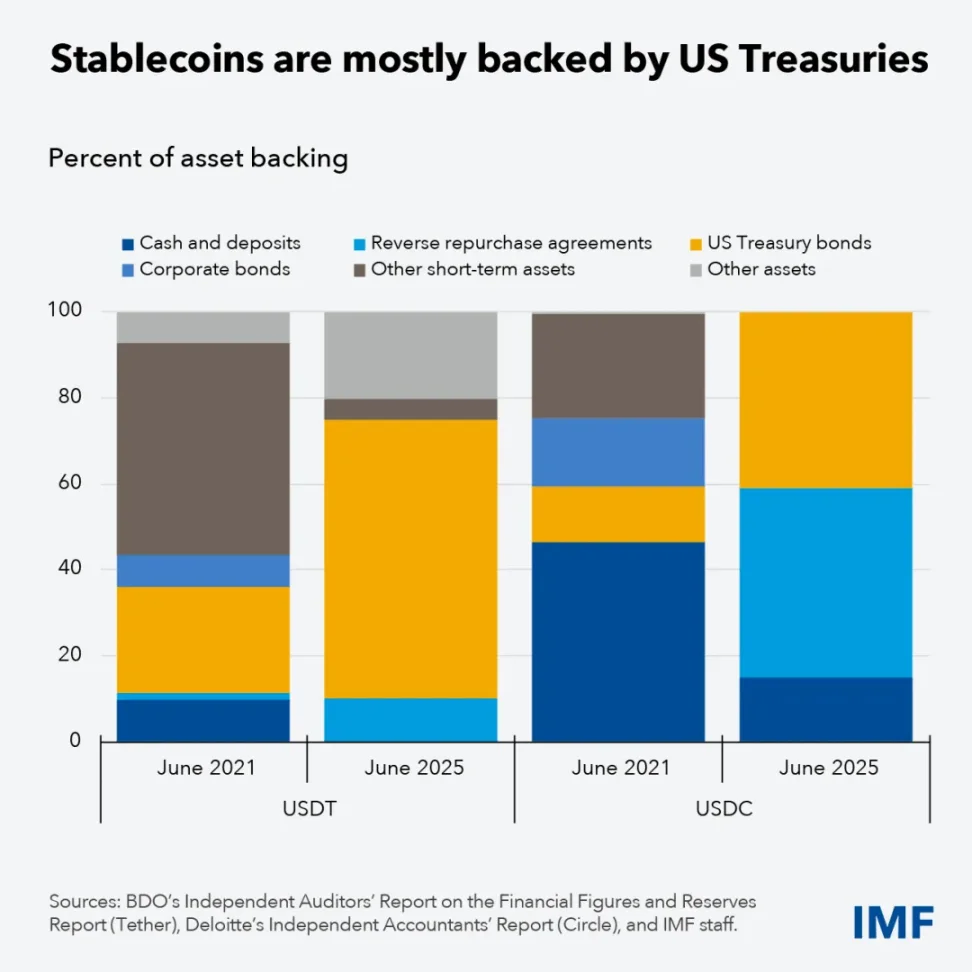

Légende : Évolution des réserves de USDT/USDC, source : @IMFNews

Les principaux stablecoins en dollars aujourd’hui reposent essentiellement sur quatre types d’actifs : trésorerie en dollars, dette américaine, BTC/ETH, et autres obligations générant des intérêts (obligations d’entreprise). Pourtant, dans la réalité, USDT et USDC réduisent leur exposition à la trésorerie en dollars pour augmenter massivement leur détention de titres de dette américaine.

Il ne s’agit pas d’une simple stratégie temporaire pour générer des rendements, mais bien d’un alignement avec la transition du « stablecoin en dollar » vers le « stablecoin adossé à la dette américaine ». Quant à l’internationalisation de USDT, elle se traduit simplement par l’achat accru d’or.

À l’avenir, la compétition entre stablecoins se jouera uniquement entre trois forces : stablecoins adossés à la dette américaine, à l’or, et à BTC/ETH. Il n’y aura pas de confrontation entre stablecoins en dollar et hors dollar. Qui croit sérieusement que les stablecoins en euro pourraient devenir dominants ?!

Grâce au stablecoin adossé à la dette américaine, le Trésor récupère le pouvoir d’émission. Toutefois, les mécanismes bancaires de création monétaire via le multiplicateur ou l’effet de levier ne peuvent pas être directement remplacés par les stablecoins.

Faire des banques des produits DeFi

La physique n’a jamais vraiment existé, tout comme la propriété marchande de la monnaie.

Théoriquement, après l’effondrement du système de Bretton Woods, la mission historique de la Fed aurait dû s’achever, comme cela avait été le cas pour la Première et la Deuxième Banque des États-Unis. C’est pourquoi la Fed s’est vue attribuer de nouvelles missions : réguler les prix et stabiliser les marchés financiers.

Comme mentionné précédemment, dans un contexte d’inflation, la banque centrale ne peut plus influencer l’offre monétaire via les ratios de réserve, et intervient donc directement en rachetant des paniers d’actifs. Ce mécanisme de levier est non seulement inefficace, mais aussi incapable d’éliminer les actifs de mauvaise qualité.

Le progrès et la crise du DeFi nous offrent une alternative : autoriser les crises à exister et à se produire constitue en soi un mécanisme d’effacement, formant un cadre où la « main invisible » (DeFi) gère les cycles de levier, tandis que la « main visible » (stablecoin adossé à la dette américaine) assure la stabilité de base.

En résumé, la tokenisation des actifs favorise en réalité la régulation, car les technologies de l’information transpercent le voile de l’ignorance.

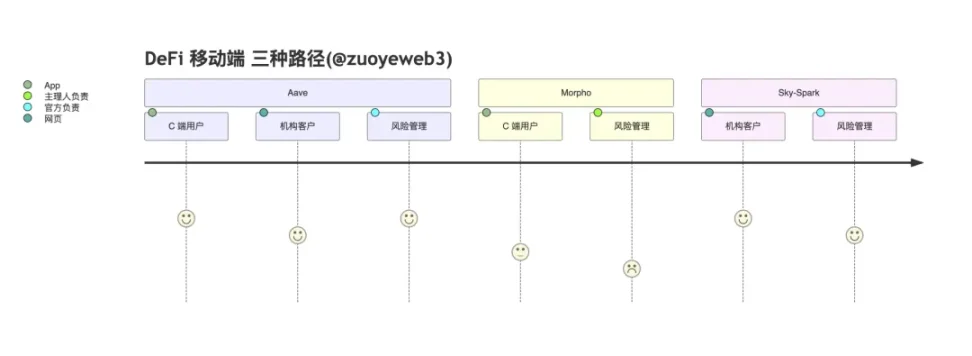

Sur le plan opérationnel, Aave construit sa propre application grand public en relation directe avec les utilisateurs, Morpho adopte un modèle B2B2C via Coinbase, tandis que Spark, dans l’écosystème Sky, abandonne le mobile pour se concentrer sur les clients institutionnels.

Les mécanismes spécifiques varient : Aave combine utilisateurs grand public + clients institutionnels (Horizon) + gestion centralisée des risques ; Morpho délègue la gestion des risques aux gestionnaires (« overseers ») et externalise l’interface à Coinbase ; Spark, en tant que sous-DAO de Sky, issu d’un fork d’Aave, vise principalement les institutions et les marchés on-chain, ce qui peut être vu comme une tactique d’évitement face à la puissance d’Aave.

Sky est particulier : émetteur de stablecoin on-chain (DAI → USDS), il cherche à élargir sa sphère d’utilisation, ce qui le distingue fondamentalement d’Aave et Morpho. Un protocole de prêt pur doit rester suffisamment ouvert pour attirer divers actifs, raison pour laquelle GHO d’Aave peine à trouver sa voie.

Sky doit trouver un équilibre entre USDS et l’ouverture du prêt.

Après le rejet par Aave de l’inclusion de USDS comme actif de réserve, on a découvert avec surprise que Spark, pourtant filiale de Sky, ne soutient guère USDS non plus, tandis qu’il adopte massivement PYUSD, émis par PayPal.

Bien que Sky souhaite créer différents sous-DAO pour équilibrer ces rôles, le conflit interne entre émetteur de stablecoin et protocole de prêt ouvert accompagnera longtemps son développement.

Par contraste, Ethena fait preuve de détermination : en associant Based, produit frontal de Hyperliquid, pour promouvoir la paire au comptant HYPE/USDe et les programmes de cashback, Ethena s’intègre directement à des écosystèmes existants comme Hyperliquid, renonçant temporairement à construire son propre écosystème ou blockchain, et se concentrant sur un rôle unique d’émetteur de stablecoin.

Pour l’instant, Aave est le produit le plus proche d’une application DeFi全能, presque de niveau bancaire. Partant du domaine de la gestion de patrimoine / Yield, il touche directement les utilisateurs grand public, espérant utiliser sa marque et son expérience en gestion des risques pour migrer les clients traditionnels vers la chaîne.

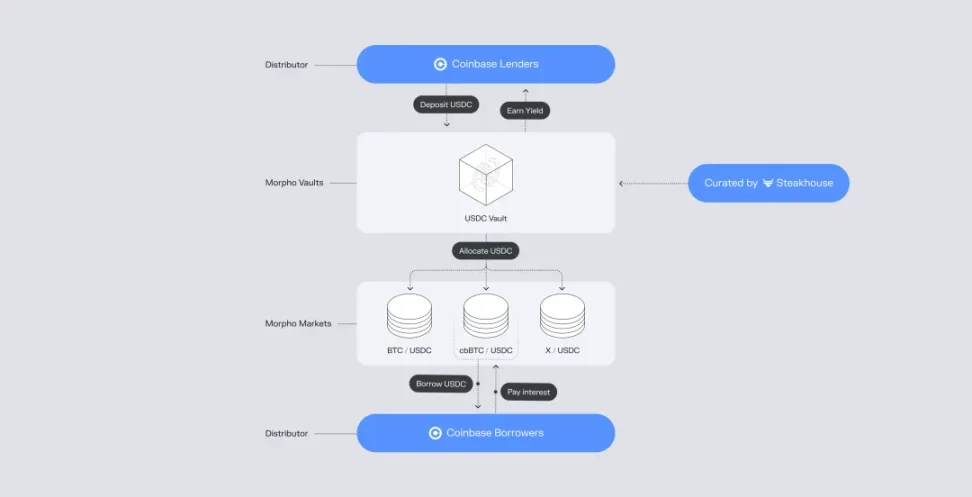

Morpho, quant à lui, aspire à imiter le modèle USDC : en s’associant à Coinbase, il amplifie son rôle d’intermédiaire et pousse à des collaborations plus profondes entre les coffres gérés (« vaults ») et Coinbase.

Légende : Modèle de collaboration entre Morpho et Coinbase, source : @Morpho

Morpho incarne une autre voie d’ouverture extrême : USDC + Morpho + Base → Coinbase. Derrière ses 1 milliard de dollars de prêts, Morpho porte aussi la lourde charge de contester USDT et de freiner USDe/USDS via ses produits de rendement. Rappelons que Coinbase est le principal bénéficiaire de USDC.

Quel lien avec le stablecoin adossé à la dette américaine ?

Pour la première fois, l’ensemble du processus — génération de rendement on-chain et acquisition de clients off-chain — contourne le rôle central de la banque. Cela ne signifie pas que les banques sont inutiles, mais qu’elles deviennent progressivement des intermédiaires techniques, comme les passerelles de dépôt/retrait. Bien que DeFi ne puisse pas résoudre le problème du système de crédit, et malgré des questions liées à l’efficacité du capital due au surendettement, ou à la capacité de gestion des risques des coffres gérés.

Cependant, la pile DeFi sans permission peut effectivement jouer le rôle de cycle de levier, et l’effondrement d’un coffre géré peut effectivement servir de mécanisme d’effacement du marché.

Dans le système traditionnel « banque centrale – banques », les clients tiers ou quatrièmes (comme les prestataires de paiement), ou les grandes banques dominantes, peuvent provoquer des compensations secondaires, nuisant à la capacité de surveillance directe de la banque centrale et induisant des erreurs d’analyse du système économique.

Dans le système moderne « stablecoin – protocole de prêt », peu importe le nombre de cycles de crédit ou le niveau de risque des coffres gérés, tout peut être quantifié et transparent. La seule vigilance requise est de ne pas introduire davantage d’hypothèses de confiance, comme des négociations hors chaîne ou une intervention anticipée d’avocats, ce qui réduirait l’efficacité du capital.

Autrement dit, le DeFi ne vaincra pas les banques par des arbitrages réglementaires sans permission, mais par une supériorité en efficacité du capital.

Plus d’un siècle après que la banque centrale se soit affirmée comme émetteur monétaire, le système du Trésor contourne pour la première fois la question de l’or et envisage sérieusement de reprendre le contrôle monétaire. Parallèlement, le DeFi assumera désormais la responsabilité de la réémission monétaire et du nouvel effacement des actifs.

Il n’y aura plus de distinction M0/M1/M2, mais seulement celle entre stablecoin adossé à la dette américaine et taux d’utilisation du DeFi.

Conclusion

Crypto salue tous ses amis, espérant qu’ils verront un marché haussier spectaculaire après une longue période baissière, tandis que l’industrie bancaire, trop impatiente, disparaîtra avant eux.

La Fed tente de créer des « Skinny Master Account » pour les émetteurs de stablecoins, l’OCC cherche à apaiser les craintes des banques face au détournement de leurs dépôts par les stablecoins : autant de gestes révélateurs de l’anxiété bancaire et des tentatives de sauvetage des autorités.

Imaginons un scénario extrême : si 100 % de la dette américaine était transformée en stablecoins, si 100 % du rendement de ces stablecoins était distribué aux utilisateurs, et si 100 % de ces revenus étaient réinvestis dans l’achat de dette américaine, la théorie MMT (Modern Monetary Theory) serait-elle pleinement réalisée ou totalement ruinée ?

Peut-être est-ce là le sens que Crypto nous offre. À l’ère triomphante de l’IA, nous devons refaire le chemin de Satoshi Nakamoto pour repenser l’économie, tenter de dessiner la signification réelle des cryptomonnaies, plutôt que de suivre naïvement Vitalik dans un jeu de simulation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News