Prêts sur THORChain : révéler l'ombre cachée de Terra LUNA

TechFlow SélectionTechFlow Sélection

Prêts sur THORChain : révéler l'ombre cachée de Terra LUNA

Le protocole de prêt a mis en place des mesures strictes de contrôle des risques et d'isolement des risques. Le risque global est relativement faible et ne générera pas de risque systémique similaire à celui de Terra LUNA.

Auteur : Yilan, LD Capital

Introduction

En explorant en profondeur le nouveau module de prêt lancé par Thorchain le 22 août, nous retrouvons des similitudes avec Terra LUNA. La principale analogie réside dans le fait que les collatéraux déposés par les utilisateurs sont échangés contre des RUNE, et c'est en réalité la variation du taux de change entre RUNE et le collatéral qui détermine l'inflation ou la déflation de RUNE — c’est-à-dire que RUNE absorbe la volatilité du taux RUNE-collatéral, tout comme LUNA absorbait celle de UST. Toutefois, les mécanismes concrets (RUNE participe au prêt et est brûlé ou frappé lors de l'ouverture et de la clôture des positions, tandis que LUNA était frappé ou brûlé via un arbitrage lorsque UST sortait de son ancrage) ainsi que l’ampleur des risques associés diffèrent (LUNA pouvait être frappé sans limite, alors que RUNE dispose d’un plafond d’inflation/déflation, et seulement 50 % du collatéral des actifs synthétiques est constitué de RUNE). De plus, le protocole de prêt a mis en place des mesures strictes de contrôle et d’isolement des risques. Ainsi, le risque global reste limité et ne peut engendrer un risque systémique comparable à celui de Terra LUNA ; même en cas de spirale négative, cela n’affecterait pas les autres fonctionnalités de Thorchain.

I. Comprendre le mécanisme de prêt de Thorchain

La particularité du prêt sur Thorchain réside dans l’absence d’intérêts, d’aucun risque de liquidation et d’aucune limite temporelle (phase initiale, durée minimale du prêt : 30 jours). Pour l’utilisateur, il s’agit fondamentalement de vendre à découvert des USD tout en étant long sur les actifs collatéraux BTC/ETH ; pour le protocole, c’est l’inverse : vendre à découvert BTC/ETH et être long sur USD. La dette est libellée en TOR (l’équivalent USD de Thornchain), ce qui revient, pour l’utilisateur, à acheter une option call OTM (hors cours) sur BTC dans un système monétaire basé sur l’or, tandis que le protocole et les détenteurs de $RUNE jouent le rôle de contrepartie.

L’ouverture d’un nouveau prêt entraîne un effet déflationnaire sur l’actif $RUNE, tandis que la clôture d’un prêt provoque un effet inflationnaire. Le collatéral BTC est d’abord converti en RUNE, puis ces RUNE sont brûlées, avant qu’un nouveau lot de RUNE soit frappé pour obtenir l’actif souhaité. Durant ce processus, la différence entre la valeur du collatéral et celle de la dette, après déduction des frais, correspond à la valeur nette de RUNE brûlée.

Si le collatéral augmente au moment du remboursement, alors que le prix de RUNE reste stable, davantage de RUNE doivent être frappés pour convertir les actifs nécessaires, ce qui provoque une inflation. Si le prix de RUNE augmente, moins de RUNE doivent être frappés, ce qui constitue un scénario idéal. En revanche, si le prix de RUNE baisse, l’inflation s’accentue. Si le collatéral diminue au moment du remboursement et que le prix de RUNE reste constant, l’utilisateur peut choisir de ne pas rembourser (ce qui évite toute création supplémentaire de RUNE).

Si, entre l’ouverture et la fermeture du prêt, la valeur de RUNE par rapport au BTC reste inchangée, l’offre de $RUNE n’enregistre pas d’effet net d’inflation (le nombre de RUNE brûlés égale celui frappé, moins les frais d’échange). Cependant, si la valeur de l’actif collatéral par rapport à RUNE augmente entre ces deux moments, l’offre de $RUNE subit une inflation nette.

Pour contrer ce risque d’inflation, des mesures de contrôle sont en place : si la frappe de RUNE fait dépasser l’offre totale le seuil de 5 millions de RUNE, un « disjoncteur » se déclenche. Dans ce cas, la réserve intervient pour racheter les prêts (sans créer davantage de RUNE), et l’ensemble du système de prêt est suspendu. Toutefois, les autres composantes de THORChain continuent de fonctionner normalement.

Le processus de prêt a donc un impact significatif sur l’inflation et la déflation de RUNE. Néanmoins, tant que le plafond global du prêt reste faible, ces effets sont bornés. En cas de hausse infinie du taux RUNE-collatéral, la déflation maximale atteint le volume maximal d’ouverture de position, soit actuellement 15 millions × 0,33 (levier de prêt, susceptible d’évolution), soit 4,95 millions (susceptible d’augmentation future). En cas de baisse infinie du taux RUNE-collatéral, l’inflation est limitée à 5 millions grâce au disjoncteur.

Plus précisément, lorsqu’un utilisateur surgarantit de 200 % son collatéral pour emprunter 50 % de l’actif souhaité, les 50 % restants sont frappés au moment du rachat selon le taux de change RUNE-collatéral. Ce mécanisme ressemble fortement à celui de LUNA, mais dans le cadre du prêt Thorchain, comme seule la moitié est adossée à RUNE et que la capacité du produit est limitée, le risque global reste modéré. Ce cloisonnement des risques garantit qu’une éventuelle spirale négative n’affecterait pas les autres fonctions de Thorchain.

1. Comment comprendre que le design du prêt équivaut, pour l'utilisateur, à une option d'achat très hors cours, dont le prix d'exercice peut être réajusté ?

Lorsque Alice fournit 1 BTC, elle obtient 50 % de liquidités (avec un CR de 200 %) et la possibilité d’acheter 1 BTC à ce prix.

Si, au moment du remboursement (supposons un mois plus tard), le BTC a augmenté, Alice rembourse sa dette (équivalente à 50 % de la valeur du BTC un mois plus tôt) et achète 1 BTC au prix d’un mois plus tôt. Si le BTC chute fortement, de plus de 50 %, Alice choisit de ne pas rembourser, évitant ainsi la création de RUNE (ce qui signifie, pour elle, un échec de sa position haussière).

2. Comment comprendre l’absence d’intérêt sur le prêt ?

On peut considérer que l’utilisateur paie des frais multiples de swap à la place du taux d’intérêt. Il s’agit fondamentalement d’un produit CDP. Imposer un intérêt supplémentaire réduirait l’attractivité du produit.

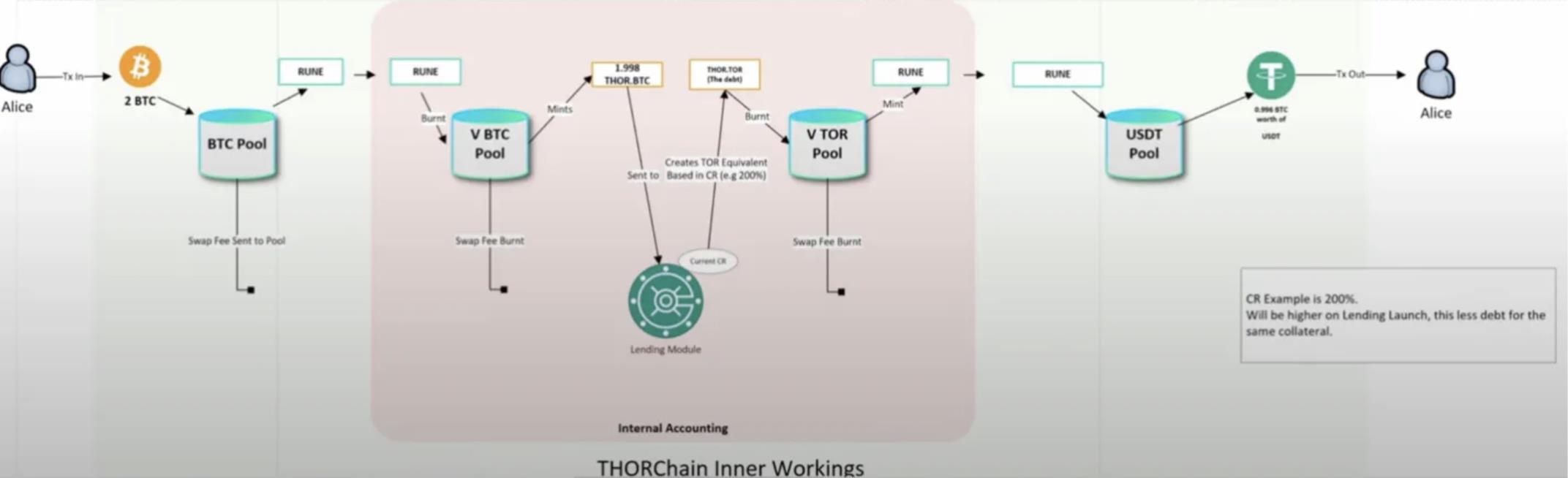

Le flux complet du prêt est le suivant :

L’utilisateur dépose un actif natif en garantie (BTC, ETH, BNB, ATOM, AVAX, LTC, BCH, DOGE). En phase initiale, seuls BTC et ETH sont acceptés. Le montant maximal de collatéral accepté par coffre-fort (plafond par coffre) est déterminé par un plafond dur (15 millions), le levier de prêt et un coefficient de profondeur du pool. Une surgarantie génère une dette, dont le ratio est fixé par le CR.

Emprunt : Alice dépose 1 BTC. Ce BTC est d’abord échangé contre des RUNE dans le pool d’échange BTC-RUNE. Ces RUNE sont ensuite envoyées dans un pool V BTC, où elles sont brûlées et transformées en un actif dérivé Thor.BTC. Le collatéral de l’actif synthétique suit un modèle de liquidité à produit constant, composé à 50 % de l’actif et à 50 % de RUNE. Ensuite, l’actif dérivé Thor.BTC est transféré vers un module interne, où un CR dynamique détermine le montant du prêt possible, générant en parallèle un jeton Thor.Tor (similaire à USD) servant de support comptable. Ces étapes internes permettent simplement la comptabilité interne, avant de produire un prêt en USDT accordé à Alice.

Remboursement : Alice rembourse en envoyant tous ses USDT ou tout autre actif pris en charge par Thorchain au protocole, qui les convertit en RUNE. Ces RUNE servent à frapper des Tor. Le protocole vérifie si l’utilisateur a bien remboursé l’intégralité de la dette libellée en Tor. Si oui, le collatéral est libéré, converti en collatéral dérivé (Thor.BTC), puis cet actif dérivé est reconverti en RUNE, qui est enfin échangé contre du BTC sur la couche 1. Au cours de ce processus, des RUNE sont frappés.

Il convient de noter que chaque étape d’échange et de conversion génère des frais (au moins quatre frais de swap par prêt). Le montant total remboursé doit donc excéder légèrement le montant principal pour couvrir ces frais. Bien qu’il n’y ait pas d’intérêt, ces frais multiples agissent comme un substitut aux intérêts. Même s’ils représentent une usure importante, les frais perçus sous forme de RUNE sont brûlés, contribuant directement à la déflation.

3. Comment comprendre l’absence de liquidation et l’absence de limite de temps pour le remboursement ?

La dette libellée en TOR étant fixe, l’utilisateur peut certes rembourser en tout actif pris en charge, mais celui-ci sera inévitablement converti en RUNE via le marché. Les fournisseurs de liquidité et les épargnants ne prêtent pas directement leurs actifs aux emprunteurs. Les pools ne font que servir de médiateurs pour échanger collatéral et dette. C’est cette structure qui explique l’absence de liquidation. Pour récupérer son collatéral, l’utilisateur doit permettre au protocole de rembourser intégralement la dette en TOR via des RUNE. Si le prix du collatéral chute fortement, l’utilisateur peut choisir de ne pas rembourser (et aucune RUNE supplémentaire n’est alors frappée, entraînant une destruction nette).

En réalité, le protocole préfère que l’utilisateur ne rembourse pas, car si le collatéral augmente tout en voyant le prix de RUNE baisser, le remboursement entraîne une inflation.

4. Comment comprendre l’inflation et la déflation de RUNE en tant que moyen d’échange ?

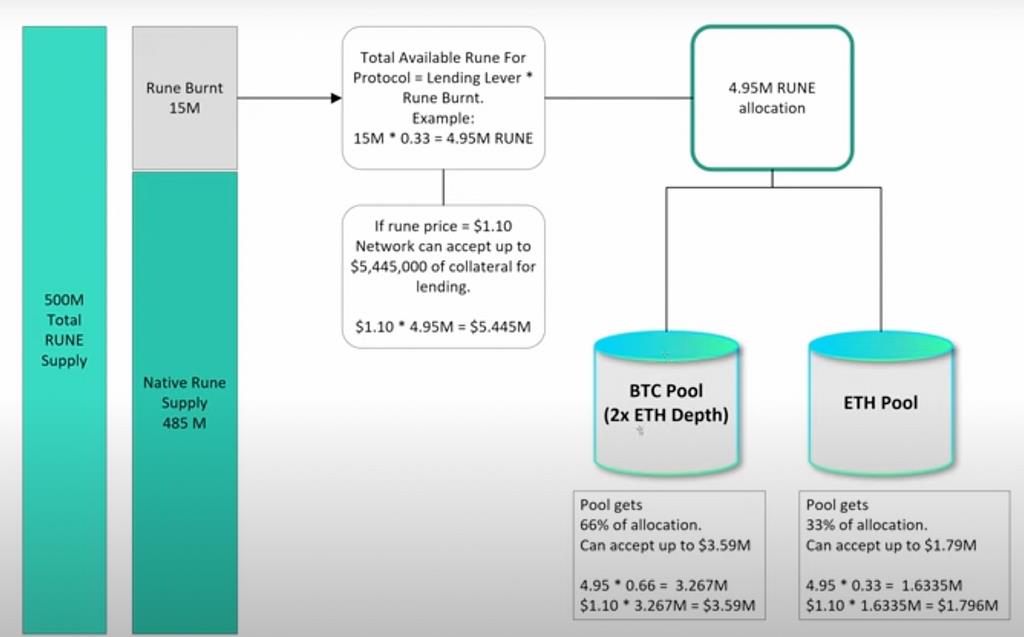

Tout d’abord, le plafond total de tous les pools de prêt est déterminé par la partie « RUNE Burnt » (brûlée) en gris sur l’image ci-dessous, multipliée par le levier de prêt. Les 15 millions de RUNE brûlées correspondent à la combustion précédente des RUNE non mis à niveau (BEP2/ERC20). On voit ainsi que le protocole dispose encore d’un espace de 15 millions de RUNE avant d’atteindre l’offre maximale de 500 millions.

Comme indiqué plus haut, RUNE joue un rôle central dans tout le processus de prêt (voir section précédente). L’ouverture d’un prêt a un effet déflationnaire sur RUNE, tandis que sa clôture a un effet inflationnaire.

Si le collatéral augmente au moment du remboursement, avec un prix de RUNE stable, davantage de RUNE doivent être frappés, causant une inflation. Si le prix de RUNE augmente, moins de RUNE sont nécessaires — situation idéale. Si le prix de RUNE baisse, l’inflation s’aggrave. Si le collatéral baisse et que le prix de RUNE reste stable, l’utilisateur peut choisir de ne pas rembourser (aucune frappe de RUNE).

Si, entre l’ouverture et la clôture du prêt, la valeur de RUNE par rapport au BTC reste constante, il n’y a pas d’effet net d’inflation (les RUNE brûlés égalent ceux frappés, moins les frais d’échange). En revanche, si la valeur du collatéral augmente relativement à RUNE durant cette période, l’offre de RUNE subit une inflation nette.

Pour contrer ce risque, des mesures sont activées : si la frappe de RUNE fait dépasser l’offre totale 5 millions, un disjoncteur se déclenche. La réserve intervient alors pour racheter les prêts (sans créer davantage de RUNE), et le système de prêt est désactivé, tandis que le reste de THORChain continue de fonctionner normalement.

En appliquant les paramètres du graphique, la somme totale de tous les coffres atteint actuellement seulement 4,95 millions de RUNE — c’est-à-dire que tous les coffres peuvent ensemble accepter un collatéral équivalant à 4,95 millions de RUNE.

Source :GrassRoots Crypto

Les RUNE brûlés dans la réserve constituent à la fois un tampon pour tous les coffres et la dernière ligne de défense contre l’inflation. Le montant total de 4,95 millions (actuel) issu de RUNE Brûlés × Levier de prêt est réparti selon la profondeur de chaque pool de prêt : plus un pool est profond, plus il reçoit de tampon depuis la réserve. Par exemple, si la profondeur du pool BTC est deux fois supérieure à celle du pool ETH, alors la limite maximale de collatéral supportée par ce pool de prêt est donnée par : RUNE Brûlés × Levier de prêt × coefficient de profondeur. Ainsi, lorsque le prix de RUNE augmente, la capacité d’accueil du collatéral dans ce pool augmente également. On observe donc que le levier de prêt et le prix de RUNE déterminent conjointement la limite de collatéral supportée par les pools de prêt.

Le protocole THORChain et tous les détenteurs de RUNE sont les contreparties de chaque prêt. Le mécanisme de frappe/brûlage de RUNE implique que RUNE se condense ou se dilue (parmi tous les détenteurs) lors de l’ouverture ou de la clôture des dettes. Quand le taux RUNE-collatéral baisse, cela provoque une inflation ; inversement, une déflation.

5. Le modèle CDP est-il un bon modèle d’absorption de capital en chaîne ?

Pour le prêt lancé par Thorchain, il s’agit d’un modèle d’absorption indirecte de capital, où RUNE devient un intermédiaire indispensable dans les opérations de prêt/remboursement, augmentant ainsi les cas d’utilisation de frappe et de brûlage.

Ce modèle d’absorption présente-t-il des avantages ? Comparons-le à d’autres modèles existants.

Les CEX sont les bénéficiaires les plus évidents du modèle d’absorption de capital, car en tant que dépositaires, ils peuvent souvent tirer profit de ces fonds (bien que ces profits aient fortement diminué depuis l’exigence de transparence des réserves). La sécurité des fonds déposés doit être clarifiée par un cadre réglementaire, généralement exigeant des réserves pleines.

Sur la blockchain, la situation est radicalement différente.

Les DEX doivent offrir de forts incitatifs aux fournisseurs de liquidité (LP), leur absorption de capital visant à approfondir la liquidité. Ils ne peuvent pas directement tirer profit des « dépôts » apportés par les LP, mais créent plutôt une rivière de liquidité grâce à des réserves importantes.

Les protocoles Pure Lending, comme Aave ou Compound, doivent payer un coût d’intérêt pour attirer des dépôts. Ce modèle ne diffère guère du prêt traditionnel, nécessitant une gestion active des positions et imposant des délais de remboursement.

À l’inverse, le modèle CDP est plus sain. Étant donné la forte volatilité des actifs en garantie, la plupart des CDP du marché exigent aujourd’hui une surgarantie d’un actif pour obtenir des stablecoins ou autres actifs. Ce faisant, le protocole CDP capte effectivement davantage de « dépôts », sans avoir à payer d’intérêts dessus.

Thorchain relève de ce modèle CDP. Mais où est conservé le collatéral ? En réalité, le collatéral est échangé contre des RUNE via les pools de liquidité. Personne ne « stocke » physiquement le collatéral. Tant que les pools de THORChain fonctionnent correctement, tout collatéral déposé est échangé contre des RUNE, puis rééquilibré normalement par les arbitragistes. On peut dire que le collatéral sédimente dans les pools de Thorchain, notamment dans les paires RUNE contre d'autres cryptomonnaies. C’est parce que les collatéraux comme BTC entrent sur le marché circulant au lieu d’être détenus par le protocole que, bien que la dette générée soit entièrement garantie, l’écart entre la valeur du collatéral et celle de la dette dépend de la valeur de RUNE, donnant ainsi au mécanisme une ombre similaire à celle de Terra LUNA.

L’absorption de capital (Capital Sink) est probablement l’un des objectifs recherchés par Thorchain via son produit de prêt : transformer les collatéraux des utilisateurs en liquidité au sein des pools d’échange. Tant que les utilisateurs ne ferment pas leurs prêts et que le prix de RUNE ne chute pas fortement, le protocole retient les actifs, RUNE subit une déflation, créant ainsi un cercle vertueux. Bien sûr, l’inverse pourrait entraîner une spirale négative.

6. Risques

Les collatéraux comme BTC circulent sur le marché au lieu d’être détenus par le protocole. Bien que la dette générée soit entièrement garantie, l’écart entre la valeur du collatéral et celle de la dette dépend de la valeur de RUNE, ce qui donne au mécanisme une ressemblance avec Terra LUNA. Puisque les RUNE brûlés à l’ouverture du prêt et ceux frappés à la clôture ne sont pas nécessairement égaux, des situations de déflation ou d’inflation peuvent survenir. On peut dire que si le prix de RUNE augmente au moment du remboursement, il y a déflation ; sinon, inflation. Si le prix de RUNE tombe en dessous du prix d’ouverture multiplié par le levier de prêt, le disjoncteur se déclenche. Le prix de RUNE joue donc un rôle déterminant dans l’inflation/déflation. En cas de baisse de RUNE, le risque d’une vague massive de clôtures de prêts générant une inflation reste élevé. Mais le protocole a mis en place des mesures strictes de contrôle et d’isolement des risques. Le risque global reste donc limité, sans risque systémique comparable à Terra LUNA. Même en cas de spirale négative, les autres fonctions de Thorchain ne seraient pas affectées.

Le levier de prêt, le CR et l’activation ou non de coffres pour différents collatéraux forment les trois piliers du contrôle des risques de Thorchain Lending.

Par ailleurs, Thorchain a déjà été piraté par le passé, et son code est particulièrement complexe. Thorchain Lending pourrait donc présenter des vulnérabilités nécessitant une suspension ou une correction.

II. Conclusion

Le lancement du produit de prêt de Thorchain crée des synergies réseau, un volume de transactions supplémentaire, une meilleure efficacité du capital dans les pools, générant des revenus réels pour le système, augmentant le Total bonded, permettant ainsi à Thorchain de potentiellement valoriser RUNE en réduisant l’offre en circulation (lorsque le taux RUNE-collatéral augmente).

L’absorption de capital (Capital sink — peut-être l’un des objectifs de Thorchain Lending) consiste à faire sédimenter les collatéraux des utilisateurs sous forme de liquidité dans les pools d’échange. Tant que les utilisateurs ne ferment pas leurs prêts et que le prix de RUNE ne chute pas fortement, le protocole retient les actifs, RUNE subit une déflation, créant un cercle vertueux.

Mais en réalité, une tendance inverse du marché pourrait entraîner inflation et spirale négative. Pour limiter les risques, l’utilisation de Thorchain Lending est restreinte, sa capacité est faible. Globalement, avec le plafond actuel, l’impact sur le prix de RUNE reste limité (maximum 5 millions de RUNE).

De plus, Thorchain offre une faible efficacité de capital pour l’utilisateur : le CR varie entre 200 % et 500 %, évoluant probablement vers 300 %-400 %. Sous cet angle, ce n’est pas le meilleur produit pour prendre effet de levier. Et bien qu’il n’y ait pas de frais d’intérêt, les multiples frais internes d’échange nuisent à l’expérience utilisateur.

Évaluer uniquement le produit de prêt ne reflète pas fidèlement l’ensemble du développement de la matrice DeFi de Thorchain. D’autres analyses sur les autres produits de Thorchain seront publiées prochainement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News