Bilan du marché sur chaîne en 2022 : fin du NFT 1.0, fusion d'Ethereum et effondrement de Terra/CeFi

TechFlow SélectionTechFlow Sélection

Bilan du marché sur chaîne en 2022 : fin du NFT 1.0, fusion d'Ethereum et effondrement de Terra/CeFi

2022 a commencé par être particulièrement cruel, un mélange de levier et de fraude ayant privé le marché de liquidités et de récit.

Rédaction : Parsec Research

Traduction : TechFlow

À la fin novembre 2021, avec l'apparition d'un sommet pour le BTC, un ensemble d'actifs était sur le point de fondre le long de la courbe de risque. Le protagoniste de ce panier est la *DeFi 2.0*, que je décris comme un ensemble de protocoles DeFi réflexifs.

La réflexivité est une propriété que de nombreux acteurs du marché souhaitent réellement ; toutes les entreprises prospères sont réflexives, tout comme les traders.

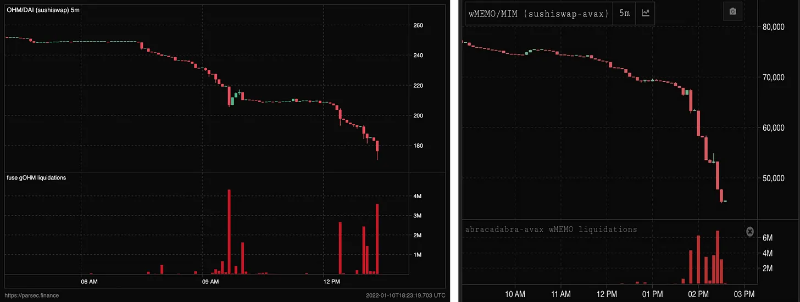

Comme l'a dit Trabucco : « La pire chose qui puisse arriver est que vous perdiez tout votre argent ». Au début de l'année 2022, OHM — le chouchou des rendements excessifs en DeFi — avait déjà commencé à perdre de sa vigueur depuis un pic euphorique, mais soudainement, la stratégie combinée d’OHM et de levier via Fuse (9,9) a été liquidée précipitamment.

Ceci marquait le début de la tendance de 2022 : tout l'effet de levier accumulé en 2021 n'était qu’un report de vente. Abracadabra et son projet associé Wonderland représentent probablement la quintessence de la DeFi 2.0.

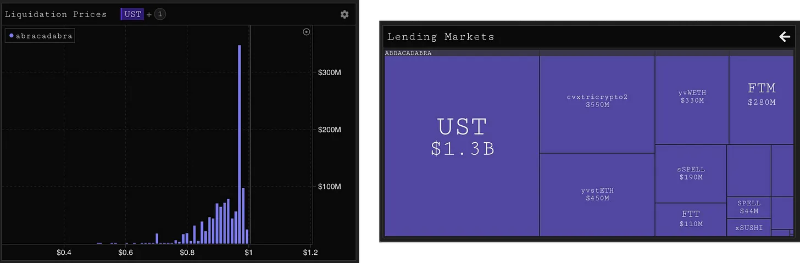

Abra est un protocole de yield farming à effet de levier dont l'innovation clé est une stablecoin de type Maker ($MIM). Bien qu’Abra soit classé comme « yield farming à effet de levier », tous les grands marchés ne prennent en réalité que des risques sur des actifs volatils (trois cryptomonnaies, stETH, SPELL), alimentant ainsi un double sommet sur les marchés. À noter que le marché UST, soutenu par Degenbox, était alors considéré comme le plus « delta-neutre ».

Degenbox recyclait les dépôts d’Anchor, poussant le rendement à plus de 100 % de APR. En fin de compte, Degenbox a mis en lumière de manière cruciale les problèmes structurels d’Anchor : un taux d’intérêt côté offre non-marchand sera exploité jusqu’à épuisement des incitations. Wonderland était un autre grand « projet Dani » qui a véritablement décollé — un simple fork d’OHM doté d’une trésorerie gérée de manière plus agressive, tirant parti de l’écosystème Avalanche pour attirer les petits investisseurs à la recherche du prochain OHM. Une semaine seulement après la désactivation d’OHM, wMEMO a disparu suite à la liquidation d’Abra.

Quelques mois plus tard, la résolution du krach de wMEMO a permis un rachat optionnel des actifs du trésor, tandis que sa valeur comptable s’érode lentement. Du ravissement initial d’un ratio cours/bénéfice supérieur à 10 fois, en passant par la chute, jusqu’aux âpres débats de gouvernance avec les pillards du trésor, cette trajectoire résume parfaitement les extrêmes hauts et bas de 2022.

Fin de NFT 1.0

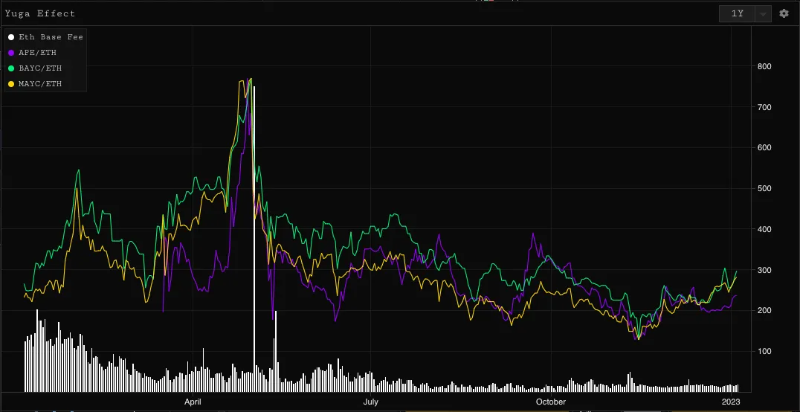

Tout comme le marché cryptographique dans son ensemble, le marché des NFT a atteint son sommet simultanément. Avec le lancement de $APE, Yuga a lancé le dernier acte de l'euphorie du cycle actuel autour des NFT. L’arrivée d’APE apportait une utilité supplémentaire : la capacité de créer d'autres utilités.

En outre, les détenteurs de BAYC et MAYC ont reçu un mint gratuit, une distribution aérienne typique par couches qui a soutenu tout l'écosystème des Bored Ape. APE, BAYC et MAYC entraient tous dans le processus de mint.

Malheureusement, le mint a été mal géré, provoquant une guerre des frais de gaz sans précédent, brûlant plus de 100 millions de dollars d’ETH en une journée, générant plus de 300 millions de dollars de revenus lors du mint.

Pour un marché encore naissant, et où la majeure partie de la richesse était virtuelle, Otherdeed a consumé le reste de la liquidité, et une semaine plus tard, Terra s’est effondré, emportant ETH dans sa chute. Pendant le reste de l’année 2022, le marché des NFT a continué de lutter, animé çà et là, mais rien n’a pu rivaliser avec l’engouement suscité par Yuga.

Pour la santé à long terme des NFT, un nettoyage profond pourrait être nécessaire. Espérons que 2023 apporte de nouvelles approches et talents.

Terra

Début 2022, dans un marché agité, le seul point lumineux était Terra. LUNA a grimpé et surpassé toutes les autres principales L1, comblant un vide narratif. Le cœur du récit était Anchor, un protocole de prêt où les jetons bLUNA, bETH et autres jetons mis en gage pouvaient être levés via l’emprunt d’UST, offrant aux déposants un rendement fixe de 20 %.

Un rendement garanti de 20 % en UST constituait un piège à miel épique, attirant plus de 10 milliards de dollars de capital. La majorité de ces capitaux provenait en réalité de déposants bETH et bLUNA qui empruntaient de l’UST à 10 % d’intérêt, puis le re-déposaient pour encaisser la différence.

Pendant plusieurs mois, la demande pour UST a accumulé une telle offre (la capitalisation d’UST a atteint environ 19 milliards de dollars), se transformant efficacement en hausse du prix de LUNA et en capitalisation du LFG.

L’institutionnalisation d’Anchor s’est avérée désastreuse : la migration vers le nouveau 4pool un samedi a déclenché de grandes ventes d’UST sur Curve. Selon mes estimations, les déposants ont atteint leur limite de risque et ont retiré leurs fonds au plus vite. Ce qui suit est essentiellement une réflexivité négative : ces ventes en cascade ont conduit à davantage de ventes.

En particulier, la vente à découvert de LUNA est rapidement devenue un consensus parmi les traders. Dès que le protocole lui-même a commencé à vendre, cela s’est transformé en avalanche, effaçant rapidement une richesse à 11 chiffres. La destruction de Terra a marqué une fin brutale pour les derniers récits positifs restants. Les stablecoins décentralisés et sous-collatéralisés ont été rejetés, et l’économie de corruption autour de Curve et Convex a été étouffée.

Toute la chaîne L1 a été effacée. Degenbox a été liquidé, et seul Wonderland a évité une énorme créance irrécouvrable en achetant manuellement à perte plus de 50 millions de dollars d’actifs liquidés. L’impact sur la DeFi a été clair, impitoyable, rapide et sans ambiguïté.

La Fusion

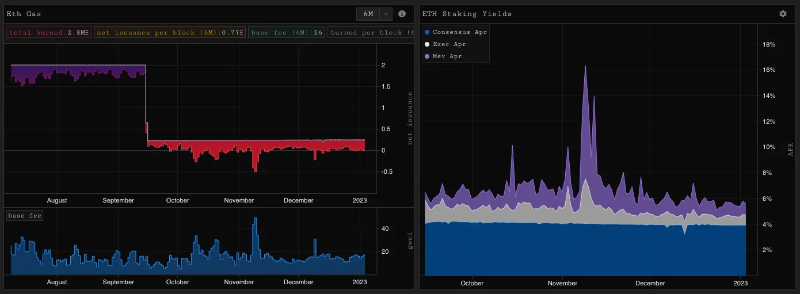

Un moment fort notable de l’année dernière fut la transition sans heurts d’ETH vers la preuve d’enjeu (Proof of Stake), mise à jour concernant plus de 300 milliards de dollars d’actifs. Outre les objectifs de sécurité et de feuille de route que représente PoS, l’actif ETH a également bénéficié d’avantages inattendus grâce à cette mise à niveau.

-

Premièrement, l’émission d’ETH a diminué d’un ordre de grandeur ; bien que l’activité on-chain ait été historiquement basse depuis l’activation, le protocole n’est plus gravement déficitaire (il est occasionnellement rentable).

-

Deuxièmement, avec l’augmentation des revenus provenant des frais de transaction et des tips MEV, l’ETH mis en staking devient un actif de plus en plus attractif. Le taux de staking est généralement supérieur à 6 %, accompagné d’une option haussière volatile sous forme de revenus MEV.

ETH n’est pas non plus dépourvu de catalyseurs futurs. Poussé fortement par Arbitrum et Optimism, l’adoption des Rollups s’est révélée étonnamment pérenne. Peu d’actifs ont connu en 2022 des facteurs économiques et catalytiques comparables à ceux d’ETH.

L’effondrement de la CeFi

Les liquidations de 3AC, l’effondrement de Celsius, BlockFi et Voyager ont plongé le marché dans l’abîme. ETH a oscillé sous les 900 dollars (évitant de justesse une grande liquidation), et stETH est tombé à 0,93. Avec l’effondrement final de FTX en fin d’année, on assiste à un nouvel aveu d’échec total des infrastructures centralisées et interconnectées de la cryptosphère.

L’impact de FTX sur les marchés on-chain est double :

-

D’une part, le trou de 8 milliards de dollars correspond à une suppression de « liquidités chaudes », car de nombreux achats massifs de NFTs et d’altcoins étaient financés via FTX. Il n’est donc pas surprenant que la volatilité en décembre ait été contenue et les mouvements de prix pauvres.

-

D’autre part, les activités frauduleuses de prêt de FTX illustrent parfaitement les cas d’usage de la DeFi. Le levier en DeFi aura un avenir long, parsemé d’échecs mais aussi de réussites.

Perspectives futures

2022 a été rude dès le départ, un mélange de levier et de fraude ayant privé le marché de liquidité et de récits. Plutôt que de ressasser des platitudes sur des dApps non publiées, je vais me concentrer sur les tendances émergentes plus susceptibles de continuer à avoir un impact et de croître.

-

Dérivés de mise en staking liquide : Comme discuté, ETH, et particulièrement l’ETH en staking, possède une forte liquidité et une solide assise économique. stETH dispose d’un avantage significatif dans de nombreux domaines, mais les challengers cbETH et frxETH (entre autres) prouvent que Lido ne fuira pas ce défi. Un écosystème de levier s’est déjà formé autour des LSD existants, et des produits comme icETH ou Gearbox offrent une meilleure expérience utilisateur pour l’exposition à effet de levier sur le staking. J’attends davantage de produits similaires apparaissant autour de la DeFi, et même certains instruments à taux fixe pourraient réussir, malgré l’histoire maudite des produits à revenu fixe dans la blockchain. Le retrait activé en 2023 permettra de réduire plus largement le risque des dérivés en autorisant des boucles d’arbitrage plus strictes, augmentant ainsi la liquidité et la participation (indépendamment de tout effet de « déverrouillage »).

-

Dérivés perpétuels : GMX a réussi à augmenter son OI au second semestre 2022, un exploit remarquable qui témoigne de la persévérance de l’équipe. La demande pour les perpétuels on-chain est claire, et des modèles pseudo-AMM comme GMX créent aussi un actif porteur de rendement et pleinement collatéralisé, sous la forme du GLP. Face au vide laissé par FTX en matière de levier à garantie croisée, tous les regards se tournent désormais vers la croissance des systèmes existants, ainsi que vers l’apparition éventuelle de nouveaux modèles poussant cette tendance (dydx v4, rage, perennial, etc.).

-

AMM : Les market-makers automatiques restent la technologie native DeFi la plus captivante. Depuis mai 2021, le trafic des échanges on-chain semble suivre une tendance baissière. Pourtant, Uniswap V3, Curve V2 et Solidly ont tous repoussé les limites techniques. Malgré cela, les AMM continuent d’être diffamés (LPs non rentables, supériorité présumée des CLOB, etc.). Je pense qu’il y a 50 % de chances que cette perception s’inverse en 2023, si le trafic on-chain revient et que des innovations techniques convaincantes émergent (crocswap, mises à jour d’Uniswap, etc.). Avec l’élimination de nombreux grands market-makers, la liquidité des CEX est au plus bas depuis 2020, offrant aux AMM une opportunité réelle de commencer à concurrencer sérieusement. Le succès des LSD et des perpétuels sur la chaîne dépend tous deux de la liquidité fournie par les AMM.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News