Comprendre le mécanisme de la stabilité algorithmique de l'UST : où va l'empire Terra ?

TechFlow SélectionTechFlow Sélection

Comprendre le mécanisme de la stabilité algorithmique de l'UST : où va l'empire Terra ?

Terra va-t-elle vers la disparition ?

Auteur : CryptoYC Tech

(Remarque : Cet article a été rédigé le 27 janvier 2022.)

Nous parlons tous les jours de l'effondrement possible de Terra, car nous restons sceptiques face à son modèle économique du type « s'élever en se tirant par les lacets ». Toutefois, si nous analysons précisément la relation entre ses deux piliers fondamentaux — LUNA et UST — ainsi que leur utilité respective, quelle est réellement la probabilité d’un effondrement ? Et même dans un scénario de crise, existe-t-il des mécanismes correctifs ? C’est sous cet angle que nous allons aujourd’hui examiner si Terra court ou non à sa perte.

Le fondement de l’empire Terra — Anchor

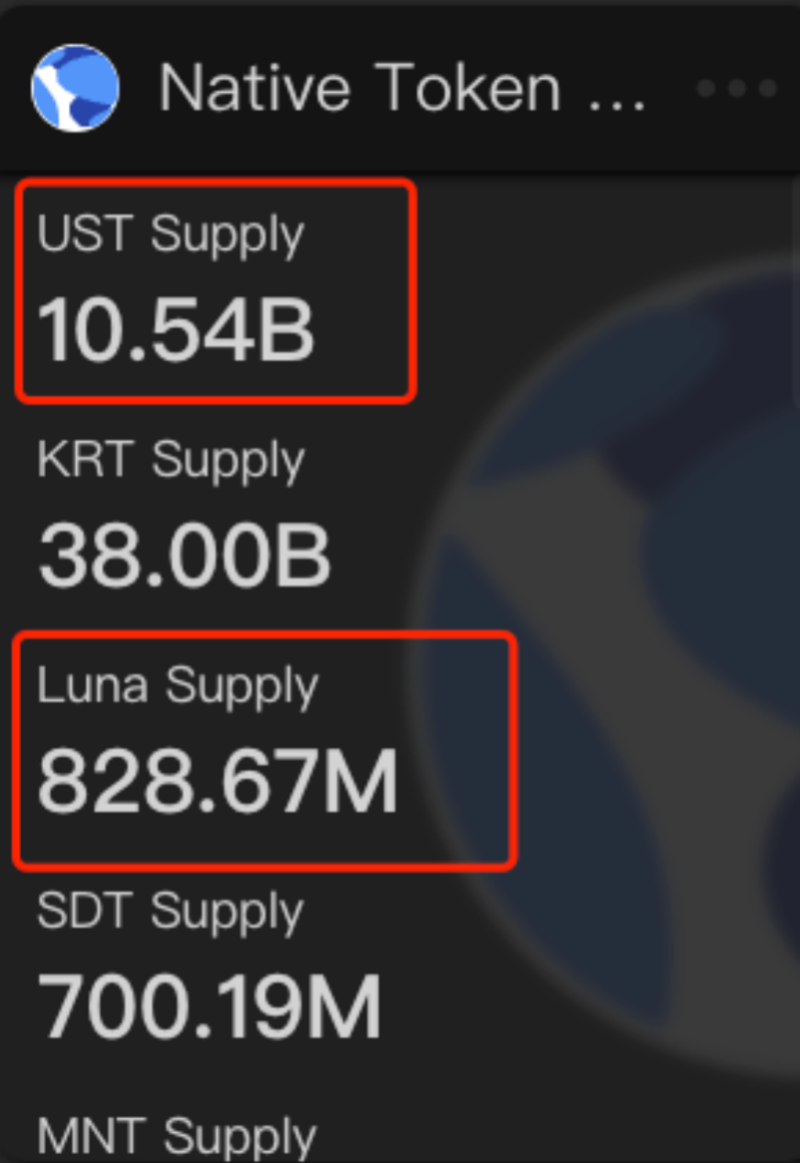

Commençons par comprendre ce qu’est Terra. Si l’on compare Terra à la Réserve fédérale américaine, alors UST serait le dollar, tandis que LUNA jouerait un rôle similaire à celui de l’or en tant que réserve de valeur (bien sûr, LUNA n’est pas l’or, mais ici nous soulignons uniquement leur fonction commune de réserve de valeur). Il convient toutefois de rappeler que la valeur de LUNA elle-même dépend indirectement de l’utilité de l’UST. Examinons donc d’abord les offres actuelles des deux actifs. Selon les données fournies par le tableau de bord Terra, les chiffres les plus récents sont les suivants :

Source : Tableau de bord Terra

Si vous vous souvenez de nos précédentes explications sur la blockchain Terra, vous savez que l’offre officielle maximale d’UST était initialement fixée à 10 milliards. En dollars américains, cette offre totale devrait donc être d’environ 10 milliards. La raison d’une émission excédentaire reste inconnue pour l’instant, mais on peut supposer provisoirement que la demande actuelle dépasse largement les prévisions initiales. Comme expliqué précédemment, le mécanisme PVC entre UST et LUNA signifie qu’une émission accrue d’UST stimule également le prix de LUNA, amorçant ainsi une spirale ascendante bénéfique. Tout semble aller pour le mieux… Mais examinons maintenant l’utilité réelle de l’UST.

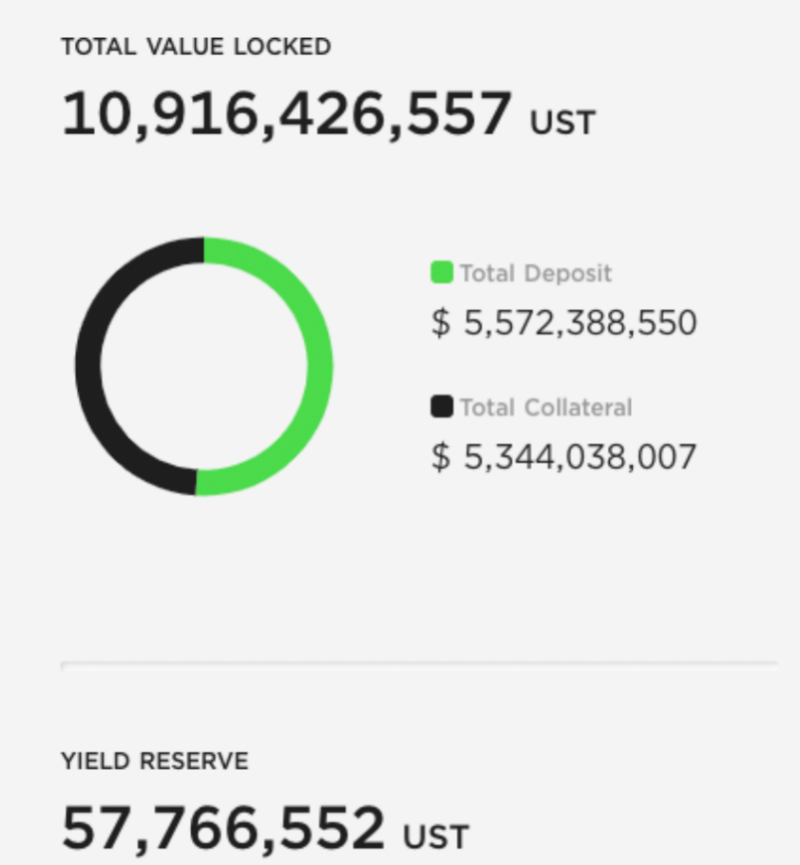

À cet égard, il faut regarder l’application phare qui assure la pérennité de Terra — Anchor. Pourquoi ce protocole est-il crucial ? Parce que, sur les 10,54 milliards d’UST existants, la TVL (valeur totale bloquée) d’Anchor, exprimée en UST, s’élève à :

Source : Tableau de bord Anchor

Parmi ces fonds, 5 572 388 550 UST sont utilisés comme collatéraux pour emprunter. Autrement dit, plus de 50 % des UST en circulation sont directement déposés sur Anchor. Si l’on considère que l’ensemble des actifs de la plateforme repose sur l’UST, alors plus de 98 % des UST se trouvent sur Anchor. Retenons bien ce pourcentage avant de passer aux autres applications. Tournons maintenant notre attention vers Abracadabra, le nouveau protocole en vogue.

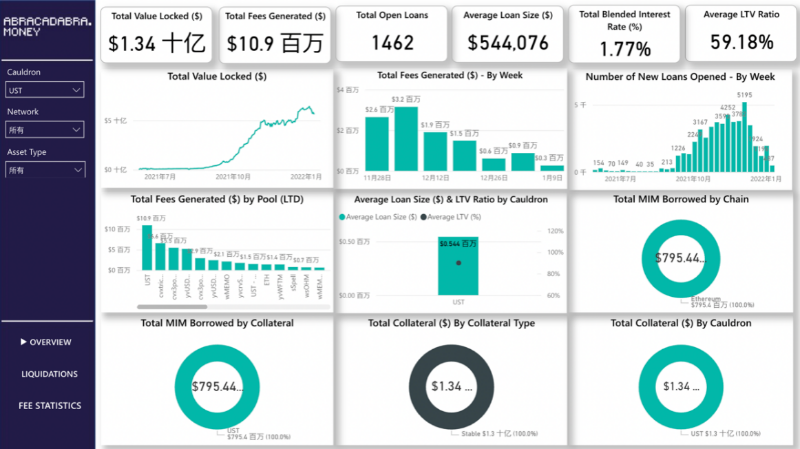

Le magicien de Terra — Abracadabra

Observons d’abord la situation actuelle des UST verrouillés sur Abracadabra :

Source : https://app.powerbi.com

Si vous avez déjà entendu parler du projet, vous savez que la popularité croissante de l’UST sur Abracadabra est étroitement liée au lancement récent de Degenbox (le 3 novembre 2021). Initialement, je comptais simplement présenter Degenbox, mais cela risquerait d’être incompréhensible sans un rapide tour d’horizon du projet lui-même.

La baguette magique du sorcier — Le rendement levierisé

Tout d’abord, comprenons que Abracadabra ressemble beaucoup à Alchemix. Bien qu’il soit formellement un protocole de prêt, son fonctionnement repose essentiellement sur la libération de liquidité des tokens afin d’émettre son propre stablecoin, MIM. De nombreux aspects peuvent être ignorés, mais une fonction particulièrement intéressante mérite l’attention : la position de « rendement levierisé ». Ce processus peut être illustré par le schéma suivant :

Source : https://docs.abracadabra.money/

Voici la procédure officielle :

Pour mieux expliquer cela, prenons l'exemple d'un utilisateur souhaitant tirer parti de sa position yvUSDT :

-

Étapes 1 et 2 : L'utilisateur choisit le levier souhaité, obtient yvUSDT et le dépose comme garantie.

-

Étape 3 : Selon le levier choisi, le protocole emprunte la quantité correspondante de MIM.

-

Étape 4 : Ces MIM seront échangés contre USDT (le prix de rattachement actuel et le glissement jouent ici un rôle important).

-

Étape 5 : Ces USDT seront déposés dans le vault Yearn pour générer du yvUSDT.

-

Étape 6 : Les tokens yvUSDT seront redéposés sur Abracadabra comme garantie supplémentaire pour la position de l'utilisateur.

En réalité, malgré les nombreuses étapes apparentes, le concept se résume en une phrase : vous fournissez un actif en garantie, et au lieu de recevoir directement des MIM, le protocole vous permet d’obtenir un rendement agricole levierisé (jusqu’à 10x), proportionnel au multiple choisi, tel que le rendement Yearn correspondant.

Passons maintenant à Degenbox.

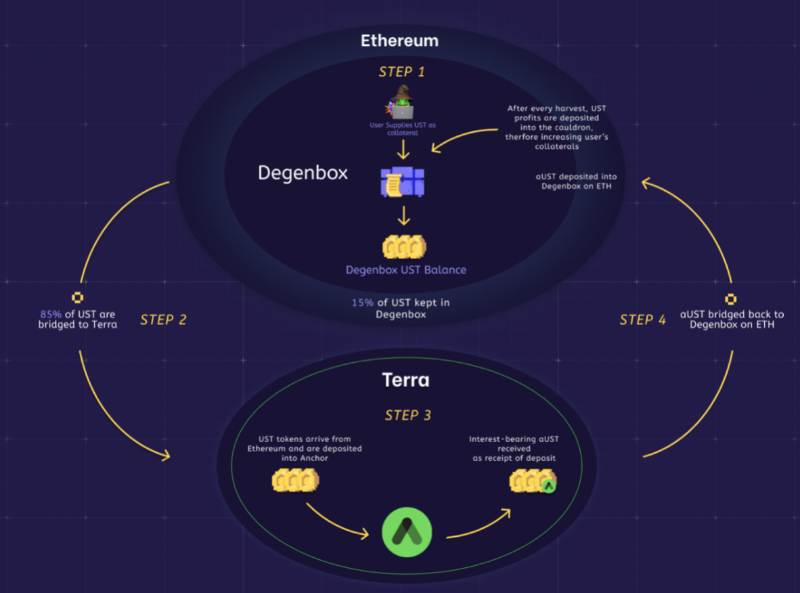

Degenbox

Source : https://docs.abracadabra.money/

Le processus comporte quelques étapes simples. En résumé, les utilisateurs peuvent staker des UST pour obtenir des MIM. Toutefois, les profits d’Abracadabra proviennent d’Anchor. Plus précisément, le protocole transfère 85 % des UST déposés vers Terra (via EthAnchor), où ils sont stakés sur Anchor. Le certificat de staking, aUST, est ensuite ramené vers Degenbox pour augmenter la valeur du collatéral de l’utilisateur.

Par ailleurs, la fonction de rendement levierisé s’applique également à Degenbox. C’est un point crucial. Il convient de noter que ce rendement levierisé ne signifie pas que 100 unités produisent un rendement équivalent à 1000 unités, car des frais tels que le slippage et les coûts d’emprunt doivent être déduits, comme indiqué ci-dessous :

Source : https://abracadabra.money/

Ainsi, avec un slippage de 1 %, un TVL de 90 % et un levier de 10x, le rendement final atteint environ 6,7 fois le rendement initial.

Cela signifie que cette fonctionnalité me permet de réaliser des gains imbriqués dans Yearn. Par exemple, 100 ETH stakés donnent 100 yvWETH, puis je mets en garantie mes yvWETH sur Abracadabra avec un levier de 10x et un TVL de 90 %, obtenant ainsi un rendement équivalent à 6,7 fois le rendement Yearn sur ETH. Calculons les rendements selon le taux Yearn ETH actuel (1,18 %) et le taux d’emprunt Abracadabra sur yvWETH (0 %) :

Rendement total = Ryearn ETH × 0,9 × 1,18 % × 6,7 – 0 = 7,1154 %, contre un rendement non levé de 1,062 %. Une différence significative.

Mais bien sûr, haut rendement rime avec haut risque. Dans une position de rendement levierisé, comme vous ne recevez pas directement de MIM, en cas de liquidation, vous perdez tout.

Ayant à peu près expliqué le mécanisme d’Abracadabra, examinons maintenant son interaction avec l’UST. Étant donné que l’UST et le MIM sont tous deux des stablecoins, le scénario de liquidité doit être analysé via le pool MIM-UST sur Curve :

Source : https://llama.airforce/#/curve/pools/mim-ust

Actuellement stabilisé autour de 1 milliard. En supposant qu’Anchor représente environ 90 % de l’offre totale d’UST (dépôts + emprunts), les 10 % restants se trouvent essentiellement dans ce pool Abracadabra. Cela montre que ces deux protocoles sont cruciaux pour la stabilité de Terra. En particulier Anchor, où se concentrent la majorité des UST. Que se passerait-il si les 20 % de rendement annuel promis venaient à être remis en cause, entraînant une décrochage de l’UST par rapport au dollar ? C’est précisément ce que j’aimerais explorer ici.

Les premiers signes de la tempête

Dans un scénario extrême, si Anchor rencontrait des problèmes (rappelons qu’il s’agit d’un protocole P2P proposant un APY très élevé pour un stablecoin, donc pas invulnérable), quel impact cela aurait-il sur l’UST et LUNA ? Pour répondre, examinons la structure de la TVL d’Anchor.

D’abord, comme mentionné, les utilisateurs peuvent déposer leurs UST sur Anchor et percevoir environ 20 % d’APY (variable, mais en moyenne 20 %). Cette somme représente environ 5 milliards ; les 5 milliards restants proviennent des collatéraux des emprunteurs, composés principalement de LUNA, complétés par une partie d’ETH. La répartition est la suivante :

Source : Tableau de bord Anchor : https://app.anchorprotocol.com/

Examinons maintenant comment Anchor parvient à payer un APY de 20 % à ses déposants. Normalement, dans un système P2P, le moyen le plus simple serait que les emprunteurs paient un taux supérieur à 20 %. Mais à un tel taux, peu de personnes seraient disposées à emprunter sur Anchor. Cela se confirme en consultant les taux d’intérêt actuels :

Source : Tableau de bord Anchor : https://app.anchorprotocol.com/

On constate que le taux d’emprunt actuel n’est que de 2,3 % (le taux effectif étant APR Distribution – APR Emprunt. L’APR Distribution correspond à la récompense ANC accordée aux emprunteurs). Même en retenant un APR d’emprunt de 15,76 %, cela reste insuffisant pour couvrir les 20 % d’intérêts à verser. Il doit donc exister d’autres sources de revenus. Concentrons-nous désormais sur les collatéraux des emprunteurs : LUNA et ETH.

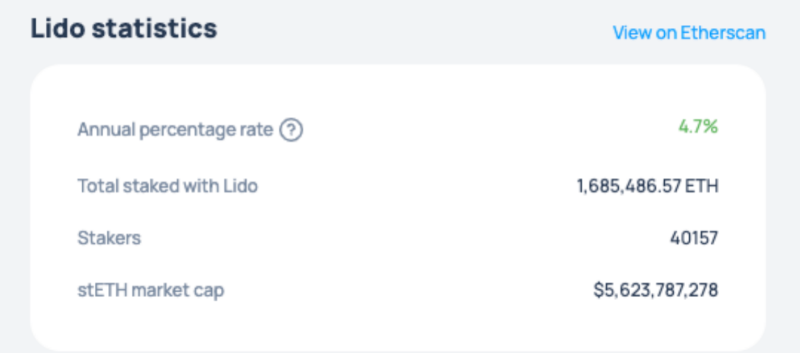

Selon la documentation officielle, les LUNA utilisés comme garantie sont stakés sur la blockchain Terra pour générer un rendement annuel, tandis que les ETH sont stakés via Lido. Les taux actuels sont les suivants :

Source : http://defirate.com

Source : https://lido.fi/#networks

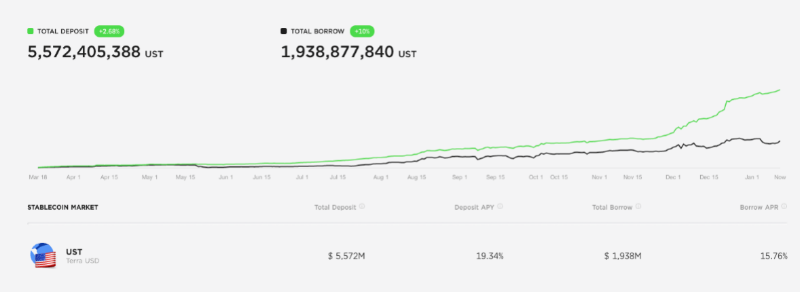

Comparons maintenant les paiements annuels requis par Anchor aux revenus générés actuellement. Nous devons d’abord examiner le ratio entre les montants empruntés et déposés :

Source : Tableau de bord Anchor : https://app.anchorprotocol.com/

On voit clairement que les dépôts dépassent largement les emprunts. Même en appliquant un taux d’emprunt de 15 %, cela reste insuffisant pour couvrir les intérêts versés aux déposants. Calculons précisément.

Prenons le taux actuel de staking de l’UST, 19,34 %, le paiement annuel requis par Anchor est :

5572 millions × 19,34 % ≈ 1077,62 millions

Les revenus annuels actuels sont :

Luna : 4865,11 millions × 7,02 % ≈ 341,53 millions

ETH : 478,92 millions × 4,7 % ≈ 22,51 millions

Emprunt : 1938,87 millions × 15,76 % ≈ 305,56 millions

Revenu total : LUNA + ETH + BORROW = 669,6 millions

Effectivement, Anchor semble opérer à perte. On peut le confirmer en observant l’évolution quotidienne des revenus du protocole :

Source : http://www.mirrortracker.info/anchor

En examinant attentivement les dépôts, on remarque que l’écart entre prêteurs et emprunteurs s’est creusé récemment. Ce changement mérite une analyse. Posons-nous maintenant une question : Anchor n’est pas stupide. Que devrait-il faire face à cette situation ?

La solution la plus simple : réduire l’APY fixe de 20 %.

Mais cela pose un autre problème : plus de la moitié des UST en circulation sont déposés sur Anchor précisément pour ce rendement de 20 %. Si cet APY baisse, cela pourrait gravement compromettre la stabilité de l’UST. De plus, le pool UST-MIM est désormais très important : une instabilité pourrait affecter MIM, voire d'autres pools de stablecoins sur Curve. En résumé, cela renforce notre question initiale : que se passe-t-il si le taux d’Anchor baisse fortement ?

Tour qui vacille ou résilience intacte ?

Si le taux d’Anchor baisse fortement, faisons quelques hypothèses. Classiquement, on distingue trois scénarios : optimiste, probable et pessimiste. Analysons-les un par un.

Scénario optimiste : Supposons que cette situation se produise, mais que le marché continue de considérer l’UST comme un actif à faible risque. Même avec un taux réduit, les investisseurs garderaient confiance en la stabilité de l’UST. Dans ce cas, aucun impact substantiel ne serait observé.

Scénario probable : Le marché reste globalement stable, mais les participants sont motivés par le profit. Chacun a un seuil psychologique. Supposons que ce seuil soit de 10 %. Dès que l’APY de dépôt tombe en dessous de 10 %, les utilisateurs retirent leurs UST, réduisant ainsi la taille du pool. Cela ferait rapidement monter le taux d’intérêt aux emprunteurs, ce qui à son tour relancerait l’APY, attirant de nouveau des dépôts. Un cycle classique, le plus probable en conditions normales.

Scénario pessimiste : Ce scénario suppose que le marché perçoive l’UST comme un actif à haut risque. Dès que le taux d’Anchor descend en dessous du seuil psychologique, la panique s’installe : une masse importante d’UST est retirée brutalement, créant une instabilité majeure.

Où iront ces UST instables ? Là, les robots d’arbitrage entrent en action. Voyons plusieurs cas possibles :

-

Conserver l’UST : ******** Vous y croyez ? Moi non, je pense que l’UST est risqué, pourquoi le garder ?

-

Vendre l’UST contre d’autres stablecoins : cela décrocherait inévitablement l’UST (quelle que soit la durée) :

-

Impact sur Curve et Degenbox d’Abracadabra. L’ampleur exacte sera analysée plus loin.

-

Pression vendeuse sur Luna. Avec trop d’UST en circulation, le protocole devra racheter de l’UST avec des LUNA, ce qui affectera le prix de LUNA.

-

Je convertis manuellement mes UST en LUNA pour arbitrer : les utilisateurs familiers du mécanisme Terra pourraient adopter cette stratégie. Convertir UST en LUNA, puis vendre LUNA sur le marché. Deux cas possibles :

-

Profondeur suffisante sur le marché secondaire : les exchanges centralisés absorbent la pression (aucune intervention du protocole).

-

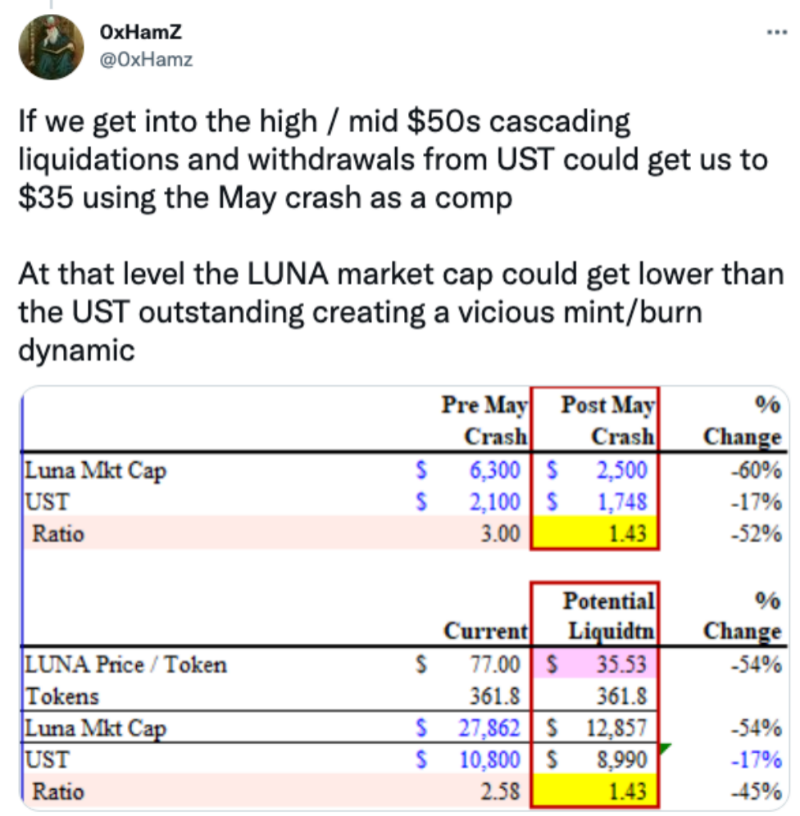

Insuffisance. La hausse de l’offre de LUNA sur le marché force le protocole à racheter des LUNA avec des UST, lançant une spirale descendante (death spiral) conduisant à un décrochage sévère de l’UST. Selon la modélisation de 0xHamZ (référence 519) :

Source : https://twitter.com/0xHamz/status/1479261217298468865?s=20

Examinons maintenant l’impact sur Curve et MIM.

Où s’arrête l’effet domino ?

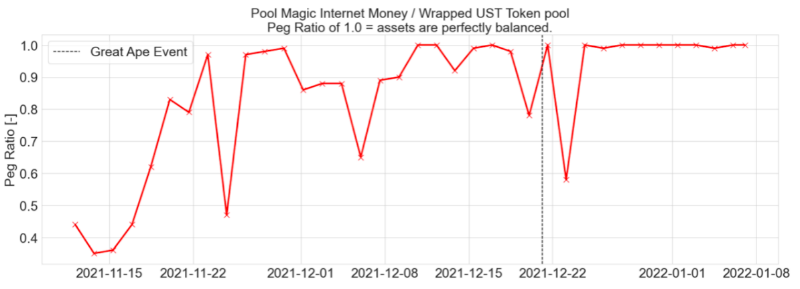

On connaît bien les attaques vampire, mais une autre forme récente fait aussi parler d’elle : l’attaque viking. Elle désigne l’aspiration de liquidités de Anchor par Degenbox. Dans notre scénario pessimiste, la baisse du taux d’Anchor provoque un décrochage de l’UST par rapport au dollar, donc aussi par rapport au MIM, affectant aussi le pool 3CRV. Toutefois, grâce à Curve, des robots d’arbitrage interviendraient massivement après un décrochage, ramenant progressivement la parité. On peut le voir dans l’historique des pools mim-ust ou ust-3crv :

Source : https://cryptorisks.substack.com/p/on-abracadabra-degenbox-strategies

Approfondissons :

Si une grande quantité d’UST inonde le marché, l’UST devient moins cher, poussant à le convertir en MIM ou en 3CRV. Degenbox lance alors des liquidations, transformant massivement des UST en MIM, accentuant la pression vendeuse sur LUNA… Quel serait le résultat final ? Reprenons l’analyse de Naga King :

« Actuellement, le pool MIM-UST contient 1 milliard, dont 950 millions de MIM sont garantis par de l’UST. Si 95 % de ces UST étaient retirés et échangés contre MIM dans ce pool, sa composition passerait à plus de 90 % d’UST, estimé à 93 % ».

Degenbox anticipe ce risque et a mis en place une mesure de tolérance aux pannes : si les retraits d’UST depuis Degenbox dépassent 10 % du volume total du pool, les retraits seront temporairement bloqués jusqu’à ce que les UST soient rapatriés depuis Anchor vers le réseau principal — un processus pouvant prendre plusieurs heures. Pendant ce temps, les arbitragistes du marché devraient ramener les prix à l’équilibre. Bien sûr, cela suppose que la confiance collective persiste ; sinon, même les arbitragistes fuiraient un actif totalement dévalué.

Pourquoi ne pas mentionner le pool 3CRV ? Principalement parce que la taille du pool ust-3CRV est encore gérable, et que Curve peut absorber seul ces fluctuations, limitant ainsi l’impact global.

Conclusion

À travers l’exemple de l’UST, nous voyons que la stabilité des stablecoins algorithmiques repose surtout sur des mécanismes d’arbitrage bien conçus. Mais dès lors que la confiance collective s’effondre ou qu’un scénario extrême survient, tout peut disparaître d’un coup — car si même les arbitragistes refusent d’intervenir, aucun mécanisme ne peut rien sauver. Cela prouve une fois de plus que des systèmes comme Terra, basés sur des imbrications infinies, peuvent prospérer dans n’importe quelle ère. Inévitablement, Terra sera-t-il le déclencheur de la prochaine crise financière de la blockchain ? Son amortisseur financier résistera-t-il à la tempête de liquidations massive qui pourrait surgir ? Le monde entier attend de voir si la tour tombera… ou tiendra debout.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News