Le procès du fou : UST/LUNA peuvent-ils revenir en arrière ?

TechFlow SélectionTechFlow Sélection

Le procès du fou : UST/LUNA peuvent-ils revenir en arrière ?

Qu'est-ce que l'équipe TFL doit faire exactement pour garantir qu'une telle panique bancaire ne se reproduise plus ?

Rédaction : Jack Melnick

Traduction : TechFlow intern

Vous avez peut-être remarqué que la situation sur le marché a été très instable récemment. Cette frénésie est alimentée par des facteurs spécifiques : un marché baissier dure depuis plusieurs mois, et cette instabilité provient largement des risques inhérents au modèle Terra.

À mesure que l'offre en circulation de l'UST augmente, cela exerce une pression haussière sur le prix du LUNA. Cela fonctionne bien dans un marché haussier, car à mesure que les cas d'utilisation de l'UST augmentent, la demande croît, permettant aux détenteurs de LUNA de voir leur jeton créer directement de la valeur. Toutefois, dans un contexte de recherche de sécurité, ce même mécanisme peut entraîner un cercle vicieux problématique.

Passons rapidement en revue ce qui s'est produit avec LUNA et UST, puis réfléchissons à ce que l'équipe de Terraform Labs (TFL) doit absolument faire pour éviter qu'une telle ruée bancaire ne se reproduise.

Contexte

1. Les investisseurs recherchent des actifs refuges. La situation macroéconomique s'est clairement dégradée depuis un certain temps, les taux d'intérêt inadaptés et la déflation mondiale exerçant une pression constante sur les actions et les cryptomonnaies. Cela pousse les investisseurs à passer des stablecoins non entièrement couverts (comme l’UST) aux stablecoins pleinement adossés à des liquidités ou des équivalents de trésorerie (USDC, USDT).

2. Décalage entre actifs et passifs sous-jacents de l’UST. Bien que non garantie, l’UST pouvait toujours être échangée 1:1 contre 1 dollar de LUNA, ce qui créait une relation directe entre la demande des deux jetons. Dans un marché haussier, cet appariement n’était pas un problème. Mais dans un marché baissier, les inquiétudes concernant l’équilibre bilanciel deviennent plus marquées, et les risques algorithmiques explosent.

Que s’est-il passé ?

1. Le LFG a d’abord publié une annonce transférant 150 millions de dollars de liquidités UST du pool 3CRV + UST, afin de préparer le lancement du 4pool. En parallèle, une adresse anonyme a ponté puis vendu 85 millions de dollars d’UST.

2. Cette vente a déséquilibré le pool Curve, exerçant une pression baissière sur le prix de l’UST. Pour aider à corriger ce décalage, le LFG a retiré 100 millions supplémentaires de liquidités UST de Curve.

3. Toutefois, cela n’a pas suffi à ramener l’UST à son ancrage, et la panique a commencé à se propager.

4. En raison de la conception du protocole, le prix du LUNA reste lié à la quantité d’UST en circulation. Mais dans un contexte de ruée bancaire massive, le prix du LUNA chute rapidement, ce qui signifie que chaque UST brûlée génère un nombre croissant de LUNA, menaçant un spiral mortel potentiel, accompagné d’un effet secondaire de congestion du réseau.

5. Cette congestion a encore accru la panique.

6. Les positions dans Anchor étaient principalement garanties par du LUNA. La baisse du prix du LUNA a conduit à la liquidation d’UST, exerçant davantage de pression sur son prix.

7. Les partenaires de TFL ont ajouté plus de 280 millions de dollars de liquidités non-Ust dans le pool 3CRV + UST pour tenter d’enrayer la crise. Cette liquidité a été rapidement absorbée, car les sorties excédaient largement les apports de secours.

8. De gros retraits ont eu lieu sur Anchor, accentuant fortement la pression sur l’UST.

9. Ces UST décalées avaient deux destinations : soit échangées contre du LUNA d’une valeur de 1 dollar, augmentant ainsi la pression vendeuse sur le LUNA ; soit transférées hors de la chaîne Terra pour y être vendues, aggravant davantage la désancrage de l’UST.

10. Moins il y a d’UST, plus il y a de LUNA, et le prix du LUNA diminue accélérant la chute.

11. Par la suite, le LFG a décidé d’obtenir un prêt OTC de 750 millions de BTC pour aider l’UST à retrouver son ancrage, avec l’intention de rembourser 750 millions d’UST après normalisation du marché afin de racheter le BTC.

12. Le problème était que l’UST était devenue très bon marché, réduisant ainsi la capacité de remboursement de TFL aux market makers. Si le BTC venait à être liquidé et vendu, cela plomberait davantage le marché, exacerbant encore le spiral mortel.

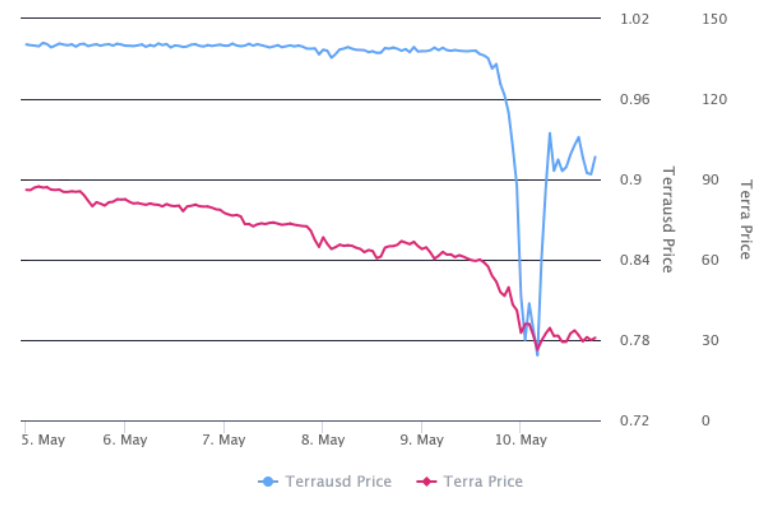

En fin d’après-midi, la valeur ancrée est remontée d’un creux de 0,66 $ à 0,90 $. Néanmoins, alors que les conversions d’UST vers LUNA continuaient d’être vendues sur le marché, le prix du LUNA diminuait régulièrement.

Les questions restantes

Le point central de la thèse baissière sur Terra reste l’absence de protocoles externes générant des rendements via interaction avec l’UST. Les stablecoins sont censés être des outils de transaction hautement liquides, mais dans le cas de l’UST, la liquidité est levée et fortement concentrée sur une seule plateforme. Une semaine auparavant, Anchor comptait 14 milliards de dépôts, alors que la capitalisation boursière de l’UST était de 18 milliards. Il est clair que les cas d’utilisation réels étaient limités, hormis celui de gagner des intérêts en déposant sur Anchor.

Cela fait de l’UST un actif plus risqué comparé à d’autres stablecoins soutenus par des liquidités ou des équivalents de trésorerie comme l’USDC ou l’USDT. Les rendements générés par l’UST provenaient largement de la compression des rendements d’Anchor. Au fur et à mesure que les investisseurs passent de la recherche de rendement à l’évitement du risque, l’attrait unique de l’UST devient moins pertinent. D’ailleurs, avant même le problème du « 4POOL », les fonds commençaient déjà à fuir Anchor.

Quelle solution pour Terra ?

1. Premièrement, l’équipe doit reconstruire la confiance dans l’algorithme et dans tout le modèle. Sans cela, le mécanisme algorithmique sous-jacent ne peut fonctionner. La pression vendeuse sur le LUNA persistera tant qu’il n’y aura pas assez de capitaux pour soutenir l’ancrage. À ce sujet, de nombreuses discussions ont eu lieu sur une levée de fonds destinée à défendre l’ancrage, ce qui pourrait effectivement contribuer à dissiper la peur du décrochage.

2. Deuxièmement, et surtout, il faut créer des cas d’utilisation pour l’UST en dehors d’Anchor. Bien que cet objectif soit porté depuis longtemps par l’écosystème Terra, il n’a pas encore été atteint. Si l’UST était détenue par des trésoreries, utilisée dans des pools, ou véritablement intégrée dans l’ensemble de la finance décentralisée (DeFi), une ruée bancaire deviendrait beaucoup plus difficile.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News