Y Combinator 首席財務官: 從 SAFEs 到 Dilution,初創企業需要知道的關鍵事項

TechFlow Selected深潮精選

Y Combinator 首席財務官: 從 SAFEs 到 Dilution,初創企業需要知道的關鍵事項

在公司生命週期的各個階段,你必須瞭解你出售給投資者的公司有多少股份,從而確定你自己擁有多少股份。

編譯:深潮 TechFlow

注:本文收錄於深潮 TechFlow 專題《YC 創業課中文筆記》(每日更新),致力於收集整理 YC 課程的中文版本,第十六篇為 Y Combinator 首席財務官 Kirsty Nathoo 的在線課程《瞭解未來股權簡易協議與定價股權輪》。

我叫 Kirsty Nathoo,是 YCombinator 的首席財務官和合作夥伴之一。我已經與大約 1500 多家公司合作,讓他們註冊、參與 YC 投資,並通過後續的募股在可轉換工具或股票交易中看到他們的成功。本次演講旨在讓你瞭解籌款過程中可能不為人知的事情,並幫助你避免我們曾見過的錯誤。

在公司生命週期的各個階段,你必須瞭解你出售給投資者的公司有多少股份,從而確定你自己擁有多少股份。但這件事變得複雜的是,大多數公司將首先通過可轉換工具籌集資金,而且因為這些可轉換工具還沒有股份,對於許多創始人來說,他們出售了多少公司股份並不明顯。

我將討論其中的一些機制,並幫助你理解這些機制是如何工作的,避免在為時已晚時感到驚訝或無法控制局面。此外,很多公司和創始人會由於信任律師,而不去關注自己的資產負債表,這是非常危險的。因此,作為公司 CEO 或創始人,你有責任理解這些問題。

為了跟蹤所有的股份和出售,你可以使用電子表格或其他工具如 captable.io 和 carter。在演示後,我會將它們包括在資源列表中。這個演講將分成三個部分:

-

首先,我將深入討論SAFEs(未來股份協議)的細節,因為大多數公司在這裡籌集資金;

-

其次,我們會討論Dilution(稀釋)問題,展示公司從成立到全面提高定價系列的生命週期變化;

-

最後,我還將給出一些關於籌款方面的建議。

SAFEs

SAFEs是一種投資者將給你錢的工具,作為交換,公司承諾在未來的某一天給投資者股票。SAFE的全稱是Simple Agreement for Future Equity,它只有兩件事需要與投資者談判:公司將要花多少錢和投資者將投入公司多少錢,以什麼樣的估值上限。

相比於標價的談判,SAFEs更容易達成且更容易籌集資金。SAFEs不同於債務,它沒有利率和到期日需要償還債務。

如果公司發生變化,SAFEs的內容也會相應改變,因此SAFEs是尋求籌集資金的創業公司所需瞭解的重要工具。SAFEs的構造非常簡單,語言易懂,不太長,易於理解。

SAFEs的組成

實際上分為五個部分:

第一部分討論了在不同事件中會發生的事情,比如未來可能會進行股權融資(Equity Financing),或者可能出現流動性事件(Liquidity event)、公司在SAFE轉換前被出售等等。

第二部分是定義部分,將闡明SAFEs中提到的任何內容,如公司資本化的定義。

第三部分是公司對投資者的陳述,包括成立地和形式等信息。

第四部分是投資者對公司的陳述,包括確認自己為合格投資者等內容。

第五部分是法律鍋爐板語言,需要特別注意。

總的來說,第一部分和第二部分是重點,第三部分也需要了解。建議讀者認真閱讀整篇文本,特別是前三部分,以便更好地瞭解公司SAFEs的相關內容。

Post-money SAFE

Post-money SAFE 指的是在估值之後進行融資。與傳統的SAFE協議不同,傳統SAFE協議是在估值之前進行融資的。

引入這些資產的目的是為了讓創始人更容易理解他們所採取的稀釋措施。與之前使用的pre-money SAFE相比,Post-money SAFE更容易理解,並且兩者定價公式相同。例如,如果Pre-money估值為500萬美元,籌集了100萬美元,則poae-money估值為600萬美元。

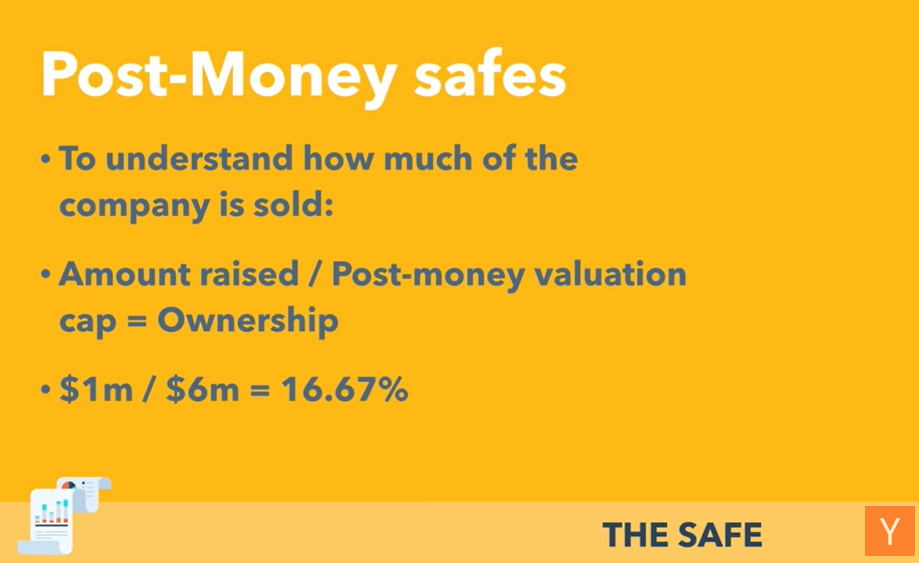

因此,你將很容易理解當你在SAFE上籌集資金後,你賣掉了多少公司多少股份,可以用籌集的金額除以post-money估值評估上限來計算。

例如,在前述例子中,如果投資者投入100萬美元,事後估值為600萬美元,則他們將擁有公司16.67%的股份。

衍生SAFE

SAFE(Simple Agreement for Future Equity)協議有一些常見的變種和衍生形式。以下是其中幾種常見的SAFE類型:

-

Valuation Cap SAFE(估值上限SAFE):這種SAFE類型設定了一個估值上限,表示投資者在未來轉換為股權時的價格上限。如果公司在估值事件發生時超過了該估值上限,投資者可以享受較低估值下的股權轉換,從而獲得更多的股權。

-

Discount SAFE(折價SAFE):這種SAFE類型允許投資者以較低的價格將其投資轉換為股權,相當於對未來發行價格的折扣。這使得投資者在股權轉換時可以享受一定的優惠。

-

MFN (Most Favored Nation) SAFE(最惠國SAFE):這種SAFE類型確保投資者獲得與其他後續投資者相同或更有利的條件。如果在未來的融資輪次中出現了更優惠的條款,MFN SAFE持有人有權獲得相同的條款。

-

Capped SAFE(有上限SAFE):這種SAFE類型在投資者的股權轉換中設定了一個上限,即投資者持有的股權比例上限。這有助於確保投資者在公司估值大幅上漲時仍然能夠在一定程度上保持其股權比例。

需要注意的是,具體的SAFE類型可能因公司和投資者之間的協商而有所不同。投資者和初創公司可以根據特定的需求和情況,制定定製化的SAFE協議類型。

股份稀釋

假設這是一個非常簡單的公司,有兩位創始人,他們平分了股份,因此每位創始人擁有462.5萬股。總共發行了925萬股,每個創始人持有50%的股份。為了讓他們擁有這些股份,創始人已經完成了文書工作,並通過限制性股票購買協議授予了這些股份和歸屬權。

接下來,該公司post-money SAFE裡籌集了一些資金,並從兩個投資者那裡籌集了資金。第一個投資者以400萬美元的後貨幣估值上限投入了20萬美元,稍後投資者B以80萬美元的800萬美元后貨幣估值上限投入。根據公式,投資者A現在擁有公司5%的所有權,而投資者B則擁有公司10%的股份。因此,在這個階段,創始人總共賣出了公司15%的股份。

雖然此時沒有改變實際的上限表,但是事實上創始人已經向投資者出售了公司15%的股份,這也意味著他們不能再擁有公司100%的股份。現在,泡沫代替了100%的公司,稀釋了創始人的股份,他們將下降到公司的85%。

在籌集資金時,創始人必須清楚這一點,因為雖然上限表沒有改變,但是他們已經出售了公司15%的股份,這是一個重要的事實。他們需要確保不會出售太多的公司,因為未來還有很多次籌款,會導致更多的稀釋。

每個人對我們的15%滿意嗎?是的。現在只有創始人被稀釋,這是構造SAFE的正常情況。後來的安全投資者不會稀釋最早的安全投資者,它只是稀釋了現有股東。在這個階段,僅有創始人擁有的股份,還有一些可能是為僱傭而保留的股份,才是非常寶貴的。

為什麼它們的後貨幣估值上限不同呢?在這個例子中,可能有很多原因,但我們假設它是發生在公司成立後的一個月或六個月期間,這期間公司風險較低,因此帕尼已經能夠談判一個不同的上限。公司情況改變也可以導致不同的上限,只需要分別計算所有內容並加在一起即可。

現在,假設公司籌集了一百萬美元,第一件事情可能是用這筆錢僱傭員工,並給他們一些股份,例如創建一個期權池或員工激勵計劃。在這個例子中,他們創建了一個擁有750000 股股份的股份池,並將650000股股份發行給早期員工。這會導致上限表的變化,因為有更多的股東。

現在總共有1000 萬股,其中創始人擁有92.5%的股份,期權計劃持有7.5%的股份。但是,創始人實際上沒有92.5%的股份,因為他們也賣掉了公司15%的股份,所以他們實際上擁有的是約78.6%的股份,如果忘記SAFE就會使持股比例受到稀釋。

如果忘記了SAFE,創始人可能會錯誤地認為自己擁有92.5%的股份。此外,要跟蹤售出了多少SAFE,以計算實際擁有的股份比例。

假設一年後公司做得很好,提高了定價輪,並增加了期權池,主要投資者將持有該公司20%的股份。這三個步驟包括SAFE轉換成股票,創建期權池(如果還沒有),然後新的投資者進行投資。重要的是按正確的順序計算這些步驟,並使用上限表進行計算。

最後,注意預付款中包含SAFE的行話,這是指計算系列A價格時如何計算SAFE轉換為股份的。在此過程中,我們計算出公司15%的股份來自哪裡,以及創始人和員工持股比例的稀釋效應。

創始人損失與公司股票的三角洲值

創始人是否會損失太多股份取決於公司的稀釋程度,即三角洲值。

如果三角洲很小,那麼創始人可能不會損失太多股份,但如果三角洲很大,則可能會上升,這需要注意。

在當前環境下,投資者很少以低於貨幣SAFE的估值進行投資,並且要避免使用可轉換票據,因為它們會使計算變得更加複雜。

在進行籌款交易和談判時,要理解公司銷售的是什麼,投資者關注的也是什麼。

成功籌集到的資金應該用於促進公司發展,而不是過度優化籌款過程。

在增加選項池和新資金投資時需要進行復雜計算,其中包括獲得10%的後貨幣股票和計算每股價格。

建議儘可能使用貨幣SAFE並跟蹤稀釋程度。不要試圖過度優化估值上限,因為它實際上並沒有你想象的那麼大的差別。最終的目標是用這些資金讓公司成功。

投票權及安排

作為A系列條款清單的一部分,是否更關心投票權是一個重要的議題。通常情況下,投票權來源於公司董事會的組成。因此,如果你想讓創始人擁有董事會的多數,那麼在A系列中,經常會發現這樣的規定。例如,如果公司有兩個創始人,你會在董事會中看到兩位創始人的身影,同時還會有一位主要投資者的代表。因此,創始人仍然佔據著董事會中的多數,這也是投票權的來源。

主要投資者

在SAFE籌集資金時,並不一定需要一個主要投資者,因為SAFE可以簡化投資過程。一旦有投資者同意投資貴公司,你只需讓他們簽字並支付貨幣SAFE的金額即可。因此,對於SAFE來說,沒有主要投資者也沒關係。

然而,在定價回合階段,有一個主要投資者是很重要的,因為涉及到太多的談判。

與許多人談判相比,與一個投資者談判更加高效,特別是當他們已經投入了大量資金時。在這種情況下,這個主要投資者可能在制定投資條款時發揮著至關重要的作用,其他投資者也會被拉上同樣的條款。

創始人股份

在種子輪或SAFE輪中,創始人應該放棄多少股份呢?通常情況下,我們期望看到創始人擁有超過50%的資本。

在大多數情況下,A系列股票都是按定價發行的。投資者通常期望獲得20%左右的回報率,而公司總銷售額將達到25%左右。此外,10%左右的期權池費用也需要考慮在內。因此,在保證創始人仍然保持多數控制權的情況下,向安全投資者出售的股份越多,創始人所擁有的股份就會越少。在這個例子中,我們出售了公司15%的股份。

當然,每個公司的情況都不同。在某些情況下,即使條件不太好,籌集一些資金總比沒有好。但是,需要謹慎處理,以確保創始人仍然能夠保持對公司的控制。

一般地,SAFE上限約為15%,A系列投資者約為25%,期權池約為10%,其他創始人共同持有的股票佔剩餘部分。當創始人自己投入資金時,他們可以選擇直接向公司貸款或將資金投入SAFE。如果他們通過後者,他們可能會在SAFE轉換時獲得一些A系列優先股。

創始人投資的多種方式及其影響

首先,第一件事是要考慮如果創始人自己投入資金會發生什麼。其次,對於這些資金的保管,應該將它們放在SAFEs,而不是當作票據。我對此感到不悅,因為SAFEs並非債務,所以不能稱之為票據。這是需要牢記的一點,因為這樣才能確保它們安全。另一個問題與創始人有關,我們可以有不同的方式來處理這個問題。如果創始人投入資金,他們可以直接向公司貸款。例如,如果他們投入了2.5萬美元,並從安全投資者那裡籌集了100萬美元,他們可以用這些錢償還創始人,或者根據情況將資金存入保險櫃。如果創始人選擇存入保險櫃,他們可能會得到一些優先股,或在某些情況下,SAFE會轉化成A系列優先股。因此,我們可以根據具體情況選擇適合的方式。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News