一個老外眼裡的智譜 AI:模型免費、鉅額虧損,市值為何一度超過美團?

TechFlow Selected深潮精選

一個老外眼裡的智譜 AI:模型免費、鉅額虧損,市值為何一度超過美團?

清華血統、國資背書、73.7%營收來自國企私有化部署,這才是智譜真正在賣的東西。

作者:Robonaissance

編譯:深潮 TechFlow

深潮導讀:智譜 AI 港股上市半年漲了 25 倍,市值一度超過美團,但它 2025 年營收 7.24 億人民幣,虧損 47.2 億,最強模型 GLM-5.2 還是 MIT 開源協議免費下載。這不是市場瘋了,而是在給稀缺性、主權和小到能被推動的流通盤定價。清華血統、國資背書、73.7%營收來自國企私有化部署——這才是智譜真正在賣的東西。

2026 年 7 月 2 日,全球首家上市 AI 實驗室股價單日暴跌近 17%。6 天后的 7 月 8 日早盤,鎖定期到期、約 460 億港元凍結股票解禁,股價反而漲了 13%。24 小時內,這家公司趁著漲勢增發了 40 億美元新股。

智譜 AI,在港股名為"知識圖譜科技",被彭博評為亞洲波動最劇烈的股票。但波動不是副作用,波動本身就是機制。

底層生意比 K 線圖更魔幻。2025 年智譜營收 7.24 億人民幣,約 1.05 億美元。虧損 47.2 億人民幣,約 6.5 億美元。研發投入 31.8 億人民幣,是全年營收的 4.4 倍。旗艦模型 GLM-5.2 採用 MIT 開源協議,任何人都能下載權重、自己跑推理、微調、做商業產品,不用給智譜一分錢。

6 月底市場給這家公司的估值是 1 萬億港元,約 1280 億美元。比美團還高——美團給幾億人送外賣,而且真的賺錢。

簡單的解讀是市場瘋了。更有用的解讀是,市場在給某個真實的東西定價,而那個東西不在利潤表上。它在給稀缺性、主權和一個小到能被推著走的流通盤定價。這是關於這三者的故事,也是當世界終於給一家前沿 AI 實驗室定了個公開價格後發現,這個價格幾乎不反映實驗室本身。

清華血統

智譜不是從創業公司起步的,它始於大學研究組,這個差異解釋了公司後來的大部分形態。

清華大學知識工程組,國際上叫 THUDM,在知識圖譜和語言模型還不流行的時候就已經研究多年。2019 年兩位教授唐傑和李涓子把這些工作拆出來成立了公司。他們帶出來的架構叫 GLM,通用語言模型,這既是公司的技術身份也是名字來源。

這個出身帶來了兩樣東西,但只有一樣經常被寫。

第一是技術。2023 年 3 月,大部分中國 AI 公司還沒發佈開發者能用的東西時,智譜發佈了 ChatGLM-6B,一個小到能在單張消費級顯卡上跑推理的開源對話模型。它成了那年下載量最高的模型之一,也是第一個廣泛可用的中文指令微調大語言模型。愛好者在筆記本上微調它,大學實驗室拿它做課程,企業拆開它研究原理。免費發佈模型的習慣從一開始就有,原因一點都不浪漫:免費發佈是學術 spin-out 被人注意到的方式。

第二樣東西是信任,而信任後來變成了生意本身。智譜成了"六小龍"之一,也就是生成式 AI 浪潮中冒出來的那批中國大模型創業公司,上市前它組了一個異常寬泛的投資人名單:阿里、騰訊、螞蟻、美團、小米、高瓴、啟明創投、中國地方政府基金,還有沙特阿美的 Prosperity7 Ventures,總共約 15 億美元。一家清華 spin-out、有國資在股東名單上的公司,中國國有銀行可以放心採購,採購鏈上誰都不用為這個決定辯護。這種准入不是軟優勢。從營收結構就能看出,它就是整個商業引擎。

智譜不到 900 人,大概四分之三是研究員。CEO 是張鵬,唐傑是核心科學家,董事長是劉德兵。對一家市場一度估值超過美團的公司來說,這是一棟非常小的樓,裡面全是學者。

智譜到底賣什麼

2025 年,智譜 7.24 億營收裡有 5.34 億來自私有化部署,佔 73.7%。

這一個數字重構了整家公司。

私有化部署意思是智譜的工程師去客戶大樓,把 GLM 模型套件裝進客戶自己的服務器和內網,數據永遠不出本地。他們用客戶數據微調模型,和客戶現有系統集成,一直待到能用為止。然後去下一個客戶那裡再來一遍。

客戶是中國國有企業、銀行、政府機構:這些機構不能把敏感數據放到別人的雲上,也不會以任何價格買國外模型。對它們來說,清華血統、國資投資、國內部署的模型不是幾個選項之一,而是唯一選項。這就是清華血統換來的東西,轉化成了發票。

剩下 1.9 億人民幣,佔 26.3%,來自雲業務:API、開發者平臺、那些像軟件一樣運行的部分。這塊在快速增長,營收佔比從 2024 年的 15.5%漲上來,毛利率從 3.3%爬到 18.9%,因為推理優化和規模把單 token 邊際成本壓了下來。

但公司的形狀是由那 73.7%決定的,而那個形狀有問題。整體毛利率從 2024 年的 56.3%降到 2025 年的 41.0%。私有化部署這塊自己的毛利率從 66.0%降到 48.8%。這個生意長大的同時毛利率在收縮,因為長大意味著僱更多工程師坐在更多大樓裡。私有化部署沒有哪個版本能讓第十個客戶比第一個便宜服務。人力沒有成本曲線,只有人頭數。

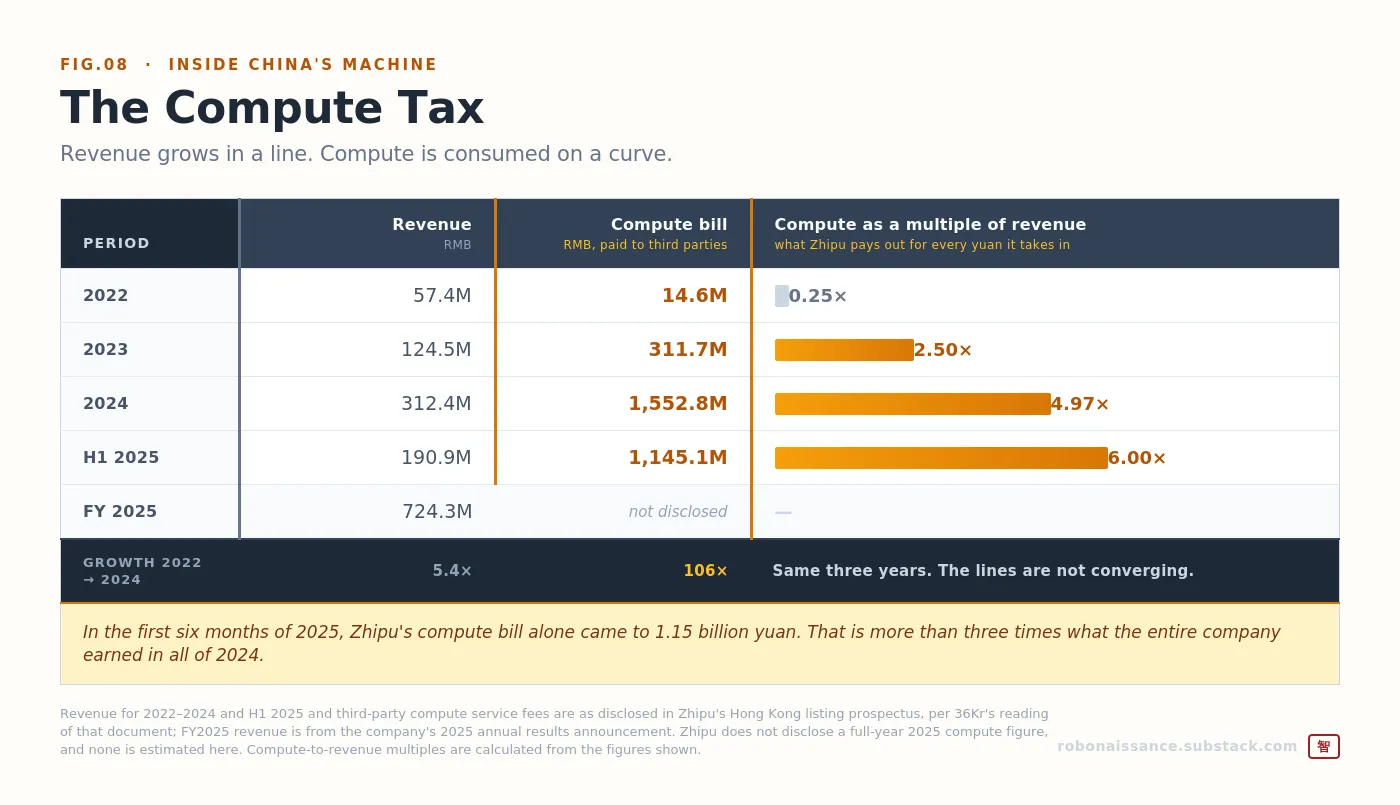

增長沒有疑問。智譜營收 2022 年 5740 萬,2023 年 1.245 億,2024 年 3.124 億,2025 年 7.24 億。這是一家基本每年翻倍的公司,按營收算智譜是中國最大的獨立大模型開發商。軌跡完全是信徒想看到的。

問題在下面那筆賬單,它決定一切。智譜付給第三方的算力費用 2022 年是 1460 萬,2023 年是 3.117 億,2024 年是 15.5 億。光 2025 年上半年,根據招股書數字,就是 11.5 億。

把這兩條線放在一起看。2022 到 2024 年間,智譜營收漲了大概 5 倍。同樣這三年,算力賬單漲了一百多倍。而 2025 年頭 6 個月,光算力就花得比 2024 年全年賺的還多。

這兩條線沒在收斂。

傳統軟件寫一次複製無成本,所以軟件公司是史上最賺錢的企業。大模型打破了這個。它寫一次,但每次有人用都要再付一次錢。營收是線性增長,算力消耗是曲線,而且隨著上下文窗口拉長、推理鏈跑長,曲線還在變陡。2025 年智譜每賺 1 塊錢,就要給芯片廠商和雲服務商交遠遠不止 1 塊錢。

開源悖論

智譜最強的模型是免費的。

GLM-5.2,2026 年 6 月中發佈,支持最高 100 萬 token 上下文窗口,採用 MIT 開源協議。下載權重,在自己硬件上跑,改,做產品,賣掉,永遠不用給智譜一分錢。這不是閹割版社區版,這是旗艦,公司拿它和美國前沿模型打榜的那個。

顯而易見的問題是,這怎麼可能變成生意。

答案是,開源是智譜能負擔得起的分發策略,恰恰因為它的營收不來自賣模型訪問權。營收來自賣部署、集成和服務。開源權重是營銷,私有化合同才是產品。免費發模型不會蠶食營收,因為那些付錢的客戶本來就不打算通過 API 租模型。他們本來就打算付錢讓人來大樓裡裝一個。

免費換來的是覆蓋。按公司說法,218 個國家和地區的 400 多萬註冊企業和開發者用戶,集成了中國前十大互聯網公司裡的九家。換來開發者習慣,而這是 API 營收的原材料。還換來一種特定的信用:一個全世界都檢查過權重的模型,銀行風險委員會可以批,不用相信任何人的話。

策略有效的證據不是下載量——下載量容易刷也沒法變現。證據是價格。中國同行都在削價搶份額的時候,智譜把 API 定價提了 83%,需求還是超過供給。開放平臺的 ARR 達到 17 億人民幣,約 2.4 億美元,同比增長 60 倍,這是張鵬在公司作為上市公司的第一次財報電話會上給的數字。

一家公司能在價格戰裡漲價,說明它有價格戰觸及不到的東西。

改變需求曲線的是 agent。GLM-5 系列針對長程軟件工程調優,模型能持續工作幾百個迭代而不是回答一個問題就停,智譜賣的編程套餐可以插到開發者已經在用的工具裡。當一個代碼 agent 自主跑一小時,它消耗的不是一次查詢的 token 量,是幾千倍。董事長劉德兵的論點是,由此產生的用量和價格增長是持久的而不是峰值,因為是模型變強了、用戶讓它們幹更多活推動的。

這就是多頭案例的一句話版本:agent 是 token 熔爐,而智譜賣 token。

流通盤機器

但這些都解釋不了一隻股票從 1 月份 116.20 港元漲到 6 月 22 日盤中最高 2980 港元,不到半年漲了 25 倍。要解釋這個得看管道。

2026 年 1 月 8 日智譜上市,發行價 116.20 港元,包括超額配售賣了約 4300 萬股,大概佔股本 9.65%。其中 11 家基石投資人拿了約 29.8 億港元,接近發售股份的 70%。基石投資人是香港發行人上市前拉來的大機構:他們承諾買大塊,保證拿到配額,作為交換他們同意 6 個月不賣。散戶對剩下的部分超額認購了一千多倍。

做個減法。首日真正能交易的股份大概 1735 萬股。不到公司的 4%。

一隻 4%流通盤的股票沒有正常股票那種價格。它只有一個很小數量的願意賣的人和任何出現的需求之間的清算水平,而 2026 年上半年出現的需求是地球上每個想要中國前沿 AI 敞口、在 1 月之前沒有上市純標的的投資者。不是深度求索,那是私有。不是月之暗面,那是私有。不是華為,那不上市也不賣模型。就智譜,還有晚一天上市的 MiniMax,這就是全部菜單。

瑞銀說得很直白:估值反映了稀缺性溢價和有限的可交易股份數量。彭博後來觀察到智譜股票是亞洲波動最大的,很大程度上因為流通股太少。

這臺機器跑了 6 個月。然後 7 月到了,當眾把它跑了一遍。

7 月 2 日,基石鎖定期臨近,股票單日跌了近 17%,什麼都沒發生,就是預期供給要來了。收盤 1754 港元,市值跌破 8000 億。交易太擁擠、流通盤太薄,光是 2568 萬股即將解禁,佔公司 5.8%,就在一天裡抹掉大概六分之一市值。

然後 7 月 7 日鎖定期到期,基石投資人沒賣。他們近 70%承諾了繼續持有。7 月 8 日股票漲 13.35%,單日增加超過 1000 億港元市值,因為不賣被解讀成信任投票。

24 小時內,智譜往這波漲勢裡增發了股票。它以每股 1588 港元配售約 1980 萬股新股,募資約 314 億港元,略超 40 億美元,是香港今年最大的幾筆配售之一,規模是智譜自己 IPO 的 6 倍多。中金建銀國際做賬簿管理人。股份定價比前收盤折讓約 13%,這是讓機構在那個水平接盤需要的折扣。

鎖定期釋放之後,配售之後,智譜已發行股票裡只有大約 13.5%可以自由交易。

公司沒修流通盤,它變現了流通盤。

對照實驗第二天就跑了。MiniMax,另一家 1 月在港股上市的中國模型開發商,7 月 9 日迎來自己的鎖定期到期。創始人延長了鎖定期,戰略股東承諾不賣。盤中還是跌了超過 20%。

區別並不在於底層架構——架構大體相同。區別在於,MiniMax 曾試圖提高其 M3 模型的價格,但遭到市場拒絕,不得不降價。而智譜提價 83%,市場照單全收。稀薄的流通盤會放大任何現有的市場信念,但它不會憑空製造信念。當信念存在時,稀薄的流通盤能把一個好季度變成 25 倍的漲幅。當信念不在時,同樣的稀薄流通盤會把解禁變成潰敗。

不依賴英偉達訓練

對任何追蹤中國 AI 技術棧的人來說,最重要的一項聲明是智譜不事張揚地做出的。

據報道,2026 年 2 月發佈的開源旗艦模型 GLM-5,是在中國加速器而非英偉達硬件上訓練和部署的:華為的昇騰,以及來自寒武紀、摩爾線程和崑崙芯的芯片。在財報電話會上,張鵬表示,自 2 月以來,智譜一直在加速使用國產芯片以滿足算力需求的急劇上升。研發預算中包括針對國產芯片適配的聯合設計工作。公司自建了異步強化學習框架 Slime,部分原因就是為了讓訓練管線能在它實際被允許購買的硬件上運行。

智譜選擇這條路,與其說是主動選擇,不如說是被選擇。2025 年 1 月,美國商務部將北京智譜華章科技及其子公司列入實體清單,理由是擔心該公司通過 AI 幫助推進中國的軍事現代化。智譜對這一理由提出異議,並表示不依賴美國大模型技術。無論如何看待這一認定,其實際效果就是限制了對美國技術的獲取,將國產芯片從一種偏好變成了必需。

最終的產物閉合了貫穿本系列的一個循環。一個前沿級開源模型,在國際編程基準測試中具有競爭力,在中國芯片上訓練完成。

寒武紀需要一個推理工作負載足夠大的客戶,才能讓國產加速器業務成為現實。智譜需要允許購買的芯片。芯片需要模型。模型需要芯片。兩者都需要出口管制來創造一個封閉市場,在這個市場中,彼此是對方的最佳可選項。技術棧分叉不再是預測,而是一個已交付的產物,帶著基準測試分數。

主權交易

2026 年 6 月中旬,Anthropic 暫停了其最新模型 Fable 和 Mythos 的訪問權限,以遵守美國商務部的出口管制規定。7 月 1 日恢復訪問。

在這個窗口期,智譜發佈了 GLM-5.2 和一條信息。公司在社交媒體上表示,前沿智能不應只屬於少數人,也不應在任何時刻因為少數幾條規則而被撤回。

這個表述並不完全準確。這些模型是為遵守監管命令而暫停,不是因公司一時興起而撤回,而且三週內就恢復了。

但這種不準確在商業上並不重要,理解這一點才是關鍵。選擇在什麼基礎上建立業務的買家,不會去評估模型可能不可用的原因。買家評估的是這種可能性本身。智譜從未爭辯說美國模型更差。GLM-5.2 在 Code Arena 前端排行榜上排名第二,僅次於 Anthropic 的 Claude Fable 5,智譜也沒有假裝不是如此。這個論點更窄且更難反駁:美國模型可以被一個不是你的人關閉,而放在你自己服務器上的一組開源權重則不會。

這就是寒武紀的邏輯,向技術棧上移了一層。

寒武紀的芯片不是最好的芯片。它們是中國買家實際能拿到貨的芯片,在一個受制裁的市場中,可獲得性就是一種性能形式。智譜的模型不是最好的模型。它們是買家可以下載、審計、部署和保留的模型,在一個前沿可能被外國監管機構關閉的市場中,永久性就是一種性能形式。

在芯片領域,足夠好且可獲得勝過最好但不可得。在權重領域,你能保留的模型勝過你可能失去的更好模型。同樣的交易,在同一技術棧的兩個不同高度上發生了兩次。

Anthropic 還是 Palantir

這就留下了估值問題,而估值歸結為一個分類問題。

市場給智譜的定價方式就像定價一個前沿平臺:一家設定範式的公司,擁有生態系統溢價和最終會爆發的運營槓桿,今天的虧損是擁有明天標準的入場費。這是市值萬億港元的理由,也是張鵬說智譜將繼續沿著成為中國 Anthropic 的道路前進時給出的理由。

智譜的利潤表描述的是一家不同的公司。近四分之三的收入來自面向企業和國家客戶的基於項目的交付,工程師駐場、定製微調,以及隨著工作規模擴大而變薄的利潤率。中國分析師已經直白地做出比較:估值說的是 Anthropic,商業模式說的是 Palantir。深度客戶參與、資格門檻和交付團隊,而非平臺經濟學。

兩種描述都部分正確,而它們之間的距離就是所有風險所在之處。

如果有解決方案,它在收入結構中可見。平臺業務是那 26.3%,是正在複合增長的部分:雲服務收入佔比上升,雲業務毛利率從 3.3%升至 18.9%,平臺經常性收入增長 60 倍,在價格戰中漲價。服務業務是那 73.7%,是今天支付賬單的部分,同時也限制了公司未來的天花板。張鵬曾表示公司正在從本地部署向雲端轉移,這是正確的方向,也是對當前結構意味著什麼的承認。

萬億港元估值是在押注 26.3%會成為公司主體,而 73.7%會成為遺留業務線。這種轉變是可能的。但在單個完整年度的審計結果中尚未顯現。

倍數衡量的就是這個距離。在萬億港元市值時,智譜的市銷率超過一千倍,一些估算認為接近 1280 倍。粗略對比,OpenAI 約 7300 億美元的估值對約 130 億美元收入,市銷率接近 56 倍。即使按摩根大通激進預測的 2026 年 46 億元人民幣收入(增長超過 500%)計算,遠期倍數仍超過 200 倍。摩根大通預計 2028 年實現盈利。東吳證券建模的增長更慢,數字更小。

在智譜成長到匹配價格的過程中,競爭對手並未止步。據報道 DeepSeek 已完成超過 70 億美元的新一輪融資。月之暗面正在為自己的上市融資。MiniMax 在智譜之後一天在香港上市,將 M3 模型價格砍半,然後眼看大約一半的市值消失。在一個模型能力趨同、價格成為戰場的市場中,定價權是將平臺與商品區分開的唯一因素,而定價權恰恰是智譜迄今設法保持的。

公司還在尋求更多資本。6 月 1 日公司宣佈計劃在上海科創板 A 股上市,目標融資約 150 億元人民幣,約 22 億美元。申請於 6 月 17 日通過受理階段。如果完成,智譜將成為首家在港上市後在內地完成全面雙重上市的 AI 公司,面對那些從外部見證了英偉達飆升、希望擁有本土冠軍的國內投資者。

算力稅

本系列現在遇到了同一問題的三個版本。

寒武紀證明了能力,尚未證明捕獲:一個足夠好的芯片在真實規模上運行,被市場定價得好像份額已經贏下。星動紀元有捕獲但尚未證明能力:四家互聯網巨頭和 28 億美元估值,連接到一個在 17 項任務中只通過自己基準測試 4 項的模型。

智譜是第三種變體,也是最具啟發性的,因為它兩者都有。

能力是真實的。GLM-5.2 在一個嚴肅的國際編程排行榜上排名第二,落後於一個美國模型,領先於所有其他開源模型。權重是公開的,基準測試是獨立的,模型在中國芯片上訓練。捕獲也是真實的。中國十大互聯網公司中有九家集成了其模型。註冊開發者 400 萬。經常性平臺收入一年增長 60 倍。它在價格戰中提價 83%,需求反而上升。

但它仍然每賺一元就虧損大約六元。

智譜缺少的既非能力也非捕獲,而是單位經濟效益。軟件的偉大技巧一直是你寫一次,第一千萬份拷貝製作成本為零。大模型打破了這個技巧。每份拷貝都有成本。每次查詢都有成本。每個新增客戶都帶著算力賬單而來,而且賬單隨著上下文窗口、推理長度和整個行業都在競相拉長的智能體循環而增長。智譜去年研發支出是收入的 4.4 倍,不是出於魯莽,而是因為這是目前站在前沿的代價。

世界現在有了一個前沿 AI 實驗室的公開價格。這個價格是由 4%的流通盤與無限需求相撞而設定的,它說的是:稀缺性、主權,以及成為中國默認選項的期權價值。它尚未說明的是:這門生意行得通。

這就是智譜現在在公開市場、在一個股票代碼上、帶著申報日曆和季度披露義務正在進行的實驗。它已證明一家公司可以在受制裁的芯片上構建前沿模型,免費發佈權重,仍然讓世界付費。它尚未證明一家公司可以做到這一切並且賺錢。

沒人證明過。智譜只是第一個必須展示其工作過程的。

模型和基準測試:AI Wiki;The AI Rankings; BigGo Finance; Asia Tech Review. GLM-4.7(2025 年 12 月 22 日;SWE-bench Verified 得分 73.8%,LiveCodeBench 得分 84.9%)、GLM-5(2026 年 2 月)、GLM-5.1(2026 年 4 月)和 GLM-5.2(2026 年 6 月中旬;上下文長度可達一百萬 tokens;採用 MIT 許可證)的信息來自這些媒體報道的公司發佈。關於 GLM-5.2 在 6 月中旬的確切發佈日期,不同來源說法不一,因此這裡不給出具體日期。GLM-5.2 在 Code Arena 前端排行榜上排名第二,僅次於 Anthropic 的 Claude Fable 5,這一信息來自 Asia Tech Review 和 Startup Fortune 報道的 Code Arena 結果。智譜自己公佈的基準測試數據屬於廠商自報,與獨立排行榜結果分開對待。

國產芯片:路透社經 AOL 轉載,由 The AI Rankings 總結;CNBC(財報電話會議)。關於 GLM-5 使用中國加速器(華為昇騰、寒武紀、摩爾線程、崑崙芯)而非英偉達硬件進行訓練和服務的報道,來自路透社的報道,這裡作為報道內容而非公司披露信息呈現。張鵬關於公司正在加速使用國產芯片的表述,來自 CNBC 對財報電話會議的報道。Slime 異步強化學習框架和"國產芯片適配的協同設計"研發投入,來自東吳證券經富途轉載的年報評論。

實體清單:SCMP 經 The AI Rankings 轉載。2025 年 1 月將北京智譜華章科技及其子公司列入美國實體清單、關於軍事現代化的理由引用,以及智譜對該理由的異議,均根據這些來源報道。

Anthropic 模型暫停:Anthropic 於 2026 年 6 月 12 日暫停了 Fable 和 Mythos 模型的訪問,以遵守美國商務部的出口管制,並在這些管制取消後於 2026 年 7 月 1 日恢復了訪問(Anthropic 聲明:https://www.anthropic.com/news/fable-mythos-access)。智譜的公開回應將前沿智能定性為不應被撤回的東西,這來自 Asia Tech Review 報道的智譜社交媒體。本文說明暫停的監管原因,是因為合規驅動的暫停與自主撤回之間的區別對論點至關重要,而智譜的表述迴避了這一點。

估值、預測和競爭對手:財新全球;南華早報;Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. 市銷率(高峰時超過 1000 倍追蹤收入,一些估算接近 1280 倍;根據摩根大通 2026 年預測,遠期市銷率超過 200 倍)是分析師和媒體估算,隨股價變化;這裡作為參考而非精確數值呈現。摩根大通的營收預測(2026 年 46 億元人民幣,2027 年 114 億元人民幣,2028 年 309 億元人民幣,預計 2028 年實現盈利)來自財新全球和 SCMP。東吳證券的較低預測來自富途。與 OpenAI 的比較(約 7300 億美元估值對約 130 億美元營收,根據金融時報報道)僅用作粗略規模參考。DeepSeek 獲得超過 70 億美元融資、月之暗面在上市前融資、MiniMax 降價及股價下跌,來自 Asia Tech Review、財新全球和 BigGo Finance 的報道。Anthropic 對比 Palantir 的分類框架,是 BigGo Finance 報道的分析師比較,引用了中國市場評論,並非本刊原創觀點。

科創板上市:Startup Fortune 引用財新全球。6 月 1 日宣佈 A 股上市計劃,目標募資約 150 億元人民幣(約 22 億美元)、發行後股本佔比 2%至 8%、國泰海通證券擔任輔導機構、6 月 17 日通過受理階段,均來自這些來源。

分類說明

財務業績、股權結構、IPO 條款、鎖定機制和 7 月配售信息,均來自公司披露和多家媒體報道,屬於已確認信息。股價和市值為時點數據,引用時均標註日期。國產芯片訓練、競爭對手融資輪次和分析師預測屬於報道信息,已標明來源。估值倍數為隨股價變動的估算值。智譜自己的基準測試數據屬於廠商自報;這裡僅引用獨立排行榜的排名作為結果。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News