華爾街分析師被收買了?SpaceX 萬億估值背後的利益交換

TechFlow Selected深潮精選

華爾街分析師被收買了?SpaceX 萬億估值背後的利益交換

這些分析師瘋了嗎?不,他們只是在用恭維換 IPO 承銷費。

作者:Ed Elson

編譯:深潮 TechFlow

深潮導讀:SpaceX IPO 後,摩根大通給出 2.9 萬億美元估值,Raymond James 更是喊出 10.4 萬億天價——比微軟、亞馬遜、Meta、特斯拉和伯克希爾的市值總和還高。這些分析師瘋了嗎?不,他們只是在用恭維換 IPO 承銷費。2025 年 12 月,SEC 悄悄廢除了防止分析師利益衝突的核心法規,華爾街的激勵機制又回到了互聯網泡沫時代。

23 年前,華爾街爆出一樁醜聞。股票分析師 Henry Blodget 因看多互聯網泡沫時期的熱門股票而出名,但後來發現他私下其實看空。在發給同事的郵件裡,Blodget 把自己公開推薦的很多股票形容為"垃圾""狗屎"和"POS"。泡沫破裂、估值暴跌後,Blodget 被控證券欺詐,SEC 終身禁止他從事證券業務。

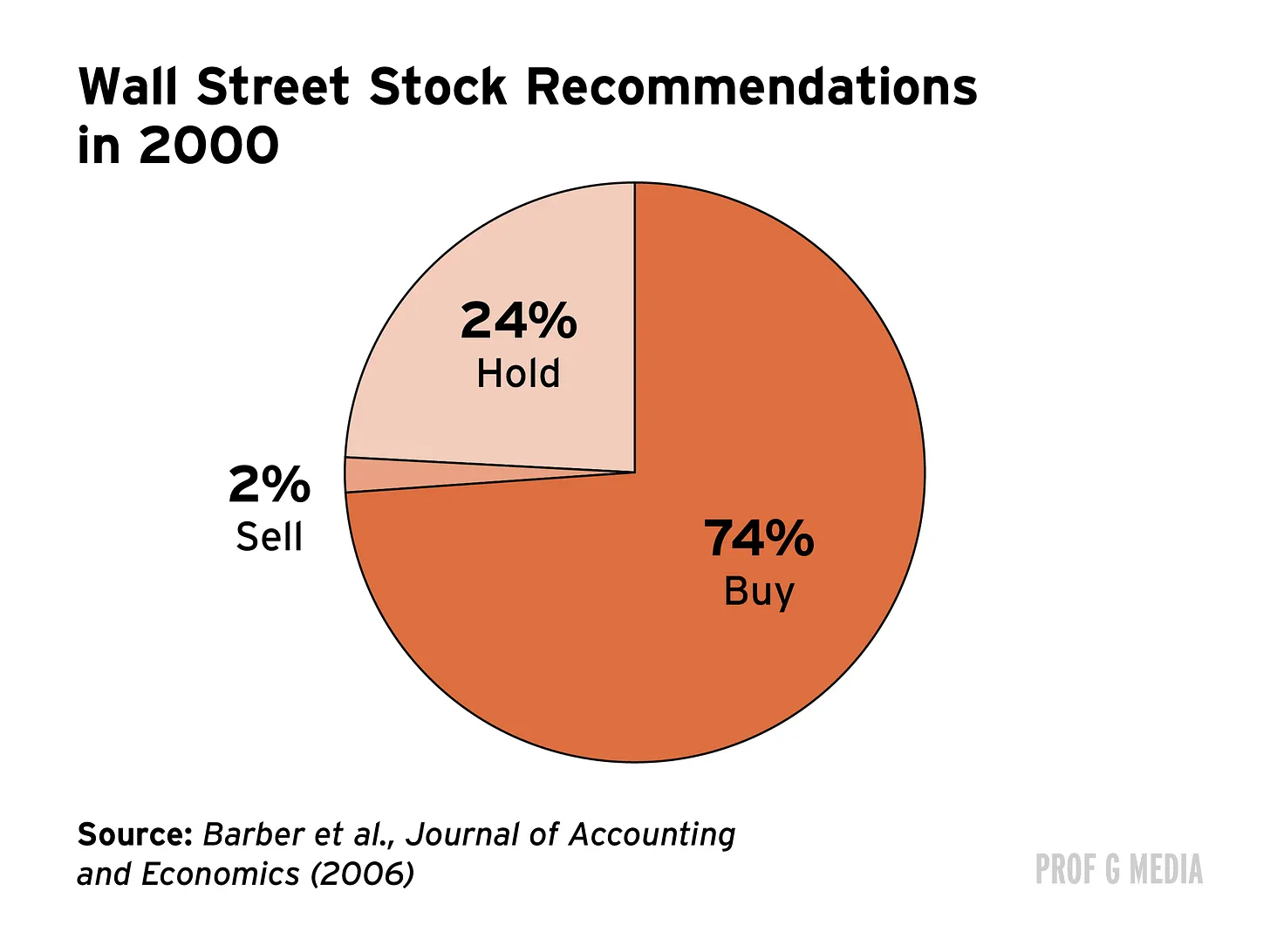

Blodget 只是代表人物,但不是個例。在所羅門美邦,另一位公開評級某公司為"買入"的分析師,私下卻稱這家公司是"豬"。雷曼兄弟的一位分析師在郵件中承認"評級和目標價反正都沒什麼意義",散戶可能會被誤導。"這就是我這行的本質",他寫道。這是流行病:到 2000 年,四分之三的股票都被評為買入,只有 2%被評為賣出。後來發生了什麼,我不用多說。

華爾街分析師為什麼要推薦自己明知是垃圾的股票?一個詞:激勵機制。由於 IPO 和股權融資是投行的重要收入來源,分析師被激勵發佈溢美研究來贏得交易、賺取費用。2002 年,美林的一位員工向同事抱怨,很好地總結了這種利益衝突:"John 和 Mary Smith 正在失去他們的退休金,就因為我們不想讓[投行客戶]不高興。"

泡沫破裂後,SEC 意識到得做點什麼。於是他們在 2003 年搞出了《全球研究分析師和解協議》(Global Research Analyst Settlement)。目標是消除投行業務和股票研究分析師同在一個團隊造成的利益衝突。所以,他們把兩個部門完全分開:股票研究不再允許和投行業務說話(除非有合規人員在場),兩個團隊的薪酬也互相獨立。這樣,投行可以繼續做自己的事(贏得交易),分析師可以發佈不偏不倚的研究。

我為什麼要說這個?

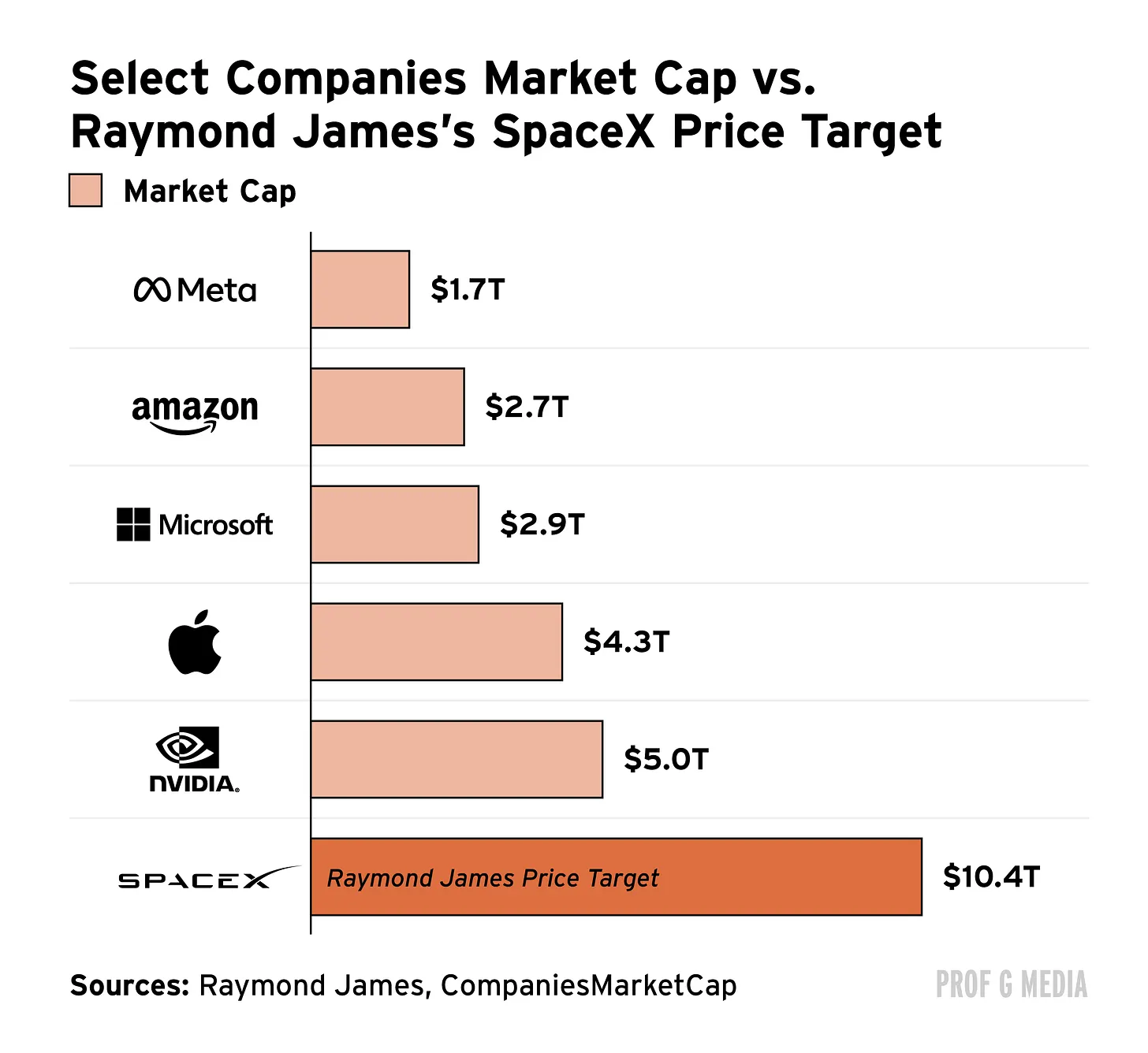

上週,華爾街各大投行發佈了對 SpaceX 的股票研究,目標價高得離譜。在討論之前,要記住 SpaceX 現在已經值 1.8 萬億美元。2025 年收入只有 190 億美元,這估值至少高了一萬億美元。(我在這裡解釋過為什麼。)好,現在來看看華爾街"相信"什麼。

摩根大通認為,SpaceX 值 2.9 萬億美元。比現在的估值高 58%。他們的觀點是,SpaceX"對人類的潛在影響""比他們見過的任何公司都大"。德意志銀行說這家公司更值錢:3.3 萬億美元。在他們看來,這家火箭製造商代表著"文明雄心的頂峰"。摩根士丹利的數字更高:3.9 萬億美元。摩根士丹利說 SpaceX 是 AI 的"終極前沿"。但真正離譜的目標價來自知名度較低的投行 Raymond James,其首席分析師說 SpaceX 值——等著——10.4 萬億美元。這會讓 SpaceX 比微軟、亞馬遜、Meta、特斯拉和伯克希爾·哈撒韋……加起來還值錢。

我只有一個問題:WTF?我不得不把 Raymond James 的報告讀了第二遍,就是要確認我沒有產生幻覺。(我沒有。)他們的"模型"預測 SpaceX 的收入將從 190 億美元增長到 2035 年的超過 5 萬億美元。(這幾乎是美國 GDP 的五分之一。)據說其中 94%的收入將來自 AI,這意味著該公司的 AI 業務必須變成英偉達的 23 倍大,儘管目前比英偉達小 67 倍。就像我幾周前說的:把那根 crack 菸斗遞給我。

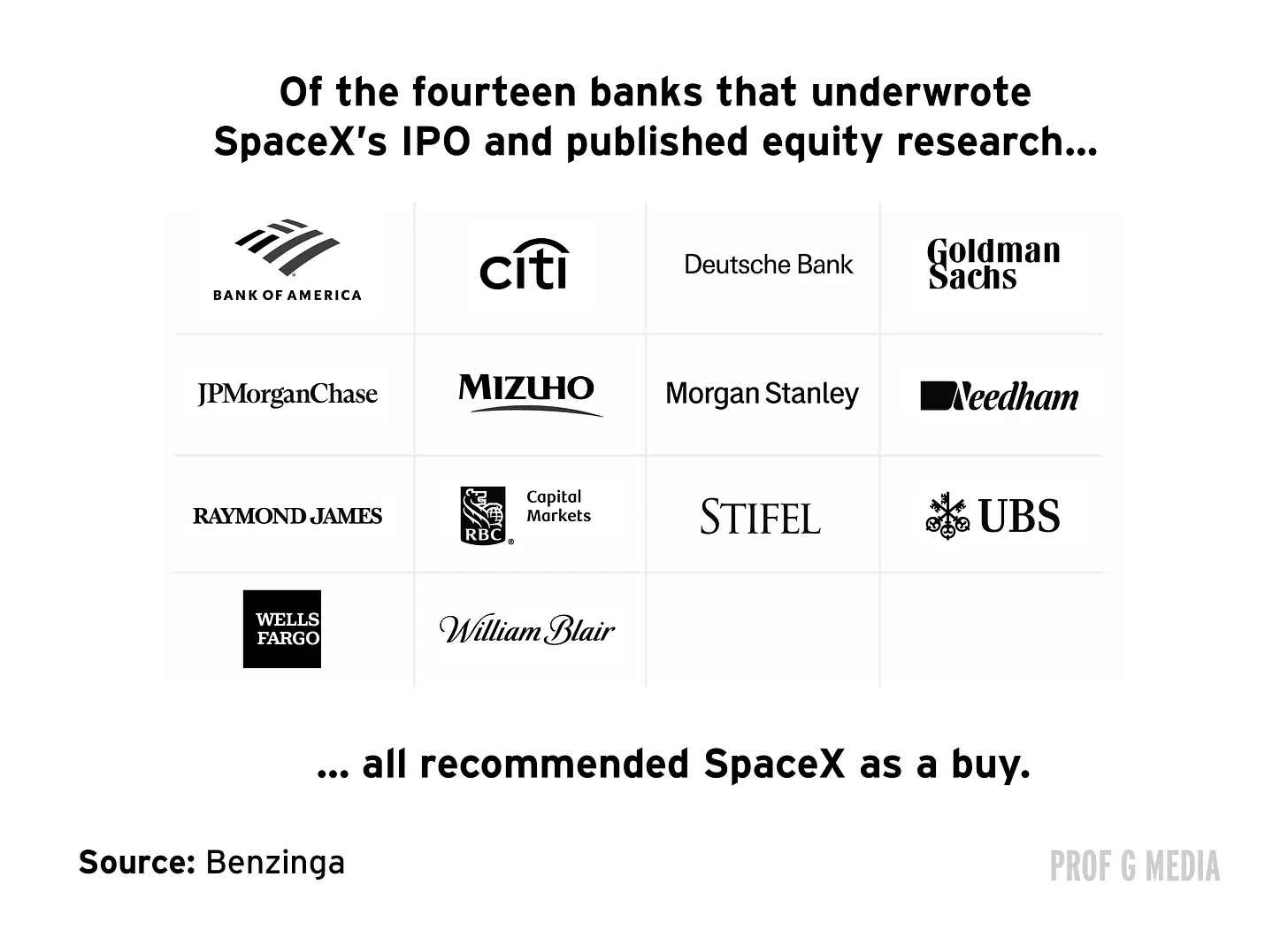

這些目標價太荒謬了——荒謬到無法解釋。直到你意識到把它們聯繫在一起的一件事:它們都是由承銷 SpaceX IPO 的銀行發佈的。是的,Raymond James、摩根士丹利、摩根大通……都參與了。事實上,沒有一家承銷 SpaceX 上市的銀行不把這隻股票評為買入。

我知道你在想什麼:如果 IPO 已經發生,銀行已經收了費,現在發佈恭維研究的激勵是什麼?答案:更多費用。SpaceX 已經啟動了後續債務融資,據估計該公司未來四年將不得不籌集 2350 億美元來支付成本。這意味著數百億美元的未來投行收入。還有傳言說 SpaceX 將尋求與特斯拉合併,這將導致(劇透警告)更多費用。總之,華爾街現在最賺錢的生意不是交易或放貸……而是讓埃隆·馬斯克喜歡你。

打開閘門

但等等。2003 年的《全球研究分析師和解協議》不就是專門設計來防止銀行為了費用而在研究中胡說八道的嗎?你說得對。至少,直到七個月前它被……終止。

是的。2025 年 12 月 5 日,SEC 正式廢除了當年 Blodget 啟發的那條法律。根據該機構的說法,GRAS 規則現在沒用了,因為它已經"在很大程度上被"其他規則"取代"。他們指的是 FINRA 第 2241 條規則,一條在技術上涉及利益衝突問題的法律,但相比之下幾乎沒做什麼。正如前 SEC 主席 Arthur Levitt 在他題為《SEC 可能讓華爾街分析師再次腐敗》的文章中所寫:"不要被其他法規提供這種分離的承諾所愚弄……這是監管投降的自然模式。"

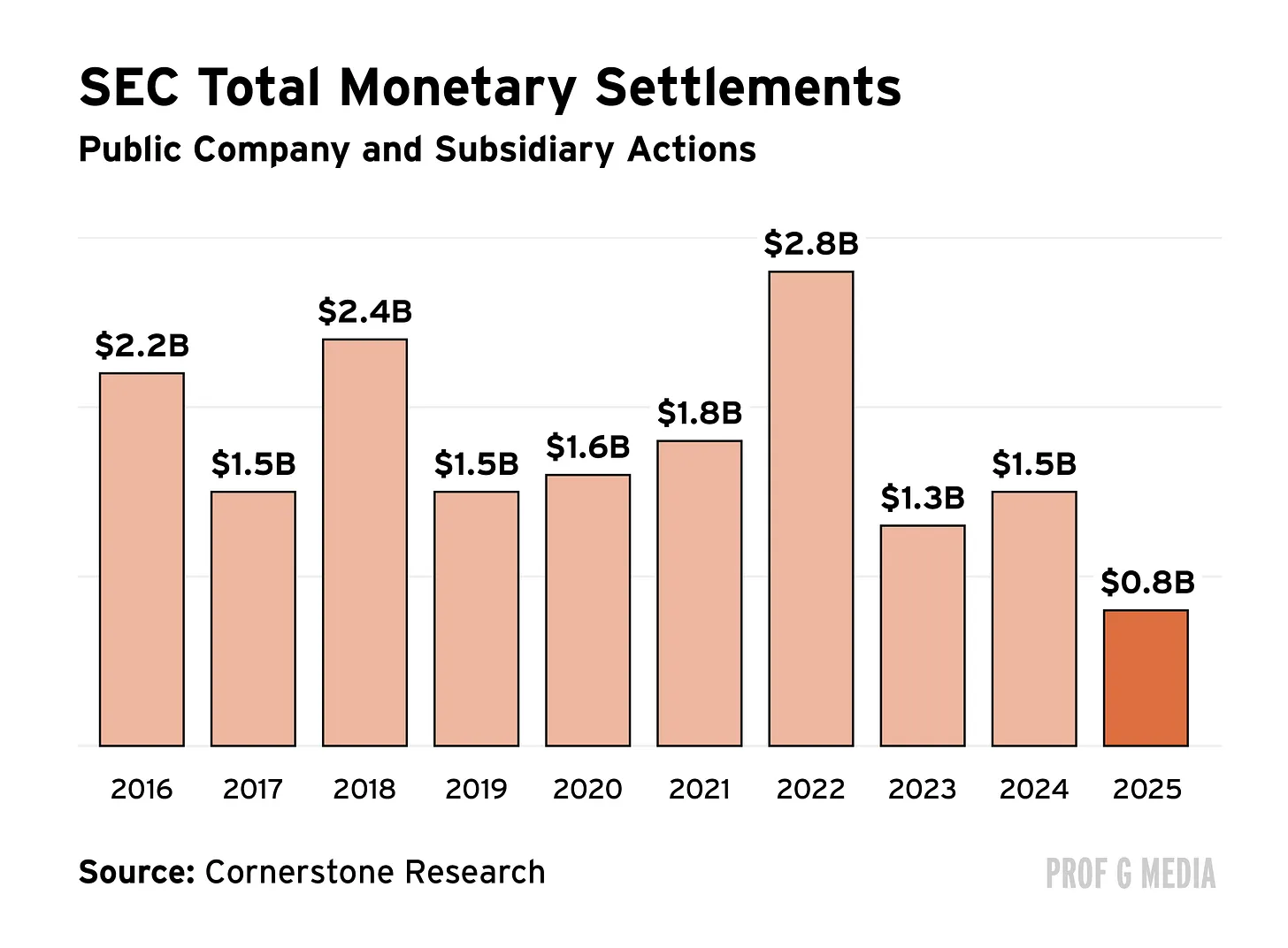

如果不是因為 SEC 確實正在被撕裂,我會傾向於說 Arthur Levitt 在危言聳聽。特朗普治下,該機構已經失去了五分之一的員工。去年,它只對上市公司採取了 56 次執法行動——比前一年下降 30%,是十年來任何過渡年份中最低的。四個月前,其執法主管 Margaret Ryan 在試圖(但失敗)調查特朗普家族內幕交易後神秘辭職。很明顯,SEC 不再是為了保護投資者而存在,而是為了白領犯罪。

長期存在

如果說恭維在互聯網泡沫時代相當於交易的火箭筒,那今天就是核武器。對有權勢的人說好話現在可以為你贏得數百萬美元的交易、前所未有的立法,甚至內閣職位。蒂姆·庫克給總統頒發那個金獎盃不是為了總統——是為了股東。在 2026 年,很少有什麼比當馬屁精回報更高,任何沒有意識到這一點的高管都沒有履行受託責任。換句話說,誰不會吹捧 SpaceX 呢?

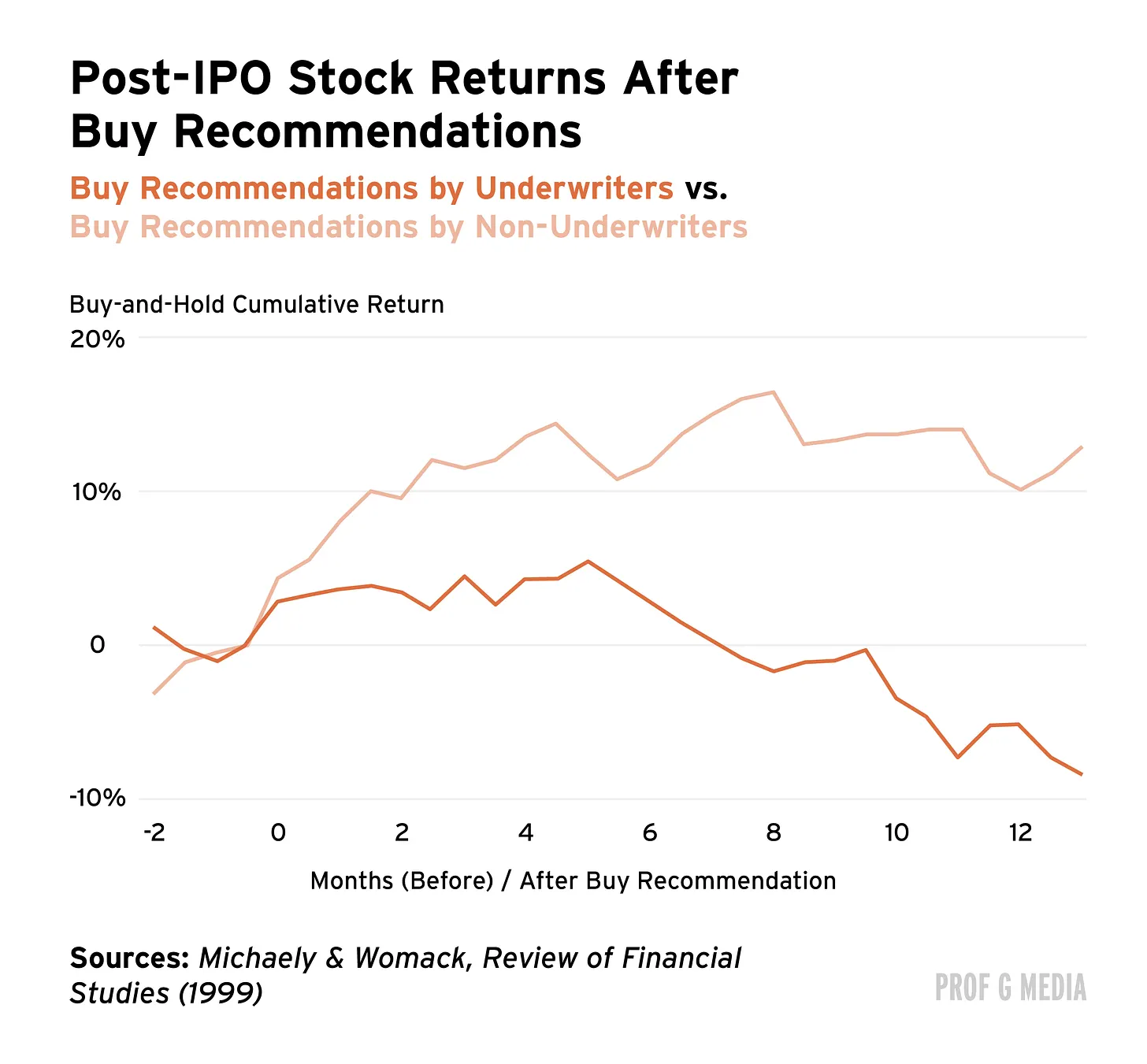

當然,麻煩出在散戶投資者身上。SpaceX 已經比高點下跌超過 30%,任何 IPO 後買入的人現在都在水下。這符合趨勢:研究表明,被承銷銀行分析師推薦的 IPO 表現不佳,平均會虧錢。教訓:如果有人拿錢讓你買某隻股票,請謹慎行事。

事實是,SpaceX 按當前價格是筆糟糕的投資。摩根士丹利的股票研究報告默認承認了這一點,該報告給出了一個"故意很寬"的價格區間,牛市目標價為 600 美元,熊市目標價為……75 美元。翻譯過來就是:"我們他媽根本不知道。"

人們想知道為什麼這麼多美國人討厭華爾街。這就是原因。這不意味著分析師很壞——只是意味著激勵機制很壞。用查理·芒格的話說:"給我看激勵機制,我就能告訴你結果。"

解決方案很簡單:修正激勵機制。要麼恢復《全球研究分析師和解協議》,要麼找到另一種消除利益衝突的方法。這不應該那麼難,但對這屆政府來說可能很難,因為這會破壞他們如此努力建立的腐敗文化。所以如果你期待事情會改變,聽這位分析師的建議:別抱希望。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News