高盛研報解讀:SpaceX 從發射商到 AI 算力巨頭,三個萬億美元市場正在同步擴張

TechFlow Selected深潮精選

高盛研報解讀:SpaceX 從發射商到 AI 算力巨頭,三個萬億美元市場正在同步擴張

SpaceX 已經不再是那個“造火箭的公司”了。高盛把它定義為一家垂直整合的“基礎設施即服務”企業。

撰文:Rita

潮嚮導讀

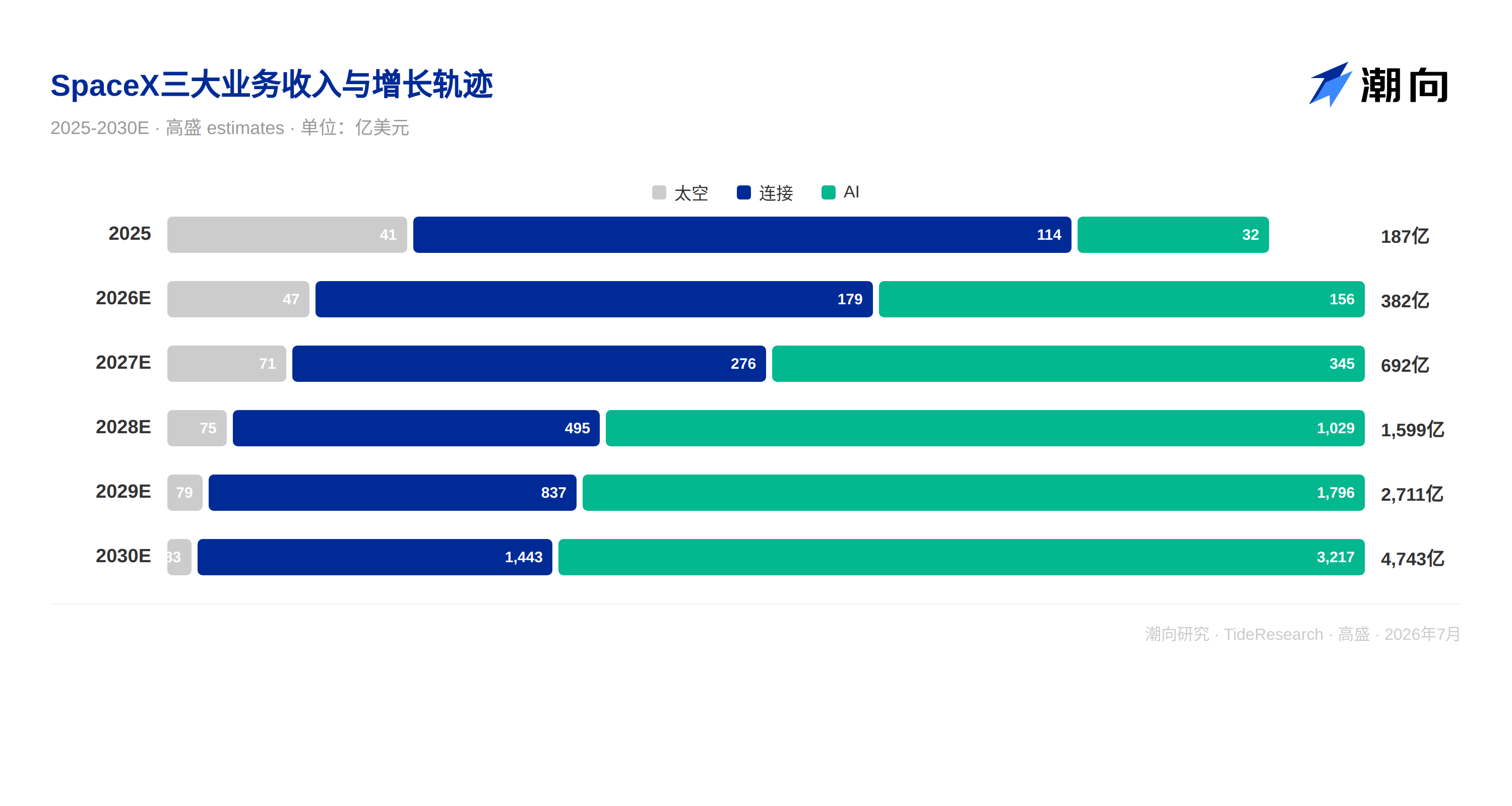

高盛 7 月 7 日首次覆蓋 SpaceX(SPCX),給予買入評級,12 個月目標價 205 美元。高盛用三個獨立業務拼出了這家公司的全貌:太空(發射與可重複使用)、連接(星鏈寬帶與衛星移動通信)、AI(算力與 X/Grok 廣告)。每個業務對應一個萬億美元級別的市場,SpaceX 的垂直整合能力正在讓這三個市場產生化學反應,用太空能力養連接,用連接養 AI。2025 年 SpaceX 收入 187 億美元,2026 年預計 382 億美元,2027 年 692 億美元,2028 年衝至 1599 億美元。

從發射商到 AI 算力巨頭的三級跳

SpaceX 已經不再是那個“造火箭的公司”了。高盛把它定義為一家垂直整合的“基礎設施即服務”企業。

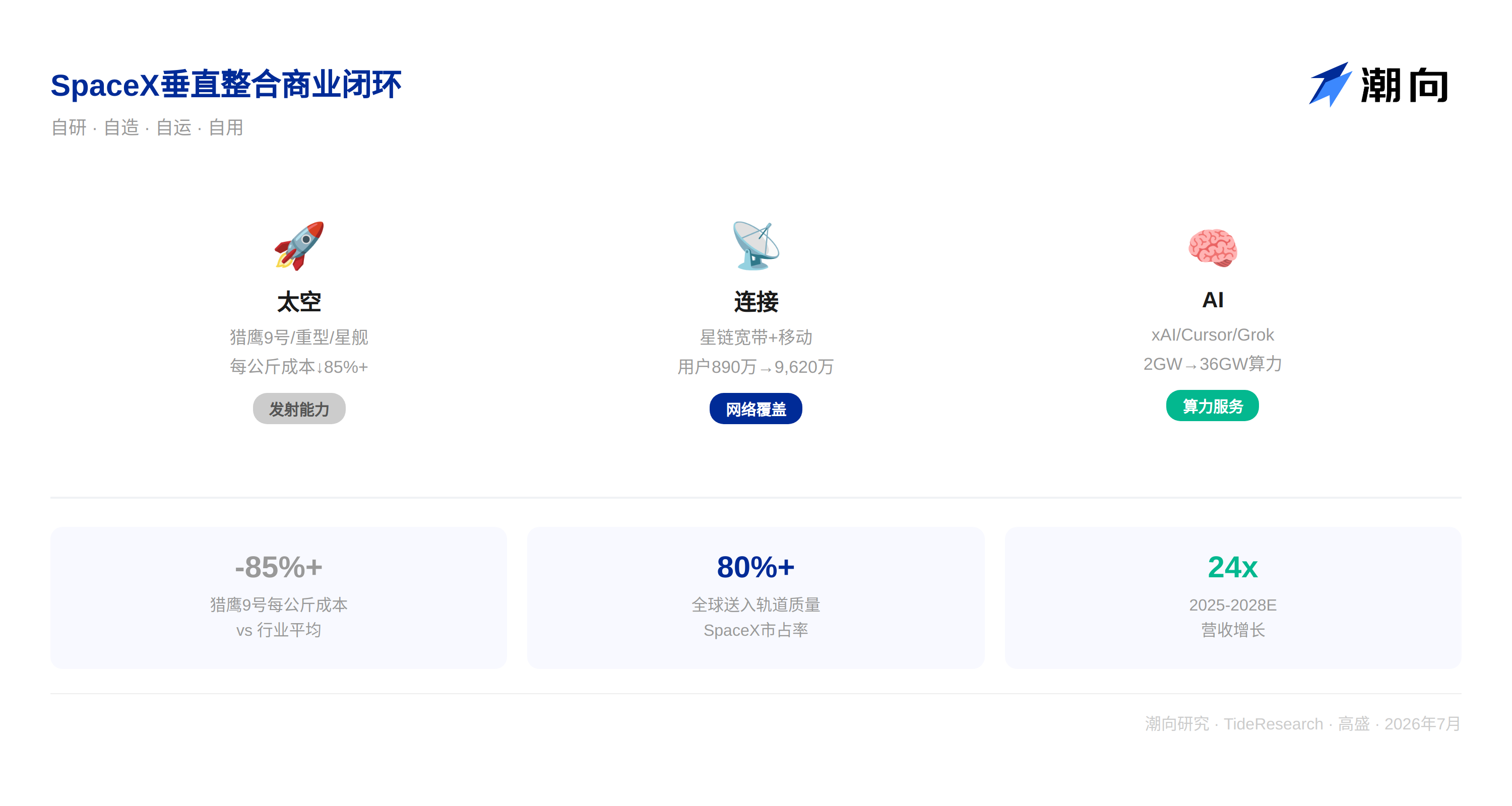

第一個業務是太空。獵鷹 9 號和獵鷹重型火箭已執行超過 658 次任務,成功率 99%以上。星艦正在從測試走向商業運營,高盛預計 2026 到 2028 年間將有約 100 次星艦發射用於連接業務、9,400 次以上用於 AI 軌道算力部署。SpaceX 目前佔全球送入軌道質量的 80%以上。

第二個業務是連接。星鏈寬帶用戶從 2023 年的 230 萬增至 2025 年底的 890 萬,高盛預計 2030 年達到 9,620 萬,佔全球寬帶訂閱份額從 0.7%升至 6.5%。星鏈移動已擁有約 740 萬月活連接設備,2030 年預計連接設備達 1.78 億臺。

第三個業務是 AI。這是最大的變量。SpaceX 在 2026 年 2 月以約 2,500 億美元收購了 xAI,同時正在收購 Cursor(AI 編程工具)。高盛測算 SpaceX 的 AI 算力將從 2026 年底的 2 吉瓦擴張至 2030 年的 36 吉瓦,其中約 26 吉瓦為軌道算力。AI 業務收入將從 2026 年的 156 億美元暴增至 2030 年的 3,217 億美元。

高盛把三個業務放在一起算了一筆賬:太空收入從 2025 年的 41 億美元增至 2030 年的 83 億美元(15%五年複合增速);連接收入從 114 億美元增至 1,443 億美元(69%五年複合增速);AI 收入從 32 億美元增至 3,217 億美元(107%五年複合增速)。總營收從 187 億美元增至 4,743 億美元,四年增長 24 倍。

垂直整合:SpaceX 的核心壁壘

SpaceX 的競爭力不來自某一個業務,來自垂直整合。它自己造火箭、自己發射、自己運營衛星、自己建數據中心、自己訓練大模型。

在太空端,獵鷹 9 號把每公斤發射成本從行業平均的 18,500 美元壓低了 85%以上。星艦的目標是再降一個數量級,高盛測算 2030 年星艦每公斤成本約 183 美元,比行業平均低 99%。

在連接端,SpaceX 用自己發射的衛星部署星鏈,不需要向任何第三方支付發射費用。在 AI 端,SpaceX 正與特斯拉合作推進 Terafab 項目,目標是在內部完成 AI 芯片的設計和製造。

這套“自己造、自己運、自己用”的閉環,讓 SpaceX 的成本結構天然優於任何競爭對手。

估值與風險:205 美元目標價背後的假設

高盛用分部估值法給 SpaceX 定價:太空業務用 15 倍 EV/Sales、連接業務用 24 倍 EV/EBIT、AI 業務用 28 倍 EV/EBIT,對 2029 年各業務估值折現兩年,得出 205 美元目標價。上行情景 295 美元,下行情景 95 美元,風險回報比 2 比 1。

高盛預計 SpaceX 要到 2030 年第四季度才能實現自由現金流正數,2026 到 2030 年需要累計發行約 2,700 億美元債務。公司治理方面,CEO 兼創始人擁有多數投票權,相關方交易(包括與特斯拉合作開發 Terafab 和 Macrohard)需要持續關注。

潮向視角

高盛這份報告最值得思考的地方是,SpaceX 的估值在賭什麼?三個業務裡,太空和連接的方向相對清晰,獵鷹 9 號已經驗證了可重複使用,星鏈的用戶增長和收入規模也有數據支撐。真正的不確定性在 AI。AI 業務 2025 年虧損 63.5 億美元,高盛預計 2028 年扭虧、2029 年盈利 813 億美元。這個盈利躍遷來自軌道算力的規模化部署,從 2029 年開始,每年需要 9,400 次以上星艦發射來運送 AI 衛星。軌道數據中心技術尚未被驗證,FAA 發射許可每年只有 25 次(星艦基地),其餘發射場還在建設中。高盛的預測隱含的前提是,技術、監管、製造三個維度同時超預期推進。

另一個值得留意的點是高盛自己寫的風險提示,公司 CEO 擁有多數投票權、管理團隊獲得大量基於業績的股權激勵、相關方交易頻繁(包括與特斯拉的合作)。這些因素疊加,股價可能經歷大幅波動。

免責聲明

本文系潮向研究對第三方券商研究報告(高盛,2026 年 7 月 7 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News