30 條“買入”評級之後,SpaceX 股價暴跌 12%

TechFlow Selected深潮精選

30 條“買入”評級之後,SpaceX 股價暴跌 12%

當摩根士丹利給出 300 美元目標價、同時說"熊市情景 75 美元、牛市情景 600 美元"時,他們其實什麼都沒說。

作者:Scott Galloway & Ed Elson

編譯:深潮 TechFlow

深潮導讀:SpaceX 剛加入納斯達克 100 就拿到 32 家分析師中 31 個"買入"評級,但股價反而跌了 12%。這不是偶然——華爾街分析師的樂觀偏見由來已久,尤其是那些承銷過該公司 IPO 的投資銀行。當摩根士丹利給出 300 美元目標價(當前價格的兩倍)、同時說"熊市情景 75 美元、牛市情景 600 美元"時,他們其實什麼都沒說。更諷刺的是,SEC 七個月前剛廢除了防止分析師腐敗的規定。

Z 世代中有相當比例的人(以及 10%的美國人)正在與 AI 聊天機器人保持長期友誼。

- SpaceX 加入納斯達克 100 並獲得近乎一致的"買入"評級——但股價仍下跌 12%

- 加密貨幣自去年 10 月以來已損失一半價值,以及大部分"酷"因子

- 首次購房者比例創歷史新低,而房價創歷史新高

誰來決定 SpaceX 的估值?

SpaceX 上週正式加入納斯達克 100。它通過新的快速上市規則獲得資格,該規則將所需交易歷史從至少三個月縮短至僅 15 天,並取消了最低公眾持股比例要求。在規則變更之前,納斯達克 100 股票必須有至少 10%的最低流通股。

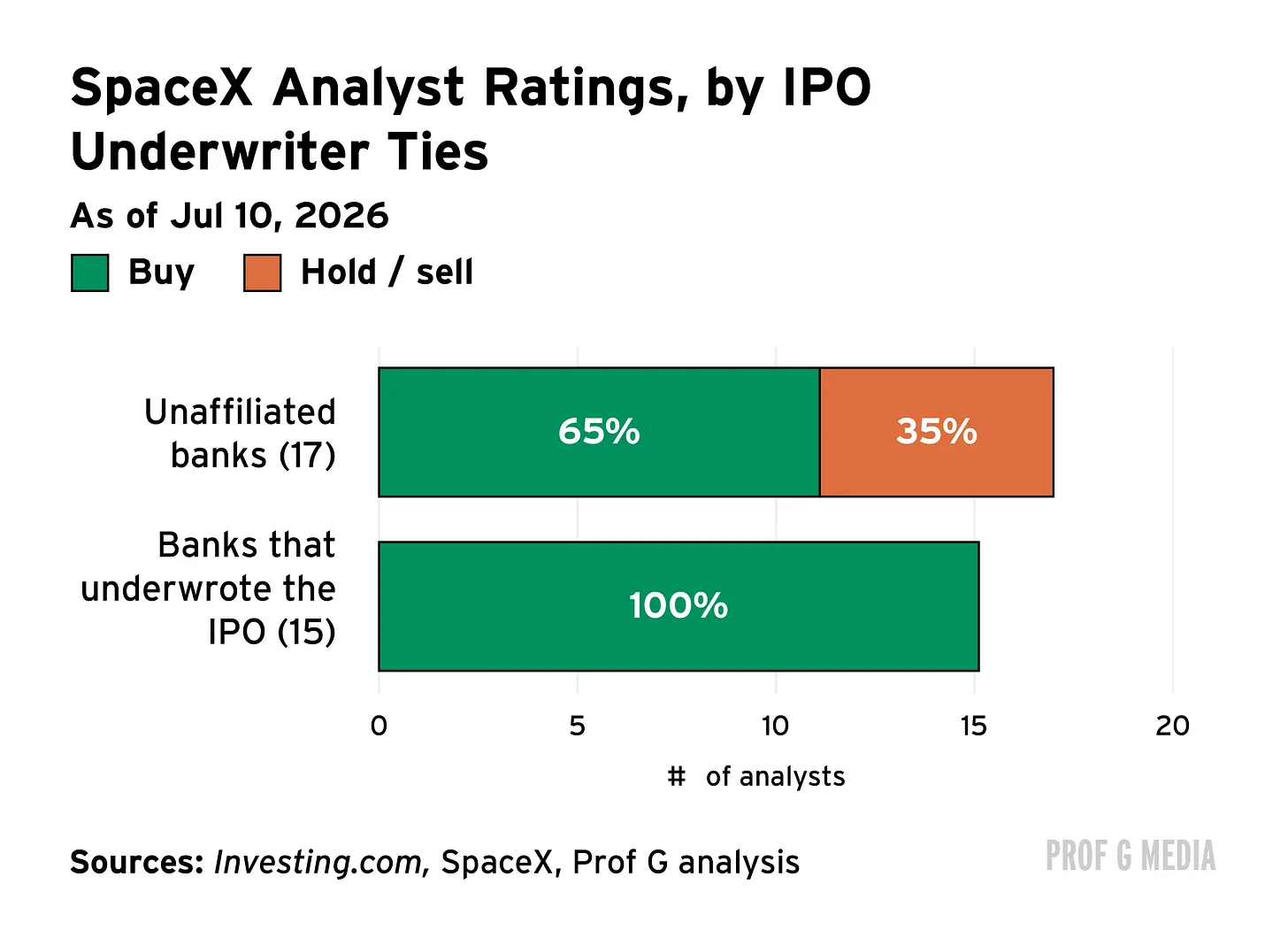

該股還收到了來自華爾街分析師的大量新評級。在覆蓋 SpaceX 的 32 位分析師中,只有一位發佈了"賣出"評級——它來自 CFRA Research,一家獨立的金融情報公司,沒有投資銀行、資產管理或交易部門。

金融分析師通常會設定估算股票未來價值的目標價,並向客戶撰寫解釋其推理的報告。SpaceX 的目標價格明顯樂觀。

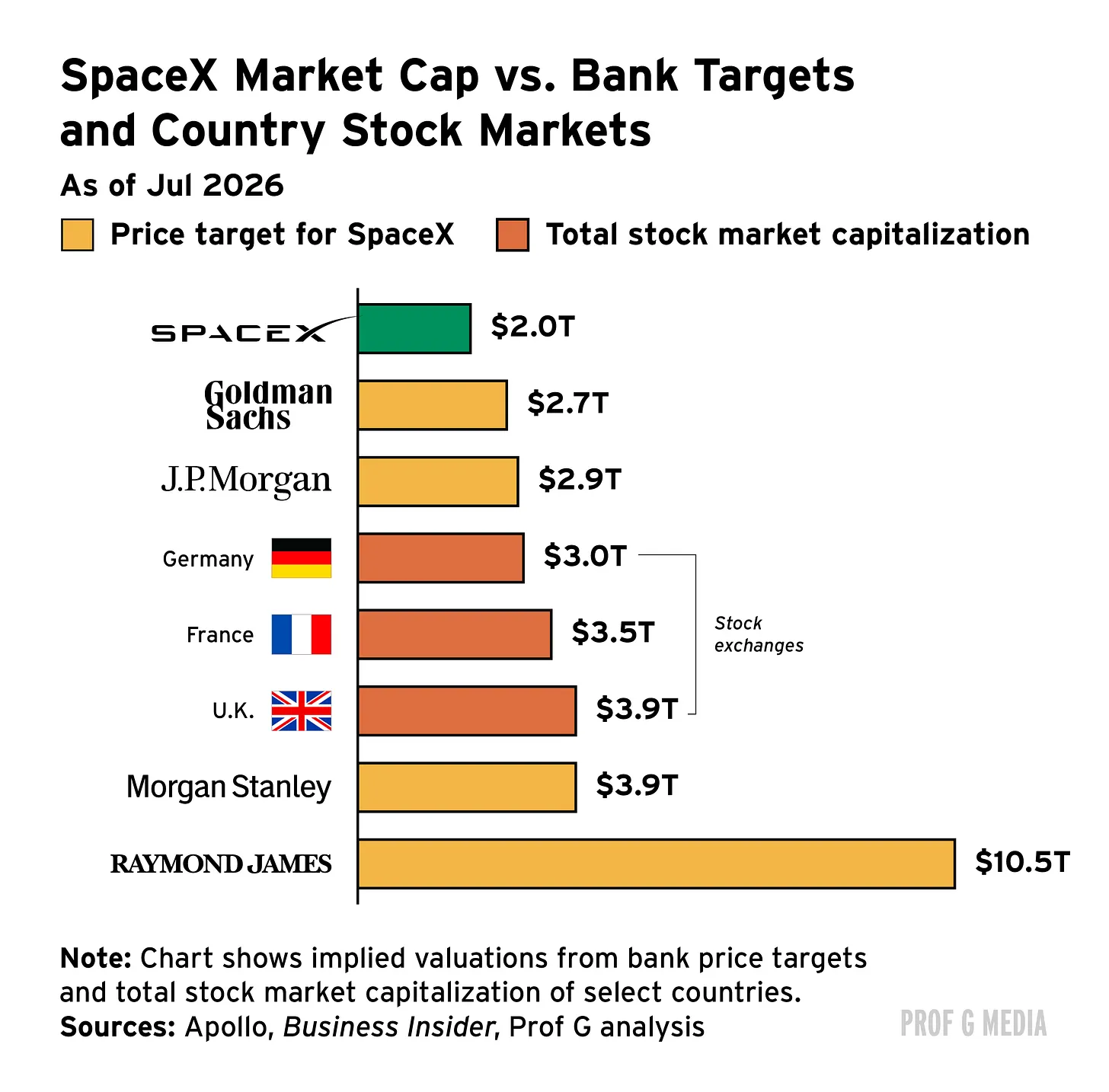

Raymond James 的 Brian Gesuale 預測 SpaceX 在未來 12 至 18 個月內將達到每股 800 美元。要實現這一目標,SpaceX 股價必須上漲超過 400%,其市值將達到 10.5 萬億美元,相當於美國 GDP 的三分之一。這將使 SpaceX 的價值超過英國、法國和德國股市的總和。

研究發現有證據表明分析師會向上偏袒股票推薦,特別是如果他們工作的銀行與他們分析的股票有關聯。這在互聯網泡沫期間尤為猖獗。一個典型例子:就在安然倒閉前兩個月,覆蓋該股的 17 位賣方分析師中有 16 位將其評為"買入"或"強烈買入"。他們中許多人來自與安然有業務往來的銀行。

泡沫破裂後實施了投資者保護措施,投資銀行部門影響銀行分析師現在是非法的。然而,研究表明即使在這些改革之後,關聯分析師(即覆蓋與其投資銀行部門有業務往來的公司的分析師)仍然不願發佈悲觀建議。

分析師群體的樂觀偏見根深蒂固。即使控制準確性,更樂觀的分析師更有可能晉升到頂級經紀公司,更樂觀的分析師更有可能在公司財報電話會議上被點名。

如今,在 Global X 人工智能與技術 ETF 的全部 84 只持倉中,只有 2%的股票有淨"賣出"建議。

承銷 SpaceX 上市的銀行的分析師整體上比非關聯分析師群體更樂觀。100%的關聯分析師發佈了"買入"建議。在未承銷 SpaceX 上市的 17 位分析師中,只有 65%這樣做。

儘管評級樂觀,SpaceX 股價上週下跌 12%,較峰值下跌 36%。

摩根士丹利的目標價是 300 美元——是現在股價的兩倍。他們還寫道,他們的牛市情景是 600 美元,熊市情景是 75 美元。他們在告訴我們:它可能跌 50%,但也可能漲 300%。所以他們基本上什麼都沒說。

我們從互聯網泡沫中學到的是,股票研究中嵌入了結構性利益衝突。如果你給一家公司"賣出"評級,那麼該公司不太可能有興趣與你合作承銷他們的 IPO,而你本可以通過 IPO 獲得 1%的承銷費。所以,馬斯克自然會選擇對他友好的投資銀行。

SEC 在 2003 年試圖通過監管來對抗這一點,旨在將投資銀行的研究部門與負責獲取承銷費的銀行部門分開。七個月前,該規定被 SEC 終止。

之後,前 SEC 主席 Arthur Levitt 在《華爾街日報》上發表了一篇題為"SEC 可能讓華爾街分析師再次腐敗"的文章。他警告取消這項監管的危險。

我不認為分析師像過去那樣有影響力。在 90 年代,這些分析師整天都在 CNBC 上。但今天不一樣了,因為有太多其他信息來源。

在某種程度上,我認為這些目標價令人尷尬。幾年後在派對上,人們問你,你不就是那個說 SpaceX 會到 300 美元的人嗎?這不會很尷尬嗎?

對於不熟悉這些比率的人來說,沒有公司以 100 倍銷售額交易。這根本不會發生,那些以非常高的市銷率交易的公司是軟件公司,銷售額基本直接轉化為利潤——沒有太多固定成本。就 SpaceX 而言,它有鉅額成本:火箭、英偉達 GPU 等。它不僅在虧錢,而且虧得驚人。

你真的想支付 100 倍嗎?你得等一百年才能收回錢。它的增長也不快:增長率接近 15%。SpaceX 把自己包裝成 AI 公司,但它只有 3.5%的市場份額,所以這真的只是炒作。

兄弟資本大挪移

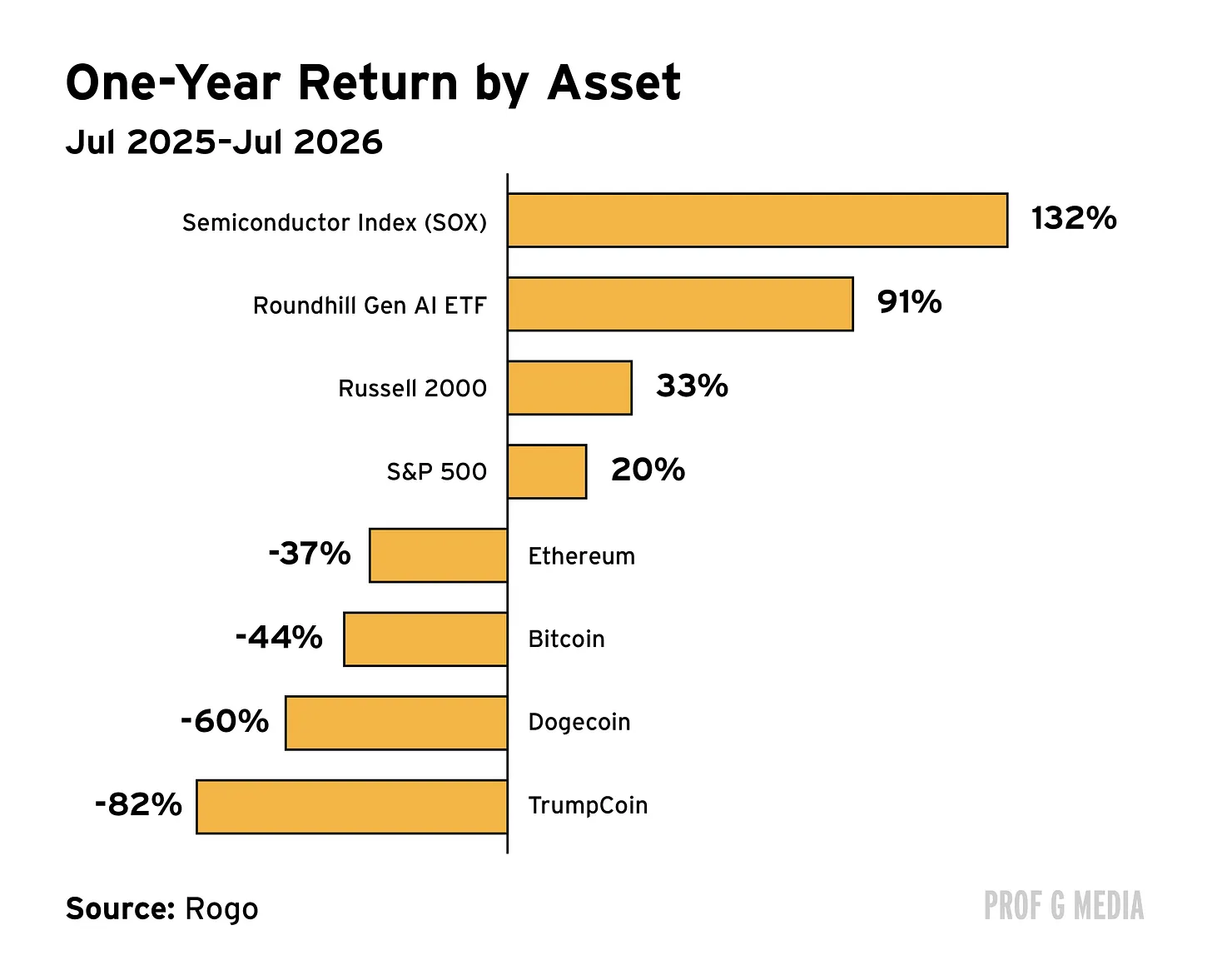

加密貨幣市場在過去八個月中已經抹去了超過一半的價值,比特幣 ETF 在過去八週出現 80 億美元的資金流出。與此同時,AI 成為新前沿。它是人們最興奮的技術,並捕捉到了加密貨幣曾經代表的同樣的顛覆感和可能性。

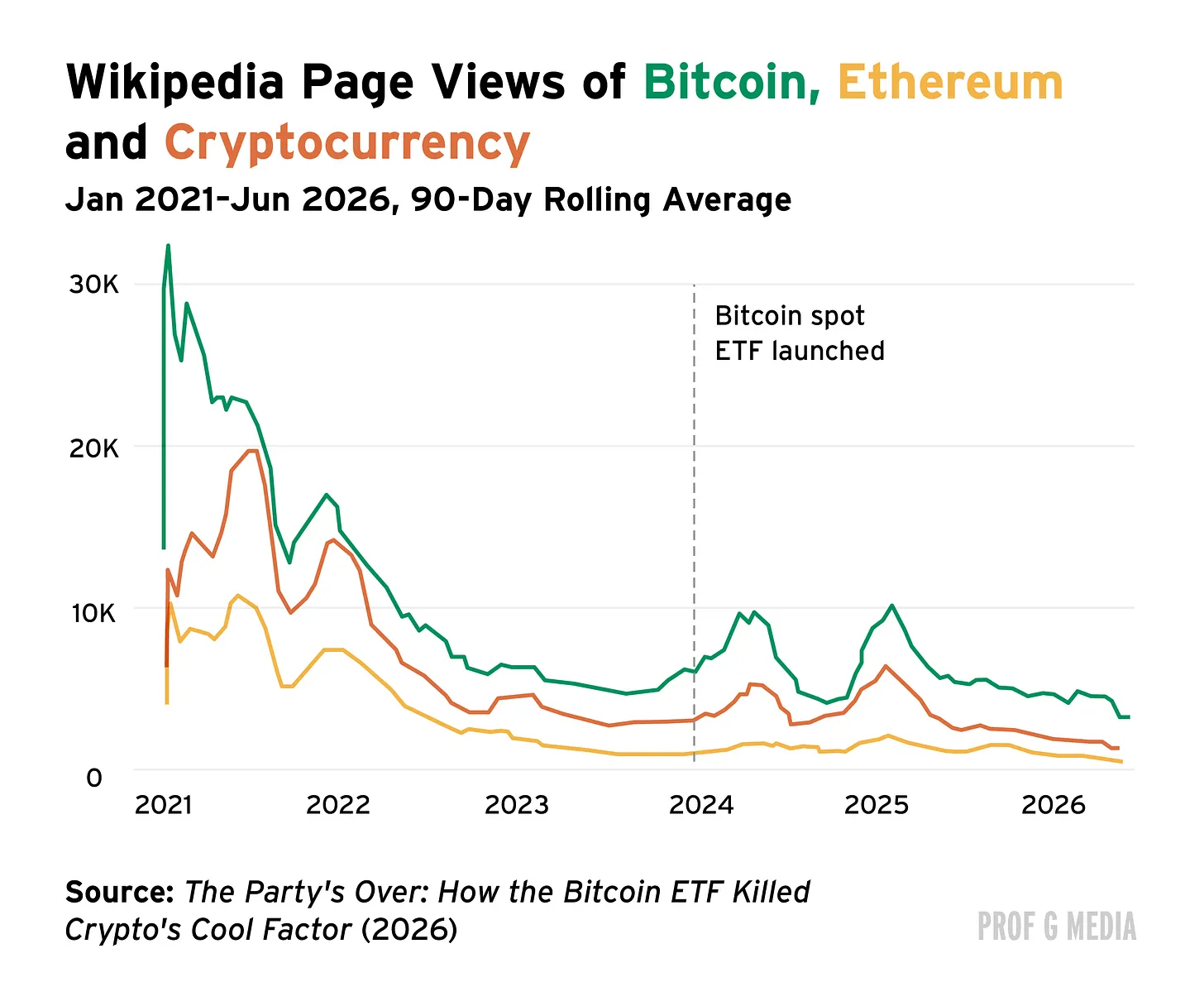

加密貨幣失去了它的酷,有學術研究支持這一點。Marquette 大學金融學副教授 David Krause 最近的一篇論文將轉折點定在一個具體日期:2024 年 1 月,首個比特幣 ETF 推出時。Krause 的論點是,華爾街讓加密貨幣變得簡單和主流的那一刻,它就不再酷了。

作為公眾興趣的代理指標,他測量了人們搜索加密貨幣術語的頻率以及訪問相關維基百科頁面的頻率。在比特幣 ETF 推出後,他發現截至 2026 年 6 月,狗狗幣的谷歌搜索量下降了 63%,"加密貨幣"的搜索量下降了 47%,兩個頁面的維基百科訪問量分別下降了 76%和 56%。

加密貨幣唯一的賣點是價格在上漲,人們想買它是因為他們知道有人 1 美元買的現在值 6 萬美元。所以它真的只是一個基於趨勢的資產,你在派對上談論的東西。

但現在,當你說你持有比特幣時,你不再做什麼令人興奮的事了。當 SEC 主席是加密兄弟,商務部長 Howard Lutnick 是加密兄弟,所有愛潑斯坦島的人都參與其中……它不再反建制了。用例的主張也蒸發了。

如果你想令人興奮,你可能會告訴人們你在預測市場上下注。

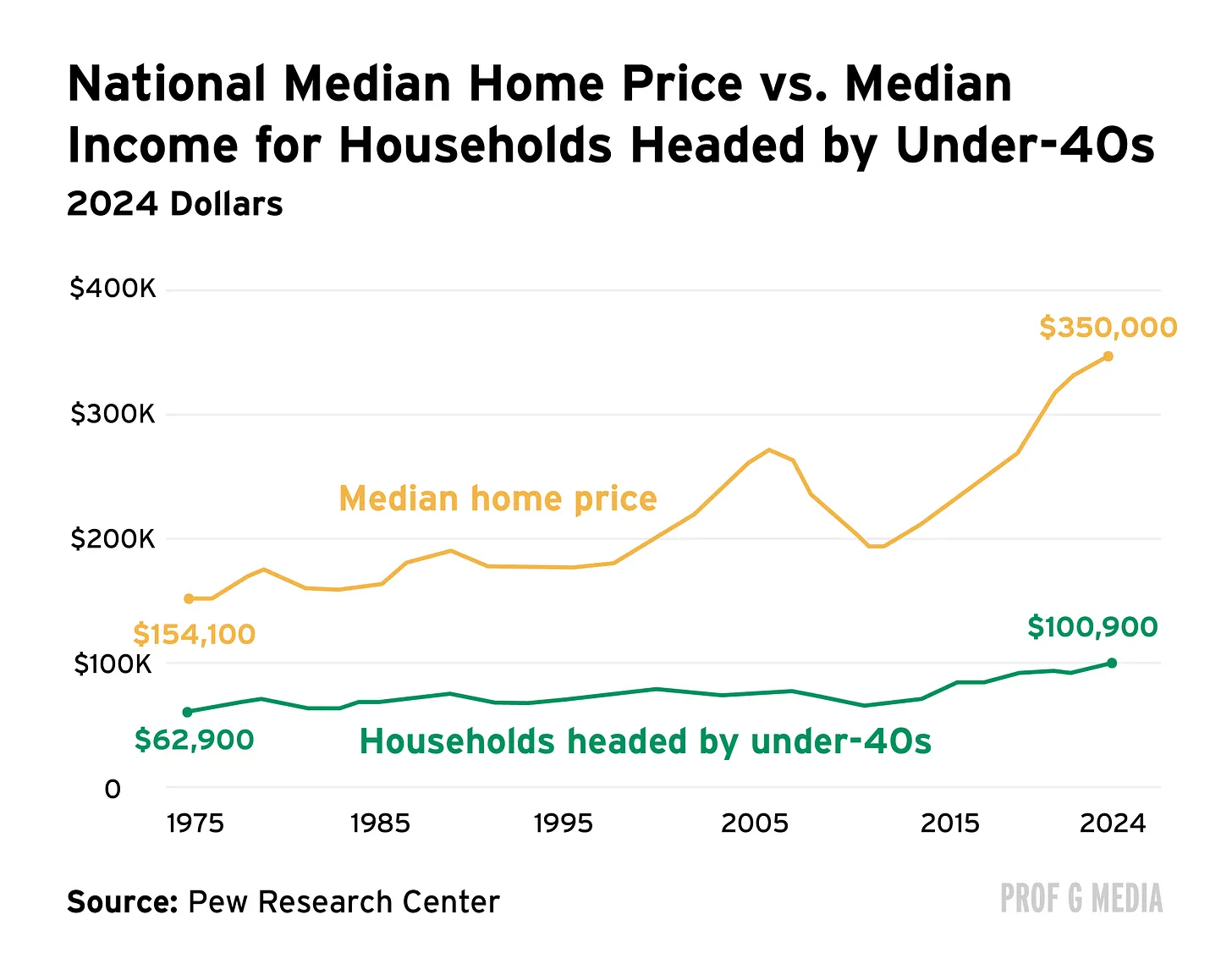

房價不應該只漲不跌

美國住房市場正顯示出新的壓力跡象。上個月,美國房屋中位價創歷史新高,達到 40.88 萬美元,4 月份全美房地產經紀人協會報告稱,首次購房者的比例降至 21%,是 NAR 自 1981 年開始跟蹤數據以來的最低比例。

這是更廣泛趨勢的一部分:對普通美國人來說,擁有住房越來越遙不可及。事實上,目前市場上 75%的房屋對典型家庭來說負擔不起。

對年輕人來說,住房市場看起來尤其黯淡。2019 年至 2024 年間,經通脹調整的房屋中位價值上漲了 30%,而 40 歲以下人群的經通脹調整的家庭收入中位數上漲了 9%。

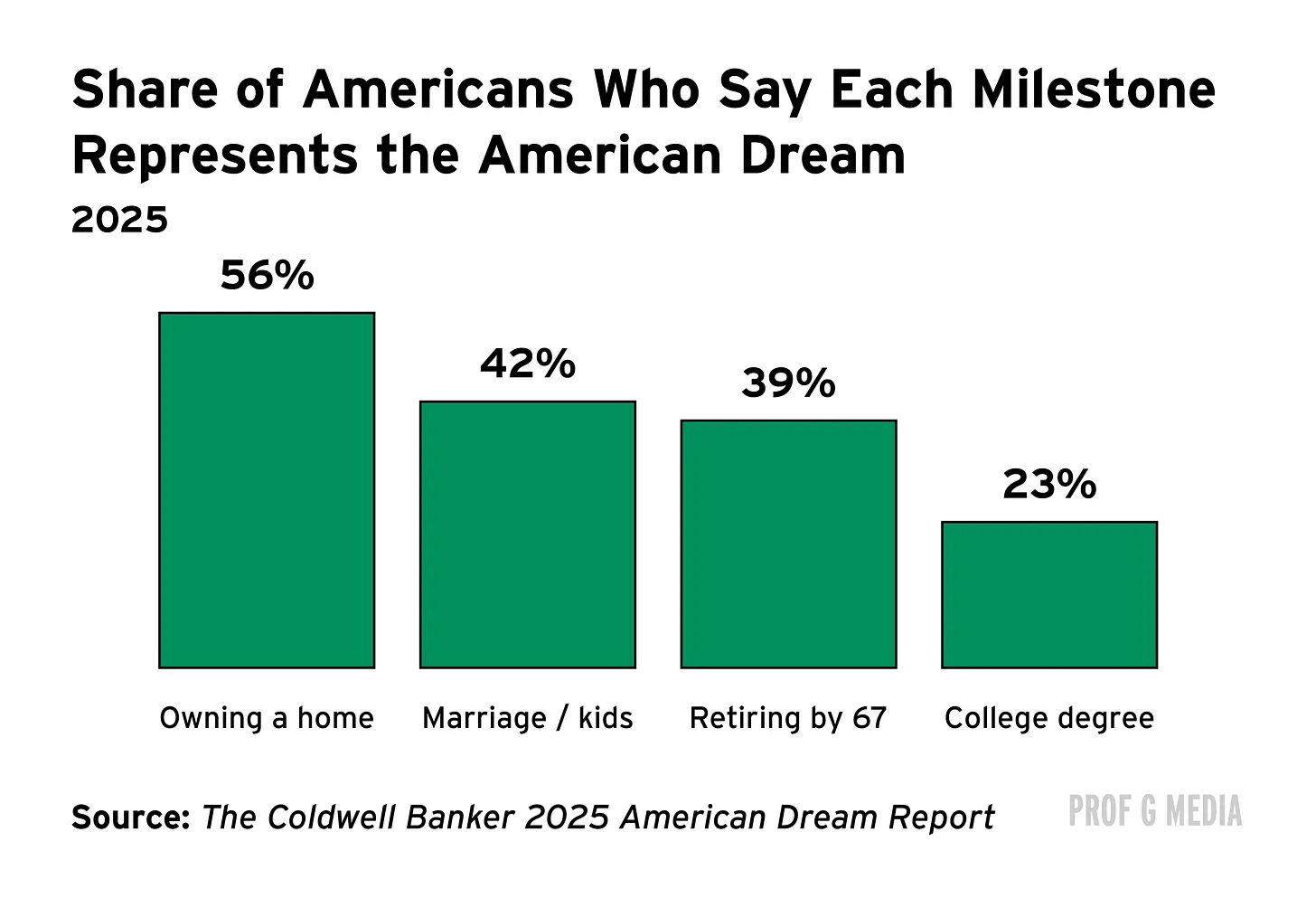

美國人仍然想買房。56%的美國人表示擁有住房代表美國夢,近三分之二目前不擁有房屋的美國人希望在未來五年內買房。負擔能力問題使這一目標更難實現——並推遲了其他人生里程碑。近五分之一的準購房者推遲結婚或生孩子,直到他們擁有房屋,17%的人推遲職業變動或養寵物。

擁有住房是美國文化的標誌,但也被視為精明的財務決策。93%的美國人認為買房"絕對"或"可能"是比買股票更好的投資。但事實並非一定如此。

穆迪比較了兩個年收入 15 萬美元的人:一個購買了 50 萬美元房屋的房主(首付 20%,抵押貸款利率 6.25%)和一個每月支付 2500 美元租金且每年增長 3%的租房者,後者將差額以 10%的回報率投資。30 年後,假設平均年租金和房價增長,租房者的淨資產為 280 萬美元,而房主為 160 萬美元。該分析未考慮稅收。

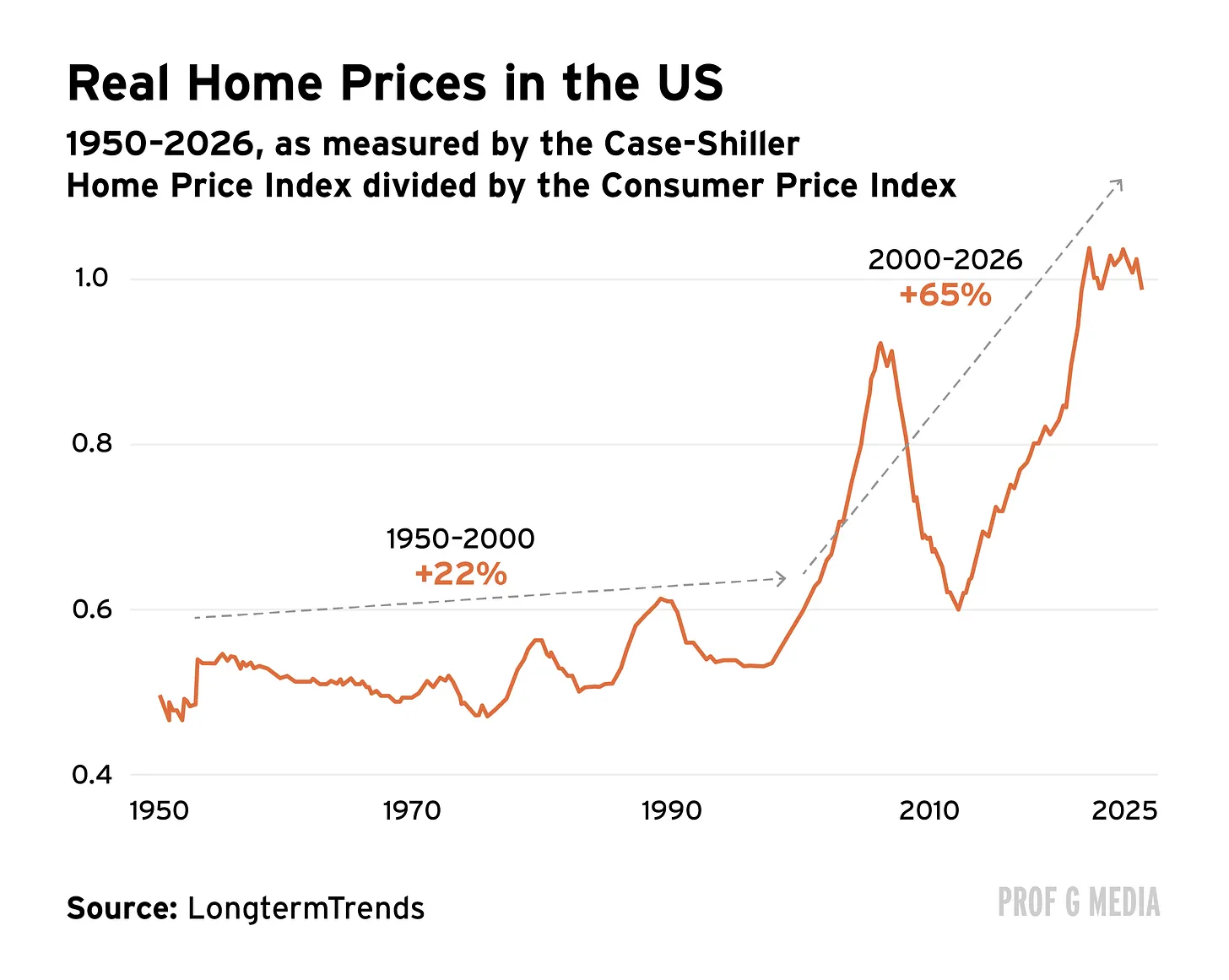

如果你看房價的長期歷史,沒有理由認為它們應該上漲。但它已經成為一個投資類別。如果你和祖父母交談,他們永遠不會談論房地產投資的概念。他們買了他們需要住的房子。

那我們怎麼陷入這種境地的?政府激勵人們買房,所以他們希望價格上漲或至少保持穩定。你看到政客說,我們希望年輕人有負擔得起的住房,但他們不想損害依賴房價的退休人員的房屋價值,因為年輕人投票不如老年人多。嗯,你只能選一個。

而且,如果你在歷史高點買入一項資產,而它對像你這樣的普通人來說似乎真的負擔不起,這可能意味著那不是一個好投資。

我理解擁有自己住處的情感衝動,但情感衝動不同於投資決策。如果你看住房相對股市的長期回報,住房的表現遠遠不如股市。

這段對話與加密貨幣現象有個有趣的相似之處:支撐加密貨幣價格上漲的動力,是因為人們從根本上相信它會持續上漲。我認為美國人和目前沒有房子的人之間存在一個基本信念,那就是房價會漲。如果你相信這一點,那麼你就更有動力去買房,而不是投資其他東西。

你應該假設自己的房子在五年後會比今天更值錢的唯一理由是:如果你投資裝修讓它變得更好,或者如果你相信你買房的那個特定地段會成為熱門社區,每個人都想住在那裡。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News