摩根士丹利研報解讀:英偉達最大的問題,是沒人接盤

TechFlow Selected深潮精選

摩根士丹利研報解讀:英偉達最大的問題,是沒人接盤

算力短缺的背景下,這可能是英偉達下一階段估值重構的起點。

撰文:Rita

潮嚮導讀

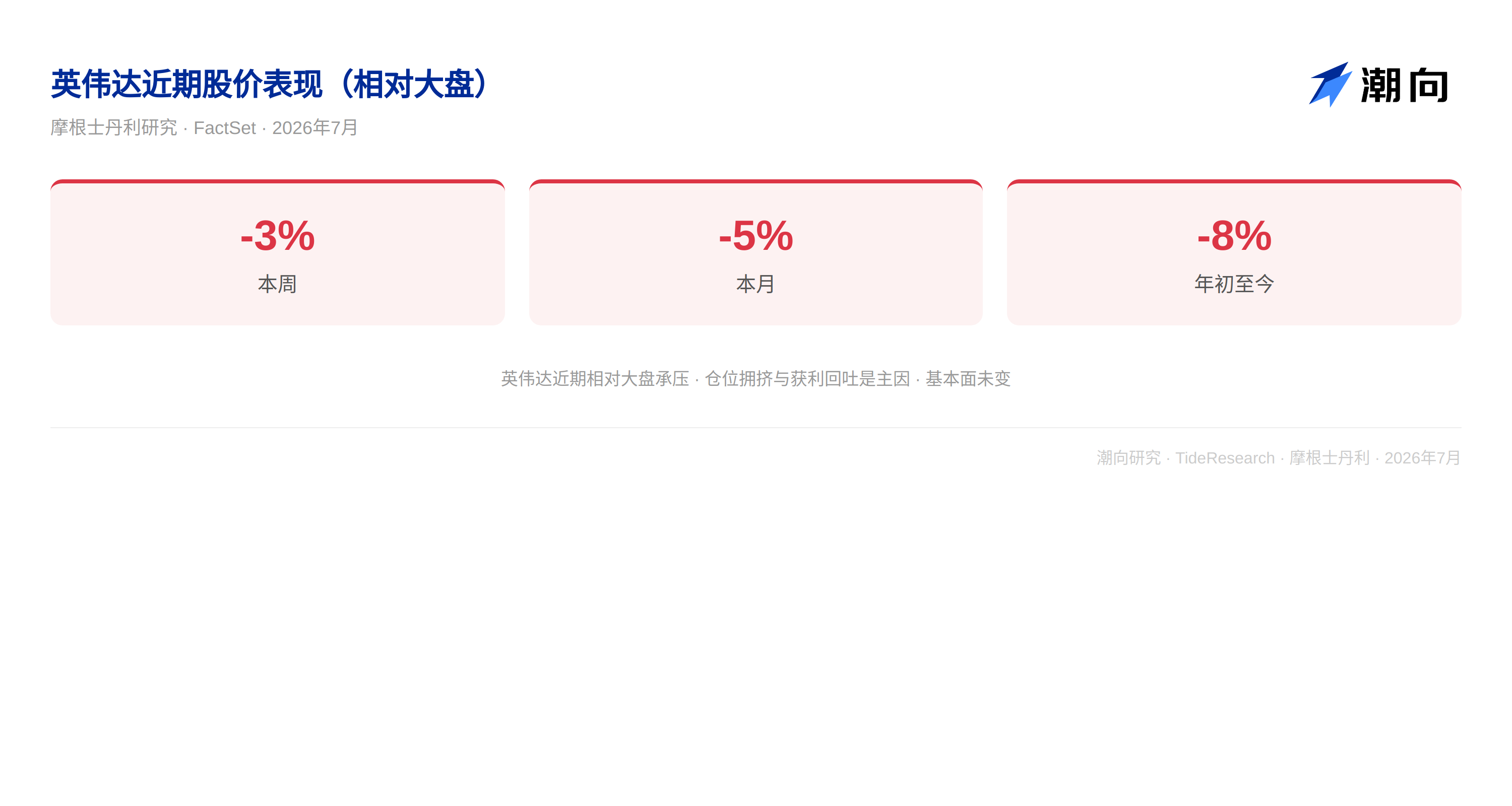

上季度增長 95%,管理層說還在加速,明年自由現金流收益率超過 5%,過半可能返還股東。這是英偉達交出的業績。但股價就是不漲。大摩在上週的路演中與黃仁勳、CFO 密集交流後,給出了一個反直覺的判斷:問題不在基本面,在買家。英偉達的市值體量已經大到沒有足夠的增量資金來接盤,而最大的潛在買家群體,可能來自一個過去很少買半導體的人。與此同時,英偉達正在嘗試一種新的商業模式,用信用支持換取雲服務的收入分成,在硬件之外創造 100%毛利率的經常性收入。如果這個模式跑通,市場對英偉達的估值邏輯需要重寫。

英偉達的買家困局

大摩在路演後與數十位投資者溝通,發現最核心的問題是:不缺基本面共識,缺的是新買家。在同行普遍獲得顯著買盤的時候,英偉達找不到增量資金。原因很直白,體量太大了。價值投資者和收益型基金可能是解藥。季度增長 95%、管理層說增長在加速、明年自由現金流收益率超 5%且過半可能返還股東,這些指標天然適配價值型資金,而他們過去很少買半導體。大摩認為,這是解鎖英偉達被低估價值的關鍵變量之一。

英偉達正在變成一家算力銀行

英偉達在博客中提出的 NeoCloud 融資支持模式,可能是下一個大議題。具體做法是:為 NeoCloud 提供商提供信用背書,換取雲服務收入分成,在硬件銷售之外創造經常性收入流。信用支持涉及成本和風險,但大摩指出,在當前算力短缺的背景下,市場焦點正在從“可能出什麼問題”轉向“可能有什麼好結果”。如果跑通,這將是一條 100%毛利率的經常性收入。市場還沒算清楚這筆賬,因為信用支持的成本和風險都不在利潤表上。

內存短缺拉長週期

英偉達預計內存短缺將持續數年,並正在嘗試用更少的內存完成任務。大摩將其解讀為對內存週期的長期利好:短期內壓制價格漲幅,但拉長高景氣週期。用面積思維而非峰值思維來看當前內存週期,“曲線下的總面積”仍然相當可觀。同時,全球算力和電力短缺正促使各國為本國企業預留資源,AI 數據中心的本土化正在加速,審批通過後新部署正在出現。

潮向視角

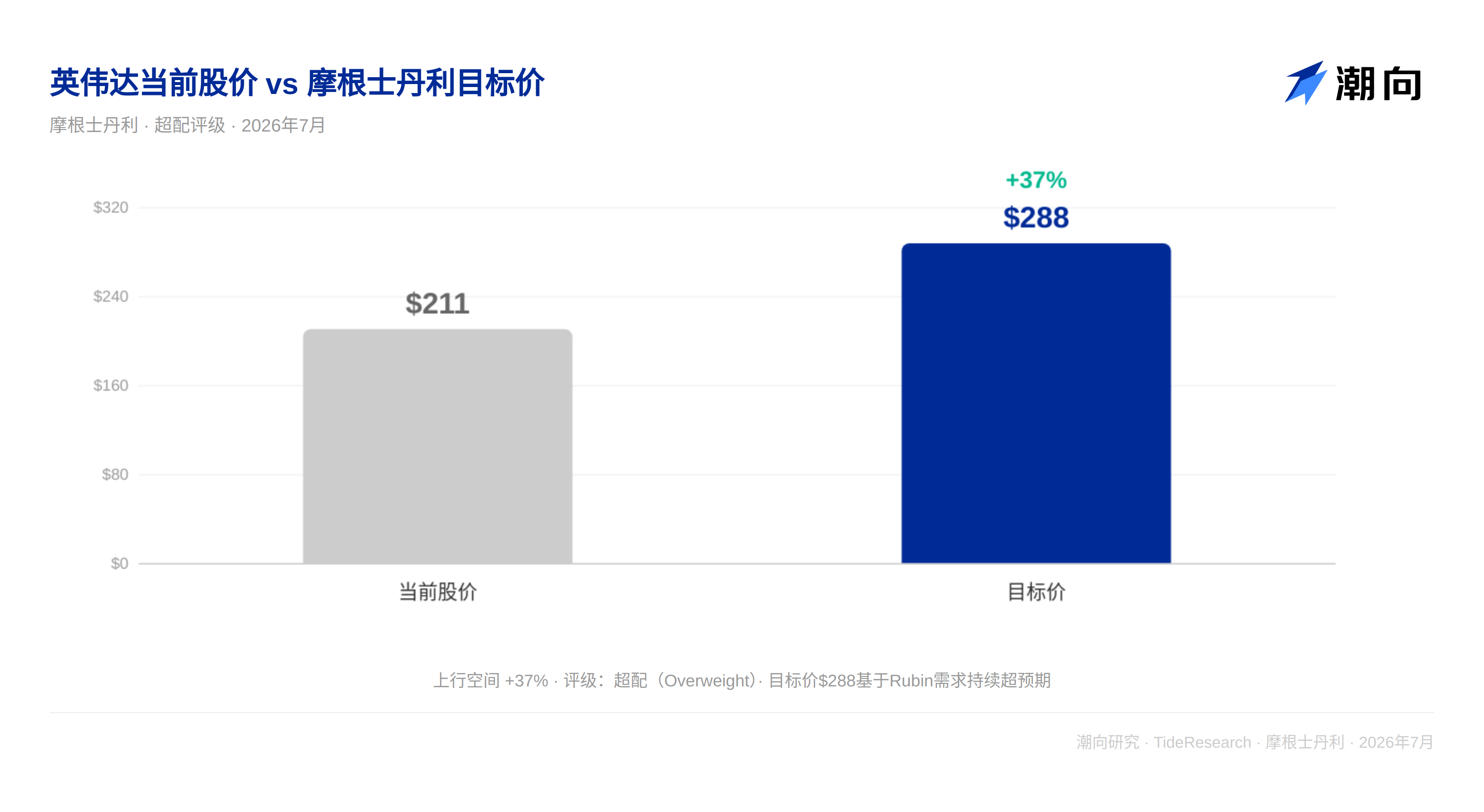

英偉達的估值邏輯正在從“賣芯片”轉向“賣信用”。NeoCloud 融資支持模式讓英偉達從硬件供應商變成了算力金融化的莊家,提供信用背書、換取收入分成、獲得 100%毛利率的經常性收入。這個轉變如果能跑通,估值錨就不再是季度 GPU 出貨量,而是資產池的收益率。算力短缺的背景下,這可能是英偉達下一階段估值重構的起點。大摩對英偉達維持超配評級,目標價 288 美元。

免責聲明

本文系潮向研究對第三方券商研究報告(摩根士丹利,2026 年 7 月 13 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News