美銀研報解讀:英偉達七年最低估值,市場可能錯判了 30% 的盈利折價

TechFlow Selected深潮精選

美銀研報解讀:英偉達七年最低估值,市場可能錯判了 30% 的盈利折價

美銀認為這個折價不合理,英偉達仍然是在 AI 算力領域具備定價權、規模效應和供應鏈壁壘的優質成長標的。

撰文:Rita

潮嚮導讀

美銀 7 月 7 日發佈英偉達研報,重申買入評級,目標價 350 美元,當前股價 195.55 美元,隱含約 79%上行空間。美銀的核心論點是:英偉達當前交易在 15.7 倍 2027 年預期市盈率,是七年最低水平。市場對 HBM 成本壓力、定製 ASIC 競爭、倉位擁擠的擔憂可能已經被過度定價,隱含了約 30-35%的盈利折價。美銀認為這個折價不合理,英偉達仍然是在 AI 算力領域具備定價權、規模效應和供應鏈壁壘的優質成長標的。

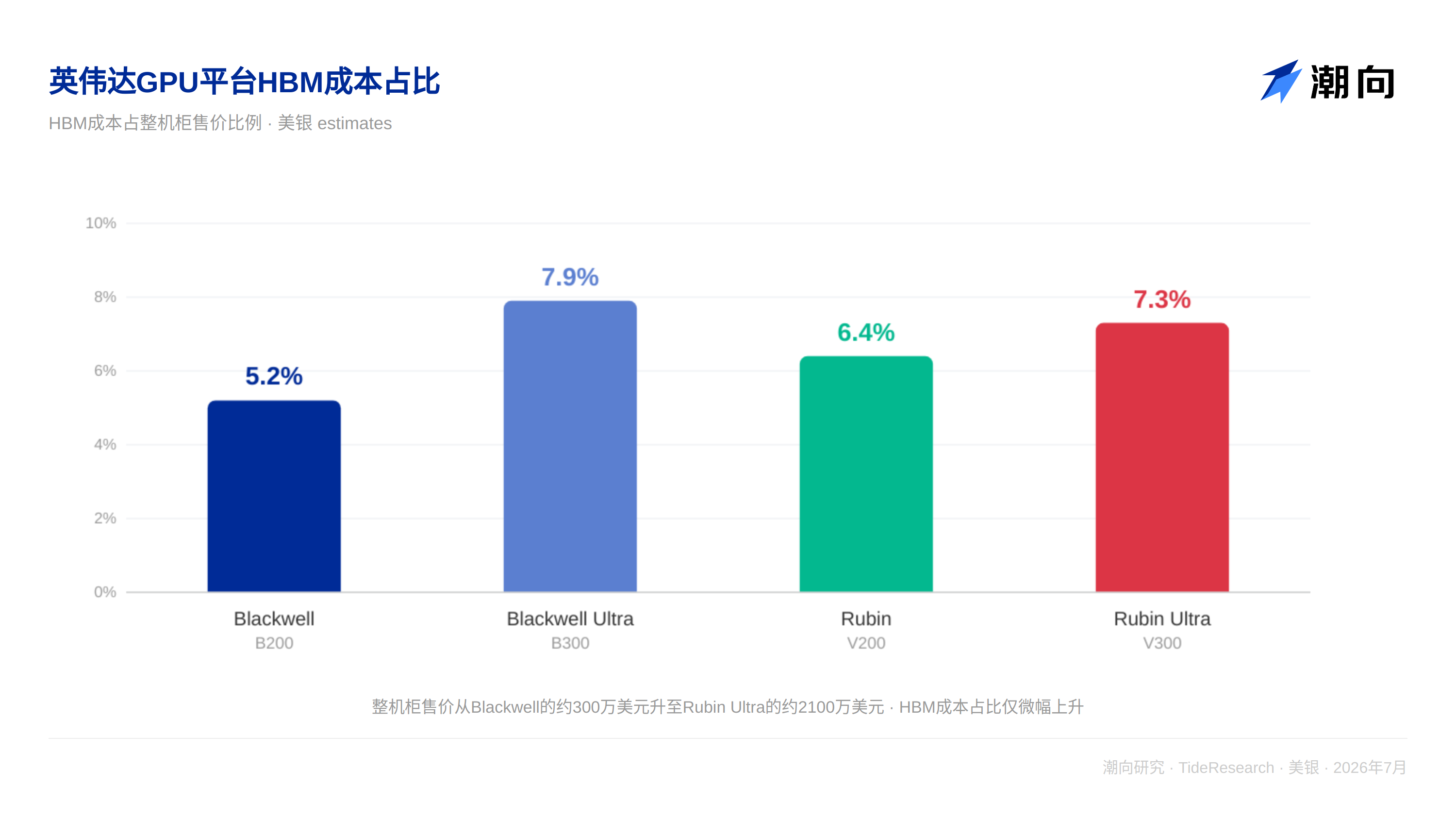

HBM 成本是壓力,但定價權是更強的力量

市場擔心 HBM 價格上漲會壓縮英偉達的毛利率。美銀算了一筆賬:從 Blackwell 到 Rubin,每個機櫃的 HBM 成本增加了約 20-30 萬美元,但整機櫃的售價增加了 200-300 萬美元。因為英偉達在每一代產品中同時升級了計算芯片、NVLink 網絡、軟件棧等多個組件。

Vera Rubin 相比 Blackwell,推理性能每瓦提升 10 倍,推理性能提升 3.3 倍,訓練性能提升 5 倍。這些性能升級讓英偉達可以把成本轉嫁給客戶。美銀預計英偉達的毛利率將維持在 75%左右。

ASIC 競爭不是新鮮事,英偉達贏了 700 倍

谷歌 TPU 在 2015 年推出,亞馬遜 Trainium 在 2020 年,Meta MTIA 在 2023 年,定製 ASIC 已經存在了近十年。但英偉達的 GPU 加速器收入在此期間增長了 700 倍。

原因很簡單:ASIC 是窄用途芯片,只能跑特定工作負載,且只對特定雲廠商可用。英偉達的 GPU 是通用平臺,有完整的軟件生態和供應鏈支持。英偉達對超大規模客戶的銷售額同比增長 115%,幾乎是雲資本開支增速的兩倍,說明英偉達在雲廠商的“錢包份額”還在擴大。美銀預計英偉達將在 AI 資本開支中維持 65-70%以上的份額。

倉位擁擠和生態投資:風險真實存在,但已被估值消化

英偉達在標普 500 指數中的權重是 1.15 倍,78%的主動管理基金持有英偉達。倉位擁擠是真實存在的,但這本身就是市場對英偉達行業地位的反映,而非泡沫信號。

英偉達對生態系統合作伙伴的投資總額約 650 億美元,包括 OpenAI、Anthropic、英特爾、CoreWeave 等。美銀測算這些投資僅佔 2026 年自由現金流的約 35%,佔 2027 年自由現金流的約 17%,不會影響公司持續回購和分紅的能力。

潮向視角

美銀這份報告的核心邏輯是:英偉達被市場以“週期股”定價,但它的業務模式是“成長股”屬性,產品迭代驅動單價提升、規模效應帶來成本優勢、軟件生態形成客戶粘性。

但有一個問題值得追問:如果英偉達被錯誤定價了 30%,為什麼這個錯誤定價持續了這麼久?倉位擁擠和生態投資只是表面原因,更深層的原因是投資者對“AI 資本開支是否可持續”的懷疑。超大規模廠商的 capex-to-EBITDA 比率已經超過 70%,市場擔心任何 capex 削減都會直接衝擊英偉達的收入。美銀用“英偉達在雲廠商錢包份額仍在擴大”來回應這個擔憂,但沒有正面回答“如果 capex 總量縮減,錢包份額擴大能否對沖”。

對投資者來說,這份報告最有價值的並非買入評級本身,而是它提供了一個思考框架,當市場對一個優質成長股的擔憂被過度放大時,如何區分哪些風險是真實存在的、哪些是已經被估值充分吸收的。

免責聲明

本文系潮向研究對第三方券商研究報告(美銀,2026 年 7 月 7 日)的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News