Broadcom vs AMD,誰才是英偉達之後最值得押注的 AI 芯片股?

TechFlow Selected深潮精選

Broadcom vs AMD,誰才是英偉達之後最值得押注的 AI 芯片股?

財報後的這波回調中,Broadcom 更值得買入。

作者:Justin Pope

編譯:潮向研究

導讀: 英偉達之外,AI 芯片的老二之爭正在升溫。AMD 選擇正面硬剛英偉達的通用 GPU 路線,Broadcom 則走定製芯片(XPU)的差異化路徑,拿下了 Anthropic、谷歌、Meta、OpenAI 等頂級客戶。

最新財報後 Broadcom 股價大跌,但 CEO 仍堅持 2027 財年 AI 芯片年收入達 1000 億美元的目標。Motley Fool 分析師 Justin Pope 認為,即便 Broadcom 估值更貴,這個溢價也值得支付。

圖注:來源 Getty Images

英偉達依然穩坐 AI 數據中心芯片市場的頭把交椅。但 AI 的蛋糕實在太大了,老二的位置同樣值錢。據 Statista 估算,AI 芯片市場到 2030 年將增長至 3330 億美元。

這意味著其他公司同樣有機會讓投資者賺到不少錢。Broadcom(AVGO,當日跌 7.49%)和 AMD(當日跌 11.01%)是最有競爭力的兩個候選者。兩家公司都在 AI 芯片領域取得了進展,但綜合來看,一個明顯比另一個更值得持有。

AMD 選了一條更難的路

核心問題是:一家體量更小的公司怎麼跟行業巨頭搶市場?

AMD 的策略是在通用 AI 芯片領域跟英偉達正面競爭。公平地說,它確實拿到了一些成果。2026 年 Q1 數據中心收入同比增長 57%,達到 58 億美元。

AI 超大規模客戶天然不想把雞蛋全放在英偉達的籃子裡,AMD 從中獲益。AMD 最近宣佈將為 Meta 供應 6 GW 的 Instinct GPU,其中第一個 GW 是定製版本。

但 AMD 大概率無法真正威脅英偉達的統治地位。Meta 和其他英偉達客戶已經深度綁定了英偉達的 CUDA 軟件生態。CUDA 的護城河,不是靠硬件參數能翻過去的。

Broadcom 的定製芯片路線才是贏家

要在英偉達的護城河上撕開口子,得換一條路走。Broadcom 用 XPU 芯片做到了這一點。

和 AMD 強調通用 AI 芯片不同,Broadcom 為每個客戶的 AI 工作負載量身定製芯片。這種方式帶來了效率優勢,也讓客戶關係更具粘性。目前,Broadcom 正在為 Anthropic、Alphabet(谷歌母公司)、Meta 和 OpenAI 等公司設計定製芯片。

隨著算力需求從訓練向推理轉移,效率變得更加關鍵,定製芯片的優勢會進一步放大。

最新二季度財報後,華爾街大幅拋售 Broadcom,主要原因是三季度 AI 收入指引低於預期。但 CEO Hock Tan 在財報電話會上重申,公司對 2027 財年 AI 芯片年銷售額達到 1000 億美元的長期預期不變。二季度 AI 收入為 108 億美元,隨著定製芯片項目陸續落地,增長空間還很大。

貴有貴的道理

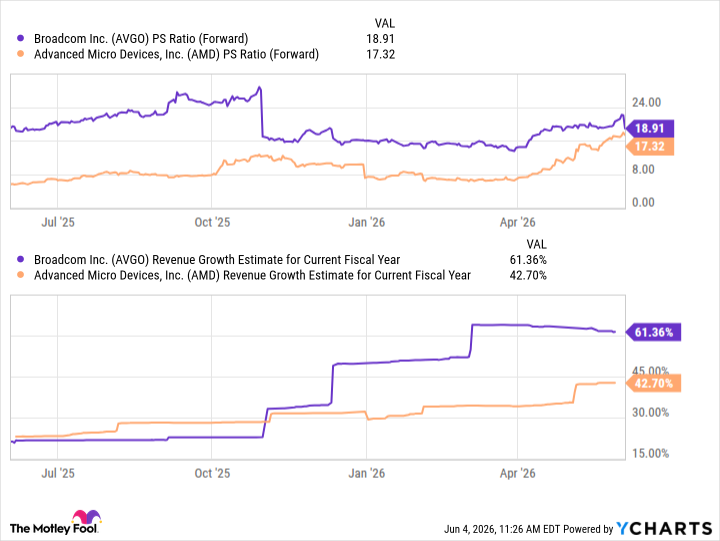

Broadcom 擁有一批頂級 AI 客戶,且朝著 1000 億美元年收入的目標持續推進,它的競爭地位確實比 AMD 更好。投資者可能注意到 Broadcom 的股票比 AMD 更貴,但這個溢價是合理的。

圖注:AVGO 與 AMD 遠期市銷率對比,來源 YCharts

分析師預計 Broadcom 的增長速度將遠快於 AMD,而兩者之間的估值差距並不算大。尤其是在財報後的這波回調中,Broadcom 更值得買入。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News