Nhà sáng lập BitMEX: Việc liên tục giảm điểm không làm suy chuyển niềm tin vào thị trường tăng giá

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhà sáng lập BitMEX: Việc liên tục giảm điểm không làm suy chuyển niềm tin vào thị trường tăng giá

Thị trường vốn mã hóa là thị trường tài chính tự do cuối cùng còn sót lại trên Trái Đất. Mọi loại tài sản chính khác và các trung gian giúp mọi người giao dịch những sản phẩm này đều đã trở thành mục tiêu chính trị của các chính phủ và quan chức ngân hàng trung ương.

Tác giả: Arthur Hayes, người sáng lập BitMEX

Dịch: Ngô Trác Thừa, Ngô Thuyết Blockchain

Ba tuần trước, tôi đã viết một bài mang tên "Maelstrom" (Cuồng lưu), trong đó tôi mô tả quá trình suy luận để hợp lý hóa danh mục đầu tư tài sản mã hóa của mình – chỉ nắm giữ Bitcoin, Ethereum và một vài altcoin mà tôi tin tưởng.

Dù nhiều người đánh giá cao sự thẳng thắn và quan điểm của tôi, cũng có những người đúng khi chỉ ra rằng bài phân tích bi quan của tôi được đăng sau khi Bitcoin và Ethereum đã giảm hơn 30% so với mức đỉnh cao nhất mọi thời đại (ATH). Đây là những bài luận cá nhân – tôi mong chúng thuyết phục, dựa trên logic và bằng chứng. Tôi không ở đây để giúp bạn bắt đúng nhịp thị trường, mà để thách thức quan điểm của bạn, hy vọng giúp bạn trưởng thành hơn như một nhà giao dịch hay nhà đầu tư.

Thị trường vốn mã hóa là thị trường tự do cuối cùng trên Trái Đất. Mọi loại tài sản chính khác và các trung gian hỗ trợ giao dịch những sản phẩm này đều đã trở thành mục tiêu chính trị của các chính phủ và ngân hàng trung ương. “Khi một biện pháp trở thành mục tiêu, nó sẽ không còn là một biện pháp tốt nữa” – Định luật Goodhart.

Thị trường cổ phiếu, thu nhập cố định và ngoại hối bị ảnh hưởng sâu sắc bởi các ngân hàng trung ương và những ngân hàng “quá lớn để sụp đổ”. Điều này có nghĩa là họ có thể vận hành đòn bẩy vô hạn trên lưng người đóng thuế, dẫn đến hệ quả là lạm phát do in tiền bừa bãi. Bảng cân đối kế toán của họ được dùng để neo giá tài sản ở mức đảm bảo sự ổn định chính trị. Điều này có lợi cho giới giàu có, bởi ở bất kỳ xã hội nào, quyền sở hữu tài sản tài chính luôn tập trung cao độ vào 10%, thậm chí 1% công dân giàu nhất.

Tài sản mã hóa hoàn toàn nằm ngoài hệ thống TradFi, do đó sẽ tìm ra mức thanh lý thị trường trước cổ phiếu hay trái phiếu. Tài sản mã hóa giờ đây là một hạng mục tài sản thực sự, được giao dịch bởi những người bình thường như chúng ta, các bậc thầy quỹ phòng hộ và một số ít ngân hàng bán hàng. Là thị trường tài chính tự do cuối cùng, tài sản mã hóa sẽ sớm hơn tất cả các loại tài sản khác xác định được mức giá thanh lý phản ánh môi trường kinh tế vĩ mô hiện tại.

Niềm tin vào quan điểm trên khiến tôi rơi vào một tình thế khó xử

Trong ba tuần đầu năm nay, thị trường tài sản mã hóa giảm mạnh. Thị trường chứng khoán Mỹ – chỉ số S&P 500 và Nasdaq 100 – vẫn chỉ thấp hơn chút ít so với đỉnh lịch sử. Thị trường cổ phiếu chắc chắn chưa bước vào một thị trường gấu thực sự. Nhưng tổn thất vốn mà những người nắm giữ tài sản mã hóa phải chịu cho thấy việc Fed rút thanh khoản đô la trong đợt chống lạm phát mới sẽ trong ngắn hạn ảnh hưởng tới những người nắm giữ cổ phiếu.

Điều đó tốt thôi. Nhưng Fed thậm chí còn chưa ngừng mua trái phiếu, cũng chưa nâng lãi suất chính sách. Nếu tôi đợi đến cuộc họp tháng Ba, khi thị trường dự kiến Fed sẽ tăng lãi suất, liệu có phải quá tham lam và bỏ lỡ cơ hội tuyệt vời để đổi tiền pháp định bẩn lấy tài sản mã hóa sạch? Tôi không thể phủ nhận rằng nếu Bitcoin giao dịch dưới 30.000 USD, Ethereum dưới 2.000 USD, ngón tay tôi sẽ rất háo hức nhấn nút mua. Nhưng sự nóng lòng đó có phù hợp với bản đồ xác suất về tương lai trong đầu tôi không?

Bài viết này cố gắng giúp bạn linh hoạt hơn khi quyết định thời điểm nên bắt đáy.

Tuần trước, Tổng thống Mỹ tổ chức một buổi họp báo riêng và khẳng định rõ ràng rằng việc kiềm chế lạm phát là trách nhiệm của Fed. Dù bạn có tin hay không rằng Fed chịu 100% trách nhiệm về lạm phát cao ở Mỹ và có thể hành động bằng các đòn bẩy chính sách, thì về mặt chính sách, Fed buộc phải tăng lãi suất. Fed sẽ không bao giờ cam kết 100% với bất kỳ chính sách nào, họ luôn để lại lối thoát để thay đổi ý định nếu xảy ra sự kiện lớn trên thị trường tài chính.

Vấn đề đặt ra là: Liệu Fed có thể công khai thay đổi hướng chính sách thắt chặt trong tương lai trước cuộc họp tháng Ba không? Tại cuộc họp tháng Ba, ai cũng dự đoán Fed sẽ nâng lãi suất 0,25%. Dưới đây là ba tình huống có thể khiến Fed thay đổi hướng chính sách:

1. Chỉ số S&P 500 và Nasdaq 100 giảm ít nhất 30% so với đỉnh cao nhất mọi thời đại (S&P 500 ở mức 3.357 điểm, Nasdaq 100 ở mức 11.601 điểm).

2. Bộ Tài chính Mỹ hoặc thị trường tiền tệ sụp đổ.

3. Chênh lệch lãi suất giữa trái phiếu cấp đầu tư và trái phiếu đầu cơ mở rộng mạnh.

Tôi đã trình bày chi tiết tầm quan trọng của điểm một và hai đối với mô hình kinh tế Mỹ và toàn cầu. Người ta đều cho rằng nếu một trong hai tình huống này xảy ra, Fed có thể bất chấp ý muốn chính trị của đảng cầm quyền mà khởi động lại máy in tiền. Ít được bàn tới hơn là lĩnh vực tín dụng doanh nghiệp, chủ yếu vì ai cũng nghĩ rằng Fed đã giải quyết vấn đề này khi quốc hữu hóa thị trường vào tháng 3/2020.

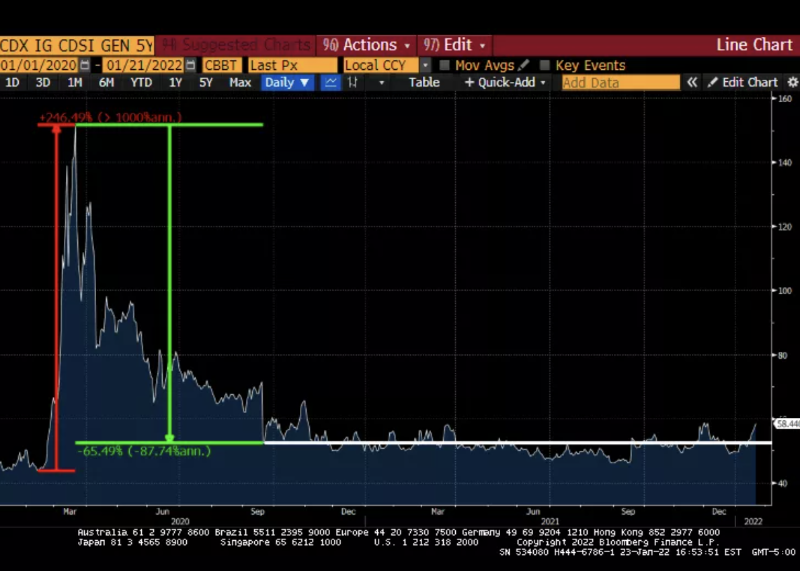

Fed đã quốc hữu hóa thị trường trái phiếu doanh nghiệp Mỹ bằng cách hỗ trợ tất cả trái phiếu cấp đầu tư và tuyên bố sẵn sàng mua trái phiếu đầu cơ. Hai biểu đồ dưới đây cho thấy việc quốc hữu hóa đã bóp méo chênh lệch CDS như thế nào. Chênh lệch CDS là chỉ báo tốt cho thấy mức lãi suất mà doanh nghiệp phát hành trái phiếu phải trả thêm tùy theo xếp hạng tín dụng.

Chênh lệch trái phiếu đầu cơ

Chênh lệch trái phiếu cấp đầu tư

Trước một đại dịch nghiêm trọng chưa rõ mức độ (phần biến động màu đỏ), thị trường bắt đầu yêu cầu người vay doanh nghiệp trả lãi cao. Fed nói “không, không, không, không”, thị trường đang sai – hãy quốc hữu hóa bằng cách in tiền vô hạn. Thế là chênh lệch giảm xuống, các doanh nghiệp lớn duy trì điều kiện vay mượn dễ dãi. Tiếc thay, các doanh nghiệp nhỏ không thể tiếp cận thị trường tín dụng tổ chức, nên bị lừa. Mới đây, thị trường mới bắt đầu đi ngang.

Nếu Fed công khai tuyên bố sẽ thu hẹp bảng cân đối kế toán, thì làm sao họ duy trì lời hứa hỗ trợ phát hành trái phiếu doanh nghiệp? Sự hỗ trợ này phải là mua hoặc đe dọa mua tất cả trái phiếu doanh nghiệp đủ điều kiện theo định nghĩa của Fed. Thị trường đã nhận ra sự mâu thuẫn này, và lãi suất bắt đầu tăng nhẹ.

Đây là vấn đề, vì đến năm 2022, khoảng 332,42 tỷ USD trái phiếu doanh nghiệp phi tài chính của Mỹ sẽ đáo hạn (nguồn: Bloomberg). Các công ty phải dùng tiền mặt để trả nhà đầu tư, hoặc phát hành trái phiếu mới để trả nợ cũ. Dựa trên dữ liệu phát hành năm 2021 (nguồn: SIFMA), tổng nợ cần tái cấp chiếm 17% tổng nợ hàng năm.

Rất ít công ty có quyền định giá để bù đắp tác động tiêu cực từ lạm phát lương và hàng hóa, điều này chắc chắn dẫn đến co hẹp biên lợi nhuận. Do đó, khi lạm phát tiếp tục hoành hành ở Mỹ và thế giới, dòng tiền tự do dùng để trả cho trái chủ sẽ giảm. Nếu Fed không tích cực kiềm chế chênh lệch lãi suất bằng cách mở rộng bảng cân đối kế toán, thị trường sẽ yêu cầu lãi suất cao hơn cho trái phiếu mới phát hành.

Tình huống tồi tệ nhất với Fed là khi kỳ vọng về thắt chặt chính sách tiền tệ diễn ra sớm hơn và thị trường đòi hỏi lãi suất trái phiếu doanh nghiệp ngày càng cao. Nếu doanh nghiệp không thể tự tài trợ, họ sẽ thu hẹp hoạt động, đồng nghĩa với việc mất việc làm – điều cực kỳ bất tiện về mặt chính trị. Lạm phát không nhất thiết gây mất việc, nhưng nếu một công ty không thể huy động vốn vì lãi suất thị trường quá cao, họ sẽ sa thải nhân viên.

Theo tôi, về mặt chính trị, tỷ lệ thất nghiệp 7% còn tồi tệ hơn lạm phát 7%. Fed và các tay sai chính trị của họ có thể sớm bị ép phải chọn: tiếp tục lạm phát, hoặc đối mặt với làn sóng thất nghiệp sau sụp đổ thị trường tín dụng. Tôi cá rằng chính sách tiền tệ nới lỏng sẽ quay trở lại, và như chúng ta biết, điều này tích cực cho thị trường mã hóa. Tình hình thị trường thay đổi rất nhanh; nếu thị trường tin rằng Fed không còn hỗ trợ phát hành trái phiếu doanh nghiệp, chênh lệch lãi suất sẽ mở rộng nhanh chóng.

Chiến lược ở đây không phải chờ Fed công bố thay đổi, mà là tận dụng các tín hiệu từ các chỉ số này như dấu hiệu sắp chuyển hướng. Tài sản mã hóa sẽ bắt được những tín hiệu này và tăng giá trước khi Fed công bố chính thức thay đổi chính sách.

Các mức hỗ trợ: Bitcoin 28.500 USD, Ethereum 1.700 USD.

Tôi cho rằng thị trường sẽ không chạm đáy trước khi các mức này được kiểm định lại. Nếu các mức hỗ trợ giữ vững, thật tuyệt, vấn đề được giải quyết. Nếu không, tôi tin rằng Bitcoin và Ethereum sẽ bị thanh lý và rớt xuống 20.000 USD và 1.300 USD. Còn việc Bitcoin và Ethereum rớt dưới ATH năm 2017 (lần lượt là 20.000 USD và 1.400 USD), tôi hoàn toàn không muốn nghĩ tới.

Cũng có thể Bitcoin và Ethereum sẽ không rớt dưới 30.000 USD và 2.000 USD, và thị trường sẽ không diễn ra như dự kiến. Khi đó thị trường sẽ không kiểm định rõ ràng các đáy trước, tình hình trở nên phức tạp. Tùy vào quan điểm ý thức hệ của bạn về thị trường vốn, bạn có thể xem xét một hoặc vài thống kê như: tổng vị thế mở hợp đồng, dòng tiền ổn định币 ròng vào sàn giao dịch, quy mô tài sản tại một sàn cụ thể, biến động ngầm so với biến động thực tế, v.v.

Bạn có thể hình dung cảnh Bitcoin và Ethereum giữ đáy kênh xu hướng hiện tại khi Fed bật vòi nước, nhưng tôi chắc chắn điều đó là không thể. Chúng ta phải suy nghĩ linh hoạt hơn về những tín hiệu nào sẽ mang lại niềm tin để chúng ta có thể mua, mua và mua.

Nhưng ngay lúc tôi viết bài này, thị trường là vô đáy. Thị trường truyền thống chưa đủ đáng sợ để làm Fed chùn bước, cũng chưa đủ để khiến họ dừng lạm phát. Về diễn biến giá, trong suốt nhiều năm tham gia thị trường vốn mã hóa, tôi thấy đợt bán tháo diễn ra từng đợt. Cuối tuần qua tuy tàn khốc, nhưng chưa phá vỡ linh hồn của thị trường tăng giá.

Hãy nhớ, người bán biên quyết định giá. Nếu danh mục trái phiếu và cổ phiếu của họ bị tổn thương, những tổ chức chỉ nắm giữ lượng nhỏ tài sản mã hóa sẽ không ngần ngại bán tháo. Họ vẫn chưa bắt đầu bán (họ không làm việc cuối tuần), và các tiêu đề tiêu cực từ truyền thông tài chính chính thống cũng chưa cung cấp thiên kiến xác nhận mà những người bán này cần để ứng phó với biến động giảm giá của tài sản mã hóa. Sự tương quan sắp tới, nhưng chưa xuất hiện. Nếu S&P 500 và Nasdaq tiếp tục trượt dốc vào cuối quý, hãy cẩn thận – liệu có bị trói vào cột bằng cà vạt Hermès hay đóng đinh dưới đất bằng giày cao gót Louboutin…

Bán những tài sản tăng mạnh, tránh tiếp tục rơi.

Liên kết nguyên bản:

https://cryptohayes.medium.com/bottomless-29160a0156cd

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News