Dự đoán mới nhất của Arthur Hayes: Bitcoin 250 nghìn, Ethereum 10 nghìn, cuối năm sẽ thấy

Tuyển chọn TechFlowTuyển chọn TechFlow

Dự đoán mới nhất của Arthur Hayes: Bitcoin 250 nghìn, Ethereum 10 nghìn, cuối năm sẽ thấy

「Thị trường sẽ bùng nổ hoàn toàn trong đợt tăng giá sắp tới của Ethereum.」

Bài viết: Arthur Hayes

Dịch và biên tập: BitpushNews

Lật mở "nền kinh tế phát xít" của Trump và điệu nhảy bí mật với thị trường tăng giá tiền mã hóa —— bước nhảy chết người giữa Bitcoin và "trống tín dụng", bạn đã theo kịp nhịp điệu đầu tư của mình chưa?

Ca ngợi cao nhất của con người đối với vũ trụ chính là niềm vui bắt nguồn từ khiêu vũ. Hầu hết các tôn giáo đều đưa âm nhạc và điệu nhảy vào nghi lễ thờ phụng của họ. Còn tôn giáo tôi tin tưởng – House Music – nơi "khiến cơ thể bạn chuyển động", không phải nhà thờ vào sáng Chủ nhật, mà là sàn nhảy của Club Space trong cùng khung giờ đó.

Khi còn đại học, tôi tham gia câu lạc bộ nhảy quốc tế, dùng cơ thể để ca ngợi nhịp điệu. Mỗi điệu nhảy quốc tế đều có quy tắc nghiêm ngặt (ví dụ: trong điệu Rumba, bạn không được dồn trọng tâm lên chân cong). Với người mới bắt đầu, phần khó nhất là nhảy đúng bước cơ bản theo nhịp. Khó khăn lớn nhất nằm ở việc xác định nhịp của bài hát trước, sau đó mới biết từng nhịp rơi vào đâu.

Điệu nhảy quốc tế yêu thích của tôi – Cowboy Dance – là nhịp 4/4; còn điệu Valse thì là 3/4. Khi đã biết được nhịp, tai bạn phải bắt được nhạc cụ nào nhấn mạnh và đếm các nhịp còn lại trong ô nhịp. Nếu mọi bản nhạc chỉ đơn giản là trống bass gõ “một, hai, ba, bốn”, thì sẽ rất đơn điệu và nhàm chán. Âm nhạc hấp dẫn bởi cách nhà soạn nhạc và nhà sản xuất chồng chất các nhạc cụ và âm thanh khác để tạo chiều sâu và phong phú cho bài hát. Nhưng khi khiêu vũ, lắng nghe tất cả những âm thanh phụ này là dư thừa để đặt chân đúng vị trí vào đúng thời điểm.

Cũng như âm nhạc, biểu đồ giá phản ánh dao động cảm xúc con người, danh mục đầu tư của chúng ta cũng múa theo đó. Cũng như nhảy quốc tế, quyết định mua bán các loại tài sản của chúng ta phải tuân theo nhịp điệu riêng của thị trường nhất định. Nếu lệch nhịp, chúng ta sẽ thua lỗ. Thua lỗ giống như một vũ công mất nhịp – thật xấu xí. Vậy vấn đề đặt ra: nếu muốn duy trì vẻ đẹp và sự giàu có, tai chúng ta nên lắng nghe nhạc cụ nào trong thị trường tài chính?

Nếu có một tư tưởng cốt lõi không cần bàn cãi trong triết lý đầu tư của tôi, đó chính là: biến số quan trọng nhất để thực hiện giao dịch sinh lời là hiểu rõ cách thức cung tiền pháp định thay đổi.

Đối với tiền mã hóa, điều này thậm chí còn quan trọng hơn, vì ít nhất với Bitcoin, đây là một tài sản có nguồn cung cố định. Do đó, tốc độ mở rộng cung tiền pháp định quyết định tốc độ tăng giá của Bitcoin. Kể từ đầu năm 2009, lượng lớn tiền pháp định đã được tạo ra, đua nhau săn tìm lượng cung Bitcoin tương đối nhỏ bé, khiến Bitcoin trở thành tài sản định giá bằng tiền pháp định hiệu suất tốt nhất trong lịch sử nhân loại.

Hiện tại, những âm thanh chói tai phát ra từ các sự kiện tài chính và chính trị đang tạo thành một hợp âm tam phân. Thị trường vẫn tiếp tục tăng, nhưng có một số tác nhân tiêu cực nghiêm trọng đang tạo ra những âm thanh bất hòa. Bạn có nên trú ẩn tại chỗ vì thuế quan và/hoặc chiến tranh không? Hay đây chỉ là những nhạc cụ không cần thiết? Nếu vậy, chúng ta có thể nghe thấy trống bass – tức là tạo tín dụng – đang dẫn dắt không?

Thuế quan và chiến tranh rất quan trọng, vì một nhạc cụ hoặc âm thanh đơn lẻ có thể phá hỏng cả bản nhạc. Tuy nhiên, hai vấn đề này liên quan đến nhau và cuối cùng không ảnh hưởng trực tiếp đến đà tăng bền vững của Bitcoin. Tổng thống Mỹ Trump không thể áp mức thuế quan đáng kể lên Trung Quốc, vì Trung Quốc sẽ cắt nguồn cung đất hiếm cho "quốc gia xinh đẹp" và các nước chư hầu. Không có đất hiếm, Mỹ không thể sản xuất vũ khí bán cho Ukraine hay Israel. Do đó, Mỹ và Trung Quốc đang thực hiện một điệu nhảy tango điên rồ, cả hai bên chỉ thử thách nhau ở mức độ nhất định để tránh làm xáo trộn quá mức về mặt kinh tế hoặc địa chính trị. Đó là lý do tại sao tình trạng hiện nay, dù buồn bã và chết chóc đối với người dân hai nước, hiện vẫn chưa ảnh hưởng đáng kể đến thị trường tài chính toàn cầu.

Trong khi đó, trống bass tín dụng tiếp tục đánh dấu thời gian và nhịp điệu. Mỹ cần chính sách công nghiệp – cách nói nhẹ nhàng hơn của chủ nghĩa tư bản nhà nước – về mặt kỹ thuật được gọi bằng từ bẩn thỉu đó: chủ nghĩa phát xít. Mỹ cần chuyển từ hệ thống kinh tế bán tư bản sang nền kinh tế phát xít vì các tập đoàn công nghiệp khổng lồ của họ không thể tự sản xuất đủ vũ khí cần thiết để ứng phó với môi trường địa chính trị hiện tại.

Chiến tranh giữa Israel và Iran chỉ kéo dài mười hai ngày vì Israel đã cạn tên lửa do Mỹ cung cấp, không thể vận hành hoàn hảo hệ thống phòng không. Tổng thống Nga Putin vô cảm trước mối đe dọa ngày càng sâu sắc từ Mỹ và NATO hỗ trợ Ukraine, vì họ không thể sản xuất vũ khí với số lượng, tốc độ và giá thành thấp như Nga.

Mỹ cũng cần một mô hình kinh tế mang tính phát xít hơn để thúc đẩy việc làm và lợi nhuận doanh nghiệp. Nhìn từ góc độ Keynes, chiến tranh rất có lợi cho nền kinh tế. Nhu cầu hữu cơ trì trệ của người dân bị thay thế bởi nhu cầu không bao giờ thỏa mãn của chính phủ đối với vũ khí.

Cuối cùng, hệ thống ngân hàng sẵn sàng cung cấp tín dụng cho doanh nghiệp vì họ được đảm bảo lợi nhuận thông qua việc sản xuất sản phẩm mà chính phủ cần. Một tổng thống thời chiến rất được yêu thích, ít nhất là lúc ban đầu, vì dường như ai cũng trở nên giàu có hơn. Nếu chúng ta đo lường tăng trưởng kinh tế một cách toàn diện hơn, sẽ rất rõ ràng rằng chiến tranh về tổng thể là cực kỳ hủy diệt. Nhưng kiểu tư duy đó không thắng được bầu cử, trong khi mục tiêu hàng đầu của mọi chính trị gia là tái đắc cử, nếu không vì bản thân họ thì cũng vì đảng phái của họ. Trump là một tổng thống thời chiến, giống như hầu hết các tổng thống tiền nhiệm Mỹ, do đó ông đang đưa nền kinh tế Mỹ vào trạng thái thời chiến. Như vậy, việc tìm ra nhịp điệu trở nên dễ dàng; chúng ta phải tìm kiếm cách thức tín dụng được bơm vào nền kinh tế.

Tôi đã giải thích trong bài viết "Black or White" về cách lợi nhuận được chính phủ bảo hộ dẫn đến việc các ngành "then chốt" nhận được tín dụng ngân hàng. Tôi gọi chính sách này là "Nới lỏng định lượng cho người nghèo" (QE for Poor People), nó tạo ra dòng suối tín dụng. Tôi từng dự đoán đây sẽ là cách đội ngũ Trump vực dậy nền kinh tế Mỹ, và thương vụ MP Materials là ví dụ thực tế quy mô lớn đầu tiên.

Phần đầu bài viết này sẽ trình bày cách thương vụ này mở rộng cung tín dụng đô la Mỹ và sẽ trở thành khuôn mẫu mà chính quyền Trump theo đuổi khi cố gắng sản xuất các hàng hóa then chốt cần thiết cho chiến tranh thế kỷ 21 (bán dẫn, đất hiếm, kim loại công nghiệp, v.v.).

Chiến tranh cũng đòi hỏi chính phủ tiếp tục vay nợ với số lượng khổng lồ. Ngay cả khi tài sản của người giàu phình to do tăng cung tín dụng làm thu nhập thuế từ chênh lệch vốn tăng lên, chính phủ vẫn đối mặt với thâm hụt ngân sách ngày càng lớn. Ai sẽ mua khoản nợ đó? Các nhà phát hành stablecoin.

Khi vốn hóa thị trường tiền mã hóa tăng lên, một phần trong đó sẽ được lưu trữ dưới dạng stablecoin. Phần lớn tài sản được quản lý (AUC) của các stablecoin này được đầu tư vào trái phiếu kho bạc Mỹ.

Do đó, nếu chính quyền Trump có thể tạo môi trường quy định thuận lợi để khu vực tài chính truyền thống (TradFi) tham gia và đầu tư vào tiền mã hóa, vốn hóa thị trường tiền mã hóa sẽ tăng vọt. Khi đó, AUC của stablecoin sẽ tự động tăng lên, tạo thêm sức mua cho trái phiếu kho bạc. Bộ trưởng Tài chính Mỹ Bessent sẽ tiếp tục phát hành trái phiếu kho bạc vượt xa trái phiếu hoặc trái phiếu kỳ hạn dài hơn để các nhà phát hành stablecoin mua vào.

Hãy cùng nhảy một điệu Valse tín dụng, tôi sẽ hướng dẫn độc giả cách nhảy hoàn hảo bước uốn lượn S.

Nới lỏng định lượng cho người nghèo (QE for Poor People)

Ngân hàng trung ương in tiền không thể tạo ra một nền kinh tế thời chiến mạnh mẽ. Tài chính đã thay thế kỹ thuật tên lửa. Để khắc phục thất bại sản xuất thời chiến này, hệ thống ngân hàng được khuyến khích cung cấp tín dụng cho các ngành mà chính phủ coi là then chốt, thay vì cho các doanh nghiệp săn mồi.

Các doanh nghiệp tư nhân Mỹ hoạt động nhằm tối đa hóa lợi nhuận. Từ những năm 1970 đến nay, làm việc "tri thức" tại Mỹ trong khi đẩy sản xuất ra nước ngoài mang lại lợi nhuận cao hơn. Trung Quốc rất sẵn lòng nâng cao kỹ năng sản xuất bằng cách trở thành nhà máy chế tạo chi phí thấp, dần đạt chất lượng cao trên toàn cầu. Tuy nhiên, việc sản xuất 1 đô la giày Nike không đe dọa giới tinh hoa "quốc gia xinh đẹp". Vấn đề thực sự là, quốc gia này không thể sản xuất vũ khí khi quyền lực thống trị của họ bị đe dọa nghiêm trọng. Vì vậy, tất cả sự ồn ào về đất hiếm mới nổ ra.

Đất hiếm không hiếm, nhưng việc chế biến rất khó khăn, phần lớn do tác động môi trường lớn và yêu cầu chi phí vốn khổng lồ. Hơn 30 năm trước, lãnh đạo Trung Quốc Đặng Tiểu Bình đã quyết định Trung Quốc sẽ thống trị sản xuất đất hiếm, tầm nhìn xa này hiện được các nhà lãnh đạo đương nhiệm tận dụng. Hiện tại, mọi hệ thống vũ khí hiện đại đều cần đất hiếm; do đó, là Trung Quốc chứ không phải Mỹ quyết định chiến tranh kéo dài bao lâu. Để khắc phục tình trạng này, Trump đang học hỏi hệ thống kinh tế Trung Quốc để đảm bảo sản lượng đất hiếm của Mỹ tăng lên, từ đó tiếp tục hành vi hiếu chiến của ông.

Dưới đây là những điểm chính từ Reuters về thương vụ MP Materials:

-

Bộ Quốc phòng Mỹ sẽ trở thành cổ đông lớn nhất của MP Materials

-

Thương vụ này sẽ thúc đẩy sản lượng đất hiếm của Mỹ, làm suy yếu vị thế thống trị của Trung Quốc

-

Bộ Quốc phòng cũng sẽ đưa ra mức giá sàn cho các sản phẩm đất hiếm then chốt

-

Giá sàn sẽ gấp đôi giá thị trường hiện tại của Trung Quốc

-

Sau khi tin tức được công bố, cổ phiếu MP Materials tăng gần 50%

Tất cả đều tốt, nhưng tiền xây dựng nhà máy ở đâu ra?

MP cho biết JP Morgan và Goldman Sachs đang cung cấp khoản vay 1 tỷ đô la để xây dựng nhà máy có công suất gấp 10 lần.

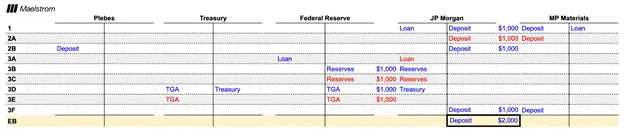

Tại sao các ngân hàng đột nhiên sẵn sàng cho công nghiệp thực tế vay tiền? Bởi vì chính phủ Mỹ bảo đảm rằng "dự án đốt tiền" này sẽ sinh lời cho người vay. Bảng cân đối kế toán T dưới đây giải thích cách thương vụ này tạo ra tín dụng từ hư không, từ đó thúc đẩy tăng trưởng kinh tế.

MP Materials (MP) cần xây dựng một nhà máy chế biến đất hiếm và nhận khoản vay 1000 đô la từ JP Morgan (JPM). Việc cho vay tạo ra 1000 đô la tiền pháp định mới (wampum), số tiền này được gửi vào JPM.

MP sau đó xây dựng nhà máy chế biến đất hiếm. Để làm điều này, họ cần thuê lao động, tức là "dân thường" (Plebes). Trong ví dụ đơn giản này, tôi giả định mọi chi phí đều thuộc về chi phí lao động. MP phải trả lương cho công nhân, dẫn đến tài khoản MP ghi nợ 1000 đô la, tài khoản Plebes tại JPM ghi có 1000 đô la.

Bộ Quốc phòng (DoD) cần thanh toán cho các đất hiếm này. Khoản tiền đến từ Bộ Tài chính, phải phát hành nợ để tài trợ cho DoD. JP Morgan chuyển tài sản cho vay doanh nghiệp của mình với MP thành dự trữ tại Cục Dự trữ Liên bang thông qua cửa sổ chiết khấu. Những dự trữ này dùng để mua nợ, dẫn đến tài khoản tổng Bộ Tài chính (TGA) được ghi có. DoD sau đó mua đất hiếm, đây trở thành doanh thu của MP, cuối cùng quay lại dưới dạng tiền gửi tại JPM.

Số dư tiền pháp định cuối kỳ (EB) cao hơn 1000 đô la so với khoản vay ban đầu của JP Morgan. Sự mở rộng này là do hiệu ứng số nhân tiền tệ.

Đây là cách cam kết mua hàng của chính phủ giúp xây dựng nhà máy mới và thuê lao động thông qua tài trợ tín dụng của ngân hàng thương mại. Tôi không bao gồm trong ví dụ này, nhưng JP Morgan giờ sẽ cho các "dân thường" này vay tiền để mua tài sản và hàng hóa (nhà, xe, iPhone, v.v.) vì họ có công việc tốt ổn định. Đây là một ví dụ khác về tạo tín dụng mới, cuối cùng chảy vào tay các công ty Mỹ khác, thu nhập này lại được gửi trở lại hệ thống ngân hàng. Như bạn thấy, số nhân tiền lớn hơn 1, sản xuất thời chiến này làm tăng hoạt động kinh tế, được tính là "tăng trưởng".

Cung tiền, hoạt động kinh tế và nợ chính phủ đều tăng đồng thời. Mọi người đều hạnh phúc. "Dân thường" có việc làm, các nhà tài chính/doanh nhân có lợi nhuận được chính phủ bảo hộ. Nếu các chính sách kinh tế phát xít này có thể mang lại lợi ích miễn phí cho mọi người, tại sao điều này chưa trở thành chính sách kinh tế toàn cầu của mọi quốc gia dân tộc? Bởi vì nó gây ra lạm phát.

Nguồn lực con người và nguyên liệu cần thiết để sản xuất hàng hóa là có hạn. Chính phủ, bằng cách khuyến khích hệ thống ngân hàng thương mại tạo tiền từ hư không, đang chiếm dụng việc tài trợ và sản xuất cuối cùng cho các hàng hóa khác. Cuối cùng, điều này sẽ dẫn đến thiếu hụt nguyên liệu và lao động. Tuy nhiên, tiền pháp định thì không thiếu. Do đó, lạm phát lương và hàng hóa sẽ xảy ra, cuối cùng gây đau khổ cho bất kỳ cá nhân hoặc thực thể nào không liên quan trực tiếp đến chính phủ hoặc hệ thống ngân hàng. Nếu bạn không tin tôi, hãy đọc lịch sử đời thường của hai cuộc chiến tranh thế giới.

Thương vụ MP Materials là ví dụ quy mô lớn đầu tiên thể hiện rõ chính sách "Nới lỏng định lượng cho người nghèo". Điều tuyệt vời nhất của chính sách này là nó không cần sự chấp thuận của Quốc hội. Bộ Quốc phòng, dưới chỉ đạo của Trump và người kế nhiệm năm 2028, có thể đưa ra các đơn đặt hàng mua hàng được bảo hộ trong quá trình hoạt động bình thường. Các ngân hàng theo lợi nhuận sẽ đổ xô đến, thực hiện bổn phận "yêu nước" của họ, cung cấp vốn cho các doanh nghiệp gắn liền với chính phủ. Thực tế, các đại diện được bầu từ mọi đảng phái sẽ thi nhau tranh luận vì sao công ty trong khu vực bầu cử của họ nên nhận được đơn đặt hàng từ Bộ Quốc phòng.

Nếu chúng ta biết hình thức tạo tín dụng này sẽ không gặp阻力 chính trị, làm thế nào để bảo vệ danh mục đầu tư khỏi lạm phát kèm theo?

Thổi bong bóng, thổi to hết cỡ

Các chính trị gia không hề không biết rằng kích thích các ngành "then chốt" bằng cách tăng tốc tăng trưởng tín dụng sẽ gây ra lạm phát. Thách thức nằm ở việc sử dụng lượng tín dụng dư thừa để thổi bong bóng trong một tài sản không phá vỡ sự ổn định xã hội. Nếu giá lúa mì tăng vọt như Bitcoin trong 15 năm qua, hầu hết các chính phủ có thể bị cách mạng nhân dân lật đổ. Thay vào đó, chính phủ khuyến khích người dân (họ trực giác cảm nhận được sức mua thực tế của mình ngày càng giảm) tham gia vào trò chơi tín dụng bằng cách đầu tư vào các tài sản chống lạm phát được nhà nước công nhận, từ đó thu lợi.

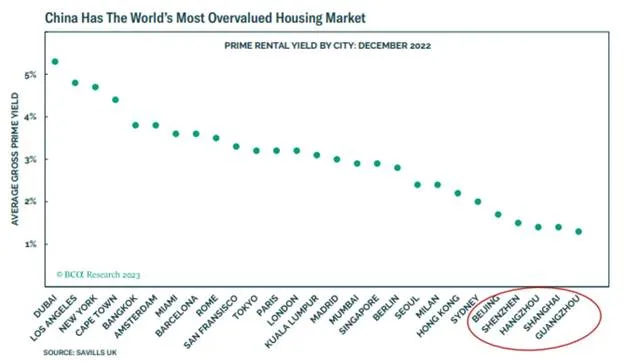

Hãy xem một ví dụ thực tế ngoài lĩnh vực mã hóa, trở lại Trung Quốc. Trung Quốc là ví dụ điển hình nhất của hệ thống kinh tế phát xít. Từ cuối những năm 1980 đến nay, hệ thống ngân hàng của họ đã tạo ra lượng tín dụng lớn nhất trong thời gian ngắn nhất trong lịch sử nhân loại, chủ yếu phân bổ cho các doanh nghiệp nhà nước. Họ đã thành công trở thành nhà máy chi phí thấp, chất lượng cao cho thế giới; hiện nay, một phần ba hàng hóa công nghiệp toàn cầu được sản xuất tại Trung Quốc. Nếu bạn vẫn nghĩ sản phẩm của các công ty Trung Quốc chất lượng kém, hãy lái thử BYD, rồi lái thử Tesla.

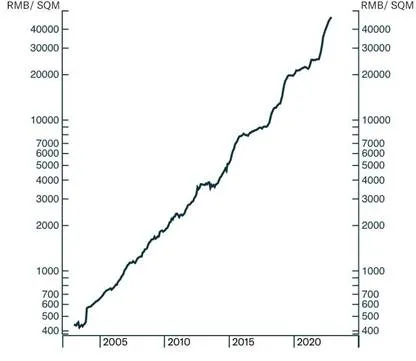

Cung tiền (M2) của Trung Quốc đã tăng 5000% kể từ năm 1996. Những "dân thường" muốn thoát khỏi lạm phát do tín dụng thúc đẩy này phải đối mặt với lãi suất tiền gửi ngân hàng rất thấp. Kết quả, họ đổ xô vào căn hộ, chính phủ cũng khuyến khích hành vi này như một phần trong chiến lược đô thị hóa. Giá nhà tăng liên tục, ít nhất là trước năm 2020, đã giúp kiềm chế nhu cầu tích trữ hàng hóa vật chất khác của người dân. Giá nhà ở các thành phố lớn của Trung Quốc (Bắc Kinh, Thượng Hải, Thâm Quyến, Quảng Châu), xét về khả năng chi trả, trở thành đắt nhất thế giới.

Trong 19 năm, giá đất tăng 80 lần, tỷ lệ tăng trưởng kép hàng năm (CAGR) đạt 26%.

Lạm phát giá nhà này không phá vỡ sự ổn định xã hội, vì công dân trung lưu bình thường đều có thể vay tiền mua ít nhất một căn hộ. Do đó, ai cũng tham gia. Một hiệu ứng thứ cấp cực kỳ quan trọng là chính quyền địa phương chủ yếu tài trợ các dịch vụ xã hội bằng cách bán đất cho các nhà phát triển, những người này xây căn hộ bán cho "dân thường". Khi giá nhà tăng, giá đất và doanh số bán cũng tăng theo, thuế thu nhập cũng tăng mạnh.

Ví dụ này cho thấy nếu chính quyền Trump thực sự định toàn diện hóa chủ nghĩa phát xít kinh tế, thì sự tăng trưởng tín dụng dư thừa phải thổi bong bóng, một bong bóng vừa giúp người bình thường kiếm tiền, vừa tài trợ cho chính phủ.

Bong bóng mà chính quyền Trump sẽ thổi sẽ tập trung vào lĩnh vực tiền mã hóa.

Trước khi đi sâu vào cách bong bóng mã hóa đạt được các mục tiêu chính sách khác nhau của chính quyền Trump, hãy để tôi giải thích tại sao Bitcoin và tiền mã hóa sẽ tăng vọt khi Mỹ trở thành một nền kinh tế phát xít.

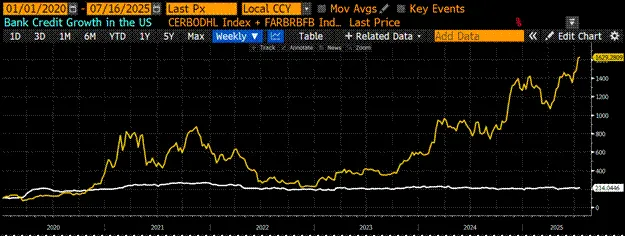

Tôi đã tạo một chỉ số tùy chỉnh trên Bloomberg Terminal có tên <.BANKUS U Index> (đường màu trắng). Đây là tổng dự trữ ngân hàng nắm giữ tại Fed cộng với các khoản tiền gửi và nợ khác trong hệ thống ngân hàng, là chỉ báo thay thế cho tăng trưởng cho vay. Bitcoin là đường màu vàng, cả hai đều được chuẩn hóa về 100 vào tháng 1 năm 2020. Tăng trưởng tín dụng tăng gấp đôi, Bitcoin tăng 15 lần. Giá pháp định của Bitcoin có đòn bẩy rất cao đối với tăng trưởng tín dụng.

Đến nay, cả nhà đầu tư bán lẻ lẫn tổ chức đều không thể phủ nhận: nếu bạn tin rằng trong tương lai sẽ có thêm nhiều tiền pháp định được tạo ra, Bitcoin là lựa chọn đầu tư tốt nhất.

Trump và Bessent cũng đã "bị thuốc cam" (orange-pilled – bị thuyết phục bởi tư tưởng Bitcoin). Từ góc nhìn của họ, điều tuyệt vời nhất ở Bitcoin và toàn bộ tiền mã hóa là so với thế hệ baby boomer da trắng giàu có, các nhóm người truyền thống không sở hữu cổ phiếu (người trẻ, người nghèo và người da màu) lại sở hữu tiền mã hóa với tỷ lệ cao hơn. Do đó, nếu thị trường mã hóa bùng nổ, nó sẽ tạo ra một nhóm người rộng rãi và đa dạng hơn, những người hài lòng với nền tảng kinh tế của đảng cầm quyền.

Thêm nữa, để khuyến khích mọi loại hình tiết kiệm đầu tư vào tiền mã hóa, theo một sắc lệnh hành chính gần đây, các kế hoạch hưu trí 401(k) giờ đây được phép rõ ràng đầu tư vào tài sản mã hóa. Các kế hoạch này nắm giữ khoảng 8,7 nghìn tỷ đô la tài sản. Boom Shak-A-Laka!

Đòn kết liễu là đề xuất của Tổng thống Trump về việc loại bỏ thuế chênh lệch vốn đối với tiền mã hóa. Trump đang cung cấp tăng trưởng tín dụng điên cuồng do chiến tranh thúc đẩy, cho phép các quỹ hưu trí đổ tiền vào tiền mã hóa bằng sự chấp thuận quy định, và – TMD, không thu thuế! Vạn tuế!

Tất cả đều tốt, nhưng có một vấn đề. Chính phủ phải phát hành ngày càng nhiều nợ để tài trợ cho các cam kết mua hàng của Bộ Quốc phòng và các cơ quan khác với doanh nghiệp tư nhân. Ai sẽ mua khoản nợ đó? Tiền mã hóa lại chiến thắng.

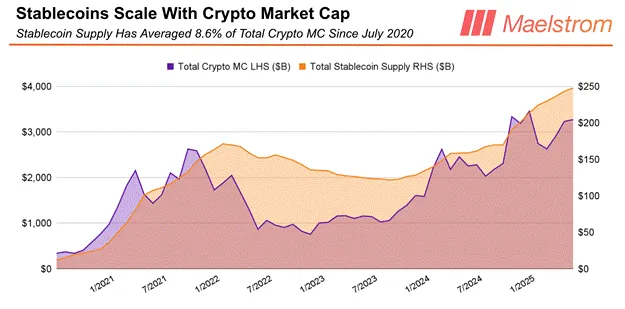

Một khi vốn đã vào thị trường vốn mã hóa, thường thì nó sẽ không rời đi. Nếu một nhà đầu tư muốn đứng ngoài quan sát, họ có thể nắm giữ stablecoin neo đô la như USDT.

USDT để kiếm lợi nhuận từ tài sản được quản lý của mình sẽ đầu tư vào các công cụ sinh lời an toàn nhất trong tài chính truyền thống (TradFi): trái phiếu kho bạc. Trái phiếu kho bạc có kỳ hạn dưới một năm, do đó rủi ro lãi suất gần như bằng không và thanh khoản như tiền mặt. Chính phủ Mỹ có thể in vô hạn đô la miễn phí, do đó sẽ không bao giờ vỡ nợ danh nghĩa. Trái phiếu kho bạc hiện đang có lợi suất từ 4,25-4,50% tùy kỳ hạn. Do đó, vốn hóa thị trường mã hóa càng cao, các nhà phát hành stablecoin tích lũy được càng nhiều tiền. Cuối cùng, phần lớn tài sản được quản lý này sẽ được đầu tư vào trái phiếu kho bạc.

Trung bình, cứ mỗi 1 đô la tăng trong vốn hóa thị trường mã hóa, có 0,09 đô la chảy vào stablecoin. Hãy giả sử Trump làm tròn trách nhiệm, đến năm 2028 khi ông rời nhiệm sở, đẩy vốn hóa thị trường mã hóa lên 100 nghìn tỷ đô la. Điều này cao hơn khoảng 25 lần so với mức hiện tại;

Nếu bạn cho rằng điều này là không thể, thì bạn chưa tiếp xúc đủ lâu với tiền mã hóa. Điều này sẽ tạo ra khoảng 9 nghìn tỷ đô la sức mua trái phiếu kho bạc, do các nhà phát hành stablecoin thực hiện thông qua dòng vốn toàn cầu.

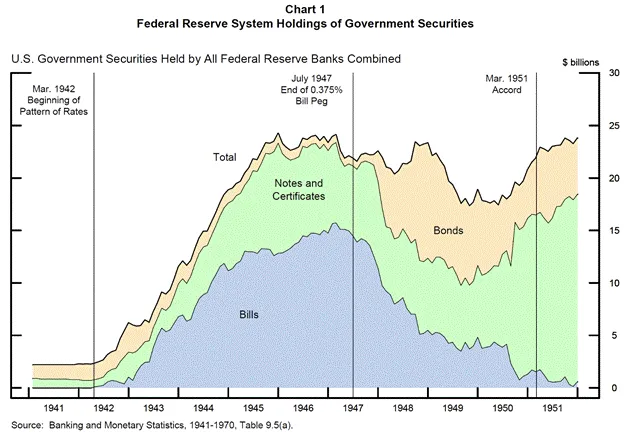

Xét trong bối cảnh lịch sử, khi Fed và Bộ Tài chính cần tài trợ cho cuộc phiêu lưu Thế chiến II của Mỹ, họ cũng đã phải nhờ đến việc phát hành trái phiếu kho bạc với số lượng vượt xa trái phiếu kỳ hạn dài.

Bây giờ, Trump và Bessent đã "vẽ tròn" (giải quyết được bài toán):

-

Họ sao chép mô hình Trung Quốc, tạo ra một hệ thống kinh tế phát xít Mỹ để sản xuất hàng hóa.

-

Xung lực lạm phát tài sản tài chính do tăng trưởng tín dụng được định hướng vào tiền mã hóa, tiền mã hóa tăng vọt, quần chúng rộng lớn cảm thấy giàu hơn nhờ lợi nhuận đáng kinh ngạc. Họ sẽ bỏ phiếu cho Đảng Cộng hòa vào các năm 2026 và 2028… trừ khi họ có một cô con gái tuổi teen… hoặc có lẽ quần chúng luôn bỏ phiếu theo ví tiền của mình.

-

Thị trường mã hóa tăng liên tục mang lại dòng tiền lớn chảy vào stablecoin neo đô la. Các nhà phát hành này đầu tư tài sản được quản lý của họ vào trái phiếu kho bạc mới phát hành, từ đó tài trợ cho thâm hụt liên bang ngày càng mở rộng.

Trống bass đang vang lên. Tín dụng đang được bơm. Tại sao bạn vẫn chưa đầu tư hoàn toàn vào tiền mã hóa? Đừng sợ thuế quan, đừng sợ War, đừng sợ các vấn đề xã hội xảy ra ngẫu nhiên.

Chiến lược giao dịch

Rất đơn giản: Maelstrom đã đầu tư hoàn toàn. Vì chúng tôi là degens, lĩnh vực altcoin cung cấp cơ hội đáng kinh ngạc để vượt mặt Bitcoin, tài sản dự trữ mã hóa này.

Thị trường tăng giá Ethereum sắp tới sẽ hoàn toàn bùng nổ.

Kể từ khi Solana tăng từ 7 đô la lên 280 đô la từ đống tro tàn FTX, Ethereum一直是大型 tiền mã hóa bị xem nhẹ nhất. Nhưng bây giờ thì khác; nhóm nhà đầu tư tổ chức phương Tây, với người cổ vũ hàng đầu là Tom Lee, rất yêu thích Ethereum.

Mua trước, hỏi sau. Hoặc không mua, rồi ngồi như kẻ ủ rũ, uống bia nhạt tanh như nước tiểu ở góc câu lạc bộ, trong khi một nhóm người mà bạn cho là kém thông minh hơn bạn đang thoải mái chi tiền mua sâm panh ở bàn bên cạnh.

Đây không phải là lời khuyên tài chính, vậy nên bạn tự quyết định. Maelstrom đang làm mọi thứ về Ethereum, mọi thứ về DeFi, và mọi trò chơi "degen" do altcoin ERC-20 thúc đẩy.

Mục tiêu cuối năm của tôi:

-

Bitcoin = 250.000 đô la

-

Ethereum = 10.000 đô la

Tự do du thuyền, TMD!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News