Từ biến động đến ổn định: Bức tranh toàn cảnh đầy đủ nhất trong lịch sử các giao thức lãi suất cố định DeFi (Phần dưới)

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ biến động đến ổn định: Bức tranh toàn cảnh đầy đủ nhất trong lịch sử các giao thức lãi suất cố định DeFi (Phần dưới)

Vào những năm 1970, cùng với sự bùng phát của cuộc khủng hoảng dầu mỏ và sự sụp đổ của hệ thống Bretton Woods, đã đẩy mức lạm phát tăng mạnh và lãi suất trở nên cao hơn, biến động hơn.

Tác giả:

Ethan C., Nhà nghiên cứu của EM3DAO, EVG, Hakka Finance

Lucien Lee, CEO của Hakka Finance

Ping Chen, Người sáng lập Hakka Finance

Thiên hạ tranh bá về các giao thức lãi suất cố định

Tài sản sinh lời từ lãi suất trong DeFi xuất hiện khắp nơi, ví dụ như cho vay và đi vay, phí giao dịch làm LP trên AMM, phần thưởng khóa tài sản, khai thác thanh khoản (liquidity mining), tổng hợp lợi nhuận… Tuy nhiên, lãi suất trên blockchain đều do thị trường điều chỉnh một cách động, biến động rất mạnh.

Tuy nhiên, sự bất định của lãi suất khiến nhà đầu tư khó đảm bảo được lợi nhuận tương lai hay kiểm soát chi phí đòn bẩy, dẫn đến không thể sử dụng vốn hiệu quả hoặc lập kế hoạch tài chính dài hạn. Điều này cản trở sự phát triển sâu hơn của DeFi. Dù DeFi vẫn đang ở giai đoạn đầu của chu kỳ đổi mới, tràn ngập cơ hội khai thác với APY ba con số hấp dẫn khiến người dùng sớm ít quan tâm đến biến động lãi suất, nhưng nhiều tiên phong DeFi đã nhận ra tầm quan trọng của lãi suất cố định và từng người dùng trí tuệ thiết kế nên những giao thức DeFi khác nhau nhằm mở rộng thị trường lãi suất cố định.

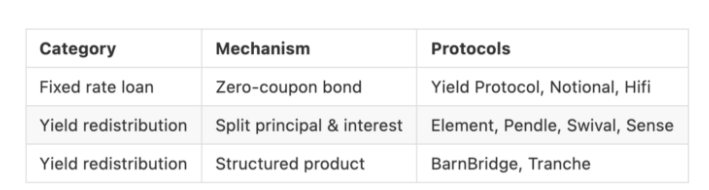

Bài viết trước, chúng tôi đã phân tích kỹ lưỡng tất cả các giao thức lãi suất cố định phổ biến hiện nay. Tóm lại, chúng có thể chia thành hai loại lớn, ba cách nhỏ:

Loại thứ nhất: Cho vay lãi suất cố định (Fixed-rate Loan)

Thỏa thuận ngày, hạn mức và lãi suất cố định với đối tác để thực hiện giao dịch cho vay.

1. Trái phiếu không lãi suất (Zero-coupon Bond):

Bên vay phát hành trái phiếu không lãi suất bán chiết khấu cho bên cho vay, chênh lệch giữa giá mua bán và mệnh giá trái phiếu là lãi suất cố định giữa hai bên.

Loại thứ hai: Phân phối lại lợi nhuận (Yield Redistribution)

Cùng đầu tư vào tài sản sinh lời, nhưng phân phối lợi nhuận theo khẩu vị rủi ro.

1. Tách gốc và lãi (Split Principal & Interest):

Tách riêng phần gốc và lãi tương lai của tài sản sinh lời, đóng gói thành các tài sản có thể giao dịch; bán trước phần lãi biến động trong tương lai để nhận được lãi suất cố định rõ ràng.

2. Sản phẩm cấu trúc (Structured Product):

Phân tầng rủi ro và lợi nhuận tương lai, cấp độ rủi ro thấp được hưởng lợi nhuận cam kết trước, phần lợi nhuận còn lại toàn bộ dành cho cấp độ rủi ro cao, đồng thời cấp độ rủi ro cao phải chịu rủi ro thay đổi lãi suất thị trường.

Dựa trên phân loại trên, các giao thức tương ứng được tổng hợp trong bảng sau:

Bảng phân loại cơ chế thực hiện giao thức lãi suất cố định

Các phương pháp trên tạo ra lãi suất cố định theo cách hơi khác nhau, mỗi cách đều có ưu điểm và nhược điểm tương ứng, nhưng điểm chung là tất cả đều dựa trên một nguồn lợi nhuận đầu tư nào đó (cho vay, tổng hợp lợi nhuận...) để thiết kế thị trường tài chính, mọi người giao dịch trong đó không chỉ là lãi suất mà còn bao gồm cả gốc đầu tư ban đầu. Tuy nhiên, trong quá trình chuyển từ «thả nổi» sang «cố định», điều ta thật sự quan tâm là phòng ngừa rủi ro «biến động lãi suất».

Nói cách khác, chúng ta thực tế không quan tâm đến gốc gửi vào tài sản sinh lời, thậm chí không quan tâm bản thân lãi suất, điều ta quan tâm là «chênh lệch» giữa lãi suất thực tế sau khi vay/gửi tiền một thời gian so với lãi suất kỳ vọng ban đầu, và hy vọng có thể chuyển giao rủi ro biến động trên bằng một cách nào đó.

Trong tài chính truyền thống, công cụ thường dùng lúc này chính là hoán đổi lãi suất (Interest Rate Swap).

Sản phẩm phái sinh lãi suất

Vào những năm 70 của thế kỷ 20, cùng với sự bùng phát khủng hoảng dầu mỏ và sụp đổ hệ thống Bretton Woods, lạm phát tăng mạnh và lãi suất trở nên cao hơn, bất ổn hơn. Để kiểm soát rủi ro lãi suất, các sản phẩm tài chính phái sinh về lãi suất bắt đầu phát triển dần và được thị trường đón nhận. Từ thương vụ hoán đổi lãi suất đầu tiên trên thế giới giữa IBM và Ngân hàng Thế giới vào năm 1981, hoán đổi lãi suất đã trở thành sản phẩm tài chính có khối lượng giao dịch lớn nhất trong thị trường phái sinh lãi suất.

Hoán đổi lãi suất tương tự thị trường kỳ hạn, thị trường được hình thành bởi các bên giao dịch có cùng tài sản cơ sở nhưng hướng ngược nhau. Bạn có thể mua hoặc bán khống lãi suất, và nhận được lợi nhuận hoặc thua lỗ tương ứng tùy theo diễn biến lãi suất tương lai, việc mua hợp lý sản phẩm hoán đổi lãi suất có thể vừa khít bù trừ biến động lãi suất của vị thế lãi suất thả nổi (vay hoặc gửi).

Ví dụ, công ty A có khoản nợ $1 triệu, trả lãi theo lãi suất thả nổi LIBOR đô la Mỹ kỳ hạn 6 tháng + 2%, công ty này dự đoán LIBOR sẽ tăng và muốn khóa trước chi phí lãi vay. Đồng thời, công ty B cũng có khoản nợ $1 triệu, trả lãi theo lãi suất cố định 5%, nhưng họ có một khoản đầu tư sinh lời theo lãi suất thả nổi, mong muốn lợi nhuận đầu tư trong tương lai có thể bù đắp chi phí lãi vay, vì vậy họ muốn chuyển sang trả lãi thả nổi theo LIBOR đô la Mỹ kỳ hạn 6 tháng.

Do đó, hai công ty ký một hợp đồng IRS (hoán đổi lãi suất) kỳ hạn 3 năm, với gốc danh nghĩa $1 triệu, thỏa thuận công ty A trả lãi suất cố định 6% để đổi lấy lãi suất thả nổi LIBOR + 1% kỳ hạn 6 tháng từ công ty B, kết quả:

Công ty A: Nhận được khoản nợ lãi suất cố định tổng cộng 7%

Công ty B: Nhận được khoản nợ lãi suất thả nổi tổng cộng là LIBOR

Khi thanh toán thực tế, chỉ trao đổi phần chênh lệch giữa hai bên, từ góc nhìn của A, tương đương 5% — LIBOR.

Ví dụ cụ thể:

Kỳ 1, LIBOR là 4,8%, A chỉ cần trả chênh lệch 1 triệu × 0,1% cho B.

Ghi chú: 0,1% = (5%-4,8%)/2

Kỳ 2, LIBOR là 5,2%, A sẽ nhận được chênh lệch 1 triệu × 0,1% từ B

Ghi chú: -0,1% = (5%-5,2%)/2

Từ ví dụ trên, ta thấy được lợi ích của IRS: do hai bên chỉ thanh toán phần chênh lệch lãi suất, không liên quan đến gốc, người giao dịch chỉ cần ký quỹ một lượng nhỏ là có thể phòng ngừa rủi ro cho một gốc danh nghĩa (Notional Principal) rất lớn, do đó hiệu quả vốn cực kỳ cao.

Dựa trên khái niệm này, chúng tôi cho rằng hướng thiết kế lý tưởng cho giao thức lãi suất cố định DeFi nên là một thị trường sản phẩm phái sinh lãi suất có đòn bẩy, cho phép nhà đầu tư dùng một lượng vốn nhỏ để giao dịch lãi suất với một lượng danh nghĩa rất lớn, vì vậy chúng tôi đề xuất iGain — Interest Rate Synth.

iGain — Interest Rate Synth

iGain là một khuôn khổ giao dịch sản phẩm phái sinh DeFi do Hakka Finance đề xuất, sử dụng lãi suất thả nổi từ các giao thức sinh lời làm chỉ số thanh toán (ví dụ: lãi suất thả nổi trong giao thức cho vay), đóng gói khái niệm trừu tượng "lãi suất" thành một sản phẩm tài chính có thể giao dịch, tạo ra tài sản tổng hợp lãi suất (interest rate synth), xây dựng nên một thị trường giao dịch lãi suất chưa từng có trong thế giới DeFi.

Khái niệm thiết kế

Khung giao dịch iGain áp dụng thiết kế token kép Long/Short, cho phép chúng ta thực hiện lệnh mua/bán khống với bất kỳ chỉ số nào. Trong IRS, nắm giữ Long đại diện cho dự kiến lãi suất tăng, nắm giữ Short đại diện cho dự kiến lãi suất giảm.

Thiết kế cốt lõi của iGain là thể hiện đặc tính ảnh hưởng lẫn nhau của giá Long/Short bằng mối quan hệ tổng bằng một đô la:

1 Long + 1 Short = $1

Giá thanh toán của Long liên quan đến lãi suất tích lũy trong kỳ, giá bị giới hạn trong khoảng từ $0 đến $1, còn giá thanh toán của Short là 1 - Long, bổ sung cho nhau, do đó nếu giá Long tăng thì giá Short tự động giảm và ngược lại.

Tổng giá Long và Short luôn bằng $1

Trong iGain, tất cả token Long và Short đều được鑄 (mint) sau khi gửi token vào, dựa theo mối quan hệ nêu trên, mỗi token có thể鑄 được 1 Long + 1 Short, ngược lại, cũng có thể thông qua việc huỷ (burn) lượng Long và Short bằng nhau để đổi lại số lượng token ban đầu.

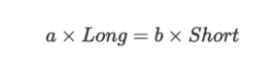

Sàn giao dịch phi tập trung tích hợp (Build-in DEX)

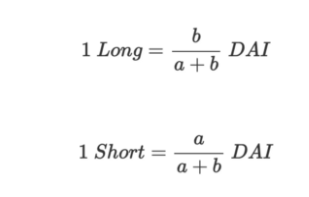

Để giao dịch Long và Short cần phải có thanh khoản, iGain tích hợp sẵn một sàn giao dịch phi tập trung, sử dụng mô hình AMM x×y=k (tích số hằng định) làm nhà tạo lập thị trường. Kho thanh khoản này gồm Long và Short, nếu trong kho có a token Long và b token Short, thì giá trị hai loại tiền trong kho có mối quan hệ như sau:

Giả sử lấy DAI làm ví dụ, kết hợp với mối quan hệ 1 Long + 1 Short = 1 DAI nêu trên, ta có thể giải hệ phương trình đồng thời để tìm ra công thức giá Long và Short:

Một khi xảy ra giao dịch, sẽ thay đổi số lượng a và b trong kho, từ đó ảnh hưởng đến giá Long và Short.

Từ phần giới thiệu trên có thể thấy, trong hệ thống iGain không tồn tại cặp giao dịch dạng Long/DAI hay Short/DAI, chỉ có thể hoán đổi giữa Long và Short, do đó nếu muốn dùng DAI mua Long, cần trước tiên dùng DAI鑄 ra lượng Long và Short bằng nhau, rồi đổi Short lấy Long trong kho thanh khoản.

Quy trình tăng thanh khoản và mua Long & Short

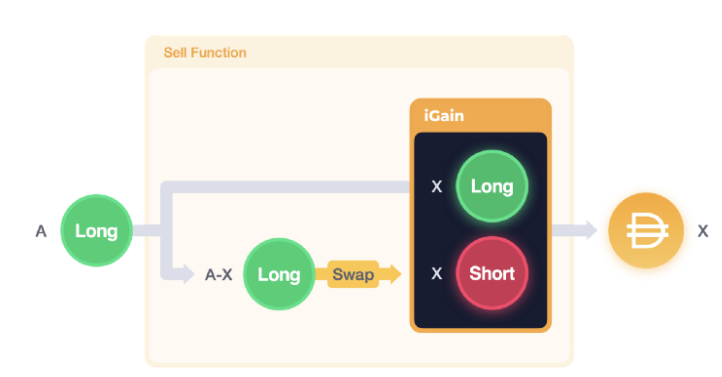

Ngược lại, nếu muốn bán Long thành DAI, cần trước tiên đổi một phần Long lấy Short, sau đó dùng lượng Long và Short bằng nhau để hoàn trả DAI.

Quy trình bán A Long thành X DAI

Thanh toán giá

Trong khuôn khổ giao dịch iGain, chỉ cần thay đổi chỉ số thanh toán, có thể tạo ra các sản phẩm phái sinh tài chính khác nhau.

Phiên bản đầu tiên của Interest Rate Synth (IRS) hỗ trợ giao thức cho vay Aave, sau này sẽ mở rộng hỗ trợ Yearn và nhiều tài sản sinh lời khác. Với Aave, giá thanh toán Long dựa trên «lãi vay tích lũy trong kỳ» làm chỉ số, lãi tích lũy càng nhiều thì giá thanh toán Long càng cao, tương ứng giá thanh toán Short càng thấp. Có nghĩa nhà đầu tư có thể mua Long để mua lên lãi suất, hoặc mua Short để bán khống lãi suất.

Phương pháp thực hiện

Khi vay với lãi suất thả nổi trên Aave, người vay nhận được token nợ, tỷ lệ chuyển đổi được xác định bởi biến getReserveNormalizedVariableDebt trong Aave. Khi lãi vay tích lũy, nợ vay tăng dần, giá trị getReserveNormalizedVariableDebt tiếp tục tăng. IRS sử dụng «tỷ lệ thay đổi» của biến này trong kỳ để tính lãi tích lũy của hệ thống, từ đó tính giá thanh toán Long.

Phương pháp lập trình là khi khởi tạo hợp đồng, trước tiên ghi lại tỷ lệ chuyển đổi ban đầu:

initialRate = AAVE.getReserveNormalizedVariableDebt(asset)

Khi đáo hạn thanh toán, đọc lại tỷ lệ chuyển đổi cuối cùng:

endRate = AAVE.getReserveNormalizedVariableDebt(asset)

Có initialRate và endRate, ta có thể tính tỷ lệ tăng trưởng lãi vay thả nổi trong kỳ:

ratio = (endRate - initialRate) / initialRate

Ví dụ, nếu ratio khi đáo hạn là 0,04, tức lãi vay tích lũy trong kỳ là 4%. Nếu trực tiếp dùng tỷ lệ này để thanh toán, giá thanh toán Long là $0,04, Short là $0,96

Để tăng hiệu quả sử dụng vốn, ta có thể căn cứ dữ liệu lịch sử để thêm đòn bẩy phù hợp vào lãi suất. Tiếp tục ví dụ trên, nếu thêm đòn bẩy 10 lần, giá thanh toán Long trở thành $0,4, Short là $0,6.

_bPrice = leverage * rate

Long sẽ dùng bPrice làm giá thanh toán, giá này phải nằm trong khoảng $0 đến $1, nếu giá thanh toán vượt quá $1 thì tính là $1, cách tính cụ thể như sau:

Giá thanh toán Long: bPrice = min(_bPrice, 1)

Giá thanh toán Short: 1 - bPrice

Cách thực hiện lãi suất cố định

Cho vay lãi suất cố định

Sau khi gửi DAI vào Aave, lãi suất thay đổi theo Tỷ lệ sử dụng (Utilization Rate), lúc này nếu mua lượng Short tương ứng để bán khống lãi suất, thiết lập một vị thế ngược lại, có thể bù trừ biến động lãi suất tương lai, từ đó khóa tổng lượng lãi đến ngày đáo hạn (xem chú thích). Về «số lượng cần mua» và «lãi suất cố định đạt được», xem phần giải thích dưới đây.

Số lượng cần mua:

Muốn vừa khít bù trừ biến động lãi suất tương lai của vị thế gửi tiền, cần mua một lượng Short nhất định, lượng này liên quan đến bội số đòn bẩy, bội số đòn bẩy càng cao, lượng Short cần mua càng ít, ngược lại thì càng nhiều.

Lấy ví dụ gửi DAI, trong trường hợp không có đòn bẩy, vị thế gửi 1.000 DAI cần mua 1.000 Short mới bù trừ được biến động lãi suất, nếu đòn bẩy 10 lần, chỉ cần mua 1.000/10 = 100 Short.

Số lượng cần = Tổng lượng gửi / Bội số đòn bẩy

Bội số đòn bẩy càng cao, lượng token cần mua càng ít, hiệu quả vốn càng cao.

Lãi suất cố định đạt được:

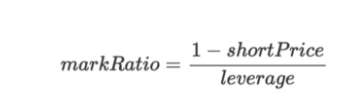

Như đã biết ở phần trước, giá Long được quyết định bởi lãi tích lũy và bội số đòn bẩy.

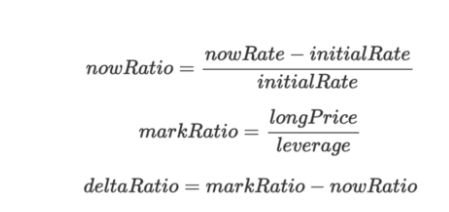

Khi thanh toán, có thể suy ngược từ lãi suất thực hiện nowRatio để tính giá thanh toán Long, tương tự, cũng có thể suy ngược từ giá trung bình giao dịch Long để tính lãi tích lũy markRatio tương ứng với giá đó, chênh lệch lãi suất deltaRatio chính là mức lãi suất có thể bù trừ.

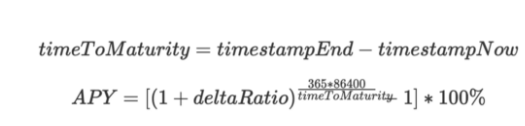

Tiếp theo tính thời gian đến đáo hạn timeToMaturity, có thể dùng công thức lãi kép để tính APY lãi suất cố định:

Chú thích: Cần lưu ý đặc biệt rằng, do giá thanh toán IRS được tính dựa trên lãi suất vay, do đó đối với người gửi tiền không thể vừa khít triệt tiêu biến động lãi suất gửi tương lai, khi thanh toán lãi suất thực tế người gửi nhận được có thể có chút sai lệch nhỏ so với kết quả tính toán trên.

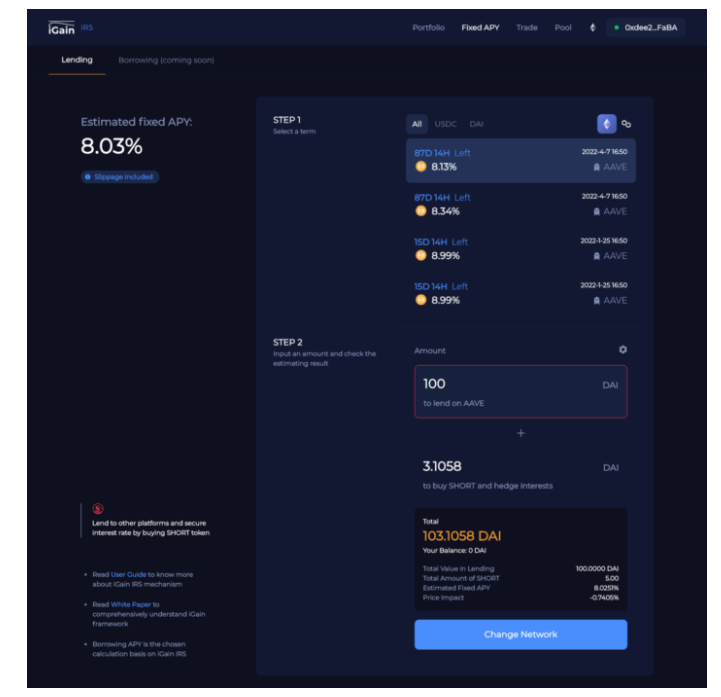

iGain — IRS cung cấp dịch vụ một chạm cho vay lãi suất cố định

Vay lãi suất cố định

Nếu muốn vay với lãi suất cố định, cần mua lượng Long tương ứng để mua lên lãi suất, từ đó khóa chi phí vay tương lai. Cách tính lượng Long cần mua để bù trừ lãi vay giống như cách tính cho gửi tiền cố định:

Số lượng cần = Tổng lượng vay / Bội số đòn bẩy

Khi tính APY vay, chỉ cần thay đổi cách tính markRatio bằng giá giao dịch trung bình của Short:

Các bước còn lại giống như vay lãi suất cố định, cuối cùng thu được:

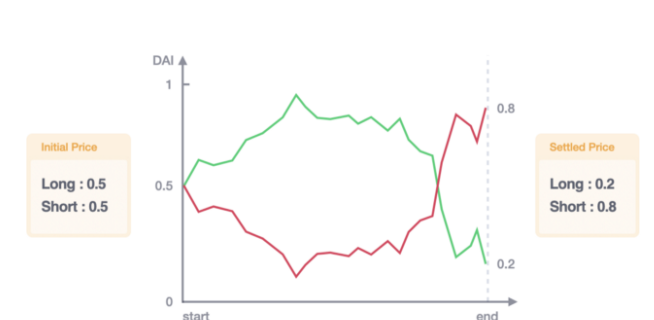

Ví dụ thực tế

Việc nắm giữ Long/Short không có nghĩa là trực tiếp biến lãi suất trong giao thức cho vay/thanh khoản từ thả nổi thành cố định, mà cần thông qua việc thiết lập một vị thế ngược lại với biến động lãi suất để đạt được hiệu quả lãi suất cố định.

Dưới đây lấy ví dụ vay lãi suất cố định, dùng trường hợp cụ thể để minh họa vai trò của iGain trong hệ thống này.

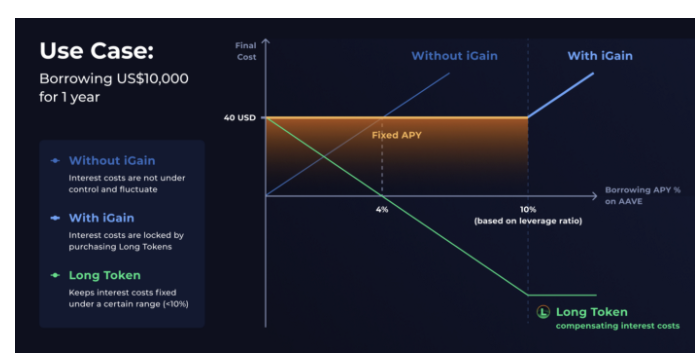

Giả sử một kỳ iGain đáo hạn sau một năm, bội số đòn bẩy là 10x.

Jack vay $10.000 trên Aave, và ngay khi kỳ iGain bắt đầu, anh ta mua 1.000 Long với giá trung bình $0,4, tốn $400, để đạt hiệu quả vay lãi suất cố định 4%.

Dưới đây thử tính lãi suất thực hiện cuối cùng trong một vài trường hợp khác nhau:

Trường hợp 1:

Một năm sau, lãi suất vay thực hiện của Jack trên Aave (lãi suất thả nổi tích lũy thực tế) là 8%.

Lúc này tổng lãi vay thả nổi tích lũy của Jack trên Aave là $800, giá thanh toán Long là $0,8, có thể hoàn trả $800, so với chi phí mua Long, lời ròng $400.

Tổng hợp lợi nhuận/lỗ từ Aave và Long, tương đương tổng chi phí vay $400, tức vay lãi suất 4%.

Trường hợp 2:

Một năm sau, lãi suất vay thực hiện của Jack trên Aave là 3%.

Lúc này tổng lãi vay thả nổi tích lũy của Jack trên Aave là $300, giá thanh toán Long là $0,3, có thể hoàn trả $300, so với chi phí mua Long, lỗ ròng $100.

Tổng hợp lợi nhuận/lỗ từ Aave và Long, tương đương tổng chi phí vay $400, vẫn là vay lãi suất 4%.

Từ hai ví dụ trên có thể thấy, dù một năm sau lãi suất vay thực hiện trên Aave cao hay thấp hơn 4%, miễn là ban đầu mua đủ lượng Long, cuối cùng tổng lợi nhuận/rủi ro ròng đều là -4%, hai vị thế tăng/giảm bù trừ lẫn nhau.

Tổng hợp phần trên, vẽ thành biểu đồ tóm tắt các tình huống như sau:

with iGain = without iGain + Long Token PnL

Bội số đòn bẩy quyết định phạm vi lãi suất có thể vừa khít bù trừ, mức lãi suất tối đa là 100% / bội số đòn bẩy;

Giá mua Long hoặc Short quyết định mức lãi suất cố định, giá mua càng thấp, lãi suất cố định có thể khóa càng tốt.

Ưu điểm của iGain — IRS

iGain — IRS khác với các giao thức lãi suất cố định khác sử dụng cơ chế dựa trên giao ngay, chúng tôi xây dựng thị trường sản phẩm phái sinh lãi suất, do đó so sánh, chúng tôi có bốn lợi thế:

1. Hiệu quả vốn cao

Như đã nói ở phần đầu, «lãi suất» tuy sinh ra từ «gốc» gửi vào tài sản sinh lời, nhưng khi muốn đạt được lãi suất cố định, nên tập trung vào bản thân lãi suất, thậm chí là «chênh lệch lãi suất» giữa lãi suất thả nổi và lãi suất cố định kỳ vọng, so với các giao thức khác, chúng tôi chỉ thanh toán dựa trên «chênh lệch biến động lãi suất trong một khoảng thời gian», không liên quan đến gốc mà nhà đầu tư gửi vào tài sản sinh lời, do đó có thể tạo ra hiệu ứng đòn bẩy rất cao, người giao dịch chỉ cần ký quỹ một lượng nhỏ là có thể giao dịch hoặc bù trừ rủi ro với một gốc danh nghĩa rất lớn.

2. Khám phá giá nhạy bén

Kế thừa, do sản phẩm phái sinh lãi suất iGain có hiệu ứng đòn bẩy cao, nếu xuất hiện cơ hội chênh lệch giá giữa lãi suất nội bộ giao thức và thị trường bên ngoài, so với AMM trái phiếu không lãi suất, ví dụ như Yield Protocol, Notional thuộc loại cho vay lãi suất cố định, hay token gốc của Element, Pendle thuộc loại tách gốc-lãi... các nhà arbitrage cần chuẩn bị lượng vốn lớn để鑄 token trái phiếu không lãi suất mới đẩy được giá, trong khi IRS không cần nhiều tiền vẫn có thể thúc đẩy biến động giá phái sinh, do đó việc điều chỉnh lãi suất tương ứng cũng nhạy bén hơn, sát thực tế thị trường hơn.

3. Hiệu ứng mạng lưới tổ hợp Lego DeFi

Do iGain — IRS là sản phẩm phái sinh lãi suất xây dựng trên các giao thức sinh lời khác, chúng tôi có thể tận dụng triệt để thanh khoản và lưu lượng của các giao thức hiện có. Các giao thức cho vay lãi suất cố định như Yield và Notional sẽ hoạt động độc lập với các giao thức cho vay hiện có, điều này có thể dẫn đến phân mảnh thanh khoản, nhưng người dùng IRS để đạt lãi suất cố định, vị thế chính của họ vẫn nằm trên Aave/Compound/Yearn, chỉ cần rút ra một phần nhỏ vốn để phòng ngừa rủi ro. Thông qua tổ hợp với các giao thức khác, có thể tạo ra hiệu ứng mạng lưới lớn hơn cho cả hai bên, không chỉ dễ dàng thu hút người dùng DeFi hiện có hơn, mà với giao thức nền tảng, cũng có thể tập trung TVL nhiều hơn.

4. Tạo ra thị trường bán khống lãi suất

Các giao thức lãi suất cố định giao ngay DeFi, dù bằng cách nào, thực chất chỉ có thể giúp nhà đầu tư bù trừ rủi ro lãi suất, không thể thực sự bán khống lãi suất. Ví dụ như loại «phân phối lại lợi nhuận» thông qua việc chuyển giao rủi ro biến động lãi suất, tạo ra thị trường «lợi nhuận cố định» và «mua lên lãi suất». Lấy ví dụ, token lãi suất của giao thức tách gốc-lãi chính là thị trường mua lên lãi suất; tương tự, cấp độ rủi ro cao của sản phẩm cấu trúc cũng đang dùng gốc của cấp độ rủi ro thấp để đòn bẩy mua lên lãi suất. Tuy nhiên, chúng ta có thị trường mua lên lãi suất có đòn bẩy, nhưng lại không có thị trường bán khống lãi suất tương ứng.

Nếu bi quan về lãi suất tương lai, nhà đầu tư nhiều nhất chỉ có thể phòng hộ lợi nhuận kỳ vọng của vị thế mình, không thể thiết lập vị thế bán khống lãi suất, kiếm lời từ việc lãi suất giảm. Trong khi đó token short của iGain — IRS do không cần thực sự gửi tiền vào giao thức sinh lời, khi nắm giữ riêng biệt sẽ có rủi ro âm với diễn biến lãi suất, sẽ là giao thức đầu tiên trong lĩnh vực DeFi cung cấp dịch vụ bán khống lãi suất.

iGain + Aave = đôi bên cùng thắng?

Sản phẩm phái sinh đầu tiên của iGain — IRS sẽ được xây dựng trên Aave, bản thân Aave đã cung cấp dịch vụ vay lãi suất cố định (stable rate borrow), nhưng thông qua IRS có thể mang lại chức năng nâng cao hơn cho người dùng Aave mà không làm phân tán thanh khoản thị trường cho vay.

Thứ nhất, iGain sẽ tạo ra dịch vụ gửi tiền lãi suất cố định cho Aave, và gửi tiền so với vay là lựa chọn mà người dùng DeFi mới thường thử trước tiên. Đối với người mới chuyển từ tài chính truyền thống sang DeFi, họ kỳ vọng nhiều hơn được thấy lãi suất cố định khi gửi tiền, thay vì lãi suất thả nổi không thể dự đoán lợi nhuận, chúng tôi tin rằng thông qua tổ hợp Aave + IRS, chức năng gửi tiền lãi suất cố định có thể mở rộng tới nhiều người dùng mới hơn.

Thứ hai, hiện tại lãi suất vay cố định của Aave có khoảng cách khá lớn so với lãi suất vay và gửi thông thường, trong khi iGain IRS là sản phẩm phái sinh lãi suất, việc鑄 Long/Short là 1:1, tức không có chênh lệch giá giữa mua và bán, tương đương việc kết nối người gửi lãi suất cố định và người vay lãi suất cố định với nhau, do đó có thể thu hẹp chênh lệch lãi suất cho vay trên Aave.

Kết luận

Trong tài chính truyền thống, phần lớn thị trường nợ được thống trị bởi các khoản vay lãi suất cố định, ví dụ khoảng 90% khoản vay thế chấp nhà tại Mỹ là sản phẩm lãi suất cố định, bởi vì vay lãi suất cố định rủi ro thấp, lãi suất ổn định và có thể dự đoán được giúp người cho vay/người vay tự tin hơn vào danh mục đầu tư của họ, từ đó sẵn sàng sử dụng nhiều sản phẩm tài chính phức tạp hơn.

Đồng thời, việc vay và cho vay như một thành phần cơ bản xây dựng danh mục đầu tư, thường được kỳ vọng có lãi suất có thể dự đoán. Ví dụ như các quỹ bảo toàn vốn được cấu thành từ các sản phẩm lợi nhuận cố định như trái phiếu thế chấp bất động sản, trái phiếu công, hoặc vị thế đòn bẩy Bitcoin dựa trên vay lãi suất cố định. Lãi suất cố định có thể nói là nền tảng phát triển các sản phẩm tài chính phức tạp, do đó dù DeFi muốn thu hút thêm người dùng tài chính truyền thống, hay muốn sinh ra nhiều sản phẩm tài chính nâng cao hơn để mở rộng thị trường, các giao thức lãi suất cố định sẽ đóng vai trò nguyên thủy quan trọng.

Tuy nhiên trong DeFi, giá trị thị trường của các giao thức lãi suất thả nổi lại xa vượt trội so với các giao thức lãi suất cố định.

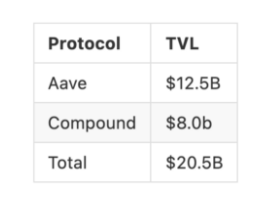

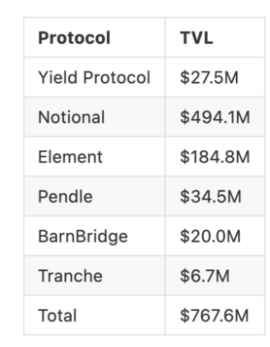

Hiện tại tổng giá trị bị khóa (TVL) của Aave và Compound vượt quá 20,5 tỷ USD, trong khi các giao thức cho vay lãi suất cố định đã có sản phẩm chính thức được liệt kê ở trên, bao gồm Yield Protocol, Notional, Element, Pendle, BarnBridge, Tranche... cộng lại tổng TVL chỉ khoảng 767 triệu USD.

TVL của các giao thức lãi suất thả nổi tại 09/01/2022. Nguồn: DefiLlama

TVL của các giao thức lãi suất cố định tại 09/01/2022. Nguồn: DefiLlama

Do đó, chúng tôi dám dự đoán thị trường lãi suất cố định DeFi sẽ có không gian tăng trưởng rất lớn. Thực tế, năm 2021 đã có rất nhiều giao thức lãi suất cố định xuất hiện như nấm sau mưa, trong đó có nhiều thiết kế đổi mới, thúc đẩy sự phát triển của lĩnh vực DeFi, đặc biệt là Yield Protocol đã mở đường cho mô hình định giá AMM trái phiếu không lãi suất trên blockchain - YieldSpace, trở thành hình mẫu quan trọng trong lĩnh vực này.

Tính đến nay đã có khoảng hai mươi giao thức cho vay lãi suất cố định DeFi ra mắt hoặc sắp ra mắt. Mặc dù số lượng nhiều, nhưng sau khi so sánh trong bài viết này không khó để nhận thấy một số giao thức chỉ là «đổi mới nhỏ» của giao thức khác, độ tương đồng rất cao, chắc chắn cạnh tranh trong tương lai sẽ rất khốc liệt. May mắn là thị trường vẫn còn rất rộng lớn, có lẽ mỗi trong ba loại lớn về lãi suất cố định có thể có một đến hai giao thức nổi bật, mang lại sản phẩm và ứng dụng mới thú vị cho thị trường DeFi.

Tuy nhiên phần lớn các giao thức lãi suất cố định «giao ngay» vẫn chưa thoát khỏi cái bóng giao dịch gốc. Nhìn lại thị trường tài chính truyền thống, theo thống kê của Ngân hàng Thanh toán Quốc tế, hoán đổi lãi suất là sản phẩm phái sinh tài chính OTC có khối lượng giao dịch lớn nhất. Trước tiên, giao dịch phái sinh lãi suất chiếm 80% tổng giao dịch phái sinh tài chính, và hoán đổi lãi suất lại chiếm hơn 75% khối lượng phái sinh lãi suất, đến nửa đầu năm 2021, tổng dư nợ danh nghĩa hoán đổi lãi suất vượt quá 372 nghìn tỷ USD.

Lý do hoán đổi lãi suất chiếm tỷ lệ lớn trong tài chính truyền thống là hiệu quả vốn cao nhờ chỉ thanh toán «chênh lệch lãi suất», được doanh nghiệp và tổ chức tài chính ưa chuộng, và chúng tôi học hỏi thiết kế hoán đổi lãi suất, tiếp tục cải tiến điểm yếu của hoán đổi lãi suất trong tài chính truyền thống – do không phải hợp đồng chuẩn hóa nên cần từng giao dịch một để tìm đối tác – để tạo ra thị trường giao dịch sản phẩm phái sinh lãi suất phù hợp với blockchain: iGain — Interest Rate Synth.

Chúng tôi tin rằng sức hấp dẫn của DeFi nằm ở chỗ không cần cho phép và không có ma sát trung gian, bất kỳ ai cũng có thể sử dụng DeFi một cách hiệu quả nhất để đáp ứng nhu cầu tài chính khác nhau về rủi ro và lợi nhuận, đồng thời khả năng tổ hợp giữa các giao thức cho phép DeFi đoàn kết, tạo ra hiệu ứng mạng lưới khổng lồ, cùng nhau thách thức những gã khổng lồ tài chính truyền thống!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News