Celo: Hệ sinh thái tiền ổn định cho DeFi thế giới thực

Tuyển chọn TechFlowTuyển chọn TechFlow

Celo: Hệ sinh thái tiền ổn định cho DeFi thế giới thực

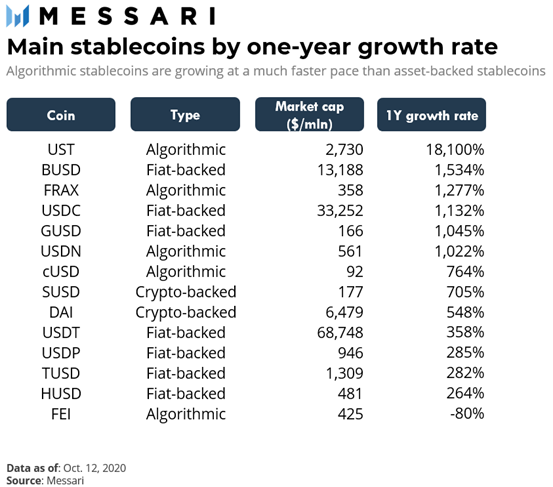

Ổn định tiền có thể được chia thành ba loại: được hỗ trợ bằng tiền pháp định, được hỗ trợ bằng tiền mã hóa và được hỗ trợ bằng thuật toán. Ổn định tiền được hỗ trợ bằng tiền pháp định là loại phổ biến nhất trong ba nhóm này, và vị thế thống trị của nó dường như không có dấu hiệu suy giảm. Mặt khác, đường cong tăng trưởng của ổn định tiền thuật toán dốc hơn nhiều.

Bài gốc: "Celo: Một Hệ sinh thái Stablecoin cho DeFi trong Thế giới Thực"

Tác giả: Cristiano Ventricelli

Dịch bởi: AlexZhang

Các stablecoin giống như những bông tuyết: chúng trông có vẻ giống nhau, nhưng không có hai bông nào hoàn toàn giống nhau. Mặc dù các stablecoin đều hướng tới mục tiêu chung là ổn định giá cả, nhưng mỗi loại lại sử dụng cơ chế riêng để đạt được sự ổn định đó.

Sự khác biệt giữa các cơ chế này rất quan trọng. Dự án stablecoin thuật toán nổi tiếng Iron Finance gần đây đã sụp đổ xuống gần mức 0 do tài sản dự trữ kém chất lượng và cơ chế ổn định được thiết kế tồi. Việc thiết kế stablecoin hiện nay quan trọng hơn bao giờ hết, và việc thực hiện kiểm tra kỹ lưỡng (due diligence) về nội dung đằng sau một đồng stablecoin mệnh giá 1 đô la ngày càng trở nên thách thức.

Khối lượng giao dịch của stablecoin chủ yếu liên quan đến hoạt động giao dịch.

Tuy nhiên, một số dự án như Celo chủ yếu tạo ra stablecoin nhằm phục vụ thanh toán ngang hàng. Mục tiêu của Celo là biến stablecoin thành một lựa chọn thay thế đáng tin cậy cho tiền mặt, đặc biệt tại các quốc gia mới nổi nơi tiếp cận ngân hàng còn hạn chế. Về thiết kế stablecoin, cơ chế ổn định của Celo dựa trên sự kết hợp giữa thuật toán và tài sản dự trữ quá mức (over-collateralized), cả trên chuỗi lẫn liên chuỗi.

Chúng ta cần đi sâu hơn vào từng đặc điểm chính của mỗi loại stablecoin để hiểu rõ sự khác biệt giữa các cơ chế này khi so sánh với nhau.

Thị trường Stablecoin

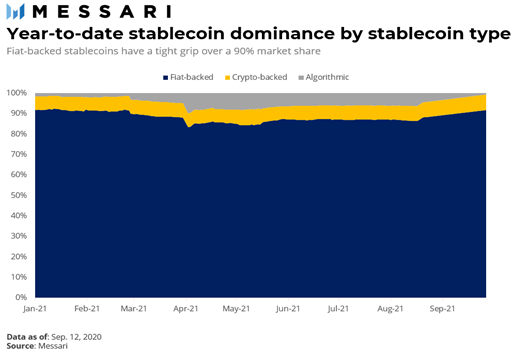

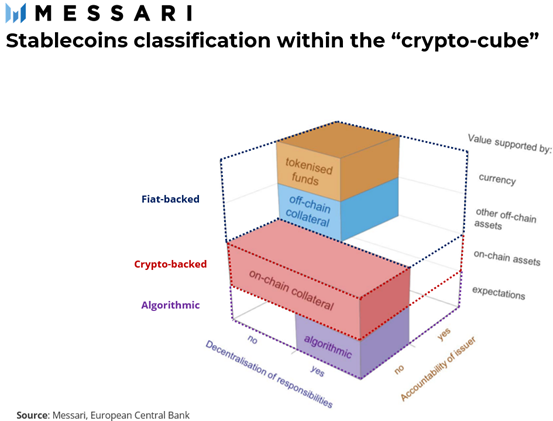

Stablecoin có thể được phân thành ba loại: được hỗ trợ bằng tiền pháp định, được hỗ trợ bằng tiền mã hóa và được hỗ trợ bằng thuật toán.

Stablecoin được hỗ trợ bằng tiền pháp định là loại phổ biến nhất trong ba nhóm, và vị thế thống trị này dường như chưa có dấu hiệu suy giảm. Mặt khác, đường cong tăng trưởng của stablecoin thuật toán thì dốc hơn nhiều.

Ba loại stablecoin khác nhau ở nhiều khía cạnh:

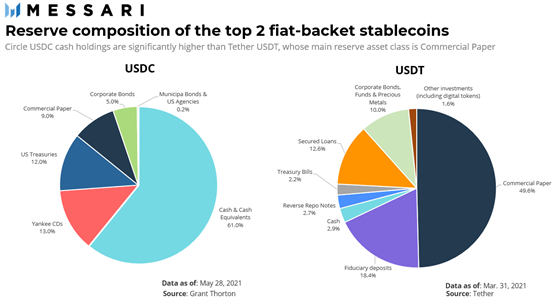

Stablecoin được hỗ trợ bằng tiền pháp định: Giá của các token này được neo theo giá trị của một loại tiền pháp định cụ thể. Hầu hết các token này đều dựa trên cam kết từ nhà phát hành rằng cứ 1 stablecoin được hỗ trợ bằng tiền pháp định có thể đổi lấy 1 đơn vị tiền pháp định tương ứng khi cần. Điều này yêu cầu nhà phát hành phải nắm giữ đủ lượng tiền mặt và các khoản tương đương tiền mặt trên bảng cân đối kế toán — điều khó xác minh (và không thể xác minh theo thời gian thực), do đó cần niềm tin. Về mặt thiết kế, stablecoin được hỗ trợ bằng tiền pháp định tương đối dễ hiểu. Tuy nhiên, việc giám sát và quản lý neo giá cần sự can thiệp từ một bên tập trung (ví dụ: kho bạc của công ty/phương thức phát hành), người này sẽ điều chỉnh số dư tài sản dự trữ tùy theo nhu cầu thị trường đối với token. Ngoài ra, stablecoin được hỗ trợ bằng tiền pháp định cần được kiểm toán bởi bên thứ ba để đảm bảo rằng token luôn được đảm bảo đầy đủ bằng tài sản dự trữ chất lượng cao. Khả năng thanh khoản dễ dàng của tài sản phi tiền mặt trong thời kỳ bất ổn thị trường quyết định chất lượng của dự trữ phi tiền mặt.

Stablecoin được hỗ trợ bằng tiền mã hóa: Những stablecoin này hoạt động tương tự như loại được hỗ trợ bằng tiền pháp định, nhưng thay vì dùng tài sản định giá bằng tiền pháp định làm tài sản thế chấp, chúng khóa tiền mã hóa làm tài sản đảm bảo. Các token được hỗ trợ bằng tiền mã hóa thường phụ thuộc vào tài sản thế chấp vượt mức để bù đắp tính biến động của tiền mã hóa dùng làm tài sản thế chấp. Điều này có nghĩa là mỗi token 1 đô la thường được hỗ trợ bởi tài sản thế chấp trị giá hơn 1 đô la. Stablecoin DAI của MakerDAO là loại được hỗ trợ bằng tiền mã hóa có vốn hóa lớn nhất, với lưu thông đạt 6,5 tỷ đô la. Ban đầu, DAI được đúc chỉ bằng ETH làm tài sản thế chấp duy nhất, nhưng hiện nay có thể sử dụng khoảng 20 loại tài sản thế chấp khác nhau.

Do bản chất trên chuỗi, stablecoin được hỗ trợ bằng tiền mã hóa không cần người giữ tài sản (custodian) hay kiểm toán viên bên ngoài, vì giá trị dự trữ có thể được xác minh công khai theo thời gian thực. Tuy nhiên, việc duy trì neo giá ổn định phức tạp hơn so với stablecoin được hỗ trợ bằng tiền pháp định, vì tiền mã hóa dùng làm tài sản thế chấp có biến động giá rộng và khó dự đoán hơn.

Stablecoin được hỗ trợ bằng thuật toán: Stablecoin thuật toán nhằm đạt được hiệu quả sử dụng vốn cao hơn so với các loại được đảm bảo bằng tài sản. Trên thực tế, các giao thức này không dành riêng tài sản đảm bảo mà thay vào đó quản lý việc neo giá bằng cách điều chỉnh động lực cung - cầu của stablecoin. Giao thức đóng vai trò như một “ngân hàng trung ương”, tăng nguồn cung khi nhu cầu tăng và giảm nguồn cung khi nhu cầu suy yếu. Thông thường, việc điều chỉnh cung - cầu của stablecoin được thực hiện thông qua việc sử dụng một token thứ hai, cho phép套利 khi giá stablecoin lệch khỏi mức ngang giá. Ví dụ, với Terra UST – stablecoin thuật toán lớn nhất theo vốn hóa thị trường – token LUNA có thể được đổi lấy lượng UST tương ứng trực tiếp qua giao thức. Điều này cho phép các nhà套利 mua (bán) LUNA trị giá 1 đô la, khi giá UST cao hơn (thấp hơn) mức ngang giá, rồi đổi nó lấy 1 UST và bán (mua) UST trên thị trường công khai. Các quy tắc này được lập trình sẵn trong hợp đồng thông minh và chỉ có thể thay đổi thông qua sự đồng thuận xã hội hoặc bỏ phiếu quản trị chính thức liên quan đến token quản trị/phí鑄.

Ưu điểm chính của stablecoin thuật toán là không cần tài sản đảm bảo và độ minh bạch; khi hợp đồng thông minh mở mã nguồn, chúng rất dễ kiểm toán. So với stablecoin được hỗ trợ bằng tài sản, mức độ phi tập trung cao hơn này đi kèm với chi phí là việc đảm bảo người tham gia thị trường tin tưởng vào giao thức để duy trì ổn định neo giá theo thời gian. Do thiếu tài sản dự trữ đảm bảo, stablecoin thuật toán dựa vào cộng đồng như người cho vay cuối cùng. Tuy nhiên, một số dự án đã chọn thiết kế lai, kết hợp cơ chế ổn định thuật toán với tài sản dự trữ được đảm bảo. Cơ chế lai này làm giảm sự phụ thuộc của tính ổn định neo giá vào kỳ vọng thị trường.

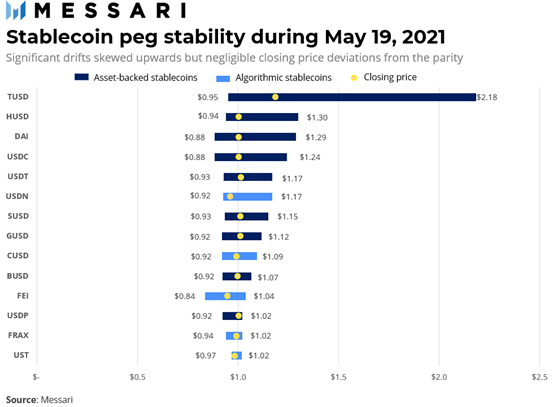

Độ ổn định neo giá trong thời kỳ bất ổn thị trường

Biến động giá của stablecoin thường nằm trong một phạm vi nhất định trong giai đoạn thị trường bình thường. Khi biến động tăng mạnh và giá giảm sâu, nhiều giao dịch sẽ tự nguyện đóng vị thế để giảm tổn thất, hoặc bị thanh lý tự động thông qua các giao thức cho vay nếu tài sản đảm bảo rơi xuống dưới mức nhất định. Trong cả hai trường hợp, tiền tệ đều chuyển đột ngột từ tài sản bất ổn sang stablecoin. Việc lệch khỏi mức neo trong thời kỳ sụp đổ thị trường là một phép thử căng thẳng tốt để đánh giá xem cơ chế ổn định có hiệu quả trong điều kiện cực đoan hay không. Với hầu hết các stablecoin, cụm từ “neo giá” ám chỉ một mức neo mềm với tiền pháp định. Nghĩa là giá trị của stablecoin có thể lệch khỏi tiền pháp định trong thời gian ngắn hoặc trong một phạm vi nhất định. Để đo lường mức độ lệch khỏi neo trong tình huống khủng hoảng, chúng tôi thu thập giá cao nhất, thấp nhất và đóng cửa hàng ngày vào ngày 19 tháng 5 năm 2021 – một ngày mà vốn hóa thị trường tiền mã hóa bốc hơi 7 tỷ đô la. Sau đó, chúng tôi tính toán hai chỉ số:

1. Sự chênh lệch giữa giá cao nhất và thấp nhất trong ngày (khoảng cách cao-thấp)

2. Độ lệch giữa giá đóng cửa và 1 đô la

Các biểu đồ này cho thấy rằng dù là stablecoin được hỗ trợ bằng tài sản hay stablecoin thuật toán đều không tránh khỏi dao động quanh mức ngang giá. Loại trước cho thấy phạm vi giá tương đối rộng, trong khi loại sau lại đóng cửa ở mức giá hơi xa mức ngang giá.

Celo: DeFi không cần ngân hàng là một sứ mệnh

Celo là một nền tảng nhằm mục đích cho phép bất kỳ ai cũng có thể thực hiện thanh toán toàn cầu bằng tiền mã hóa thông qua điện thoại di động. Với tham vọng rộng lớn này, Celo dựa vào các nhà phát triển ứng dụng phi tập trung (dApp) tận dụng khả năng tương thích hợp đồng thông minh để xây dựng giải pháp trên nền tảng của mình. Các trường hợp sử dụng dApp xây dựng trên Celo trải dài từ việc chuyển tiền truyền thống đến đóng góp vào thu nhập cơ bản phổ quát cho các cộng đồng nghèo khổ cùng cực.

Cột trụ chính giúp Celo đạt được sự chấp nhận toàn cầu trong các cộng đồng bị loại trừ khỏi hệ thống tài chính là sử dụng stablecoin như phương tiện trao đổi và ví điện thoại như phương tiện thanh toán. Để phù hợp với việc sử dụng trên thiết bị di động, Celo đã tối ưu hóa chuỗi khối proof-of-stake của mình để đồng bộ hóa tiêu đề khối hiệu quả hơn trên điện thoại. Ngoài ra, phí gas có thể được thanh toán bằng nhiều loại tiền tệ khác nhau để đáp ứng người dùng sở hữu nhiều loại tài sản.

Stablecoin của Celo và cơ chế ổn định của nó

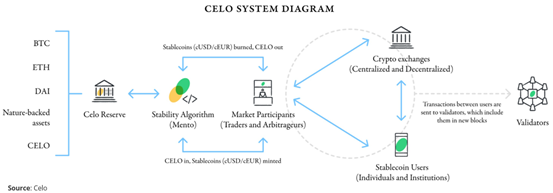

Cơ chế ổn định của Celo dựa trên hai loại token khác nhau. Loại đầu tiên là các stablecoin cung ứng linh hoạt được neo theo tiền pháp định, chẳng hạn như Celo Dollar (cUSD), Celo Euro (cEUR), v.v. Loại thứ hai là CELO, token quản trị và tiện ích có cung cố định và giá trị thả nổi. Hệ thống hai token này nhằm mục đích cho phép stablecoin của Celo duy trì neo giá với tiền pháp định bằng cách điều chỉnh cung - cầu của token CELO.

Để cung cấp thêm lớp an toàn, Celo còn sử dụng một rổ tiền mã hóa đa dạng làm dự trữ để hỗ trợ việc neo giá. Do đó, cơ chế ổn định này có thể được định nghĩa là mô hình lai: thế chấp bằng tiền mã hóa/kỹ thuật鑄 thuế. Hiện tại, tài sản dự trữ này bằng gấp 8 lần lượng stablecoin chưa thanh toán được phát hành bởi Celo, trong đó 76% là token CELO, phần còn lại gồm BTC, ETH, các stablecoin khác (như DAI) và tài sản hỗ trợ tự nhiên (ví dụ như cMCO2 được token hóa – phiên bản tín chỉ carbon). Bằng cách phân bổ một phần tài sản dự trữ cho vốn tự nhiên, quỹ dự trữ có thể tạo ra cơ chế khuyến khích khiến nhu cầu đối với stablecoin đồng bộ với việc bảo vệ vốn tự nhiên, đồng thời đóng vai trò như một bể hấp thụ carbon quy mô lớn.

Người tham gia thị trường có thể kiếm lợi nhuận khi có sự lệch giá để duy trì giá Celo Dollar (hoặc cEUR) ở mức ngang giá. Cơ chế này, gọi là Mento, cho phép người nắm giữ token CELO đổi 1 đô la giá trị CELO lấy 1 đô la Celo Dollar. Khi nhu cầu đối với Celo Dollar tăng và giá thị trường cao hơn mục tiêu, lợi nhuận套利 có thể đạt được bằng cách đổi 1 đô la giá trị CELO lấy 1 Celo Dollar rồi bán Celo Dollar đó trên thị trường với giá thị trường.

Tương tự, khi nhu cầu đối với Celo Dollar giảm và giá thị trường thấp hơn mục tiêu, người tham gia có thể mua Celo Dollars với giá thị trường, đổi chúng lấy giá trị 1 đô la CELO thông qua giao thức, rồi bán CELO ra thị trường. Điều này cho phép người tham gia thị trường duy trì giá Celo Dollar ở mức 1 đô la với sự can thiệp tối thiểu từ giao thức. Đáng chú ý, cơ chế Mento có một biến thể gọi là Granda Mento, được sử dụng khi giao thức cần trao đổi lượng lớn CELO lấy stablecoin Celo mà không gây trượt giá quá mức.

Sự tồn tại song song của nhiều stablecoin trên hệ sinh thái Celo

Các nền tảng và dự án có tham vọng cung cấp sản phẩm và dịch vụ có tác động toàn cầu cần đủ linh hoạt để đáp ứng nhu cầu của khách hàng khắp nơi trên thế giới. Stablecoin neo theo đô la Mỹ có thể không phù hợp để thanh toán tại các quốc gia sử dụng tiền pháp định khác. Do đó, Celo cho phép tạo nhiều stablecoin cho người dùng. Stablecoin neo theo euro, cEUR, đã được ra mắt vào đầu năm 2021, và trong tương lai có thể thêm các stablecoin khác để theo dõi đồng yên hoặc real Brazil.

Tính ổn định của mỗi stablecoin được quản lý độc lập thông qua cơ chế Mento riêng biệt. Việc đưa stablecoin mới vào nền tảng được thực hiện thông qua quy trình quản trị để đảm bảo tính bền vững. Để tránh ảnh hưởng tiêu cực của tài sản mới đến sự ổn định của các token khác (ví dụ, nếu nó có độ biến động cao), Celo sử dụng mô hình proof-of-stake có thế chấp để bỏ phiếu về việc giới thiệu mới. Chỉ khi người nắm giữ Celo tin rằng stablecoin này có thể tăng trưởng ổn định và bền vững mà không gây hại cho hệ sinh thái, họ mới bỏ phiếu ủng hộ.

Cuối cùng, cần lưu ý rằng các hồ dự trữ cho mỗi stablecoin không nhất thiết phải giống nhau. Có thể tạo ra các quỹ dự trữ riêng biệt dựa trên đặc điểm cụ thể của từng stablecoin và trường hợp sử dụng của nó. Ví dụ, trong trường hợp sử dụng stablecoin để trả tiền kiều hối trong cộng đồng địa phương, một phần tiền dự trữ địa phương có thể được phân phối cho cư dân địa phương, giúp họ hưởng lợi từ việc áp dụng stablecoin địa phương như một dạng cổ tức xã hội.

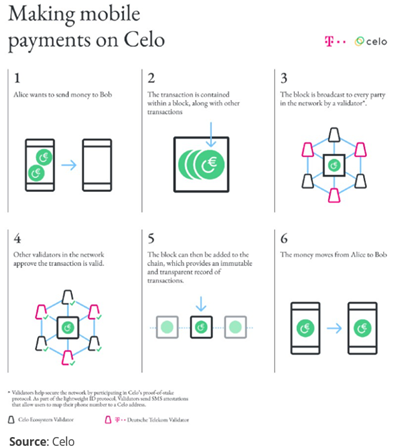

Ví điện thoại hướng tới toàn cầu

Ví là công cụ quan trọng để quản lý thanh toán tiền mã hóa. Hầu hết chúng chắc chắn không tức thì như điện thoại thông minh và cũng khó tiếp cận đối với các cộng đồng không có máy tính cá nhân. Celo hướng tới việc mở rộng đối tượng khách hàng và cải thiện trải nghiệm người dùng khi thanh toán bằng tiền mã hóa bằng cách giới thiệu hệ thống danh tính dựa trên số điện thoại. Cơ chế này liên kết số điện thoại với địa chỉ Celo, và khi thực hiện thanh toán, số điện thoại đóng vai trò như địa chỉ ví. Phương pháp này không làm tổn hại đến quyền riêng tư của người dùng, vì số điện thoại được băm kết hợp với muối giả ngẫu nhiên được lưu trên blockchain mà không cần chia sẻ số điện thoại thật. Địa chỉ công khai Celo cho phép người dùng gắn nhiều số điện thoại vào cùng một địa chỉ, thay đổi hoặc thu hồi số liên kết bất kỳ lúc nào.

Điện thoại di động không phải là công cụ duy nhất mà người dùng có thể sử dụng, vì mọi thiết bị có thể nhận tin nhắn an toàn đều có thể dùng được, ví dụ như địa chỉ IP hoặc số định tuyến và tài khoản ngân hàng. Cuối cùng, việc gắn số điện thoại vào địa chỉ Celo có thể ghi nhận uy tín (như điểm tín dụng). Celo đã áp dụng EigenTrust, một thuật toán phi tập trung, trong đó điểm số của một số điện thoại được xác định bởi số lượng các số điện thoại khác tin tưởng nó, và được trọng số hóa bởi điểm uy tín của chúng (tương tự cách PageRank hoạt động). Mặc dù việc thanh toán giữa một nhóm nhỏ những người quen biết sẽ không tạo ra vấn đề tin cậy cụ thể, nhưng khi thực hiện giao dịch với những người ngoài vòng liên lạc trực tiếp, việc người dùng có thể tổng hợp tín hiệu tin cậy từ mạng lưới của mình là rất hữu ích.

Quan điểm quản lý đối với stablecoin

Stablecoin là đại diện của tiền pháp định trên blockchain. Không có gì ngạc nhiên khi các cơ quan quản lý tài chính và tiền tệ đang nỗ lực tìm hiểu tác động tiềm tàng của việc sử dụng stablecoin đối với bảo vệ người tiêu dùng và ổn định tài chính. Bộ Tài chính Hoa Kỳ gần đây đã gặp gỡ một số bên tham gia ngành để thảo luận về rủi ro và lợi ích mà stablecoin mang lại. Hai mối lo ngại chính từ các cơ quan quản lý như sau:

Tình huống "rút tiền ồ ạt khỏi ngân hàng": Nếu tại một thời điểm, một lượng lớn khách hàng muốn đổi stablecoin của họ lấy tiền pháp định cơ sở, nhà phát hành stablecoin có thể không đủ khả năng phục vụ tất cả khách hàng nếu dự trữ không đầy đủ hoặc không sẵn sàng.

Hiệu quả của chính sách tiền tệ: Có thể tồn tại sự tách biệt đáng kể giữa tỷ suất lợi nhuận 1 đô la trong nền kinh tế thực và tỷ suất lợi nhuận 1 đô la trên blockchain. Trong một số trường hợp, lợi suất của các đồng tiền pháp định này thậm chí còn âm. Sự khác biệt này có thể khiến người dân chuyển tiền tiết kiệm khỏi các tổ chức tài chính truyền thống, làm giảm hiệu quả của chính sách tiền tệ. Rủi ro này trở nên rõ ràng khi Coinbase tuyên bố ra mắt tính năng Lend nhằm mang lại lợi suất 4% mỗi năm cho người gửi USDC. Giám đốc pháp lý của Coinbase viết rằng SEC đã đe dọa kiện công ty nếu họ ra mắt sản phẩm này. Theo CEO Coinbase Brian Armstrong, SEC thông báo rằng tính năng cho vay sẽ được coi là một chứng khoán, có nghĩa là nó sẽ bị quản lý như một khoản đầu tư.

Rất có thể sẽ áp dụng những biện pháp quản lý nào để giải quyết hai vấn đề này? Một bài báo gần đây do hai nhà kinh tế học của Fed công bố với tên gọi “Kiềm chế stablecoin hoang dã” có thể cung cấp một số khuôn khổ để hiểu các trụ cột của khung quản lý stablecoin sắp tới có thể là gì:

Xem stablecoin như tiền gửi ngân hàng: Điều này sẽ buộc các nhà phát hành stablecoin phải hoạt động trong một ngân hàng được cấp phép. Nhà phát hành stablecoin có thể tự trở thành ngân hàng được cấp phép, hoặc chọn hợp tác với một ngân hàng được cấp phép để thực hiện hoạt động stablecoin (theo báo cáo, Facebook dự định sử dụng stablecoin Diem của mình). Nếu stablecoin được bán cho khách hàng bán lẻ, điều này tương đương với việc nhận tiền gửi bán lẻ, sau đó luật cũng yêu cầu ngân hàng phải được bảo hiểm FDIC.

Chỉ định stablecoin là "công cụ thanh toán có tầm quan trọng hệ thống": Điều này sẽ cho phép Fed thực hiện kiểm soát chặt chẽ hơn và giám sát sát sao hơn đối với các hoạt động quản lý rủi ro của nhà phát hành stablecoin. Các tác giả cho rằng: “Sau đó, Fed có thể yêu cầu các ngân hàng được FDIC bảo hiểm phát hành stablecoin, hoặc yêu cầu nhà phát hành stablecoin nắm giữ dự trữ tiền mặt một-một tại Fed (tức là biến stablecoin thành tiền công cộng)”.

Thay thế stablecoin bằng tiền kỹ thuật số công cộng dưới dạng tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC): Một trong những mục đích chính của CBDC là bảo vệ đồng đô la trước sự cạnh tranh từ các hình thức tiền kỹ thuật số tư nhân.

Việc ép buộc tuân thủ hoàn toàn các quy định của Fed sẽ hiệu quả nối kết stablecoin với hệ thống quản lý tiền tệ của Mỹ. Phản ứng từ các quốc gia khác có thể là lối thoát tiềm năng khỏi tình huống này. Trung Quốc, Nga và Liên minh châu Âu đều đã có hành động hoặc bày tỏ lo ngại nhằm thoát khỏi hệ thống tài chính thống trị bằng đô la. Cả ba quốc gia này cũng đang tích cực quản lý tiền mã hóa hoặc bắt đầu xây dựng tiền tệ kỹ thuật số riêng. Nếu xuất hiện stablecoin được hỗ trợ bởi trái phiếu chính phủ, các quốc gia này rất có thể sẽ phát hành stablecoin được hỗ trợ bằng tiền tệ nội địa của họ ra thị trường tiền mã hóa rộng lớn hơn. CBDC, stablecoin tư nhân và công-tư định giá bằng các loại tiền khác nhau có thể trở thành phản ứng đối trọng đối với việc quản lý stablecoin tập trung vào Mỹ.

Celo chuẩn bị đối phó thách thức quản lý như thế nào?

Khi dự đoán tác động quản lý đối với stablecoin sẽ nghiêm trọng đến đâu, những đặc điểm giúp Celo ở vị thế thuận lợi có thể được tóm tắt như sau:

Sự phụ thuộc thấp vào dự trữ stablecoin: Về lý thuyết, stablecoin thuật toán có thể không bị ảnh hưởng bởi chu kỳ quản lý. Ví dụ, theo quy định về thị trường tài sản mã hóa (MiCA) của EU, stablecoin thuật toán “không nên được coi là token tham chiếu tài sản, với điều kiện chúng không nhằm ổn định giá trị bằng cách tham chiếu một hoặc nhiều tài sản khác”. Tuy nhiên, bản chất lai của cơ chế ổn định Celo có thể đặt stablecoin của nó vào vị trí trung gian, khiến việc xử lý quản lý trở nên bất định hơn. Mặt khác, việc kiểm toán hợp đồng thông minh làm nền tảng cho stablecoin Celo dễ dàng và ít tốn kém hơn so với việc đánh giá rủi ro tín dụng của tài sản thế chấp mà ngân hàng nắm giữ đối với các stablecoin khác.

Quản trị phi tập trung: Stablecoin thuật toán đại diện cho hình mẫu thực sự phi tập trung, không có cơ quan quản lý nào duy trì hay giám sát chương trình, vì mã lệnh tự điều chỉnh cung - cầu quanh mức giá mục tiêu. Celo có cấu trúc quản trị stablecoin phi tập trung, đảm bảo không có thực thể chịu trách nhiệm trước cơ quan quản lý.

Đa dạng hóa stablecoin: Việc phơi nhiễm stablecoin với nhiều loại tiền pháp định khác nhau cho phép Celo hoạt động tại các quốc gia có lập trường quản lý đối với stablecoin và tiền mã hóa dễ dãi hơn, và tránh tập trung quá mức trong phạm vi quản lý của Mỹ.

Sự phụ thuộc thấp vào các mục đích DeFi truyền thống: Vì stablecoin Celo chủ yếu được dùng cho mục đích thanh toán, nên tác động từ việc đóng cửa tiềm tàng các sàn giao dịch phi tập trung hoặc nền tảng cho vay sẽ bị giới hạn so với các stablecoin được hỗ trợ bằng tài sản.

Sự phát triển của stablecoin không thể tiếp tục phớt lờ các cơ quan quản lý và nỗ lực của họ nhằm hạn chế ảnh hưởng để duy trì hiện trạng, cũng không thể loại trừ khả năng tồn tại sự phân chia rõ rệt giữa các stablecoin tập trung cao và phi tập trung cao. Mặc dù nhóm sau chắc chắn có tiềm năng đổi mới to lớn, nhưng chúng phải xây dựng được niềm tin để giành được đà phát triển, và không còn bị coi là tài sản đầu cơ ẩn danh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News