Con đường trở thành kỳ lân của FTX với định giá 18 tỷ USD sau 2 năm

Tuyển chọn TechFlowTuyển chọn TechFlow

Con đường trở thành kỳ lân của FTX với định giá 18 tỷ USD sau 2 năm

Sự ra đời của FTX không đến từ một "ý tưởng thiên tài" bất chợt.

Thế giới tiền mã hóa luôn tràn đầy thiên tài và những điều kỳ diệu.

Tháng 5 năm 2019, trong bối cảnh thị trường gấu, sàn giao dịch tiền mã hóa FTX ra đời; tháng 8 năm 2021, FTX thông báo huy động thành công 900 triệu USD trong vòng gọi vốn Series B với định giá 18 tỷ USD, thu hút sự tham gia của tới 60 tổ chức đầu tư, bao gồm SoftBank, Sequoia Capital và Lightspeed Venture Partners.

Vòng gọi vốn này trở thành thương vụ huy động vốn cổ phần tư nhân lớn nhất trong lịch sử ngành tiền mã hóa.

Sam Bankman-Fried (SBF), nhà sáng lập FTX sinh năm 1992, đã tích lũy được khối tài sản hàng chục tỷ USD trong lĩnh vực tiền mã hóa, lọt vào danh sách tỷ phú toàn cầu của Forbes.

Vì sao một kỳ lân trị giá 18 tỷ USD lại trỗi dậy nhanh đến vậy? Điều gì đã khiến FTX làm đúng?

Lưu ý: Trước đây, có người bạn từng "nhận xét" hình thức nội dung hiện nay của các phương tiện Internet và blockchain, cho rằng phần lớn đang làm kiểu "đánh bài sau", phân tích lý do sau khi thành công, hợp lý hóa những kết quả có thể chỉ là ngẫu nhiên. Nhận xét này đáng để tiếp thu và suy ngẫm, nhưng chúng tôi cũng tin rằng lịch sử không lặp lại, nhưng sẽ vang vọng. Nhìn lại quá khứ để hướng về tương lai tốt hơn, nhìn xa hơn. Từ nay, TechFlow sẽ cập nhật định kỳ loạt bài về các kỳ lân trong lĩnh vực tiền mã hóa.

Sự ra đời và trỗi dậy của FTX

Sự ra đời của FTX không phải bắt nguồn từ một "ý tưởng thiên tài" chợt lóe lên. Theo whitepaper của FTT, thực tế FTX là sản phẩm đáp ứng nhu cầu còn bỏ ngỏ trong ngành tiền mã hóa:

Vào thời điểm đó, chúng tôi nhận thấy các sàn giao dịch phái sinh hàng đầu hiện tại tồn tại rất nhiều vấn đề. Chúng tôi đã gửi vô số phản hồi đến các sàn này, nhưng các vấn đề vẫn không được cải thiện. Vì vậy, thay vì trông chờ các sàn lớn hiện tại tiếp thu phản hồi và hoàn thiện sản phẩm, chúng tôi quyết định tự xây dựng một nền tảng có thể trực tiếp giải quyết các vấn đề này và thay đổi cục diện thị trường.

Từ ý tưởng đó, một sàn giao dịch phái sinh tài sản kỹ thuật số FTX, hoàn toàn khác biệt so với các sàn hiện có trên thị trường, đã ra đời.

Nhìn lại thời điểm tháng 5 năm 2019, đa số mọi người đều không coi đây là một hướng đi khởi nghiệp khả thi – giống như việc ai đó nói với bạn rằng họ sẽ tạo ra một chuỗi công cộng vượt qua Ethereum, bạn có lẽ nghĩ họ điên rồi.

OKEx, Binance, Huobi, Coinbase, Bitfinex lúc đó là những gã khổng lồ trong ngành, vị thế cực kỳ vững chắc. Việc gia nhập muộn như vậy, FTX lấy gì để thách thức các đại gia này?

"Thị trường sàn giao dịch đã định hình, không còn cơ hội cho sàn mới nổi" – đây là lý do một số nhà đầu tư lúc đó không đánh giá cao FTX. Nhưng nhìn lại, đây thực chất là một mệnh đề sai, bởi ban đầu FTX không hoàn toàn cạnh tranh cùng sân chơi với các sàn kể trên.

Ngay từ đầu, FTX định vị mình là một sàn giao dịch phái sinh tiền mã hóa. Giao dịch giao ngay và giao dịch phái sinh tuy gần nhau nhưng thực tế rất khác biệt.

Mô hình kinh doanh của sàn giao dịch giao ngay tương đối đơn giản, chủ yếu dựa vào bản năng thị trường của đội ngũ. Trong khi đó, giao dịch phái sinh liên quan đến các mô hình tài chính phức tạp và thiết kế sản phẩm, đòi hỏi cao về nền tảng tài chính và kỹ thuật của đội sáng lập.

BitMEX, với người sáng lập Arthur Hayes xuất thân từ trader phố Wall, đã trở thành ông vua sàn phái sinh năm 2019 nhờ hợp đồng perpetual, dù bị chê giao diện xấu, trải nghiệm kém và thậm chí không có ứng dụng điện thoại.

Đối tượng chính của sàn giao dịch giao ngay là các nhà đầu tư cá lẻ, cần sản phẩm dễ dùng, trực quan.

Trong khi đó, sàn giao dịch phái sinh phục vụ chủ yếu là các tổ chức, tiếp theo là các trader chuyên nghiệp và nhà đầu tư có kiến thức nhất định, do đó mục tiêu theo đuổi không chỉ là thuận tiện mà còn là tính chuyên nghiệp và độ chính xác.

Do đó, lúc đó FTX thực tế chỉ có hai đối thủ cạnh tranh chính: BitMEX và OKEx, và thị trường này vẫn ở giai đoạn sơ khai.

Hiểu được điều này, bạn sẽ hiểu được FTX và sự trỗi dậy của các sàn mới như Bybit sau này – vì lĩnh vực phái sinh tiền mã hóa còn xa mới phải là biển đỏ, nơi còn rất nhiều nhu cầu chưa được đáp ứng.

Vậy tại sao chính SBF và FTX lại là người thành công?

Tóm lại, có hai lý do chính:

(1) Tính thanh khoản

Như đã nói, FTX là sản phẩm đáp ứng nhu cầu giao dịch của Alameda Research – công ty tạo lập thị trường do SBF sáng lập. Do đó, FTX sinh ra đã ngậm thìa vàng – được hỗ trợ thanh khoản trực tiếp từ Alameda Research.

Ngay từ năm 2019, Alameda Research đã là một trong những nhà cung cấp thanh khoản và market maker lớn nhất thị trường tiền mã hóa. Nổi bật nhất là vào tháng 7 năm 2019, khi sàn Binance xuất hiện lệnh bán 7.500 BTC bất ngờ, Alameda Research đã xử lý xong áp lực bán chỉ trong 20 phút.

Toàn bộ quá trình xử lý đã được Alameda Research quay lại và đăng lên Twitter, nhận được lời khen và retweet từ CZ – người sáng lập Binance.

Đối với các tổ chức và trader chuyên nghiệp, thanh khoản hay độ sâu giao dịch là yếu tố hàng đầu – không gì quan trọng hơn.

Ngay cả khi mới ra mắt, ngoài hợp đồng perpetual BTC của BitMEX, thanh khoản của FTX đã vượt xa tất cả các sàn giao dịch phái sinh khác – đây là lợi thế cốt lõi mà các sàn mới không thể sánh kịp.

(2) Sáng tạo và tinh thần vị tha

Warren Buffett thường nói: “Chỉ đánh bóng trong vùng sở trường của bạn”. FTX thời kỳ đầu cũng tuân thủ nguyên tắc này – tập trung vào mảng phái sinh và liên tục đổi mới xung quanh lĩnh vực này.

Với FTX vào năm 2019, muốn đột phá giữa vòng vây, con đường duy nhất là đổi mới.

Trước tiên là đổi mới về cơ chế, bao gồm cơ chế phòng ngừa chia sẻ thua lỗ và kho tiền ký quỹ tập trung + thanh toán bằng stablecoin USD chung.

Năm 2019, hiện tượng "liquidation xuyên tường" (thua lỗ vượt mức ký quỹ) là chủ đề nóng. Liquidation xuyên tường xảy ra khi trong giao dịch hợp đồng tương lai, người dùng không chỉ mất toàn bộ ký quỹ mà còn nợ tiền sàn. Khi đó, các lãnh đạo sàn lớn từng tranh cãi gay gắt về chủ đề này.

FTX đã sáng tạo mô hình thanh lý ba cấp, giúp giảm thiểu tối đa tổn thất do liquidation xuyên tường.

Rào cản thứ nhất tương tự các hệ thống thanh lý khác: kiểm soát rủi ro bằng cách giám sát vị thế và tỷ lệ ký quỹ theo thời gian thực. Rào cản thứ hai: mỗi khi thị trường biến động mạnh, nhà cung cấp thanh khoản của FTX sẽ tự động can thiệp vào các tài khoản có nguy cơ bị thanh lý. Rào cản thứ ba là quỹ bảo hiểm rủi ro, dùng để chi trả tổn thất cho người dùng do hiện tượng liquidation xuyên tường.

Trước đây, người dùng quen thuộc với việc mở từng vị thế riêng lẻ bằng một loại coin cụ thể, ví dụ như ký quỹ bằng BTC cho hợp đồng BTC, điều này làm tăng độ khó khi điều chỉnh vị thế và tăng rủi ro bị thanh lý.

Khác biệt, FTX đề xuất một cơ chế mới: dùng stablecoin để thanh toán, tất cả các hợp đồng chia sẻ chung một ví ký quỹ tổng.

Thực tế chứng minh, đây chính là nhu cầu thật của nhiều nhà đầu tư tài sản mã hóa, và cơ chế này sau đó cũng được các sàn khác áp dụng.

Về đổi mới sản phẩm, các hợp đồng stablecoin USD và token đòn bẩy – giờ đây đã trở nên quen thuộc – cũng là do FTX lần đầu tiên phát minh. Đặc biệt là token đòn bẩy "không bao giờ bị thanh lý", hiện nay đã trở thành sản phẩm tiêu chuẩn tại các sàn giao dịch lớn, đóng góp tỷ lệ lợi nhuận đáng kể.

Nhìn lại các đổi mới về cơ chế và sản phẩm của FTX – từ mô hình thanh lý ba cấp, ký quỹ chung, hợp đồng stablecoin USD đến token đòn bẩy – tất cả đều hướng đến một triết lý cốt lõi duy nhất: giảm thiểu tối đa rủi ro thua lỗ và thanh lý cho nhà đầu tư.

Nếu một số sàn giao dịch nhỏ hơn trong thiết kế sản phẩm và chiến lược vận hành theo đuổi "kích thích tính cờ bạc, khiến nhà đầu tư gánh rủi ro lớn hơn", thì FTX thực sự đặt nhà đầu tư làm trung tâm trong triết lý sản phẩm.

Có lẽ đây cũng là một cách thể hiện triết lý "vị tha" mà SBF luôn theo đuổi.

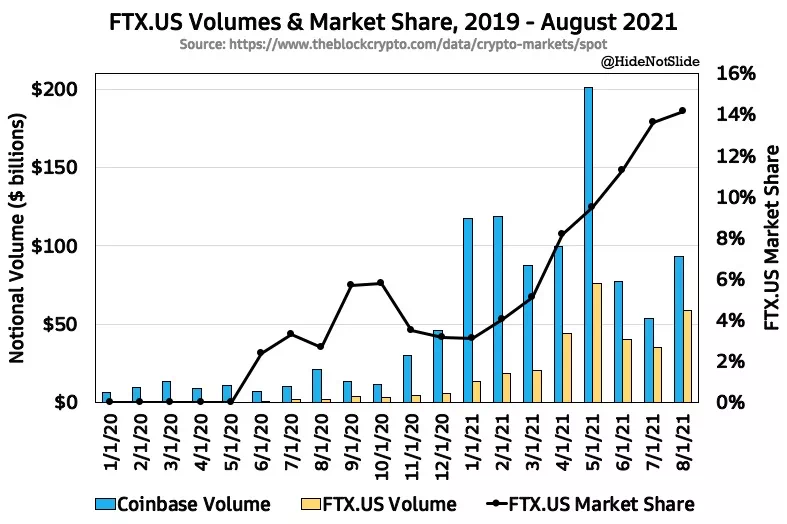

Sự mở rộng của FTX.US

Để nhắm tới thị trường Mỹ, SBF đã ra mắt riêng FTX.US – không thuộc sở hữu của FTX, là một sàn giao dịch độc lập, sở hữu nhiều giấy phép quy định tại Mỹ.

Ngày 1 tháng 9, FTX.US thông báo sẽ mua lại LedgerX, một sàn giao dịch phái sinh tiền mã hóa chịu sự quản lý của Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), dự kiến giao dịch sẽ hoàn tất trước tháng 10 năm 2021.

SBF đăng tweet: "Đây có thể là một trong những thông báo đáng phấn khích nhất từ trước đến nay của chúng tôi".

Hầu hết mọi người có lẽ đã đánh giá thấp tầm quan trọng của thông tin này.

Tổng thể, các sàn giao dịch tiền mã hóa trên thế giới có thể chia làm hai nhóm: sàn Mỹ và sàn phi Mỹ.

Lý do là các sàn giao dịch tuân thủ quy định tại Mỹ có mức định giá vốn cao hơn.

Lấy ví dụ Coinbase: ngày 12 tháng 9, tổng khối lượng giao dịch hàng ngày khoảng 2,9 tỷ USD, xếp thứ 8 toàn cầu, nhưng vốn hóa đạt tới 50 tỷ USD.

Tháng 8, Tổng giám đốc FTX.US Brett Harrison trong một cuộc phỏng vấn cho biết: mục tiêu của FTX.US là cung cấp giao dịch phái sinh tiền mã hóa trong vòng chưa đầy một năm. Sau khi hoàn tất việc mua lại, nhờ mối quan hệ hợp tác lâu dài giữa LedgerX và CFTC, FTX.US nhiều khả năng sẽ nhận được giấy phép liên quan, từ đó trực tiếp cung cấp các hợp đồng quyền chọn và tương lai Bitcoin, Ethereum cho khách lẻ và tổ chức.

Ngoài ra, kể từ khi ra mắt vào tháng 5 năm 2020, khối lượng giao dịch của FTX.US tăng vọt và đạt mức cao kỷ lục 790 triệu USD vào ngày 9 tháng 9.

Đồng thời, để củng cố thị trường Mỹ, FTX.US liên tục hành động mạnh mẽ, tài trợ lớn cho nhiều sự kiện thể thao:

Tháng 9, FTX và FTX.US công bố hợp tác dài hạn với ngôi sao NBA Stephen Curry, người từng giành ba chức vô địch NBA. Curry sẽ nhận cổ phần FTX và đảm nhận vai trò đại sứ thương hiệu, một phần lương của anh sẽ được trả bằng tiền mã hóa.

FTX.US ký hợp đồng 19 năm trị giá 135 triệu USD để giành quyền đặt tên cho sân nhà của đội Miami Heat thuộc NBA – một trong những hợp đồng đặt tên đắt đỏ nhất lịch sử.

FTX phối hợp cùng FTX.US và câu lạc bộ eSport TSM ký hợp đồng độc quyền đặt tên kéo dài 10 năm, trị giá 210 triệu USD, đồng thời hợp tác 7 năm với Riot Games – nhà phát triển Liên Minh Huyền Thoại, giành quyền quảng bá tại giải đấu LCS.

So sánh với vốn hóa của Coinbase, nếu FTX.US bắt đầu giao dịch phái sinh, theo xu hướng tăng trưởng cao hiện tại, một kỳ lân tỷ đô mới đang dần "trỗi dậy".

Sự trỗi dậy của FTX.US cũng sẽ mang lại lợi ích về thương hiệu cho FTX.

Phân tích đầu tư FTT

FTT là nền tảng giá trị cốt lõi của toàn bộ hệ sinh thái FTX.

Khi phân tích và thảo luận về token sàn, tôi thường xem xét ba khía cạnh: cơ bản sàn giao dịch, khả năng thu hút giá trị của token, và kỳ vọng tương lai.

Khối lượng giao dịch là yếu tố cơ bản lớn nhất của một sàn.

Tháng 4 năm nay, SBF đăng tweet cho biết khối lượng giao dịch của FTX tăng 8.000% trong năm trước, tốc độ tăng trưởng nhanh nhất trong số các sàn giao dịch.

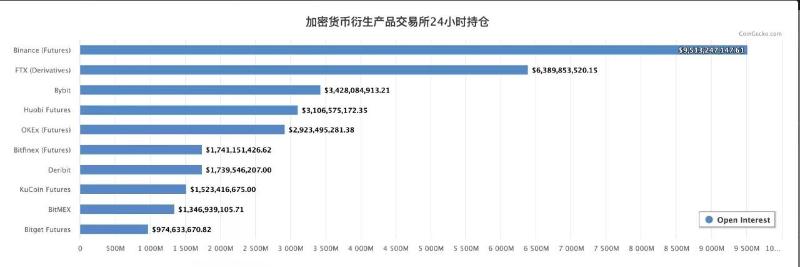

Hiện tại, FTX đứng thứ tư về tổng khối lượng giao dịch toàn ngành, trong đó phái sinh vẫn là trụ cột kinh doanh.

Theo dữ liệu từ Coingecko, tính đến ngày 13 tháng 9 năm 2021, khối lượng持仓 phái sinh của FTX đứng thứ hai toàn mạng, chỉ sau Binance.

Về khả năng thu hút giá trị của token, token sàn thường chia làm hai phần: giá trị tài chính và tiện ích thực tế.

Về mặt tài chính, FTX áp dụng chiến lược giảm phát bằng cách đốt FTT, quá trình này sẽ tiếp diễn cho đến khi lượng FTT lưu hành giảm xuống còn 50% lượng phát hành ban đầu.

Theo tài liệu whitepaper, kể từ ngày 29/7/2019, FTX sẽ mua lại và đốt FTT vào mỗi thứ Hai, nguồn vốn dùng để mua lại đến từ:

1. 33% doanh thu phí giao dịch của FTX

2. 10% phần tăng ròng của quỹ ký quỹ rủi ro ("lợi nhuận xã hội hóa")

3. 5% các nguồn thu khác của FTX

Dữ liệu chính thức cho thấy, tính đến ngày 15 tháng 9 năm 2021, FTX đã đốt hơn 13 triệu FTT, trị giá trên 1 tỷ USD.

Về tiện ích thực tế, FTT được tích hợp nhiều trường hợp sử dụng:

1. Hoàn phí giao dịch: Cầm giữ (stake) FTT được hoàn đến 0,003% phí đặt lệnh;

2. Ký quỹ hợp đồng: FTT có thể dùng trực tiếp làm ký quỹ cho hợp đồng.

3. Phần thưởng airdrop bổ sung: Người stake FTT được nhận airdrop SRM (và các airdrop tiềm năng khác trong tương lai)

4. Phiếu đăng ký thêm trong bán trước: Người dùng stake có thể nhận phiếu đăng ký mua token trong các đợt bán trước trên FTX

5. Miễn phí rút tiền: Người dùng stake được miễn một số lần rút ERC20 mỗi ngày

Đáng chú ý, trước cuối tháng 2 năm 2021, việc rút tiền trên FTX hoàn toàn miễn phí – thực chất là hình thức trợ giá,累计 trợ giá hơn 20 triệu USD phí GAS rút tiền.

Sau đó, do Ethereum thường xuyên tắc nghẽn, phí Gas tăng vọt, FTX buộc phải điều chỉnh dịch vụ rút tiền miễn phí ERC20. Dù vậy, phí rút ERC20 vẫn ở mức thấp nhất toàn mạng, tối thiểu chỉ cần 10 USDT. Nếu stake một lượng FTT nhất định, gần như hoàn toàn miễn phí rút tiền ERC20.

Nhìn chung, sự tăng trưởng giá trị của FTT gắn chặt với cơ bản của FTX, động lực đầu tiên là khối lượng giao dịch thực tế, đặc biệt là持仓 và giao dịch trong mảng hợp đồng, thứ hai là sự gia tăng nhà đầu tư, dẫn đến nhu cầu sử dụng và đầu tư vào FTT tăng lên.

FTX bắt giữ giá trị như thế nào?

Về mặt định giá, FTT từng bị nghi ngờ vì chỉ là một token tiện ích của sàn giao dịch, thiếu khả năng bắt giữ giá trị như một blockchain công cộng.

Quan điểm này có vẻ hơi nông cạn, bởi đối với hầu hết các sàn giao dịch, việc xây dựng một sidechain tương thích EVM là điều quá dễ dàng. Có lẽ ta nên đặt câu hỏi sâu hơn: blockchain công cộng thực sự có ý nghĩa gì đối với một sàn giao dịch tập trung?

Trước đây, sàn giao dịch tập trung gần như là cổng duy nhất nối nhà đầu tư với tài sản mã hóa, độc quyền niêm yết và thu phí dễ dàng.

Khi kỷ nguyên DeFi đến, các sàn DEX như Uniswap với mô hình AMM cung cấp niêm yết không cần xin phép, trao quyền cho cộng đồng, phá vỡ độc quyền niêm yết của các sàn tập trung.

Thứ hai, trong lĩnh vực giao ngay, các sàn cạnh tranh dựa trên hiệu ứng tài sản chất lượng cao. Khi không còn độc quyền niêm yết, các tài sản tốt cũng không còn phụ thuộc hoàn toàn vào sàn giao dịch tập trung.

Do đó, trong thời đại DeFi, sàn giao dịch tập trung đối mặt với hai nỗi lo lớn: các kịch bản giao dịch phi tập trung và tài sản chất lượng cao.

Giống như khi chuyển từ thời PC sang di động, Tencent nắm giữ vé tàu WeChat, các sàn giao dịch cũng cần một "vé tàu DeFi" như vậy.

FTX đã sớm có được tấm vé đó.

SBF, người sáng lập FTX, cũng là người ủng hộ chuỗi công suất cao Solana, và từ tháng 7 năm 2020 đã tham gia xây dựng một phần hệ sinh thái DEX Project Serum.

Serum là một DEX orderbook hiệu suất cao xây dựng trên Solana, là cốt lõi của hệ sinh thái Solana, cho phép các dự án khác trên Solana tận dụng dịch vụ khớp lệnh, thanh khoản và dữ liệu giá từ Serum DEX.

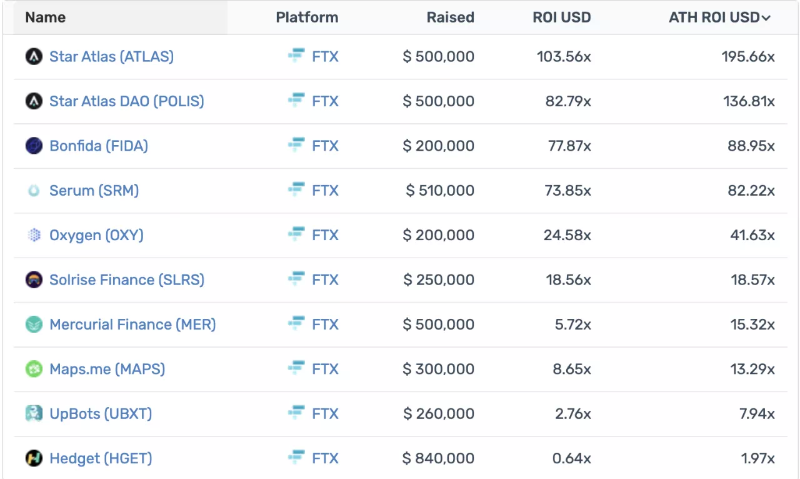

Cảnh quan DeFi đã có, hệ sinh thái Solana cũng cung cấp cho FTX lượng lớn tài sản chất lượng cao, IE0 là minh chứng rõ ràng nhất.

Theo thống kê của cryptorank, tính đến ngày 12 tháng 9, ROI trung bình (tỷ suất hoàn vốn) của các dự án IE0 trên FTX đạt 4055%.

Do đó, đối với FTX, không cần phải làm sidechain EVM, vì sự ủng hộ và đầu tư của SBF vào hệ sinh thái Solana đã giúp FTX đồng thời sở hữu cả cảnh quan giao dịch DeFi lẫn tài sản chất lượng cao.

Điểm nghẽn và tương lai của FTX

Ưu thế của FTX không cần nhắc lại, nhưng điểm nghẽn cũng rất rõ ràng.

Do FTX ban đầu định vị là sàn phái sinh chuyên nghiệp, chủ yếu phục vụ trader, nên về thiết kế sản phẩm, cả giao diện web và app đều mang đậm phong cách giao dịch chuyên sâu.

Khi FTX ngày càng phổ biến, đối tượng người dùng mở rộng, với một bộ phận nhà đầu tư quen với thao tác đơn giản, đặc biệt là nhà đầu tư khu vực Đông Á, trải nghiệm sản phẩm của FTX có thể gây bất tiện.

Điều này phần nào cản trở việc sử dụng giao dịch của một nhóm người dùng nhất định và sự mở rộng mảng giao dịch giao ngay của FTX.

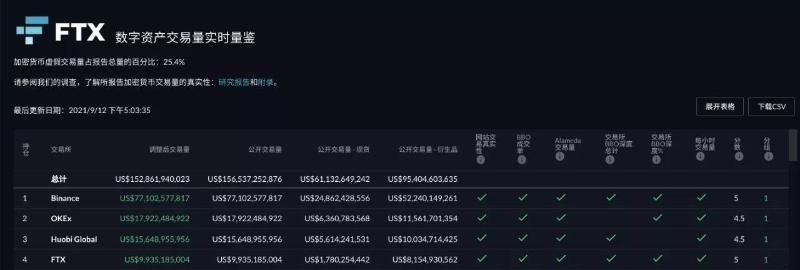

Theo thống kê của FTX, tính đến ngày 12 tháng 9, FTX xếp thứ tư về tổng khối lượng giao dịch.

Về tỷ lệ giao dịch giao ngay, tỷ lệ này tại Binance, OKEx, Huobi lần lượt là 32%, 35%, 36%, trong khi FTX chỉ đạt 17%.

Đây vừa là điểm nghẽn, cũng có thể trở thành điểm tăng trưởng mới.

Một điểm FTX tự hào ở khâu sản phẩm là:

Chu kỳ nghiên cứu phát triển của FTX ngắn hơn các đối thủ; tốc độ cập nhật nhanh hơn, mỗi ngày đều có điểm mới.

Điều này đồng nghĩa FTX có thể nhanh chóng và liên tục tối ưu sản phẩm, đặc biệt là ứng dụng điện thoại, nhằm hỗ trợ phát triển thị trường giao ngay. Một khi đột phá, đây sẽ là đường cong tăng trưởng thứ hai của FTX.

Do đó, trong tương lai, cần theo dõi FTX ở các khía cạnh chính sau:

Liên tục đổi mới trong lĩnh vực phái sinh

Nâng cấp và tối ưu sản phẩm

Mở rộng thị trường giao ngay, có tiềm năng trở thành đường tăng trưởng thứ hai

Liên tục khám phá tài sản chất lượng cao

Sự phát triển nhanh chóng của FTX.US mang lại hiệu ứng liên kết thương hiệu xuyên ngành

Thông báo miễn trừ trách nhiệm

Bài viết chỉ nhằm mục đích phân tích ví dụ, không nên được coi là lời khuyên đầu tư hay khuyến nghị hành động nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News