Chủ nợ FTX tại Trung Quốc xin lưu ý: Khoản bồi thường của bạn có thể về không

Tuyển chọn TechFlowTuyển chọn TechFlow

Chủ nợ FTX tại Trung Quốc xin lưu ý: Khoản bồi thường của bạn có thể về không

Quy trình "khu vực tài phán bị hạn chế" của FTX, trên danh nghĩa mang vẻ tuân thủ quy định, thực chất lại là một cơ chế loại trừ có tính cấu trúc.

Tác giả: Daii

Một cuộc cướp bóc toàn cầu khoác dưới lớp vỏ chương trình đang âm thầm bắt đầu.

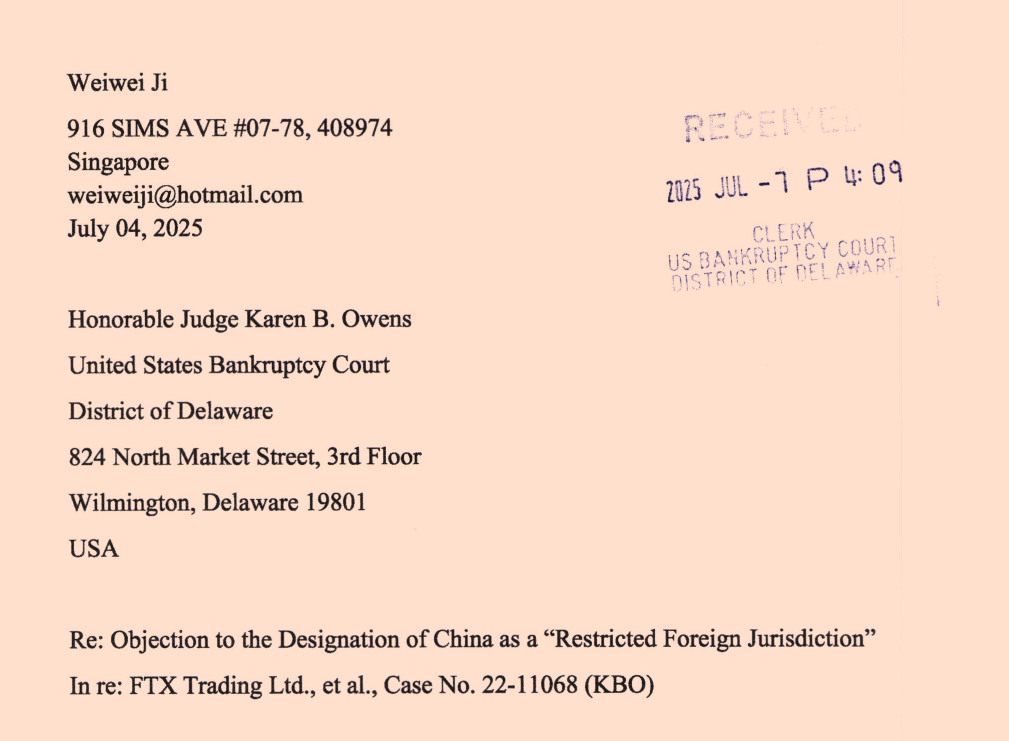

Đầu tháng 7 năm 2025, một văn kiện động nghị gửi từ Tòa án Phá sản bang Delaware, Mỹ như một tiếng sét nổ lặng lẽ, đánh trúng nhóm chủ nợ im lặng nhất trong số các chủ nợ FTX trên toàn thế giới.

Văn kiện động nghị ngắn gọn, tưởng chừng hợp lý này nhằm mục đích xin tòa phê duyệt "Thủ tục Khu vực Tư pháp Hạn chế" (Restricted Jurisdictions Procedures). Một khi quy trình này được khởi động, có thể khiến các chủ nợ đến từ 49 quốc gia và khu vực, bao gồm cả Trung Quốc, không nhận được bất kỳ khoản bồi thường nào.

Từ Mt.Gox đến Celsius, từ Voyager tới Genesis, chúng ta đã từng chứng kiến những thủ tục dài dòng, việc chi trả chậm chạp, nhưng chưa từng thấy một vụ phá sản nào lại công khai thiết lập một rào cản đặc biệt cho 49 quốc gia với nội dung: "Hãy chứng minh bạn vô tội trước, nếu không sẽ tự động từ bỏ quyền lợi".

Đây không phải là một yêu cầu bồi thường, mà giống như một buổi diễn tập "thu hồi mặc định".

Chúng ta cần nhìn rõ: Đây không chỉ là một trận đấu pháp lý, mà còn là sự va chạm giữa hai hệ thống —— tài sản internet mang tính toàn cầu VS quản lý tài chính mang tính địa phương. Nếu động nghị này được thông qua tại Delaware, các tổ chức tín thác phá sản tương lai đều sẽ lấy văn kiện này làm "mẫu chuẩn".

Bạn có thể vẫn đang do dự, nhưng quy trình đã bắt đầu vận hành.

Lần này, chúng ta buộc phải chiến đấu trên hai mặt trận:

-

Một mặt, trước phiên điều trần tại tòa vào ngày 22 tháng 7, hãy nỗ lực hết sức để ngăn chặn bản thân động nghị, khiến thẩm phán nghe thấy tiếng nói của các chủ nợ bị hạn chế;

-

Mặt khác, nếu quy trình thực sự được thông qua, cần lập tức tổ chức kiện tập thể, khởi kiện FTX Recovery Trust về vi phạm hợp đồng và xâm phạm quyền lợi, khiến "chi phí thu giữ" cao hơn nhiều so với "khoản bồi thường hợp lý".

Công lý không nên bị lật ngược bởi thủ tục. Đây nên là thời khắc thức tỉnh của 49 quốc gia chủ nợ FTX.

Trước đó, chúng ta cần hiểu rõ nguồn gốc và diễn biến của động nghị này.

1. Vì sao lại có động nghị này? —— Nhìn từ góc độ của FTX Recovery Trust

Mở văn bản động nghị nộp lên Tòa án Phá sản bang Delaware ngày 2 tháng 7 năm 2025, chúng ta thấy đoạn mở đầu sau:

FTX『s infamous prepetition business activities violated cryptocurrency-related laws and regulations in various countries around the world, often flagrantly. Today, certain creditors of the FTX Recovery Trust reside in jurisdictions that continue to have laws and regulations that restrict cryptocurrency transactions

"Các hoạt động kinh doanh trước khi phá sản của FTX đã vi phạm trắng trợn các quy định liên quan đến tài sản kỹ thuật số ở nhiều quốc gia trên thế giới. Hiện nay, một số chủ nợ của FTX Recovery Trust đang cư trú tại các khu vực tư pháp vẫn duy trì luật lệ hạn chế giao dịch tiền mã hóa".

Câu nói này như một tấm gương phản chiếu mâu thuẫn sắc bén giữa "trả tiền" và "vi phạm pháp luật" —— Tổ chức tín thác phục hồi buộc phải lựa chọn giữa hai tình thế tiến thoái lưỡng nan.

1.1 Có rủi ro

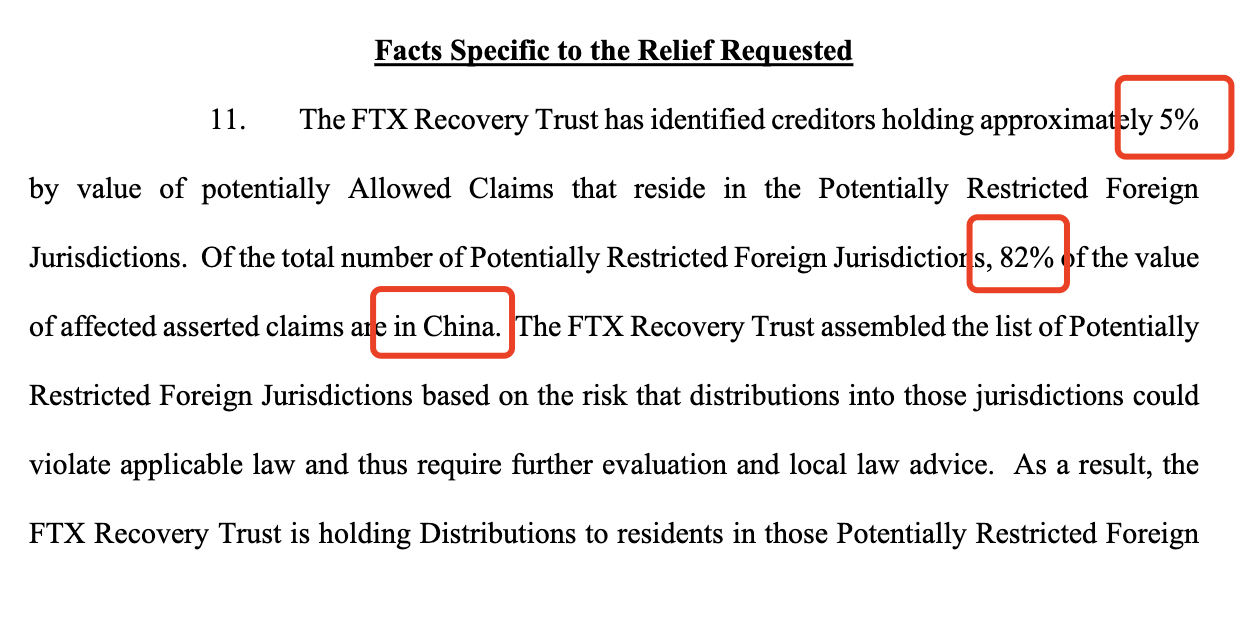

Phụ lục B của động nghị liệt kê 49 "khu vực tư pháp tiềm năng bị hạn chế", các khoản nợ từ những quốc gia này chiếm khoảng 5% tổng số nợ có thể xác nhận. Trong đó, chủ nợ Trung Quốc chiếm 82% giá trị (Cointelegraph).

Tại những khu vực này, ít nhất 16 quốc gia cấm thanh toán bằng tiền mã hóa, 9 nước đưa hành vi thanh toán tài sản kỹ thuật số vào Bộ luật Hình sự, nghiêm trọng nhất có thể bị phạt tù tới 10 năm (Cointelegraph). Ví dụ điển hình là Tunisia: năm 2018 Ngân hàng Trung ương ban hành lệnh cấm toàn diện, năm 2021 một thiếu niên 17 tuổi bị bắt và truy tố vì sử dụng tiền mã hóa với cáo buộc "giao dịch ngoại hối trái phép" (AInvest). Trong môi trường như vậy, một khoản thanh toán bồi thường xuyên biên giới có thể chạm đến luật hình sự địa phương, kích hoạt hỗ trợ tư pháp, thậm chí là "phạm tội vượt biên giới".

1.2 Không đáng

Dù con số có lạnh lùng đến đâu cũng không thoát khỏi phép tính: tổ chức tín thác phục hồi có thể phân phối thuận lợi khoảng 95% tổng số nợ, hiện tại chỉ có 5% nợ bị xếp vào "bể tranh chấp" (technext24.com). Nếu tiêu tốn thời gian và nguồn lực cho 5% này, không chỉ phải trả phí luật sư, mà còn có thể làm chậm tốc độ hoàn tiền cho các chủ nợ đã được xác nhận. Điều này tương đương với việc "trừ đi" một tỷ lệ nhất định từ lợi ích của tất cả các chủ nợ —— không ai muốn gánh chịu khoản "thuế thời gian" này.

Theo khuôn khổ phá sản Chương 11 Hoa Kỳ, người được ủy thác có nghĩa vụ "Prudent Person Rule", tức chỉ được thực hiện những hành vi nằm trong phạm vi "cẩn trọng hợp lý", do đó ưu tiên bảo vệ lợi ích của đa số chủ nợ là rất hợp lý. Động nghị đã thiết kế ba "cửa an toàn":

-

Ý kiến pháp lý "chấp nhận được" từ luật sư địa phương;

-

Cửa sổ phản đối kéo dài 45 ngày;

-

Cuối cùng do tòa án quyết định việc "xác định hạn chế" có hợp lý hay không.

Cách sắp xếp này vừa thể hiện sự tôn trọng quyền thủ tục của chủ nợ, vừa cung cấp khả năng thao tác hệ thống, giúp thẩm phán "bảo toàn trước, đánh giá sau", đồng thời tạo cơ hội đầy đủ để chủ nợ cung cấp bằng chứng tuân thủ.

1.3 Tóm tắt

Xét từ lập trường của FTX Recovery Trust, động nghị này không phải dựng rào chắn vô căn cứ, mà là một lần "định giá rủi ro" nghiêm túc: họ cố gắng cân bằng nghĩa vụ tuân thủ và nghĩa vụ bồi thường trong phạm vi kiểm soát, xử lý riêng biệt các khu vực có thể dẫn đến trách nhiệm hình sự và trì hoãn lớn.

Tuy nhiên, bạn cần lưu ý rằng, dù động nghị này chưa có hành động thực chất nào, chỉ là thiết lập một quy trình —— Thủ tục Khu vực Tư pháp Hạn chế. Nhưng kết quả cuối cùng của quy trình này là các chủ nợ từ 49 quốc gia và khu vực được đưa vào danh sách ứng cử viên sẽ không nhận được đồng nào.

2. Thủ tục Khu vực Tư pháp Hạn chế thực sự diễn ra như thế nào? —— Phân tích từng bước "bẫy" trong quy trình

Văn kiện động nghị chỉ dài mười lăm trang, đọc vào lại như một mê cung chứa đầy bẫy. Mỗi quy trình dường như hợp lý, đúng quy tắc, nhưng đều có thể vô tình đẩy một chủ nợ hợp pháp vào vực sâu "tự động vô hiệu".

2.1 Cửa thứ nhất: Ý kiến pháp lý

Sau khi khởi động quy trình, tổ chức tín thác phục hồi sẽ thuê "một luật sư đủ tư cách" tại mỗi quốc gia hoặc khu vực trong danh sách để đưa ra ý kiến pháp lý, đánh giá liệu việc bồi thường có xung đột với quy định địa phương hay không. Động nghị viết rõ ràng: chỉ khi luật sư "không ngoại lệ, không điều kiện" xác nhận thanh toán là hợp pháp, chủ nợ tại khu vực tư pháp đó mới được mở khóa điều kiện bồi thường.

Tuy nhiên, vấn đề chính xác nằm ở sáu chữ này —— "không ngoại lệ, không điều kiện". Tại nhiều quốc gia có chính sách tài sản kỹ thuật số mơ hồ, luật pháp chưa rõ ràng, luật sư nào dám bảo lãnh cho một lập trường chưa xác định? Không đưa ra ý kiến bảo lưu có thể gây nguy hiểm cho giấy phép hành nghề; đưa ra ý kiến bảo lưu thì lại bị tổ chức tín thác coi là "không đạt chuẩn". Thiết kế cửa này thực tế đã biến "mặc định hợp pháp" thành "mặc định vi phạm".

Do đó, kết quả phổ biến của bài kiểm tra tuân thủ này là nhận được một "ý kiến không chấp nhận được" được viết cẩn thận nhưng đầy điều kiện, quy trình cũng vì thế chuyển sang giai đoạn tiếp theo.

2.2 Cửa thứ hai: Cửa sổ phản đối 45 ngày

Khi một quốc gia nhận được "ý kiến không chấp nhận được", tổ chức tín thác phục hồi sẽ gửi thông báo Restricted Jurisdiction Notice cho các chủ nợ liên quan, thông báo rằng khoản nợ của họ có thể bị vô hiệu. Lúc này, bạn chỉ có 45 ngày để nộp đơn phản đối —— và phải đồng thời nộp một tuyên bố cam kết từ bỏ thông báo thủ tục bổ sung, đồng thời chấp nhận thẩm quyền tư pháp độc quyền của Tòa án Phá sản bang Delaware.

Trên bề mặt, đây dường như là một cơ hội cứu xét hợp lý; nhưng thực tế, nó đặt ra hai "ngưỡng ẩn":

Thứ nhất là vấn đề giao nhận. Nhiều chủ nợ khi đăng ký FTX đã dùng email tạm thời hoặc tài khoản nước ngoài, thư có thể đã mất tích từ lâu. Nếu bạn không chú ý đến "thông báo định đoạt vận mệnh" này trong vòng 45 ngày, hệ thống sẽ tự động coi là "không có phản đối" —— cánh cửa đã đóng.

Thứ hai là chi phí pháp lý. Trong vòng chưa đầy một tháng rưỡi, bạn không chỉ phải tìm luật sư am hiểu luật mã hóa địa phương, mà còn phải trả phí để họ soạn thảo ý kiến pháp lý khẳng định. Điều này ở nhiều quốc gia đồng nghĩa với chi phí từ vài nghìn đến hàng chục nghìn USD. Với các chủ nợ nhỏ có số tiền không lớn, điều này gần như bằng việc "dùng tiền bồi thường để mua vé chuộc thân".

2.3 Cửa thứ ba: Quyết định của thẩm phán

Nếu không có ai phản đối, hoặc phản đối không đạt tiêu chuẩn, tổ chức tín thác phục hồi sẽ nộp một động nghị ngắn gọn lên Tòa án Phá sản, chính thức xin đưa quốc gia hoặc khu vực đó vào danh sách Restricted Foreign Jurisdiction. Bước này hầu như sẽ không bị từ chối, vì tòa án Mỹ dù cố ý hay vô tình cũng có xu hướng "tôn trọng nghĩa vụ thận trọng của người được ủy thác".

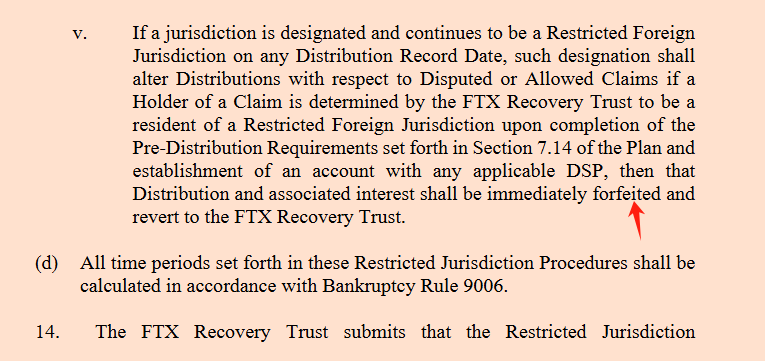

Vì vậy, chỉ cần một chữ ký, kể từ lần Distribution Record Date tiếp theo —— dù bạn đã hoàn tất đăng ký nợ, dù hệ thống từng hiển thị bạn là "Allowed Claimant", khoản nợ của bạn cũng sẽ lặng lẽ chuyển trạng thái nền thành: FORFEITED (đã bị tịch thu).

Động nghị viết rõ ràng: "Once the Court enters such an order, all affected claims shall be deemed automatically disallowed and expunged as of the next Distribution Record Date."

2.4 Tóm tắt: Quy trình tưởng chừng hợp lý, thực tế tầng tầng thiết lập rào cản

Trên bề mặt, động nghị này chỉ là một sắp xếp kỹ thuật về quản lý rủi ro —— ý kiến luật sư, cửa sổ kháng cáo, quyết định tòa án, mọi khâu đều trông chính đáng, tuân thủ, thậm chí "công lý thủ tục" đến cực điểm.

Nhưng khi chúng ta lần lượt phân tích, sẽ phát hiện quy trình này giống như một "bẫy pháp lý" được dệt khéo léo: mỗi bước dường như đều cho bạn cơ hội, thực chất là đồng hồ đếm ngược chậm rãi hướng tới "vô hiệu mặc định".

3. Vì sao "Thủ tục Khu vực Tư pháp Hạn chế" thực chất là quy trình tịch thu "hợp pháp"?

Để hiểu được điều này, cần dịch "ngôn ngữ thủ tục" trong động nghị thành "ngôn ngữ vận mệnh tài sản". Trên giấy tờ, nó chưa bao giờ viết "tịch thu"; nhưng khi nối toàn bộ quy trình lại, bạn sẽ thấy: tất cả những gì nó làm là nhằm mục đích trong khuôn khổ pháp lý, hợp pháp, yên lặng và không thể đảo ngược thu hồi phân phối dành cho chủ nợ một số khu vực trở lại bể tín thác phục hồi.

3.1 Kích hoạt quy trình = Từ "phải trả" chuyển sang "bể tranh chấp"

Chỉ cần một khu vực tư pháp không nhận được ý kiến thanh toán hợp pháp "không ngoại lệ, không điều kiện" từ luật sư địa phương, tổ chức tín thác phục hồi có thể đánh dấu toàn bộ khoản nợ tại khu vực đó là "Disputed Claims" (khoản nợ tranh chấp). Điểm này được viết rõ trong văn bản động nghị: sau khi nhận được "Unacceptable Opinion" (ý kiến không chấp nhận được), tổ chức tín thác "có quyền coi các khoản yêu cầu từ khu vực này là tranh chấp cho đến khi giải quyết xong tình trạng" (CryptoSlate).

Nói cách khác, bạn vốn là "Allowed Claimant" (chủ nợ được xác nhận), vì luật pháp quốc gia mơ hồ, bị hạ cấp một cú; hệ thống đưa bạn vào "phòng chờ", và kết quả chờ đợi, có thể không phải là nhận tiền, mà là biến mất.

3.2 Thông báo + 45 ngày im lặng = "giả định từ bỏ"

Tiếp theo là "cửa sổ phản đối 45 ngày" mà chúng ta vừa phân tích. Động nghị ủy quyền cho tổ chức tín thác chỉ cần gửi Restricted Jurisdiction Notice đến địa chỉ/email cuối cùng trong hồ sơ, được coi là đã hoàn thành "nghĩa vụ giao nhận hợp lý về mặt thương mại" (CryptoSlate).

Lô-gic tàn nhẫn thực sự là: quy trình mặc định bạn có thể thấy email; nếu không thấy, là lỗi của bạn. Quá hạn không phản đối, đồng nghĩa bạn được coi là đồng ý ngầm bị loại khỏi việc bồi thường. Cointelegraph chỉ ra điểm then chốt này: tổ chức tín thác xin tòa phê duyệt "tạm dừng bồi thường cho 49 khu vực tiềm năng bị hạn chế", đồng thời nhắc nhở chủ nợ nếu không hành động sẽ mất quyền phân phối (Cointelegraph, Cointelegraph).

3.3 Thẩm phán ký tên = Khiên luật pháp địa phương, cửa tịch thu toàn cầu

Sau khi hết thời gian phản đối, tổ chức tín thác phục hồi sẽ lên tòa xin đưa khu vực đó chính thức vào Restricted Foreign Jurisdiction. Một khi quyết định có hiệu lực, đoạn 6 của động nghị quy định rất nghiêm khắc: kể từ lần Distribution Record Date tiếp theo, các khoản nợ liên quan tại khu vực này "tự động bị từ chối thanh toán và xóa bỏ (expunged)", số tiền tương ứng và lãi suất "revert to the FTX Recovery Trust".

Đây là hành động then chốt của việc tịch thu "hợp pháp" —— không phải cướp trực tiếp, mà thông qua lệnh tư pháp, xóa bỏ tư cách nợ của bạn về mặt pháp lý trước ngày ghi nhận, rồi chuyển khoản tiền đó hợp pháp trở lại bể tín thác tổng.

CryptoSlate tóm tắt dễ hiểu: các khoản nợ bị đóng băng và lợi nhuận tích lũy không thành công trong thời hạn hoặc phản đối thất bại sẽ "chảy ngược về di sản (estate)" (CryptoSlate).

3.4 "Nghĩa vụ thận trọng" là lá chắn của quy trình —— cũng là lưỡi dao khiến chủ nợ bị động mất quyền

Tại sao tòa án lại đồng ý? Bởi động nghị đồng thời viện dẫn Điều 105(a) và 1142(b) của Luật Phá sản, Quy tắc Phá sản 3020(d), và trích dẫn đoạn 135 của Lệnh Xác nhận: tòa án có thể ban hành mọi lệnh "cần thiết hoặc thích hợp" để thực thi kế hoạch.

Trong khuôn khổ này, tổ chức tín thác nói rằng họ chỉ đang thực hiện nghĩa vụ thận trọng: tránh thanh toán bừa bãi trong vùng cấm, tránh để giám đốc và cán bộ dẫm phải mìn trách nhiệm hình sự, tránh lãng phí tài sản để xử lý tuân thủ nước ngoài. (Lời nói đầu động nghị + đoạn 17, 20; báo cáo Cointelegraph cũng trích dẫn "rủi ro phạt tiền, trách nhiệm cá nhân, tù giam"). (Cointelegraph)

Đừng quên dữ liệu thực tế: 49 khu vực nằm trong danh sách quan sát chỉ chiếm khoảng 5% tổng số nợ có thể thanh toán, nhưng có thể làm chậm việc nhận tiền của phần còn lại ≈95% chủ nợ; trong đó 82% giá trị bị ảnh hưởng tập trung tại Trung Quốc, là nguồn bất định lớn nhất đơn lẻ. (Cointelegraph, CryptoSlate)

Xét từ góc độ thẩm phán, ủng hộ "khóa trước, xét sau" của tổ chức tín thác dường như đang bảo vệ đa số —— nhưng hiệu ứng thực tế là đẩy thiểu số lên dốc nghiêng thủ tục, một khi không có người kịp thời phanh, sẽ trượt thẳng vào bể tịch thu.

3.5 Mâu thuẫn toàn cầu "chỉ được làm, không được nói"

Ví dụ minh họa trong động nghị không phải bịa đặt: một thiếu niên 17 tuổi ở Tunisia bị bắt vì một giao dịch mã hóa trực tuyến, khiến Bộ trưởng Tài chính công khai bày tỏ cân nhắc "phi hình sự hóa"; điều này cho thấy ở một số quốc gia, "dân gian làm, chính phủ không dám nói là hợp pháp". (CoinDesk)

Xem xét thêm Cơ quan Quản lý Tiền tệ Ma Cao từ năm 2017 đã cảnh báo các ngân hàng địa phương "không được cung cấp dịch vụ tài chính trực tiếp hoặc gián tiếp cho các hoạt động liên quan đến token", cho thấy "nền tảng thanh toán cho cư dân" có thể bị coi là dịch vụ tài chính vi phạm. (Cổng thông tin Chính quyền Đặc khu Hành chính Ma Cao)

Ở cấp độ Trung Quốc, thông báo năm 2021 của Ngân hàng Nhân dân Trung Quốc phối hợp với nhiều bộ rõ ràng: các hoạt động liên quan đến tiền ảo là bất hợp pháp; hành vi các sàn giao dịch nước ngoài cung cấp dịch vụ cho nhà đầu tư trong nước bị cấm. Reuters cùng năm cũng nhấn mạnh: các tổ chức tài chính và thanh toán không được cung cấp dịch vụ liên quan đến mã hóa. (Reuters, Reuters)

Hãy tưởng tượng: bạn đang ở trong một khu vực pháp lý "dùng được nhưng không nói được", yêu cầu luật sư địa phương ký tên nói "hoàn toàn hợp pháp, không điều kiện" —— điều này gần như bắt anh ta dùng giấy phép hành nghề để đánh cược vào tương lai. Lựa chọn hợp lý của luật sư là ý kiến bảo thủ; ý kiến bảo thủ trong quy trình = không đạt chuẩn; không đạt chuẩn = vào đường ray tịch thu. Đến đây, thiết kế quy trình đã hoàn thành vòng lặp logic.

3.6 Tóm tắt: Vậy tại sao nó giống việc tịch thu?

Bởi vì nó có cấu trúc tạm dừng trước, chứng minh sau, phán quyết sau nữa, thu hồi sau cùng:

-

Mặc định rủi ro;

-

Chủ nợ phải chứng minh;

-

Không chứng minh → mất quyền;

-

Tiền về bể, phân phối lại hợp pháp.

Động nghị muốn thông qua "Thủ tục Khu vực Tư pháp Hạn chế" không có câu nói thô tục "lấy tiền của bạn", nhưng nó đã chuẩn bị sẵn mọi con đường, khiến tiền của bạn di chuyển trong hậu trường qua "thiếu chứng cứ", "quá hạn", "phán quyết". Hình thức hợp pháp, thực chất tước đoạt —— đây chính là "việc tịch thu hợp pháp".

Tất nhiên, không phải nơi nào cũng đen tối như nhau. FTX cũng không phải là tổ chức đầu tiên bồi thường sau phá sản. So sánh với các vụ bồi thường khác, cách các bên quản lý khác bảo vệ chủ nợ, bạn sẽ thấy FTX Recovery Trust bất chính đến mức nào.

4. Ba ví dụ cho thấy FTX Recovery Trust bất chính đến mức nào?

Tất nhiên, "Thủ tục Khu vực Tư pháp Hạn chế" mà FTX Trust đề xuất không hợp lý như vẻ bề ngoài. Để làm cho quy trình này trông "tuân thủ", nó phải che giấu một giả định tiền đề: trên toàn cầu, việc cấm tuyệt đối và xử lý tự động vô hiệu cho các quốc gia ở "vùng xám" như vậy là được chấp nhận, thậm chí là thông lệ.

Nhưng sự thật lại hoàn toàn ngược lại.

Dù là vụ sụp đổ Mt.Gox từng có quy mô lớn hơn, phức tạp hơn, hay các vụ phá sản cùng đợt với FTX như Celsius, Voyager, những vụ án này đều không áp dụng mô hình一刀切 cực đoan như vậy. Họ tuân theo nguyên tắc: dù tuân thủ phức tạp, cũng phải nỗ lực hết mình đảm bảo an toàn tài sản cho chủ nợ, dù bồi thường chậm, cũng không thể mượn danh "thủ tục" để vận chuyển trộm bản chất "tịch thu".

Chúng ta hãy lần lượt xem ba vụ án tiêu biểu này, để xem các dự án khác đã chọn đứng về phía chủ nợ như thế nào trong môi trường pháp lý toàn cầu thực sự phức tạp —— chứ không như FTX Trust, lấy tuân thủ làm khiên, lấy thủ tục làm kéo cắt. Chủ nợ Trung Quốc, vui lòng đặc biệt nghiên cứu ví dụ OKEx cuối cùng, chắc chắn sẽ có cảm hứng.

4.1 Mt.Gox: Khôi phục kéo dài mười năm, nhưng "không cho là tịch thu" chưa bao giờ là lựa chọn mặc định

Quá trình tái cấu trúc phá sản Mt.Gox tại Nhật Bản đã trải qua mười năm khúc mắc: từ sự kiện hack năm 2014 làm mất khoảng 850.000 BTC, đến lần lượt thu hồi tài sản, vào chương trình phục hồi dân sự, rồi bắt đầu phân phối từng đợt tài sản BTC, BCH... thông qua nhiều nền tảng được ủy thác từ năm 2024.

Dù tiêu chuẩn quản lý toàn cầu khác biệt, chủ nợ trải rộng khắp thế giới (khoảng 127.000 người), người được ủy thác phục hồi Kobayashi Nobuaki đã áp dụng mô hình "nhiều đường đua song song" —— để chủ nợ tự chọn kênh nhận qua nhiều đối tác hợp tác: tiền mã hóa (qua Kraken, Bitstamp, Bitbank, SBI VC Trade và các nhà cung cấp dịch vụ tài sản ảo khác), hoặc chuyển khoản ngân hàng/dịch vụ chuyển tiền, thậm chí cả nhiều con đường kết hợp một lần hoặc theo giai đoạn.

Thông báo chính thức nhắc nhở nhiều lần: chủ nợ không kịp hoàn tất "chọn hình thức + đăng ký thông tin nhận tiền" sẽ bị chậm hoặc thậm chí không thể nhận tiền —— nhưng đây là "bạn không đăng ký thì không nhận được tiền", chứ không phải "nước bạn không tuân thủ thì tiền bị thu về bể". (Cointelegraph, CoinDesk)

Quan trọng hơn: ngay cả khi một kênh hợp tác do cam kết quản lý riêng không thể phục vụ cư dân một số quốc gia cụ thể (thông báo hỗ trợ Mt.Gox của Bitstamp liệt kê rõ một danh sách dài các khu vực bị hạn chế, bao gồm Trung Quốc), người được ủy thác vẫn đồng thời giữ các đường dẫn thanh toán khả thi khác (như chuyển khoản ngân hàng, các sàn giao dịch được ủy thác khác), không biến trở ngại quản lý này thành "mất nợ".

Điều này tạo nên sự tương phản mạnh mẽ với mô hình một chiều của động nghị FTX: "thiếu ý kiến không điều kiện → 45 ngày im lặng → phán quyết tòa án → nợ chảy ngược về tín thác". (CoinDesk, The Bitstamp Blog by Robinhood)

Xem thêm ở cấp độ thực thi: Kraken tuyên bố hoàn tất phân phối đợt BTC/BCH của Mt.Gox do mình phụ trách; Bitstamp sau đó bắt đầu thanh toán; thị trường từng lo ngại áp lực bán lớn, nhưng không xuất hiện làn sóng từ bỏ quy mô lớn do "bị ép không thể nhận".

Điều này chứng minh, ngay cả trong môi trường xuyên biên giới, xuyên quản lý phức tạp, vẫn có thể giảm xung đột thông qua "nhiều kênh + thời gian chuẩn bị dài + tùy chọn thay thế", mà không cần chuyển rủi ro trực tiếp thành "tịch thu thủ tục" cho chủ nợ. (Cointelegraph, CoinDesk)

4.2 Celsius: Bao phủ hơn 165 quốc gia, hơn 250.000 chủ nợ, phân phối phức tạp vẫn có thể thực hiện

Celsius vỡ nợ năm 2022, vào chương trình tòa án phá sản Quận Nam New York; ngày 31 tháng 1 năm 2024 chính thức thoát khỏi bảo hộ phá sản và khởi động quy trình phân phối. Tổng kế hoạch: hơn 3 tỷ USD (tài sản mã hóa + tiền pháp định), đồng thời phát hành cổ phần công ty khai thác Bitcoin tái cấu trúc Ionic Digital cho chủ nợ; kế hoạch tái cấu trúc này nhận được sự ủng hộ của 98% chủ sở hữu tài khoản trong cuộc bỏ phiếu. (Business Wire)

Tiến độ thực hiện:截至 2024 年 8 月的首次状态报告,破产计划管理方已向超过 251,000 名债权人支付了 25.3 亿美元(按 2024‑01‑16 定价,含可流动加密与现金),覆盖约全部合资格债权人数的三分之二、总价值的 93%。

更宏大的背景是:Celsius 的分配体系面向 遍及 165 多个国家的约 37.5 万名债权人;其自身「案发前即不完全合规、且多国监管在追」的复杂性,被官方文件称作「或许是 Chapter 11 案件史上最复杂、最雄心勃勃的分配过程之一」。(CoinDesk)

而 Celsius 的操作逻辑是「设法把钱送到你手里」,不是「找不到路就算了」。官方 / 法院指定代理(Stretto)持续维护一整套在线支持工单系统:遗失原注册邮箱怎么办?变更收款方式?多语言指引?这些都在 FAQ 与支持文档里列出,而且清楚写明「未完成信息 ->延后」,而非自动没收。(Celsius Distributions, CoinDesk)

分配结构也并非「全币或全现金二选一」,而是根据资产池与监管反馈调整——包括把无法原样返还的山寨币集中兑成 BTC/ETH 以简化全球派发(计划中额外增加近 2.5 亿美元可分配加密资产),再搭配 Ionic Digital 股份;这类灵活组合,目的就是在不同法域限制下最大化回收率,而不是利用不确定性削减债权。( 商业通讯, CoinDesk)

4.3 OKEx 暂停提币风波:监管灰区下的「先冻后全额开放」

2020 年 10 月,OKEx(现 OKX)突然宣布暂停全部加密资产提币,理由是「某私钥持有人正在配合公安机关调查,暂失联」;事件发生于中国监管高压与交易所「出海」交织的背景下,引发全球尤其是中国用户恐慌。(Reuters, 纳斯达克 )

平台冻结持续约五周。期间市场担心资金链与执法风险,但 OKEx 一再强调用户资产安全、维持交易等功能照常。11 月 20 日公告:问题已解决,将在 11 月 27 日前全面恢复所有资产提币,并推出补偿 / 忠诚奖励以安抚客户;公告特别重申「一直保持 100% 储备,解封后可无限制提现」。(fintechfutures.com, 纳斯达克 )

多方报道与后续资料显示:调查风波源自中国执法背景;然而 OKEx 的选择是「短期冻结以合规核查,恢复后让用户提走」,而不是借监管名义长期扣押乃至没收。

即使中国市场被称作「监管灰区」「做得到未必说得出口」,平台仍用恢复提现 + 补偿活动争取留客——这与 FTX 复苏信托面对监管不确定时直接把债权推入「不可证明=自动作废」的路径,态度高下立判。( 纳斯达克, fintechfutures.com)

4.4 小结:别的案子都怎么「绕雷区」,FTX 却把雷区画成「弃权区」

把三案放在一起,你会发现真正的分野不在于监管多严,而在于管理人选择的是「解决问题」还是「让问题成为你的错」:

-

Mt.Gox:监管碎片化 → 多支付轨道 + 长期登记周期;渠道受限≠债权作废。(Cointelegraph, CoinDesk)

-

Celsius:165 国复杂 KYC → 线上支持、灵活资产组合、持续补信息窗口;全球派发仍推进超 25 亿美元。(CoinDesk, Celsius Distributions)

-

OKEx:遭中国执法冲击 → 短期安全冻结,随后全额开放提币并补偿用户;未把灰区监管转嫁为客户永久损失.(fintechfutures.com, 纳斯达克 )

反观 FTX 复苏信托:要求「无例外、无条件」法律意见—现实罕见;邮件 45 天沉默推定放弃—大量小额跨境债权人难以响应;法官一签即「自动 expunge」债权—资金回流信托总池再分。程序表面合规,实质却更接近「合法外衣下的默认没收」。(Cointelegraph, DL News, BitDegree)

5. 中国债权人的双线作战图

FTX 的「受限司法辖区」动议,就像一张悄无声息地落下的密网,覆盖了全球 49 个国家或地区的债权人。此刻,身处其中的我们,只有两条路可以走:一条是阻止这张网正式落地,另一条则是当它真的落地后,主动起身反击。

与其说这是策略,不如说是生存本能。我们不能等着别人来决定我们的命运。

5.1 第一条线:阻击动议,抢在陷阱完工前

从程序上看,复苏信托提交的这份动议将于 2025 年 7 月 22 日上午 9:30(美东时间)召开听证会。尽管官方反对意见的提交截止已在 7 月 15 日过去,但仍可主张「送达瑕疵」或「知情滞后」申请补交。时间不多了,但我们仍有一战之力。

阻击这项动议的关键,在于一点:方案重大修改。

动议内容对原有确认计划进行了实质性更改——原本说好「完成 KYC 后可获得赔付」,现在却加了一条「需有律师无条件确认合规」,这等于临时换规则。

除了指出问题,我们更要提出解决方案。像 Mt.Gox 就提供过多通道的替代支付方式——有些国家不方便直接汇款,就转为法币或线下兑付;Celsius 也允许债权人选择不同币种组合领取。我们完全可以主张类似机制,而不是「不给就没收」。

若能推动法官在批准动议时加入一项条款,即:即使暂缓支付,也必须将款项托管保留,不得重新挪回信托池,那么即便无法第一时间获得赔付,我们的债权至少还活着。

这是我们的第一条战线,属于「防守型」的短跑冲刺。能赢固然最好,即便没能完全挡下,我们也已为第二条线争取了宝贵的筹备时间。

值得庆幸的是,Will 已经赶在 7 月 15 日提交了反对意见。

5.2 第二条线:主动出击,让「没收」成本高到他们承担不起

如果 7 月 22 日听证会最终以动议通过收场,复苏信托将会立即启动下一阶段的「受限程序」流程。45 天的异议窗口、律师意见闸门、没收条款全部就位。

在这样的局势下,仅靠分散个体提交异议,不仅成本高昂,失败率也极高。真正有效的方式,是发起一场 主动的集体诉讼,以违约和侵权为名,正面起诉 FTX 复苏信托,把他们拉上被告席。

这并非情绪宣泄,而是有充足法律依据支撑的反击。

首先是确认计划的违约。在 2024 年 10 月 8 日法院通过的《重组确认令》中,明确写明所有完成 KYC 的债权人享有分配权。而当前的动议却试图以「法律意见未达标」为由,终止这项分配义务,根本未走《美国破产法》第 1127 条规定的修正程序。这本身就是非法修改计划。

其次是违反信托义务。复苏信托的本质,是替所有债权人最大化回收,不是只为「少数国家」的债权人服务。它应保持中立,不能设置程序陷阱故意让某些国家自动作废。

第三是构成民事侵权。动议通过后,如果某个国家的债权因「意见未达标」被系统标记为「FORFEITED」(即视为放弃),这笔钱就直接「回流」给信托自己使用。这不仅是赤裸裸的不当得利(unjust enrichment),更可能构成「转换罪」(conversion)——一种非法占有他人财产的行为。

5.2.1 管辖权与实际操作:不只是喊话,更是动手

可能有人会问:我们能在美国法院起诉他们吗?答案是肯定的。

主战场仍在特拉华州破产法院,但我们可以并行选择纽约州或其他具有管辖权的法院,以「侵权」或「合同违约」为由,发起独立诉讼,绕开破产法框架内的各种限制。

美国《联邦民事诉讼规则》第 23 条规定,只需 5 名以上债权人即可组建一个集体诉讼,代表所有在类似情形下受损的债权人。这意味着——我们不需要所有人都亲自上阵,只要凑齐一个有代表性的「原告团」,诉讼就可以启动。

5.2.2 冻结信托资产:让对方知道,我们不再是被动者

这场官司并不只是「理论上的胜利」,我们还可以在过程中运用一些具有实效性的战术——比如向法院申请「预判定资产冻结」(pre-judgment attachment)。

这是一个常用于跨境金融纠纷的法律手段,一旦法院批准,我们就可以在诉讼审理前,对 FTX 复苏信托名下的美国银行账户、第三方追偿收益等资产设置临时冻结,阻止它们继续向「合规国」付款。

类似做法在 Wirecard(德国支付巨头)案件中也曾使用,对伦敦的资产进行冻结,以保证赔偿谈判顺利推进。

这不是为了让大家都领不到赔款,而是向信托表明:若他们选择偏袒,我们也有手段让他们付出成本。

5.2.3 舆论和外交:让「规则游戏」回归公平正义

除了法律手段,我们还要打好「舆论战」和「外交战」。

目前,路透社和彭博社在报道动议时,已明确提及「中国债权人 3.8 亿美元可能被没收」,这为我们赢得了全球关注度。接下来可以通过 BBC、法新社等更具影响力的媒体进一步放大声音,强调这不是中美之争,而是一个全球性的程序歧视问题。

与此同时,一些受影响国家的债权人,还可以通过本国金融监管部门、外交使团向美国财政部(OFAC)或破产事务主管(U.S. Trustee)递交意见信函。这类「国家级干预」在历史上并不少见——比如 TelexFree 的电话卡诈骗案中,正是巴西外交部介入,才最终促成美方同意联合赔付协议。

5.3 立即行动:从小组到战团

动议一旦被批准,我们必须立刻筹建「受限国家债权人委员会」(FTX Restricted Jurisdictions Creditors Committee),发布多语言在线招募表单。

-

选定有集体诉讼经验的美国破产律所;

-

并行启动在特拉华与纽约的违约、侵权诉讼;

-

向法院申请紧急禁令(TRO),阻止「受限款项」重新分配给合规国债权人。

与此同时,建议当前维权的主力群适时发起捐款,确保诉讼得以顺利进行。我本人与《空投参考》项目将分别捐款 1000 USDC。

5.4 中国的关键作用:不是为了自己,而是为所有人

我们必须清醒地意识到,中国债权人确实面临最高门槛。律师不愿出具「无保留意见」,监管政策高度不确定。这很糟糕,但也意味着:一旦中国债权人争取到「替代路径」或「延迟托管」安排,其他 48 国自然受益。

我们不是在为一个国家争取特权,而是在为全球打开一个可能的新规则。

因为只要中国这块 3.8 亿美元的「冰块」被打通,其他被动搁置的 1%~2% 份额国家,也就失去了被信托忽视的理由。

从成本角度讲,这对信托来说甚至更划算:与其冒着风险被起诉、冻结资产、媒体围攻,不如花更少的钱达成协议。

5.5 最后的提醒:别让程序遮住了正义的脸

FTX 复苏信托不是没有风控逻辑的组织,它甚至可以说是「依法行事」的典范——但那正是最可怕的地方。

因为正是这些看似完美的程序,悄悄把我们的债权变成了「系统没收」的对象。一旦程序开始运转,你的沉默,就等于放弃。

阻击动议,是一场争分夺秒的短跑;而诉讼反击,是一次耐力与智慧兼具的马拉松。但只要我们动起来,形成联合,就能让「自动作废」这场游戏的成本,远远超出他们的预算。

这是一次中国债权人版本的「罗宾汉行动」。

Kết luận|Công lý không thể bị "lật ngược" bởi thủ tục

"Thủ tục Khu vực Tư pháp Hạn chế" của FTX Recovery Trust, trên bề mặt khoác áo tuân thủ, thực chất là một cơ chế loại trừ có cấu trúc: trong bối cảnh phân mảnh giữa dòng chảy tài sản toàn cầu và luật pháp địa phương, nó biến thủ tục thành hàng rào, chứ không phải là con đường.

Nếu mô hình "không có ý kiến luật sư = tự động từ bỏ" này được Delaware công nhận là hợp pháp, nó sẽ không còn chỉ là một thử nghiệm thanh lý, mà sẽ trở thành mẫu mực cho việc tước đoạt hệ thống chủ nợ xuyên biên giới trong các vụ phá sản mã hóa tương lai.

Đây không phải là tuân thủ, mà là "mặc định bạn phạm pháp"; không phải thủ tục hợp pháp, mà là "việc tịch thu được hợp pháp hóa".

Đừng quên, tất cả điều này được xây dựng trên vùng mù quản lý toàn cầu. Ví dụ: thông báo liên ngành năm 2021 của Trung Quốc cấm các tổ chức tài chính tham gia hoạt động tiền ảo, nhưng chưa từng cấm cá nhân sở hữu hoặc giao dịch; Ma Cao cảnh báo rủi ro giao dịch token, nhưng không có hình phạt hình sự; Tunisia dù có một vài vụ xử lý, nhưng thiếu giải thích tư pháp thống nhất.

Đối với các quốc gia này, "dùng được nhưng không nói được" gần như đã trở thành hiện thực.

Trong vùng xám như vậy, muốn tìm một ý kiến luật sư "không ngoại lệ, không điều kiện", thực chất là một điều xa xỉ.

Thủ tục vốn là thanh kiếm bảo vệ pháp luật, nay lại thành tấm vải che đậy. Khi thủ tục trở thành bộ lọc, loại bỏ người yếu thế khỏi công lý, nó đã không còn là quy tắc, mà là công cụ. Hôm nay bị hạn chế là thiểu số 49 quốc gia, ngày mai có thể là bất kỳ tài sản nào trong tay bạn tôi.

Tôi đã trình bày hai con đường kháng cự:

-

Tuyến A: Ngăn chặn động nghị, yêu cầu lưu ký hoặc bồi thường thay thế;

-

Tuyến B: Ngay sau khi động nghị được thông qua, lập tức phản tố, đóng băng tài sản tín thác, buộc họ đàm phán lại.

Đây không phải là đối đầu cảm tính, mà là phản công trong khuôn khổ thể chế. Đây cũng là thời khắc thức tỉnh của các chủ nợ xuyên biên giới: Nếu lúc này chúng ta không lên tiếng, mẫu mực này sẽ được sao chép lặp lại trong tương lai; nhưng nếu lúc này chúng ta đứng lên, nó sẽ trở thành vụ kiện đầu tiên chống lại phân biệt thủ tục do chủ nợ toàn cầu viết nên.

Bởi vì:

Thủ tục là để bảo vệ công lý, không nên trở thành công cụ lọc bỏ công lý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News