380 triệu USD bị nhắm tới? Từ động thái FTX giải mã cơ sở pháp lý và con đường bảo vệ quyền lợi của chủ nợ Trung Quốc

Tuyển chọn TechFlowTuyển chọn TechFlow

380 triệu USD bị nhắm tới? Từ động thái FTX giải mã cơ sở pháp lý và con đường bảo vệ quyền lợi của chủ nợ Trung Quốc

Bài viết này dự định đi sâu phân tích các vấn đề liên quan đến động nghị và thực trạng bảo vệ quyền lợi của chủ nợ Trung Quốc từ ba khía cạnh: chế độ động nghị, áp dụng pháp luật và phân tích án lệ.

Tác giả: Quế Nhược Phi Lucius

"Kinh nghiệm tư pháp từ các vụ Mt.Gox và Celsius đã cung cấp tham chiếu thuận lợi và cơ sở thực tiễn cho các chủ nợ Trung Quốc trong việc tranh đấu quyền yêu cầu bồi thường tại vụ FTX. Dù hiện tại động nghị của FTX có xu hướng khép kín và loại trừ, nhưng tòa phá sản vẫn còn không gian phán xét. Miễn là các chủ nợ Trung Quốc hành động đúng cách, họ vẫn có hy vọng xác nhận quyền lợi và nhận được khoản thanh toán."

Ngày 2 tháng 7 năm 2025, Quỹ phục hồi FTX (FTX Recovery Trust) đã nộp lên Tòa án Phá sản bang Delaware, Hoa Kỳ "Động nghị về việc áp dụng quy trình xử lý hạn chế tại các khu vực tài phán tiềm năng bị hạn chế", yêu cầu thiết lập cơ chế bồi thường phân biệt đối xử với các chủ nợ thuộc 49 khu vực tài phán (trong đó có Trung Quốc). Nội dung chính của động nghị này có thể được tóm tắt như sau: Nếu luật sư địa phương do quỹ ủy quyền xác định rằng việc thanh toán cho một khu vực tài phán nhất định vi phạm quy định quản lý tiền mã hóa tại địa phương, thì khoản nợ của các chủ nợ ở khu vực đó sẽ được chuyển thành "khoản nợ tranh chấp", cuối cùng có thể bị tước bỏ hoàn toàn quyền được thanh toán, đồng thời khoản nợ sẽ do Quỹ phục hồi FTX tiếp quản.

Theo thống kê liên quan, các chủ nợ Trung Quốc nắm giữ khoản nợ trị giá 380 triệu USD, chiếm khoảng 82% tổng số nợ tại các khu vực bị hạn chế. Động nghị này cũng thu hút sự quan tâm rộng rãi trong lĩnh vực Web3 và giới pháp lý ngành tiền mã hóa, không chỉ vì nó liên quan đến quyền yêu cầu bồi thường của hàng trăm ngàn nhà đầu tư Trung Quốc, mà còn có thể ảnh hưởng sâu rộng đến việc áp dụng pháp luật, ranh giới bảo vệ người dùng và con đường tuân thủ pháp lý của các doanh nghiệp tiền mã hóa toàn cầu trong các vụ phá sản xuyên biên giới.

Bài viết này dự định phân tích sâu vấn đề liên quan đến động nghị và tình trạng bảo vệ quyền lợi hiện tại của các chủ nợ Trung Quốc theo ba khía cạnh: chế độ động nghị, áp dụng pháp luật và phân tích án lệ tương tự.

Một, Giới thiệu sơ lược về chế độ động nghị và phân tích nội dung động nghị trong vụ án này

Trước khi phân tích các tranh cãi liên quan đến động nghị này, cần thiết phải giới thiệu trước cơ chế cơ bản của "chế độ động nghị" (Motion Practice) trong thủ tục phá sản Hoa Kỳ. Động nghị theo Luật phá sản Hoa Kỳ là đơn xin chính thức gửi tới Tòa án phá sản bởi con nợ, chủ nợ hoặc các bên liên quan khác về các vấn đề thủ tục cụ thể hoặc yêu cầu thực chất. Cơ sở pháp lý thường là Quy tắc Thủ tục Phá sản Liên bang (Federal Rules of Bankruptcy Procedure), kết hợp với các quy tắc cụ thể của từng tòa án địa phương để thi hành.

Theo Chương 11 của Quy tắc Thủ tục Phá sản Liên bang, phạm vi động nghị có thể rất rộng, từ việc xử lý tài sản, xác nhận khoản nợ, thứ tự ưu tiên thanh toán, đến việc từ chối quyền nhận bồi thường cho chủ nợ như trường hợp này, đều có thể được khởi động thông qua quy trình động nghị. Động nghị thường phải nộp hồ sơ bằng văn bản chính thức (Motion Brief), nêu rõ căn cứ pháp lý và luận điểm thực tế, đồng thời cung cấp chứng cứ liên quan. Với những động nghị liên quan đến quyền lợi thủ tục trọng đại, tòa án phá sản thường tổ chức điều trần (Hearing), nghe ý kiến các bên liên quan, kiểm tra tính hợp lệ của thủ tục và xem xét liệu yêu cầu động nghị có được thành lập hay không, trước khi ra phán quyết. Nói cách khác, chế độ động nghị cấu thành phần quan trọng trong thủ tục phá sản Hoa Kỳ, đồng thời cũng là công cụ quan trọng để các bên tham gia phá sản thúc đẩy quyền lợi của mình.

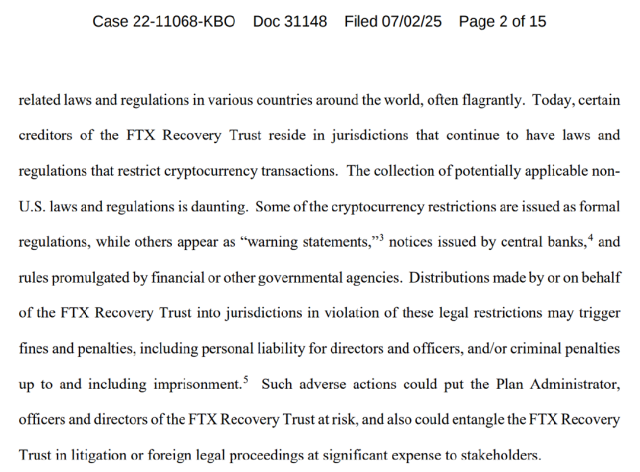

Quay lại vụ việc này, Quỹ phục hồi FTX viện dẫn Điều 105(a) của Luật phá sản Hoa Kỳ (tòa án có quyền ban hành các lệnh cần thiết), Điều 1142(b) (ủy quyền thực hiện kế hoạch tái cấu trúc) và Điều 3020(d) của Quy tắc Thủ tục Phá sản Liên bang, yêu cầu tòa án cấp phép cho quỹ thực hiện "Quy trình xử lý khu vực tài phán bị hạn chế" (Restricted Jurisdiction Procedures). Động nghị này đề xuất từ chối thanh toán cho các chủ nợ đã đăng ký nằm trong danh sách 49 "khu vực tài phán tiềm năng bị hạn chế" được liệt kê tại Phụ lục B của động nghị, trong đó bao gồm Trung Quốc, Nga, Ai Cập, Nigeria và các quốc gia khác. Lý do mà Quỹ phục hồi FTX đưa ra là chính sách quản lý tiền mã hóa tại các khu vực tài phán trên có thể dẫn đến các khoản phạt (Fines and Penalties), cản trở tính hợp pháp của việc thanh toán, đồng thời khiến các cán bộ quản lý liên quan phải đối mặt với rủi ro hình sự (Criminal Penalties).

(Hình trên là trích đoạn nguyên văn động nghị do Quỹ phục hồi FTX đệ trình, giải thích lý do chính đưa ra động nghị)

Vấn đề thực chất do động nghị này gây ra không chỉ nằm ở việc pháp luật Hoa Kỳ có cho phép loại trừ quyền nhận bồi thường của một nhóm chủ nợ cụ thể hay không, mà còn ở chỗ liệu tòa án có quyền phủ nhận tư cách yêu cầu bồi thường của chủ nợ chỉ vì họ đến từ "quốc gia bị hạn chế" hay không, từ đó phát sinh nhiều tranh cãi phức tạp trên nhiều phương diện. Phần tiếp theo sẽ phân tích chi tiết theo hai khía cạnh: pháp luật thực chất và pháp luật tố tụng.

Hai, Phạm vi áp dụng pháp luật và trọng tâm tranh luận: Thủ tục và Thực chất

Xét về mặt pháp luật thực chất, lý do phản biện chính mà Quỹ phục hồi FTX viện dẫn trong động nghị là "việc bồi thường cho người dùng tại các khu vực tài phán bị hạn chế có thể vi phạm quy định quản lý tài sản mã hóa và quản lý ngoại hối tại địa phương". Mặc dù về bề ngoài, lập luận này thuộc phạm trù "quản lý rủi ro tuân thủ" của người quản lý phá sản, nhưng trên thực tế, trong việc áp dụng và diễn giải pháp luật tồn tại ít nhất hai lỗi nghiêm trọng rõ ràng:

Thứ nhất, lập luận trong động nghị do người quản lý phá sản FTX đưa ra đã nhầm lẫn bản chất giữa công cụ thanh toán và tài sản bồi thường. Đối tượng mà FTX dự định dùng để bồi thường không phải là tài sản mã hóa, mà là đô la Mỹ hoặc stablecoin được tòa án phê duyệt (như USDC, USDP...), và các hình thức thanh toán này trong hệ thống thanh toán quốc tế không bị hạn chế trực tiếp. Những ví dụ thành công tương tự đã từng xảy ra trong các vụ thanh lý phá sản Celsius và Mt.Gox, trong đó người quản lý phá sản của cả hai vụ việc đều dưới sự giám sát của tòa án đã sử dụng chuyển khoản điện tử quốc tế SWIFT hoặc chuyển stablecoin để thanh toán cho các chủ nợ cá nhân tại các khu vực tài phán bị hạn chế (như Trung Quốc, Nga), các tòa án tại khu vực tài phán liên quan không yêu cầu miễn trừ tuân thủ đối với hành vi thanh toán, cũng không phát sinh tranh cãi quản lý nào.

Thứ hai, động nghị này diễn giải sai pháp luật và quy định hành chính Trung Quốc. Trong khuôn khổ pháp lý hiện hành của Trung Quốc, không có điều khoản nào trực tiếp cấm hoàn toàn cá nhân sở hữu tài sản mã hóa hoặc nhận thanh toán tài sản mã hóa từ nước ngoài. Thông báo về phòng ngừa rủi ro tài trợ phát hành token ngày 4 tháng 9 năm 2017 do Ngân hàng Nhân dân Trung Quốc và sáu bộ ngành khác ban hành tập trung vào việc hạn chế các tổ chức tài chính và nền tảng ICO tham gia phát hành và giao dịch token; còn Thông báo về tăng cường phòng ngừa và xử lý rủi ro giao dịch, đầu cơ tiền ảo ngày 24 tháng 9 năm 2021 do Ngân hàng Nhân dân Trung Quốc và chín bộ ngành khác ban hành tuy tăng cường hơn nữa việc trừng trị các sàn giao dịch, nhưng cũng không phủ nhận tính hợp pháp của việc cá nhân thụ động nhận hoặc nắm giữ tài sản mã hóa. Quan trọng hơn, tại nhiều tòa án dân sự địa phương, trong một số thực tiễn tư pháp nhất định đã thừa nhận tài sản mã hóa (như BTC, USDT...) có vị trí là "tài sản ảo mạng", thuộc phạm vi bảo vệ theo Điều 127 của Bộ luật Dân sự, có thể được bảo vệ khi làm đối tượng thi hành nghĩa vụ, tình hình tương tự cũng diễn ra trong lĩnh vực hình sự. Do đó, cách giải thích chính sách quản lý của Trung Quốc trong động nghị này vừa không mang tính ràng buộc phổ biến, vừa đi ngược với xu hướng phát triển của án lệ thực tiễn.

Xét về mặt pháp luật tố tụng, chương trình sắp xếp thủ tục do Quỹ phục hồi FTX đề xuất vẫn còn nhiều điểm đáng bàn cãi.

Động nghị này của FTX tuy về hình thức tuân thủ các quy tắc thủ tục của Tòa án Phá sản Hoa Kỳ, nhưng thực chất lại đưa ra một cơ chế "kiểm tra tuân thủ" do họ tự chủ đạo, hoạt động khá khép kín. Cụ thể, Quỹ phục hồi FTX thuê luật sư riêng để đưa ra ý kiến pháp lý (Legal Opinion) về việc có thể thanh toán hay không dựa trên rủi ro tuân thủ tại khu vực tài phán cụ thể, và yêu cầu ý kiến này phải là ý kiến không điều kiện, không ngoại lệ (Unqualified Legal Opinion) mới được chấp nhận. Một khi luật sư tại một quốc gia hoặc khu vực cho rằng việc thanh toán có thể gặp trở ngại pháp lý, hoặc không thể đưa ra ý kiến tuyệt đối không có điều kiện, thì tất cả các khoản nợ tại khu vực đó sẽ tự động bị đưa vào danh sách "khoản nợ tranh chấp" (Disputed Claims), tạm ngừng thanh toán hoặc thậm chí bị tước hoàn toàn tư cách yêu cầu bồi thường. Cơ chế kiểm tra này đặc biệt dễ dẫn đến bất công thực tế tại các khu vực có quy định mơ hồ hoặc thiếu minh bạch (như Trung Quốc). Ví dụ, tại Trung Quốc hiện nay chưa có luật rõ ràng nào cấm cá nhân nhận khoản thanh toán bằng đô la Mỹ hoặc sở hữu stablecoin, nhưng luật sư địa phương do lo ngại "không thể đánh giá rủi ro" cũng khó lòng đưa ra ý kiến pháp lý khẳng định tuyệt đối. Trên thực tế, đa số luật sư dù chủ quan cho rằng rủi ro tuân thủ thấp, nhưng do nghĩa vụ thận trọng nghề nghiệp, vẫn sẽ thêm các điều khoản bảo lưu vào ý kiến của mình, dẫn đến "ý kiến không chấp nhận được" (Unacceptable Opinion) trở thành kết quả mặc định về mặt thủ tục.

Vấn đề nghiêm trọng hơn nằm ở chỗ, cơ chế kiểm tra tuân thủ này bản thân nó không được thiết lập và tiến hành một cách trung lập bởi tòa án, mà hoàn toàn do một phía Quỹ phục hồi FTX kiểm soát, từ việc lựa chọn luật sư, phát hành chỉ thị, đến việc đặt nội dung, diễn giải và áp dụng bản ý kiến pháp lý, đều do bên con nợ kiểm soát đơn phương. Cơ chế kiểm tra kiểu "vẽ đích rồi bắn tên" này, nói cách khác là "xác định kết luận trước, rồi tìm ý kiến pháp lý để chứng minh". Hơn nữa, thiết kế thủ tục này cũng chưa trải qua quy trình kiểm tra thực chất của tòa án. Nếu tòa án chỉ dựa vào nội dung ý kiến pháp lý do bên con nợ nộp để chấp thuận ngay lập tức yêu cầu động nghị, thì thực chất là giao quyền quyết định về quyền nhận bồi thường của chủ nợ một số quốc gia cho cố vấn pháp lý do con nợ kiểm soát. Thiết kế thủ tục như vậy mâu thuẫn trực tiếp với nguyên tắc cốt lõi của Luật phá sản Hoa Kỳ là "đối xử công bằng với các chủ nợ cùng loại", đồng thời khiến các chủ nợ từ các khu vực tài phán cụ thể như Trung Quốc rơi vào vị thế bất lợi hệ thống.

Bên cạnh đó, vấn đề thẩm quyền trong bài viết này cũng gây tranh cãi. Tòa án Phá sản Hoa Kỳ là tòa án theo chủ nghĩa lãnh thổ, quyền tư pháp của nó thường giới hạn ở con nợ phá sản Hoa Kỳ và tài sản của họ, nhưng cơ sở khách hàng của FTX mang tính toàn cầu cao, cấu trúc khoản nợ trên nền tảng không đơn thuần là mối quan hệ pháp lý Hoa Kỳ, mà bao gồm các yếu tố pháp lý hợp đồng xuyên quốc gia phức tạp. Đa số chủ nợ Trung Quốc tuy mở tài khoản qua nền tảng quốc tế FTX, nhưng không rõ ràng đồng ý áp dụng pháp luật Hoa Kỳ hoặc chấp nhận thẩm quyền độc quyền của tòa án Hoa Kỳ. Do đó, việc liệu một tòa án đơn phương có thể toàn diện loại trừ tư cách yêu cầu bồi thường của người dùng một quốc gia cụ thể chỉ dựa trên yếu tố chính sách vẫn còn gây tranh cãi về mặt áp dụng pháp luật. Theo nguyên tắc chung của luật tư quốc tế, dù thủ tục phá sản có hiệu lực thanh lý tập trung, nhưng không được tùy tiện tước đoạt quyền yêu cầu bồi thường hợp pháp của chủ nợ nước ngoài, nếu không sẽ vi phạm tinh thần luật quốc tế như Công ước Toà án Hợp đồng Quốc tế La Haye, Mô hình Luật Phá sản Xuyên biên giới UNCITRAL. Nếu tòa án Hoa Kỳ lấy "rủi ro tuân thủ" làm cơ sở động nghị áp dụng phổ biến, trong tương lai các vụ phá sản xuyên biên giới có thể bị các con nợ khác bắt chước, từ đó làm suy yếu thêm địa vị pháp lý của chủ nợ nước ngoài.

Ba, Nghiên cứu so sánh ngang hàng các vụ án tương tự

Vụ FTX không phải là lần đầu tiên ngành tiền mã hóa đối mặt với tranh chấp thanh toán xuyên biên giới do sự sụp đổ của một nền tảng lớn. Nhìn lại kinh nghiệm quá khứ, vụ Mt.Gox tại Nhật Bản và vụ Celsius tại Hoa Kỳ có thể làm ví dụ điển hình so sánh với vụ này. Hai vụ án này tuy thuộc các khu vực pháp lý khác nhau, thái độ quản lý cũng có sự khác biệt, nhưng điểm chung là đều liên quan đến lượng lớn chủ nợ xuyên biên giới, thanh lý khối lượng lớn tài sản mã hóa, và ảnh hưởng thực chất đến quyền lợi người dùng Trung Quốc. Cách xử lý của tòa án, vai trò người thụ ủy và nguyên tắc thanh toán trong các vụ án này tạo thành tham khảo quan trọng cho phân tích so sánh vụ FTX.

(Một) Vụ Mt.Gox

Mt.Gox là một trong những vụ phá sản nền tảng biểu tượng nhất trong lịch sử Bitcoin. Năm 2014, Mt.Gox tuyên bố phá sản do lỗ hổng hệ thống giao dịch và mất cắp quy mô lớn BTC, với hơn 20.000 chủ nợ, phân bố khắp nơi trên thế giới, trong đó chủ nợ Trung Quốc chiếm tỷ lệ đáng kể. Vụ án này thuộc thẩm quyền của Tòa án Địa phương Tokyo, Nhật Bản, áp dụng Luật phá sản Nhật Bản và sau đó là Thủ tục Tái sinh Dân sự. Về thiết kế thủ tục, tòa án không đặt ra bất kỳ ngưỡng hạn chế nào dựa trên quốc tịch người dùng hay rủi ro quản lý, mà ngược lại thông qua "hệ thống cổng thông tin chủ nợ" thu thập thống nhất yêu cầu đăng ký từ chủ nợ toàn cầu, hỗ trợ giao diện đa ngôn ngữ bao gồm tiếng Trung, tiếng Anh... nhằm giảm rào cản thủ tục.

Quan trọng hơn, tòa án Nhật Bản yêu cầu người thụ ủy đề xuất phương án "bồi thường theo tỷ lệ + hoàn trả vật chất BTC cho tài sản còn lại", không phân biệt nguồn gốc quốc gia của chủ nợ có thái độ quản lý bảo thủ với tiền ảo hay không. Ví dụ tại Trung Quốc, dù lúc đó đã ban hành Thông báo về phòng ngừa rủi ro tài trợ phát hành token nhưng không ảnh hưởng đến tiến độ xem xét và bồi thường khoản nợ của người dùng Trung Quốc. Toàn bộ thủ tục dưới sự chủ đạo của Tòa án Địa phương Tokyo duy trì tính trung lập và công khai cao độ, người thụ ủy định kỳ công bố thông báo tiến độ đa ngôn ngữ, trả lời khiếu nại tập thể. Cuối cùng, đa số chủ nợ đã nhận được khoản bồi thường thông qua JPY, chuyển khoản ngân hàng hoặc BTC. Vụ phá sản Mt.Gox cho thấy, ngay cả trong bối cảnh xuyên biên giới phức tạp, miễn là tòa án đảm bảo tính công bằng thủ tục, áp dụng tiêu chuẩn bồi thường thống nhất, thì tính phức tạp về quản lý tài sản mã hóa không cấu thành lý do đầy đủ để cấm hoặc hạn chế việc thanh toán cho chủ nợ bên ngoài.

(Hai) Vụ Celsius

Celsius Network, một trong những nền tảng cho vay tiền mã hóa lớn nhất tại Hoa Kỳ, nộp đơn xin phá sản tái cấu trúc năm 2022, được Tòa án Phá sản Khu vực Nam New York thụ lý, áp dụng Chương 11 của Luật phá sản. Trong vụ án này, Celsius cũng như FTX đối mặt với lượng lớn chủ nợ xuyên biên giới, đặc biệt có cơ sở người dùng rộng rãi tại châu Á, châu Âu...

Về bố trí thủ tục cụ thể, tòa án phá sản và công ty thanh lý (Celsius Creditor Recovery Corporation) đã xây dựng hệ thống cổng thông tin chủ nợ, mở cửa đăng ký cho chủ nợ toàn cầu, hệ thống hỗ trợ đa ngôn ngữ, cho phép chủ nợ tự chọn hình thức thanh toán, bao gồm stablecoin đô la Mỹ hoặc Bitcoin, Ethereum tương đương giá trị. Đáng chú ý, trong vụ án Celsius không cố gắng loại trừ chủ nợ bất kỳ quốc gia cụ thể nào bằng động nghị, cũng không lập danh sách "khu vực tài phán bị hạn chế". Đối với người dùng Trung Quốc trong vụ án Celsius, dù chính sách quản lý tiền ảo của Chính phủ Trung Quốc rất nghiêm ngặt, nhưng Tòa án Khu vực Nam New York không chấp nhận "rào cản tuân thủ tiềm năng" hoặc "quản lý ngoại hối" làm cơ sở loại trừ hoặc đóng băng quyền thanh toán cho chủ nợ Trung Quốc.

Quan trọng hơn, tòa án trong phán quyết kiên trì nguyên tắc cơ bản về bình đẳng thanh toán giữa các chủ nợ theo Luật phá sản, và nêu rõ rằng trừ khi có cấm đoán pháp lý rõ ràng hoặc yêu cầu hỗ trợ từ tòa án nước ngoài, nếu không không được đơn phương phủ nhận quyền lợi của chủ nợ nước ngoài chỉ vì sự mơ hồ trong quản lý. Thực tế, hàng loạt chủ nợ từ Trung Quốc đại lục trong vụ Celsius đã hoàn thành khoản bồi thường sơ bộ vào đầu năm 2024, đa số hoàn thành xác minh danh tính thông qua nền tảng kiểm tra KYC bên thứ ba, và nhận được khoản chuyển USDC hoặc phân bổ BTC tương ứng, điều này cho thấy tòa án kiên trì logic xử lý song song giữa kiểm tra thực chất và đảm bảo thủ tục.

Tổng hợp hai tiền lệ Mt.Gox và Celsius cho thấy, trong cơ chế xử lý phá sản do tòa án chủ đạo mạnh mẽ, quy tắc thủ tục công khai minh bạch, dù các quốc gia nơi chủ nợ sinh sống có sự mơ hồ về quản lý tài sản mã hóa hoặc hạn chế ngoại hối, tòa án vẫn có xu hướng bảo vệ quyền dân sự cơ bản của chủ nợ, chủ trương nguyên tắc "tham gia phi phân biệt", điều này có giá trị tham khảo quan trọng đối với con đường bảo vệ quyền lợi của chủ nợ Trung Quốc trong vụ FTX.

Thứ nhất, về mặt tư tưởng tư pháp, dù là Tòa án Nhật Bản trong vụ Mt.Gox mở kênh đăng ký cho chủ nợ Trung Quốc, hỗ trợ lựa chọn bồi thường bằng tiền tệ bản địa, hay Tòa án Phá sản New York trong vụ Celsius rõ ràng từ chối lấy "sự không chắc chắn về quản lý" làm lý do phủ nhận tư cách đăng ký khoản nợ của Trung Quốc, đều cho thấy các tòa án hiện đại khi xử lý các vụ phá sản tiền mã hóa xuyên biên giới ngày càng chú trọng kiểm tra thực chất và đảm bảo quyền tham gia bình đẳng của chủ nợ. Đặc biệt trong vụ Celsius, tòa án Hoa Kỳ khi đối mặt với người dùng từ Trung Quốc đại lục và các khu vực khác, không viện dẫn quy định quản lý của bất kỳ quốc gia nào để loại trừ việc bồi thường, mà đạt được cân bằng kiểm soát rủi ro và tuân thủ thông qua các công cụ thủ tục như KYC và xác minh danh tính.

Thứ hai, về cơ chế phán xét của tòa án phá sản, dù thủ tục phá sản Hoa Kỳ trao cho con nợ một số quyền động nghị và không gian thiết kế thủ tục nhất định, nhưng cuối cùng vẫn cần tòa án phá sản kiểm tra thực chất động nghị. Kết hợp với xu hướng thủ tục hiện tại của vụ FTX — bao gồm ý kiến phản đối chính thức do đại diện chủ nợ Trung Quốc nộp, và sự phản đối rộng rãi từ cộng đồng chủ nợ toàn cầu — có thể dự đoán hợp lý rằng tòa án có thể sẽ không vô điều kiện chấp thuận yêu cầu động nghị của Quỹ phục hồi FTX về "loại trừ chủ nợ khu vực tài phán bị hạn chế", mà có thể thiên về áp dụng cách xử lý phân tích chi tiết theo từng khu vực. Trong bối cảnh này, nếu các chủ nợ Trung Quốc có thể tổ chức hành động tập thể thông qua luật sư, chính thức nộp động nghị phản đối và tích cực tham gia phiên điều trần, khoản nợ của họ vẫn có hy vọng được tòa án công nhận và thanh toán.

Tất nhiên, kết quả cuối cùng của việc bảo vệ quyền lợi vẫn phụ thuộc vào việc tòa án cuối cùng sẽ cân bằng xung đột giữa "rào cản tuân thủ" và "bình đẳng thủ tục", "một số chủ nợ" và "toàn thể chủ nợ" như thế nào. Nếu tòa án chấp thuận lập luận động nghị của FTX, các chủ nợ Trung Quốc có thể phải kháng cáo thêm hoặc thông qua các kênh ngoại giao để tranh đấu sửa đổi thủ tục.

Tóm lại, kinh nghiệm tư pháp từ các vụ Mt.Gox và Celsius đã cung cấp tham chiếu thuận lợi và cơ sở thực tiễn cho các chủ nợ Trung Quốc trong việc tranh đấu quyền yêu cầu bồi thường tại vụ FTX. Dù hiện tại động nghị của FTX có xu hướng khép kín và loại trừ, nhưng tòa án phá sản vẫn còn không gian phán xét, các chủ nợ Trung Quốc chỉ cần hành động đúng cách, vẫn có hy vọng thực hiện xác nhận quyền lợi và nhận được khoản thanh toán.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News