Chương bị đánh giá thấp nhất trong cuốn Nguyên tắc của Ray Dalio: Về chu kỳ lớn – Ông ấy đã làm rõ điều này từ ba năm trước

Tuyển chọn TechFlowTuyển chọn TechFlow

Chương bị đánh giá thấp nhất trong cuốn Nguyên tắc của Ray Dalio: Về chu kỳ lớn – Ông ấy đã làm rõ điều này từ ba năm trước

Đầu tư trong chu kỳ dài: Vì sao quy luật đã lặp đi lặp lại trong 500 năm qua khiến tôi không thể phớt lờ?

Tác giả: Ray Dalio

Biên dịch: TechFlow

Giới thiệu của TechFlow: Bài viết này đã đạt 75 triệu lượt xem và là Chương 2 trong cuốn sách Nguyên tắc: Đối mặt với Trật tự Thế giới Đang Thay đổi của Ray Dalio, tập trung vào cách phân bổ danh mục đầu tư trong khuôn khổ “chu kỳ lớn”.

Dalio sử dụng dữ liệu lịch sử thực tế để tiết lộ một sự thật gây lo ngại: Trong thế kỷ qua, bảy trong số mười quốc gia hàng đầu đã từng ít nhất một lần bị xóa sổ gần như toàn bộ tài sản — trong khi phần lớn nhà đầu tư chưa từng nghiên cứu giai đoạn lịch sử này. Trong bối cảnh trật tự toàn cầu ngày càng đối đầu gay gắt hiện nay, khung phân tích này mang giá trị tham khảo vượt xa các bình luận vĩ mô thông thường.

Toàn văn như sau:

Tuần trước, tôi đã chia sẻ một chương từ cuốn sách Nguyên tắc: Đối mặt với Trật tự Thế giới Đang Thay đổi, xuất bản năm 2021, trong đó chi tiết trình bày các tín hiệu cổ điển và tiến trình phát triển khi trật tự địa chính trị toàn cầu sụp đổ trong “chu kỳ lớn” mà tôi đề cập. Bài viết này rất được đón nhận, thu hút hơn 75 triệu lượt xem, và nhiều người đã hỏi điều này hàm ý gì đối với hoạt động đầu tư.

Vì có rất nhiều người quan tâm nên tôi xin chia sẻ tiếp chương tiếp theo trong cuốn sách — “Đầu tư trong Chu kỳ Lớn” — tới quý vị. Tôi cho rằng chương này sẽ rất hữu ích cho góc nhìn đầu tư hiện tại. Quý vị có thể đọc toàn bộ chương dưới đây.

Bên cạnh đó, vì nhiều người quan tâm đến các nguyên tắc đầu tư của tôi, tôi sẽ lần lượt chia sẻ chúng trong vài tuần tới. Nếu quý vị muốn nhận thông báo khi các bài viết được đăng tải, vui lòng đăng ký bản tin “Quan điểm Nguyên tắc” của tôi hoặc thiết lập nhắc nhở qua email.

Chiến lược tôi áp dụng để đối mặt với cuộc sống và sự nghiệp là cố gắng hiểu rõ cách thức vận hành của thế giới, xây dựng các nguyên tắc ứng phó tương ứng, rồi triển khai kế hoạch. Nghiên cứu tôi chia sẻ trong cuốn sách này chính là nhằm mục đích đó.

Một cách tự nhiên, khi nhìn lại toàn bộ nội dung đã trình bày, tôi suy ngẫm về việc làm thế nào để áp dụng nó vào đầu tư. Để chắc chắn mình đang làm đúng, tôi cần biết phương pháp của mình sẽ biểu hiện ra sao trong quá khứ. Nếu tôi không thể tự tin giải thích những gì đã xảy ra trong quá khứ, hoặc ít nhất không có một chiến lược nào để ứng phó với những điều tôi chưa biết, tôi cho rằng đó là một sự chủ quan nguy hiểm.

Như nghiên cứu của tôi về 500 năm qua đã chỉ ra, trong lịch sử tồn tại các chu kỳ tích lũy và mất mát quy mô lớn về của cải và quyền lực, trong đó yếu tố đóng vai trò chủ đạo là chu kỳ nợ và thị trường vốn. Từ góc độ nhà đầu tư, điều này có thể gọi là “chu kỳ đầu tư lớn”. Tôi cho rằng việc hiểu sâu sắc các chu kỳ này là điều cần thiết để điều chỉnh hoặc đa dạng hóa danh mục đầu tư một cách chiến thuật nhằm phòng vệ trước chúng hoặc tận dụng chúng. Bằng cách hiểu rõ các chu kỳ này, và lý tưởng nhất là xác định được vị trí của từng quốc gia trong chu kỳ của mình, tôi có thể làm được điều đó.

Trong khoảng 50 năm kinh nghiệm đầu tư vĩ mô toàn cầu, tôi đã khám phá ra nhiều chân lý phổ quát vượt thời gian và không gian, tạo thành các nguyên tắc đầu tư của tôi. Dù tôi sẽ không đi sâu vào tất cả các nguyên tắc ở đây — phần lớn sẽ được thảo luận trong cuốn sách tiếp theo của tôi, Nguyên tắc: Kinh tế và Đầu tư — nhưng tôi muốn truyền đạt một nguyên tắc quan trọng.

Tất cả thị trường chủ yếu được thúc đẩy bởi bốn yếu tố: tăng trưởng, lạm phát, phụ phí rủi ro và tỷ lệ chiết khấu.

Lý do là bởi mọi khoản đầu tư đều bản chất là sự trao đổi giữa một khoản thanh toán duy nhất hôm nay và các khoản thanh toán trong tương lai. Các khoản thanh toán tiền mặt trong tương lai được quyết định bởi tăng trưởng và lạm phát; mức độ rủi ro mà nhà đầu tư sẵn sàng chấp nhận so với việc nắm giữ tiền mặt chính là phụ phí rủi ro; còn giá trị hiện tại (“giá trị hiện hành”) của các khoản thanh toán tương lai này được xác định bởi tỷ lệ chiết khấu.

Sự thay đổi của bốn yếu tố quyết định này dẫn đến sự thay đổi trong lợi nhuận đầu tư. Chỉ cần nói cho tôi biết mỗi yếu tố này sẽ biến động ra sao, tôi sẽ cho bạn biết kết quả đầu tư sẽ như thế nào. Việc hiểu rõ điều này giúp tôi biết cách liên hệ những sự kiện đang diễn ra trên thế giới với những gì đang xảy ra trên thị trường, và ngược lại. Nó cũng cho tôi thấy cách cân bằng danh mục đầu tư sao cho không thiên lệch về bất kỳ môi trường cụ thể nào — đây chính là cách thức để đạt được sự đa dạng hóa tốt.

Chính phủ ảnh hưởng đến các yếu tố này thông qua chính sách tài khóa và tiền tệ. Do đó, sự tương tác giữa những điều Chính phủ kỳ vọng xảy ra và những điều thực tế xảy ra chính là động lực thúc đẩy các chu kỳ. Ví dụ, khi tăng trưởng và lạm phát quá thấp, ngân hàng trung ương sẽ tạo ra thêm tiền và tín dụng, từ đó tạo ra sức mua, trước tiên thúc đẩy tăng trưởng kinh tế tăng tốc, sau đó lạm phát cũng tăng lên (với độ trễ nhất định). Khi ngân hàng trung ương hạn chế tăng trưởng tiền và tín dụng, điều ngược lại sẽ xảy ra: cả tăng trưởng kinh tế và lạm phát đều chậm lại.

Hành động của chính phủ trung ương và ngân hàng trung ương nhằm thúc đẩy lợi nhuận thị trường và tình hình kinh tế là khác biệt. Chính phủ trung ương quyết định nguồn và hướng dòng tiền họ sử dụng, vì họ có thể đánh thuế và chi tiêu, nhưng không thể tạo ra tiền và tín dụng. Còn ngân hàng trung ương có thể tạo ra tiền và tín dụng, nhưng không thể quyết định những đồng tiền và khoản tín dụng đó sẽ chảy vào lĩnh vực nào của nền kinh tế thực. Hành vi của chính phủ trung ương và ngân hàng trung ương ảnh hưởng đến việc mua bán hàng hóa, dịch vụ và tài sản đầu tư, từ đó đẩy giá các mặt hàng này lên hoặc xuống.

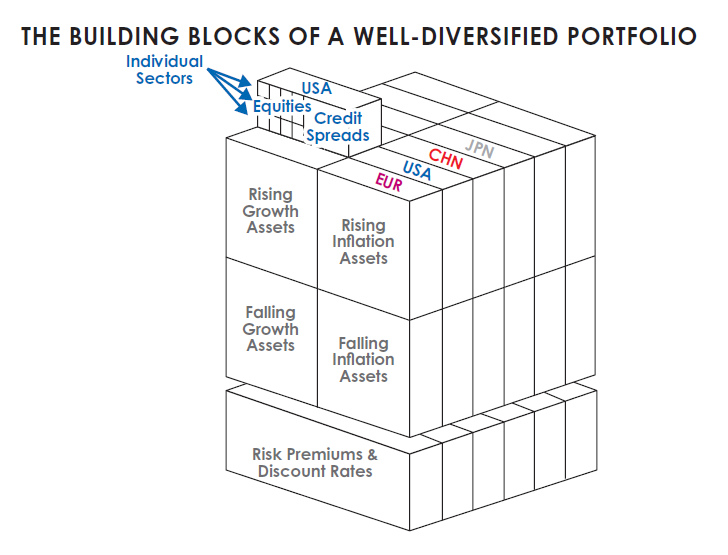

Với tôi, mỗi loại tài sản đầu tư phản ánh các yếu tố thúc đẩy này theo cách riêng của nó, phù hợp với logic về ảnh hưởng của chúng tới dòng tiền trong tương lai. Mỗi loại tài sản đầu tư là một thành phần cấu thành danh mục đầu tư, và thách thức nằm ở chỗ phối hợp các thành phần này một cách hợp lý khi xem xét các yếu tố nói trên.

Ví dụ, khi tăng trưởng mạnh hơn dự kiến, giá cổ phiếu có thể tăng lên, nếu các yếu tố khác không đổi; khi tăng trưởng và lạm phát cao hơn dự kiến, giá trái phiếu có thể giảm.

Mục tiêu của tôi là kết hợp các thành phần này thành một danh mục đầu tư cân bằng, đa dạng hóa và được điều chỉnh chiến thuật theo các sự kiện toàn cầu đang xảy ra hoặc sắp xảy ra, những sự kiện này ảnh hưởng đến bốn yếu tố thúc đẩy nói trên. Các thành phần này có thể được phân chia theo quốc gia, theo sở thích môi trường, thậm chí chi tiết đến cấp độ ngành và từng công ty cụ thể. Khi khái niệm này được áp dụng vào một danh mục đầu tư cân bằng, hiệu quả như minh họa trong hình dưới đây. Đây chính là góc nhìn tôi dùng để xem xét các sự kiện lịch sử, lịch sử thị trường và hành vi danh mục đầu tư.

Tôi biết phương pháp của tôi khác biệt so với phần lớn nhà đầu tư vì hai lý do. Thứ nhất, phần lớn nhà đầu tư không tìm kiếm các giai đoạn tương tự trong lịch sử, vì họ cho rằng lịch sử và lợi nhuận đầu tư quá khứ cơ bản không liên quan đến họ. Thứ hai, họ không nhìn nhận lợi nhuận đầu tư dưới góc nhìn mà tôi vừa mô tả. Tôi tin rằng những góc nhìn này đã mang lại cho tôi và Bridgewater lợi thế cạnh tranh, nhưng việc áp dụng hay không hoàn toàn tùy thuộc vào bạn.

Phần lớn nhà đầu tư đặt kỳ vọng dựa trên kinh nghiệm cả đời mình; một số ít người chăm chỉ hơn sẽ nhìn lại lịch sử để xem các quy tắc ra quyết định của họ đã hoạt động ra sao trong những thập niên 1950 hoặc 1960. Trong số các nhà đầu tư tôi biết — cũng như trong số các nhà hoạch định chính sách kinh tế cấp cao tôi biết (tôi quen rất nhiều người, trong đó có những người xuất sắc nhất) — không ai có sự hiểu biết nổi bật về những gì đã xảy ra trong quá khứ và nguyên nhân của chúng. Phần lớn nhà đầu tư tra cứu lợi nhuận dài hạn sẽ lấy lợi nhuận của Mỹ và Anh (các quốc gia chiến thắng trong Thế chiến I và II) làm dữ liệu đại diện.

Lý do là vì rất ít thị trường cổ phiếu và trái phiếu tồn tại sau Thế chiến II. Nhưng các quốc gia và giai đoạn này không mang tính đại diện, vì chúng chịu thiên lệch người sống sót (survivorship bias). Việc xem xét lợi nhuận của Mỹ và Anh thực chất là việc xem xét các quốc gia đặc biệt may mắn trong giai đoạn đẹp nhất của chu kỳ lớn. Không xem xét những gì đã xảy ra ở các quốc gia và giai đoạn trước đó sẽ dẫn đến một góc nhìn sai lệch.

Khi suy luận logic từ những kiến thức đã biết về chu kỳ lớn, mở rộng tầm nhìn về phía trước vài chục năm và xem xét những gì xảy ra ở các nơi khác nhau, chúng ta sẽ có một góc nhìn khác biệt và gây sốc. Tôi sẽ trình bày điều này, vì tôi cho rằng bạn nên hiểu rõ nó.

Trong 35 năm trước năm 1945, hầu như toàn bộ tài sản của phần lớn quốc gia đã bị phá hủy hoặc tịch thu; ở một số quốc gia, khi thị trường vốn và chủ nghĩa tư bản cùng các yếu tố khác của trật tự cũ sụp đổ, nhiều nhà tư bản đã bị giết hại hoặc giam cầm do sự phẫn nộ chống lại họ.

Nếu chúng ta nhìn lại vài thế kỷ qua, ta sẽ thấy những chu kỳ thịnh – suy cực đoan này lặp đi lặp lại một cách quy luật — giai đoạn thịnh vượng của tư bản và chủ nghĩa tư bản (ví dụ như Cách mạng Công nghiệp lần thứ hai và Thời kỳ Thịnh vượng cuối thế kỷ XIX – đầu thế kỷ XX) sau đó là giai đoạn chuyển tiếp (ví dụ như những năm 1900–1910, khi xung đột nội bộ gia tăng và cạnh tranh quốc tế về của cải và quyền lực trở nên gay gắt), từ đó dẫn đến giai đoạn xung đột lớn và suy thoái kinh tế (tương tự như những gì xảy ra từ năm 1910 đến năm 1945).

Chúng ta cũng có thể thấy, mối quan hệ nhân quả đằng sau những giai đoạn thịnh – suy này hiện nay giống hơn với giai đoạn suy thoái và tái cơ cấu cuối chu kỳ, chứ không giống với giai đoạn thịnh vượng và xây dựng ban đầu.

Mục tiêu của tôi chỉ đơn giản là nhìn thấy và hiểu rõ những gì đã xảy ra trong quá khứ, rồi cố gắng trình bày điều đó cho bạn. Đó chính là điều tôi đang cố gắng làm ngay lúc này. Tôi sẽ bắt đầu từ năm 1350, dù câu chuyện thực tế đã khởi đầu từ lâu trước đó.

Chu kỳ lớn của Chủ nghĩa Tư bản và Thị trường

Trước khoảng năm 1350, việc cho vay lấy lãi bị Cơ Đốc giáo và Hồi giáo cấm — trong Do Thái giáo, điều này cũng bị cấm trong cộng đồng Do Thái — vì nó gây ra những vấn đề nghiêm trọng: bản tính con người khiến người ta vay vượt khả năng trả nợ, tạo ra căng thẳng giữa người vay và người cho vay, thường dẫn đến bạo lực. Do thiếu kênh cho vay, tiền tệ là “tiền cứng” (vàng và bạc). Khoảng một thế kỷ sau, trong thời kỳ Đại Hàng hải, các nhà thám hiểm đi khắp thế giới để thu thập vàng, bạc và các tài sản cứng khác nhằm tích lũy thêm của cải. Đây chính là cách tích lũy của cải lớn nhất thời bấy giờ. Các nhà thám hiểm và những người tài trợ cho họ chia đều lợi nhuận — một hệ thống giàu tính khuyến khích để làm giàu.

“Nghệ thuật luyện kim cho vay” mà chúng ta ngày nay biết đến lần đầu tiên được sáng tạo tại Ý vào khoảng năm 1350. Các quy tắc cho vay đã thay đổi, và một loại tiền tệ mới được tạo ra: tiền gửi ngân hàng, trái phiếu và cổ phiếu, hình thái của chúng rất giống với những gì chúng ta biết ngày nay. Của cải trở thành lời hứa thanh toán bằng tiền tệ — tôi gọi đây là “của cải tài chính”.

Hãy nghĩ xem việc phát minh và phát triển thị trường trái phiếu và cổ phiếu đã tạo ra ảnh hưởng lớn đến mức nào. Trước đó, toàn bộ của cải đều mang tính hữu hình. Hãy tưởng tượng việc tạo ra những thị trường này đã tạo ra bao nhiêu “của cải tài chính” thêm. Để hình dung sự khác biệt này, hãy thử suy ngẫm: Nếu những lời hứa thanh toán từ tiền gửi ngân hàng, cổ phiếu và trái phiếu của bạn trong tương lai không tồn tại, thì bạn sẽ có bao nhiêu “của cải” lúc này? Bạn gần như chẳng còn gì, sẽ cảm thấy phá sản và hành xử khác đi — ví dụ như tích lũy thêm nhiều của cải hữu hình hơn. Điều này đại khái chính là tình trạng trước khi tiền gửi ngân hàng, trái phiếu và cổ phiếu được phát minh.

Khi của cải tài chính được phát minh và tăng trưởng, tiền tệ không còn bị ràng buộc bởi vàng và bạc nữa. Vì tiền tệ và tín dụng, cũng như sức mua, chịu ít ràng buộc hơn, việc các doanh nhân đưa ra ý tưởng tốt, sau đó thành lập công ty, vay tiền và/hoặc bán cổ phần công ty để có được nguồn vốn cần thiết đã trở thành thông lệ. Họ có thể làm được điều này vì những lời hứa thanh toán đã trở thành tiền tệ tồn tại dưới dạng bút toán kế toán.

Vào khoảng năm 1350, những người có thể làm được điều này — nổi bật nhất là gia đình Medici ở Florence — có thể tạo ra tiền tệ. Nếu bạn có thể tạo ra tín dụng — ví dụ gấp năm lần tiền tệ thực tế (điều các ngân hàng có thể làm) — bạn sẽ tạo ra lượng lớn sức mua, do đó bạn sẽ không còn cần nhiều loại tiền tệ khác (vàng và bạc) nữa. Việc tạo ra loại tiền tệ mới này trước đây và hiện nay vẫn là một dạng “nghệ thuật luyện kim”. Những người có thể tạo ra và sử dụng nó — các ngân hàng, doanh nhân và nhà tư bản — trở nên vô cùng giàu có và quyền lực.

Quá trình mở rộng của cải tài chính này kéo dài cho đến ngày nay, đến mức của cải tài chính đã trở nên quá lớn, khiến tiền cứng (vàng và bạc) và các của cải hữu hình khác (như bất động sản) trở nên tương đối kém quan trọng. Tuy nhiên, dĩ nhiên, lời hứa thanh toán dưới dạng của cải tài chính càng nhiều thì khả năng những lời hứa đó không được thực hiện càng lớn. Đây chính là nguyên nhân cổ điển của chu kỳ nợ/lạm phát/kinh tế lớn. Hãy nghĩ xem hiện nay của cải tài chính chiếm tỷ lệ bao nhiêu so với của cải thực tế, rồi hình dung bạn và những người nắm giữ của cải tài chính khác thực sự cố gắng chuyển đổi nó thành của cải thực tế — tức là bán nó để mua một số thứ. Điều này giống như một cuộc “rút tiền ồ ạt” khỏi ngân hàng. Điều này là không thể xảy ra. Giá trị của trái phiếu và cổ phiếu so với những gì chúng có thể mua quá lớn. Nhưng hãy nhớ rằng, trong hệ thống tiền pháp định, ngân hàng trung ương có thể in tiền để cung cấp đủ tiền tệ đáp ứng nhu cầu. Đây là một chân lý phổ quát vượt thời gian và không gian.

Cũng cần lưu ý rằng tiền giấy và tài sản tài chính (như cổ phiếu và trái phiếu), những thứ bản chất là lời hứa thanh toán, bản thân chúng không có nhiều giá trị; giá trị thực sự nằm ở những gì chúng có thể mua.

Như được trình bày chi tiết trong Chương 3, khi tín dụng được tạo ra, sức mua được tạo ra cùng với lời hứa thanh toán, do đó nó có tác động kích thích ngắn hạn nhưng kiềm chế dài hạn. Điều này tạo nên chu kỳ. Trong suốt chiều dài lịch sử, mong muốn có được tiền tệ (bằng cách vay hoặc bán cổ phiếu) và mong muốn tích trữ tiền tệ (bằng cách cho vay hoặc mua cổ phiếu để đầu tư) luôn tồn tại trong mối quan hệ cộng sinh. Điều này dẫn đến sự gia tăng hình thức sức mua, cuối cùng tạo ra những lời hứa thanh toán vượt xa số lượng có thể thực hiện được, và khủng hoảng lời hứa không được thực hiện dưới dạng suy thoái do vỡ nợ và sụp đổ thị trường chứng khoán.

Lúc ấy, các ngân hàng và nhà tư bản bị treo cổ — cả theo nghĩa đen lẫn nghĩa bóng — khối lượng lớn của cải và sinh mạng bị hủy diệt, và một lượng lớn tiền pháp định (tiền có thể in ra và không có giá trị nội tại) được phát hành nhằm cố gắng làm dịu khủng hoảng.

Toàn cảnh Chu kỳ Lớn từ Góc nhìn Nhà Đầu tư

Mặc dù việc cùng tôi và bạn ôn lại toàn bộ lịch sử liên quan từ năm 1350 đến nay là điều quá nặng nề, tôi sẽ trình bày với bạn tình hình nếu bạn bắt đầu đầu tư từ năm 1900. Nhưng trước đó, tôi muốn giải thích cách tôi nhìn nhận rủi ro, bởi vì tôi sẽ nhấn mạnh các rủi ro này trong phần tiếp theo.

Theo tôi, rủi ro đầu tư là không kiếm đủ tiền để đáp ứng nhu cầu cá nhân, chứ không phải độ biến động được đo bằng độ lệch chuẩn — mặc dù độ lệch chuẩn gần như là thước đo rủi ro duy nhất được sử dụng.

Với tôi, ba rủi ro lớn nhất mà phần lớn nhà đầu tư phải đối mặt là: danh mục đầu tư không tạo ra lợi nhuận đủ để đáp ứng nhu cầu chi tiêu, danh mục đầu tư bị phá sản hoàn toàn, và phần lớn tài sản bị tịch thu (ví dụ như thông qua thuế suất cao).

Mặc dù hai rủi ro đầu tiên nghe có vẻ tương tự, nhưng chúng thực chất khác nhau, bởi vì có thể lợi nhuận trung bình cao hơn mức cần thiết, nhưng đồng thời lại trải qua một hoặc nhiều tổn thất nghiêm trọng phá sản.

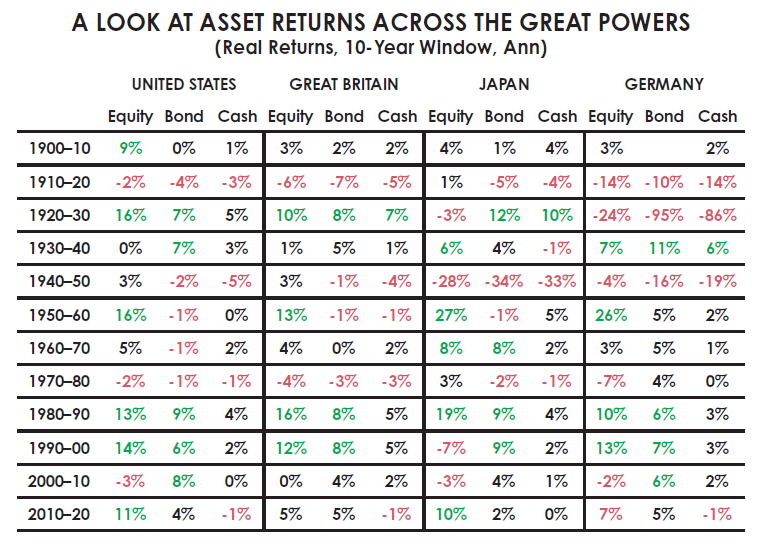

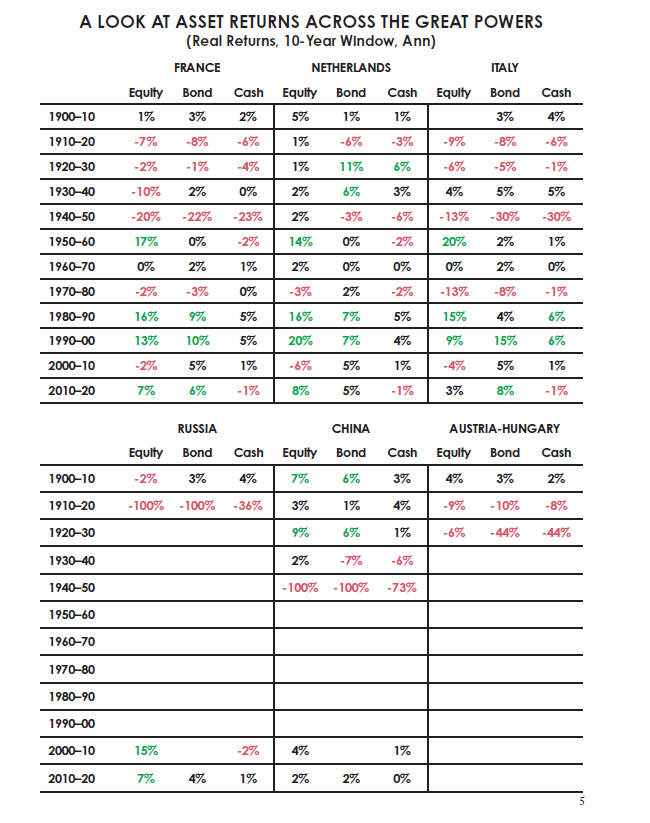

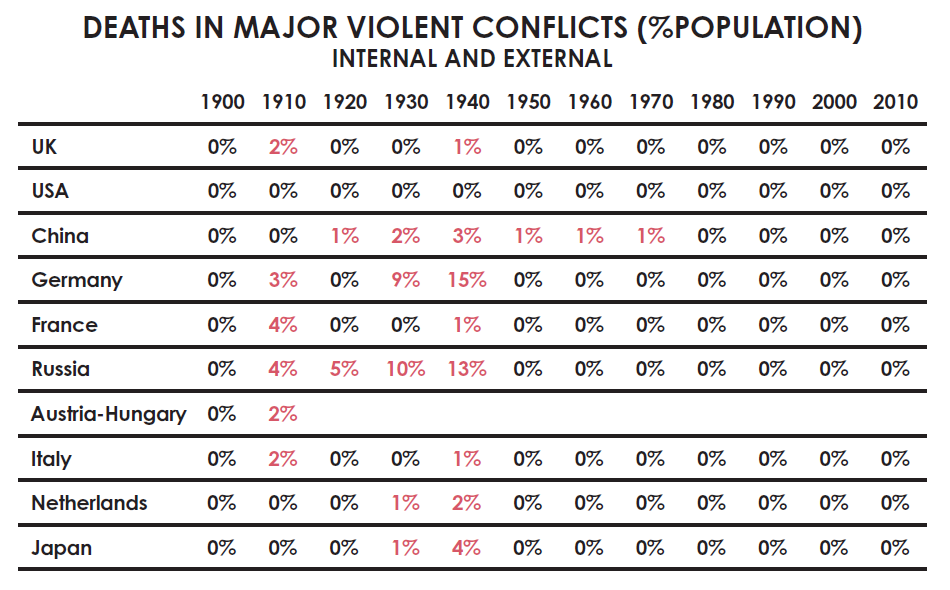

Để có góc nhìn tổng quan, tôi hình dung mình được đưa về năm 1900 và xem xét tình hình đầu tư của mình trong mỗi thập kỷ kể từ đó. Tôi chọn xem xét 10 quốc gia hùng mạnh nhất vào năm 1900, bỏ qua những nước đang phát triển dễ gặp kết quả tồi tệ hơn. Thực tế, bất kỳ quốc gia nào trong số này đều từng hoặc có thể trở thành một đế chế giàu có vĩ đại, và đều là những địa điểm đầu tư hợp lý, đặc biệt khi người ta muốn có một danh mục đầu tư đa dạng hóa.

Trong số 10 quốc gia này, có 7 quốc gia ít nhất từng trải qua một lần tình trạng của cải gần như bị phá hủy hoàn toàn; ngay cả những quốc gia chưa từng chứng kiến sự phá hủy của cải cũng đã trải qua hàng chục năm lợi nhuận tài sản thảm khốc, gần như khiến họ phá sản về mặt tài chính. Hai quốc gia phát triển vĩ đại — Đức và Nhật Bản — nơi người ta dễ dàng đặt cược vào khả năng chiến thắng — đã bị phá hủy gần như toàn bộ của cải trong cả hai cuộc thế chiến, và vô số sinh mạng đã mất đi. Tôi thấy nhiều quốc gia khác cũng có kết quả tương tự. Mỹ và Anh (cùng một vài quốc gia khác) là những trường hợp đặc biệt thành công, nhưng ngay cả họ cũng từng trải qua những giai đoạn phá hủy quy mô lớn của cải.

Nếu tôi không xem xét lợi nhuận trong giai đoạn trước năm 1945 — thời điểm trật tự thế giới mới bắt đầu — tôi sẽ không thấy những giai đoạn phá hủy này. Nếu tôi không nhìn lại lịch sử toàn cầu 500 năm, tôi sẽ không thấy điều này gần như lặp đi lặp lại ở mọi nơi.

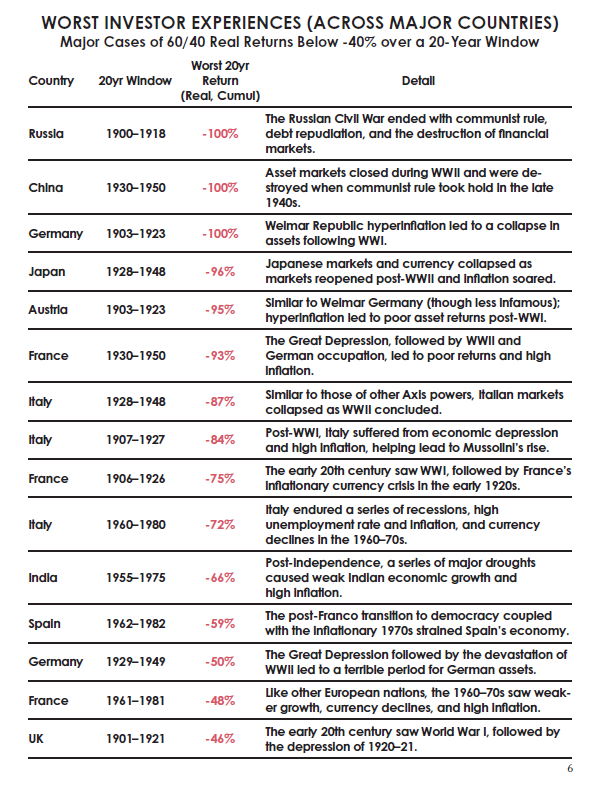

Các con số trong bảng dưới đây là lợi nhuận thực tế hàng năm trong mỗi thập kỷ, nghĩa là toàn bộ tổn thất trong thập kỷ đó khoảng tám lần con số hiển thị, còn lợi nhuận khoảng 15 lần con số hiển thị.

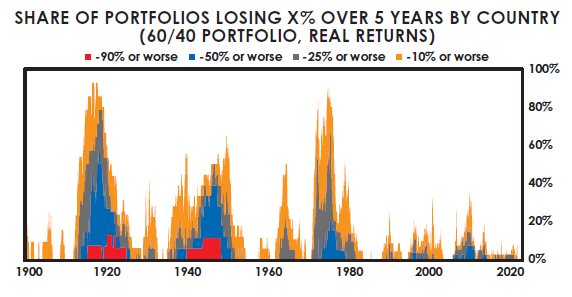

Có lẽ biểu đồ dưới đây sẽ trình bày rõ ràng hơn, cho thấy tỷ lệ các quốc gia chính trong đó danh mục đầu tư cổ phiếu/trái phiếu 60/40 chịu tổn thất trong các khoảng thời gian năm năm.

Bảng dưới đây chi tiết trình bày các trường hợp tồi tệ nhất khi đầu tư tại các quốc gia chính. Bạn sẽ thấy Mỹ không xuất hiện trong bảng này vì nó không nằm trong số các trường hợp tồi tệ nhất. Mỹ, Canada và Australia là ba quốc gia duy nhất không trải qua giai đoạn thua lỗ kéo dài.

Một cách tự nhiên, tôi suy ngẫm về việc mình sẽ ứng phó ra sao nếu đang sống qua những giai đoạn này. Tôi có thể khẳng định chắc chắn rằng, ngay cả khi tôi nhìn thấy những dấu hiệu về những điều tôi đang truyền đạt trong cuốn sách này, tôi cũng sẽ không bao giờ tự tin dự đoán được kết quả tồi tệ đến thế — như đã nêu, 7 trong số 10 quốc gia đã chứng kiến của cải bị xóa sổ. Vào đầu thế kỷ XX, ngay cả những người nhìn lại vài thập kỷ trước cũng sẽ không bao giờ dự đoán được điều này, bởi vì dựa trên những gì đã xảy ra trong nửa sau thế kỷ XIX, có đầy đủ lý do để lạc quan.

Ngày nay, nhiều người thường cho rằng Chiến tranh Thế giới thứ nhất nên dễ dự đoán vài năm trước khi bùng nổ, nhưng thực tế không phải vậy. Trước khi chiến tranh bùng nổ, các cường quốc thế giới gần như không có xung đột trong khoảng 50 năm. Trong 50 năm đó, thế giới đã trải qua quy mô đổi mới và tăng năng suất lớn nhất trong lịch sử, mang lại của cải và thịnh vượng khổng lồ.

Toàn cầu hóa đạt đến đỉnh cao mới, xuất khẩu toàn cầu tăng gấp nhiều lần trong 50 năm trước Chiến tranh Thế giới thứ nhất. Các quốc gia kết nối với nhau hơn bao giờ hết. Mỹ, Pháp, Đức, Nhật Bản và Đế chế Áo-Hung là những đế chế đang trỗi dậy nhanh chóng, trải qua những bước tiến công nghệ chóng mặt. Anh vẫn là cường quốc thống trị toàn cầu. Nga đang công nghiệp hóa nhanh chóng.

Trong số các quốc gia được hiển thị trong bảng các trường hợp tồi tệ nhất đối với nhà đầu tư, chỉ có Trung Quốc rõ ràng đang trong giai đoạn suy thoái. Các liên minh mạnh mẽ giữa các cường quốc châu Âu lúc bấy giờ được coi là công cụ duy trì hòa bình và cân bằng quyền lực. Khi bước vào năm 1900, mọi thứ trông đều rất tốt, ngoại trừ khoảng cách giàu nghèo và sự bất mãn đang gia tăng, cùng với mức nợ đã trở nên đồ sộ. Từ năm 1900 đến năm 1914, những điều kiện này ngày càng xấu đi và căng thẳng quốc tế leo thang. Sau đó là những giai đoạn lợi nhuận khủng khiếp mà tôi vừa mô tả.

Nhưng tình hình còn tồi tệ hơn cả những lợi nhuận khủng khiếp.

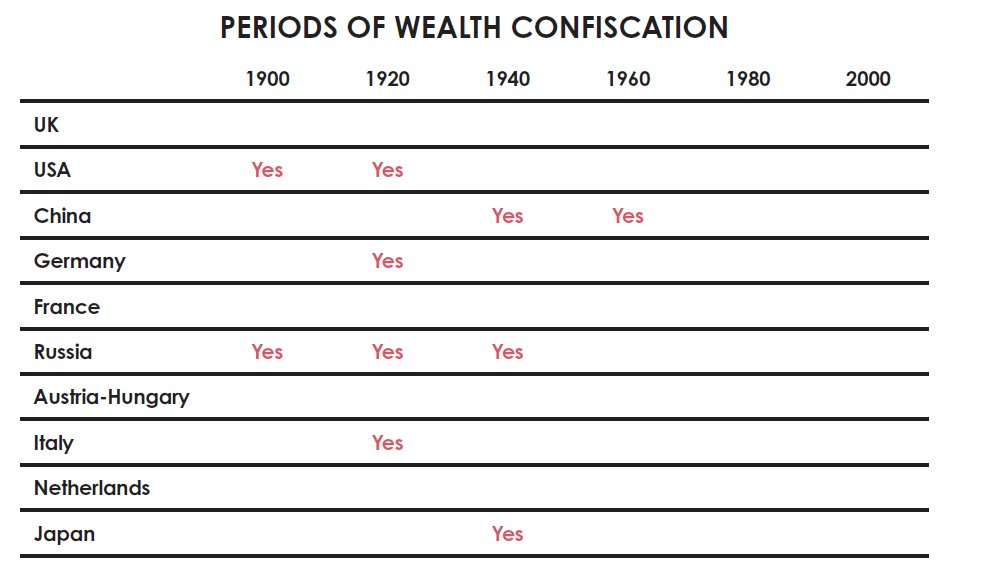

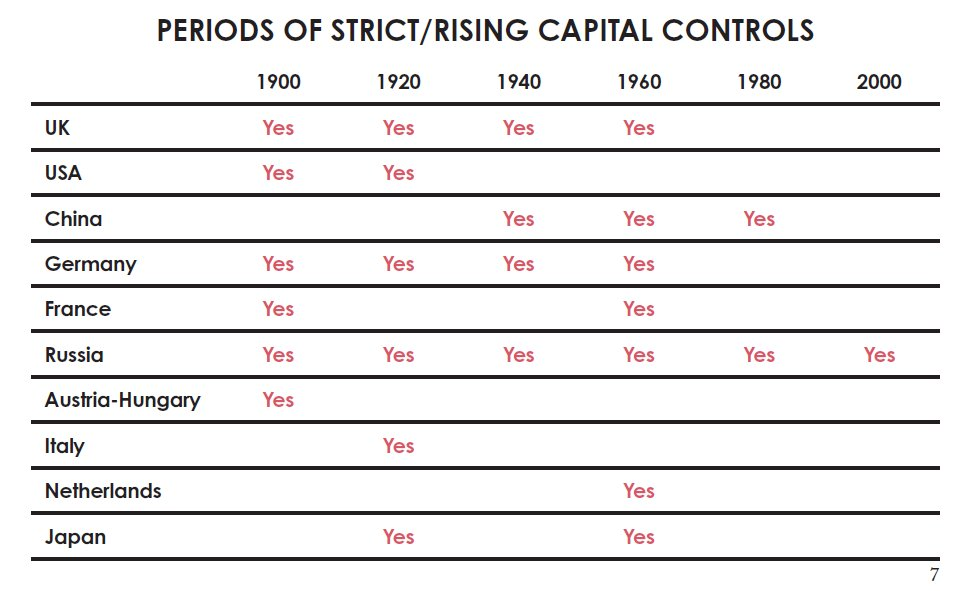

Hơn nữa, việc tịch thu tài sản, đánh thuế với mức độ tịch thu, kiểm soát vốn và đóng cửa thị trường đã gây ảnh hưởng lớn đến tài sản. Phần lớn nhà đầu tư ngày nay không hiểu rõ những điều này và cho rằng chúng không thể xảy ra, vì họ nhìn lại vài thập kỷ gần đây sẽ không thấy những tình huống như vậy. Bảng dưới đây cho thấy những sự kiện này xảy ra trong những thập kỷ nào. Tất nhiên, các trường hợp tịch thu tài sản nghiêm trọng nhất xảy ra trong những giai đoạn mà khoảng cách giàu nghèo lớn, điều kiện kinh tế suy thoái dẫn đến xung đột tranh giành tài sản bên trong, và/hoặc trong thời chiến.

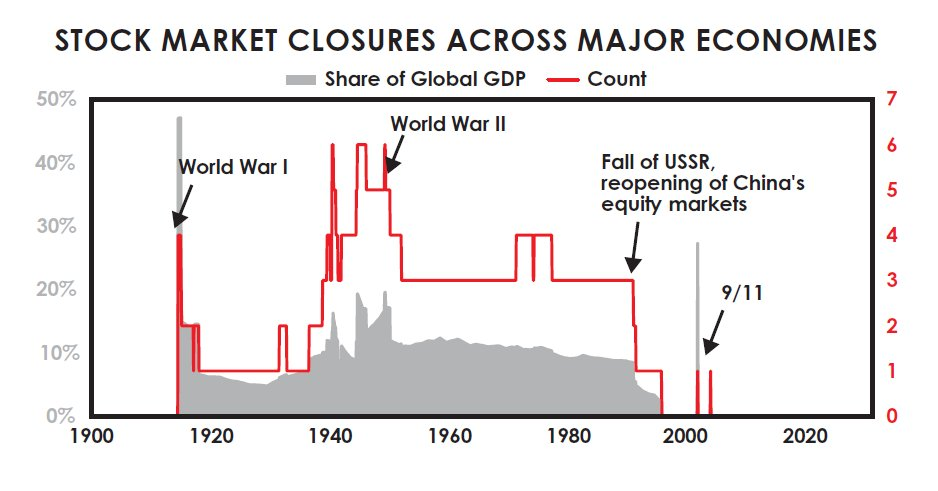

Biểu đồ tiếp theo cho thấy tỷ lệ thị trường chứng khoán chính bị đóng cửa theo thời gian. Việc đóng cửa thị trường chứng khoán trong thời chiến là điều phổ biến, và các quốc gia cộng sản tất nhiên cũng đóng cửa thị trường chứng khoán trong hơn một thế hệ.

Phần tồi tệ của tất cả các chu kỳ trước năm 1900 cũng đều tồi tệ như nhau. Còn tồi tệ hơn nữa là các cuộc đấu tranh tranh giành của cải và quyền lực cả bên trong lẫn bên ngoài trong những giai đoạn này đã dẫn đến vô số cái chết.

Ngay cả đối với những nhà đầu tư may mắn sống tại các quốc gia chiến thắng trong chiến tranh (như Mỹ, quốc gia chiến thắng lớn nhất trong cả hai cuộc thế chiến), vẫn còn hai trở ngại khác: thời điểm thị trường và thuế.

Phần lớn nhà đầu tư bán ra gần đáy khi tình hình xấu đi vì họ cần tiền và thường hoảng loạn; họ thường mua vào gần đỉnh vì có đủ tiền và bị cuốn theo tâm lý cuồng nhiệt. Điều này có nghĩa là lợi nhuận thực tế của họ còn tệ hơn lợi nhuận thị trường mà tôi trình bày. Một nghiên cứu gần đây cho thấy, từ năm 2000 đến năm 2020, nhà đầu tư Mỹ có hiệu suất thấp hơn thị trường cổ phiếu Mỹ khoảng 1,5 điểm phần trăm mỗi năm.

Về thuế, bảng dưới đây ước tính ảnh hưởng trung bình của thuế đối với tất cả nhà đầu tư S&P 500 trong mỗi giai đoạn 20 năm (sử dụng mức thuế trung bình của nhóm 20% thu nhập cao nhất hiện nay trong suốt thời gian phân tích). Các cột khác nhau đại diện cho các cách khác nhau để đầu tư vào thị trường cổ phiếu Mỹ, bao gồm tài khoản hưu trí hoãn thuế (chỉ nộp thuế khi kết thúc đầu tư) và nắm giữ cổ phiếu thực tế trong tài khoản môi giới thông thường, tái đầu tư cổ tức hàng năm.

Mặc dù các cách triển khai khác nhau này có ảnh hưởng thuế khác nhau (tài khoản hưu trí có ảnh hưởng nhỏ nhất), nhưng tất cả đều cho thấy ảnh hưởng đáng kể, đặc biệt là đối với lợi nhuận thực tế, khi thuế có thể ăn mòn một phần lớn lợi nhuận. Trong bất kỳ giai đoạn 20 năm nào, nhà đầu tư Mỹ trung bình mất khoảng một phần tư lợi nhuận thực tế từ cổ phiếu do thuế.

Nhìn lại Chu kỳ Lớn Thị trường Vốn

Ở phần trước, tôi đã giải thích cách thức vận hành của chu kỳ nợ và thị trường vốn cổ điển. Nhắc lại: trong giai đoạn tăng, nợ tăng lên, của cải tài chính và nghĩa vụ tăng lên so với của cải hữu hình, cho đến khi những lời hứa thanh toán trong tương lai (tức là giá trị của tiền mặt, trái phiếu và cổ phiếu) không thể được đáp ứng.

Điều này dẫn đến các vấn đề nợ kiểu “rút tiền ồ ạt”, sau đó dẫn đến việc in tiền nhằm cố gắng làm dịu tình trạng vỡ nợ và sụp đổ thị trường chứng khoán, từ đó dẫn đến mất giá tiền tệ, của cải tài chính giảm so với của cải thực tế, cho đến khi giá trị thực tế (đã điều chỉnh lạm phát) của tài sản tài chính trở nên rẻ hơn so với của cải hữu hình. Sau đó, chu kỳ bắt đầu lại.

Đây là một mô tả rất giản lược, nhưng bạn đã hiểu — trong giai đoạn giảm của chu kỳ này, lợi nhuận thực tế của tài sản tài chính so với tài sản thực là âm, và thời đại trở nên khó khăn. Đây là giai đoạn phản tư bản, phản chủ nghĩa tư bản, kéo dài cho đến khi đạt đến cực đoan ngược lại.

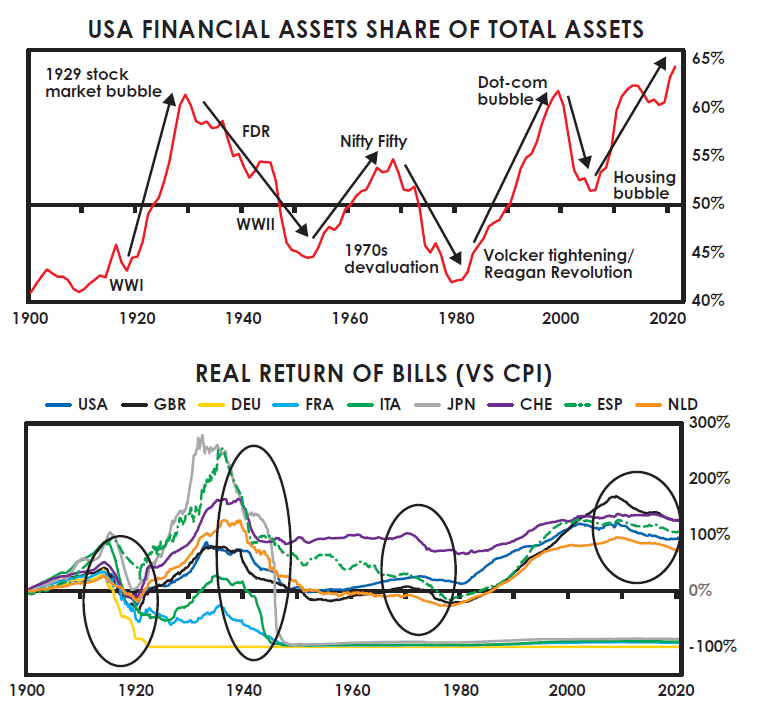

Chu kỳ này được thể hiện trong hai biểu đồ dưới đây. Biểu đồ đầu tiên cho thấy tổng giá trị tài sản tài chính so với tổng giá trị tài sản thực. Biểu đồ thứ hai cho thấy lợi nhuận thực tế của tiền tệ (tức là tiền mặt). Tôi sử dụng dữ liệu Mỹ thay vì dữ liệu toàn cầu vì dữ liệu Mỹ là dữ liệu liên tục nhất kể từ năm 1900. Như bạn thấy, khi của cải tài chính trở nên quá lớn so với của cải thực, nó sẽ đảo chiều, và lợi nhuận thực tế của của cải tài chính (đặc biệt là tiền mặt và tài sản nợ như trái phiếu) rất kém.

Lý do là lãi suất và lợi nhuận của người nắm giữ nợ phải duy trì ở mức thấp và tệ để giảm nhẹ gánh nặng nợ cho những con nợ quá tải và cố gắng kích thích thêm tăng trưởng nợ nhằm thúc đẩy kinh tế. Đây là giai đoạn cuối cổ điển của chu kỳ nợ dài hạn.

Nó xảy ra khi in thêm tiền để giảm gánh nặng nợ và tạo ra nợ mới nhằm tăng sức mua. Điều này làm cho tiền tệ mất giá so với các phương tiện lưu trữ của cải khác cũng như hàng hóa và dịch vụ.

Cuối cùng, khi giá trị tài sản tài chính giảm xuống đến mức rẻ hơn so với tài sản thực, đạt đến cực đoan ngược lại và đảo chiều, hòa bình và thịnh vượng quay trở lại, chu kỳ bước vào giai đoạn tăng, và tài sản tài chính mang lại lợi nhuận thực tế xuất sắc.

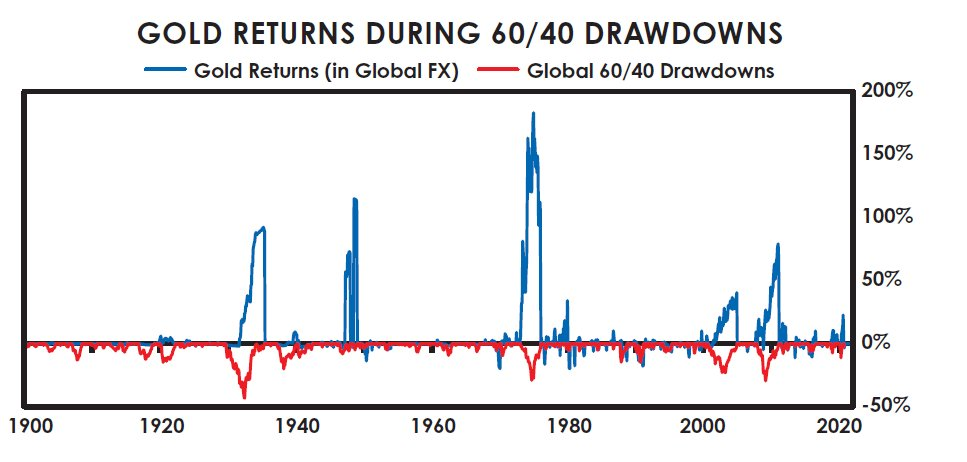

Như đã nêu trước đó, trong thời kỳ mất giá tiền tệ, giá trị của tiền cứng và tài sản cứng tăng lên so với tiền mặt. Ví dụ, biểu đồ tiếp theo cho thấy giai đoạn giá trị danh mục cổ phiếu/trái phiếu 60/40 cổ điển giảm xuống chính là giai đoạn giá vàng tăng lên. Tôi không nói vàng là khoản đầu tư tốt hay xấu, tôi chỉ mô tả cơ chế kinh tế và thị trường, cũng như cách chúng thể hiện trong xu hướng thị trường và lợi nhuận đầu tư trong quá khứ, nhằm chia sẻ góc nhìn của tôi về những gì đã xảy ra, có thể xảy ra và nguyên nhân.

Một trong những câu hỏi quan trọng nhất mà nhà đầu tư cần tự hỏi thường xuyên là: Lãi suất được trả có đủ để bù đắp rủi ro mất giá mà họ phải đối mặt hay không?

Chu kỳ lớn cổ điển về nợ/tiền tệ/thị trường vốn lặp đi lặp lại ở khắp nơi trong lịch sử, như được thể hiện trong các biểu đồ tôi vừa trình bày, biểu hiện ở:

1) Tiền tệ và của cải hữu hình/thực tế

và 2) Tiền tệ và của cải tài chính — tương quan giá trị của hai loại này. Tiền tệ và của cải tài chính chỉ có giá trị khi chúng có thể đổi được thành tiền tệ thực và của cải thực có giá trị thực tế (tức là giá trị nội tại).

Cách thức vận hành của các chu kỳ này luôn như vậy: trong giai đoạn tăng, số lượng tiền tệ và của cải tài chính (tức là tài sản nợ và cổ phần được tạo ra) tăng lên so với số lượng tiền tệ và của cải hữu hình mà chúng đại diện.

Sự gia tăng này là do:

a) Các nhà tư bản kinh doanh tạo ra và bán tài sản tài chính có lợi nhuận;

b) Việc tăng tiền tệ, tín dụng và các tài sản thị trường vốn khác là cách hiệu quả của các nhà hoạch định chính sách nhằm tạo ra thịnh vượng, vì nó tài trợ cho nhu cầu;

c) Khi giá trị sổ sách của các khoản đầu tư tài chính tăng lên do giá trị tiền tệ và tài sản nợ giảm, điều này tạo ra ảo giác rằng mọi người giàu hơn. Như vậy, chính phủ trung ương và ngân hàng trung ương từ xưa đến nay luôn tạo ra các quyền đòi nợ tài chính vượt xa khả năng đổi thành tiền tệ thực và của cải thực.

Trong giai đoạn tăng của chu kỳ, khi lãi suất giảm, cổ phiếu, trái phiếu và các tài sản đầu tư khác tăng giá, vì lãi suất giảm sẽ đẩy giá tài sản lên nếu các yếu tố khác không đổi. Đồng thời, việc bơm thêm tiền vào hệ thống làm tăng nhu cầu đối với tài sản tài chính và giảm phụ phí rủi ro.

Khi các khoản đầu tư này tăng giá do lãi suất giảm và lượng tiền trong hệ thống tăng lên, chúng trông hấp dẫn hơn cùng một lúc, trong khi lãi suất và lợi nhuận kỳ vọng trong tương lai từ tài sản tài chính lại đang giảm.

Quyền đòi nợ chưa thanh toán càng nhiều so với đối tượng bị đòi nợ, thì rủi ro càng lớn. Điều này nên được bù đắp bằng lãi suất cao hơn, nhưng thường không xảy ra, vì lúc đó điều kiện trông có vẻ tốt và ký ức về các cuộc khủng hoảng nợ và thị trường vốn đã phai nhạt.

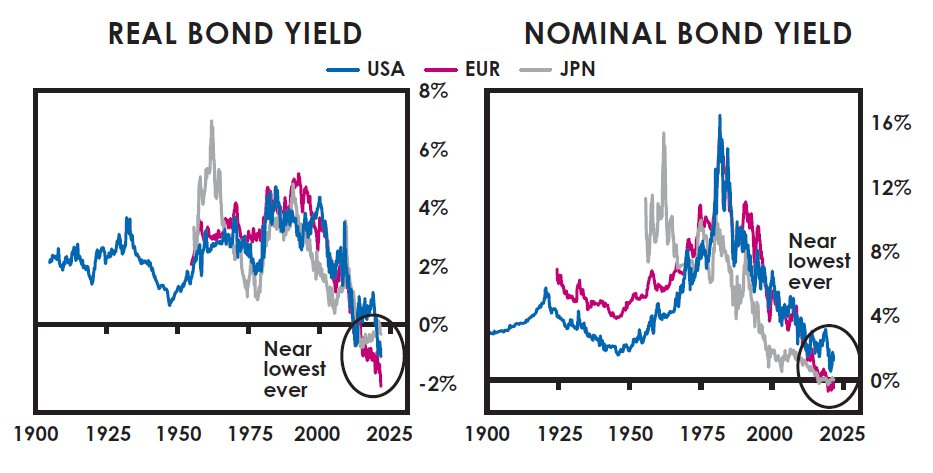

Các biểu đồ tôi vừa trình bày để truyền đạt chu kỳ sẽ không đầy đủ nếu không bổ sung một số biểu đồ lãi suất. Lãi suất được thể hiện trong bốn biểu đồ tiếp theo, lần ngược lại từ năm 1900. (Lưu ý: Chương này lần đầu được xuất bản vào năm 2021, do đó các biểu đồ dưới đây chỉ chứa dữ liệu đến năm đó.)

Chúng cho thấy lợi suất trái phiếu thực tế (đã điều chỉnh lạm phát) và danh nghĩa (chưa điều chỉnh lạm phát) của Mỹ, châu Âu và Nhật Bản tại thời điểm tôi viết, cũng như lãi suất danh nghĩa và thực tế của tiền mặt. Như bạn thấy, chúng từng cao hơn rất nhiều, và hiện nay thì rất thấp.

Tại thời điểm viết bài này, lợi suất trái phiếu chủ quyền bằng tiền tệ dự trữ thực tế gần như thấp nhất mọi thời đại, còn lợi suất trái phiếu danh nghĩa khoảng 0%, cũng gần như thấp nhất mọi thời đại. Như được thể hiện, lợi suất thực tế của tiền mặt còn thấp hơn nữa, dù chưa âm mạnh như thời kỳ in tiền ồ ạt trong giai đoạn 1930–1945 và 1915–1920. Lợi suất danh nghĩa của tiền mặt cũng gần như thấp nhất mọi thời đại.

Điều này hàm ý gì đối với đầu tư? Mục đích đầu tư là đặt tiền vào một phương tiện lưu trữ của cải để sau này chuyển đổi thành sức mua. Khi người ta đầu tư, họ đổi một khoản thanh toán duy nhất hôm nay để nhận các khoản thanh toán trong tương lai.

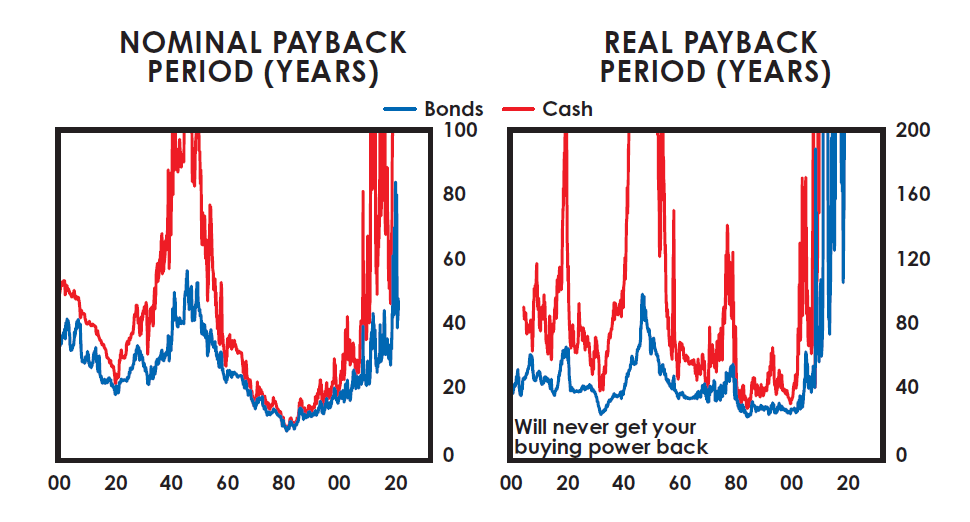

Hãy xem giao dịch này trông như thế nào tại thời điểm viết bài. Nếu bạn đưa ra 100 đô la Mỹ hôm nay, bạn phải đợi bao nhiêu năm mới lấy lại được 100 đô la đó, rồi mới bắt đầu nhận được lợi nhuận từ số tiền bạn đã đưa ra? Với trái phiếu Mỹ, Nhật Bản, Trung Quốc và châu Âu, bạn có thể phải đợi khoảng 45 năm, 150 năm và 30 năm để lấy lại tiền (có thể chỉ nhận được lợi nhuận danh nghĩa thấp hoặc bằng 0), còn ở châu Âu, do lãi suất danh nghĩa âm, bạn có thể sẽ không bao giờ lấy lại được tiền.

Tuy nhiên, vì bạn đang cố gắng lưu trữ sức mua, bạn phải tính đến lạm phát. Tại thời điểm viết bài, ở Mỹ và châu Âu, bạn có thể sẽ không bao giờ lấy lại được sức mua của mình (còn ở Nhật Bản, bạn phải đợi hơn 250 năm). Thực tế, ở những quốc gia có lãi suất thực âm, bạn gần như chắc chắn sẽ có sức mua ít hơn rất nhiều trong tương lai.

Thay vì nhận được lợi nhuận thấp hơn lạm phát, tại sao không mua một số thứ — bất kỳ thứ gì — có giá trị bằng hoặc vượt lạm phát? Tôi thấy nhiều khoản đầu tư mà tôi kỳ vọng sẽ vượt trội đáng kể so với lạm phát. Biểu đồ dưới đây cho thấy thời gian hoàn vốn khi nắm giữ tiền mặt và trái phiếu ở Mỹ, tính theo giá trị danh nghĩa và thực tế. Như minh họa, đây là khoảng thời gian dài nhất mọi thời đại, rõ ràng là một khoảng thời gian phi lý.

Kết luận

Điều tôi trình bày ở đây là chu kỳ lớn từ góc nhìn nhà đầu tư kể từ năm 1900. Khi nhìn lại lịch sử toàn cầu 500 năm, cũng như lịch sử Trung Quốc 1.400 năm, tôi thấy chu kỳ cơ bản giống nhau lặp đi lặp lại vì những nguyên nhân cơ bản giống nhau.

Như đã thảo luận ở phần trước của cuốn sách, những giai đoạn khủng khiếp trước năm 1945 — thời điểm trật tự thế giới mới được thiết lập — là đặc điểm điển hình của giai đoạn cuối chu kỳ lớn, khi những thay đổi cách mạng và tái cơ cấu đang diễn ra. Mặc dù chúng rất khủng khiếp, nhưng chúng còn tồi tệ hơn rất nhiều so với giai đoạn tăng trưởng đáng kinh ngạc sau khi quá trình đau đớn chuyển đổi từ trật tự cũ sang trật tự mới kết thúc. Vì những điều này đã xảy ra nhiều lần trong quá khứ, và tôi không thể xác định chắc chắn điều gì sẽ xảy ra trong tương lai, nên tôi không thể đầu tư mà không có các biện pháp bảo vệ chống lại những điều này cũng như chống lại sai lầm trong đánh giá của mình.

Chú thích

[1] Tỷ lệ chiết khấu là lãi suất được sử dụng để đánh giá giá trị hiện tại của một khoản tiền trong tương lai. Cách tính là so sánh số tiền đầu tư hôm nay với lãi suất đó (tức là tỷ lệ chiết khấu), để xem số tiền đó sẽ bằng một số tiền cụ thể vào một thời điểm nhất định trong tương lai.

[2] Nếu chính phủ và hệ thống của nó sụp đổ, các lực lượng không do chính phủ dẫn dắt sẽ nắm quyền kiểm soát — đây là một câu chuyện khác mà tôi sẽ không đi sâu ở đây.

[3] Bạn có thể thấy cách thức “nghệ thuật luyện kim” này vận hành trong hình thức tiền điện tử ngày nay.

[4] Khi tính lãi kép trong vòng mười năm, lợi nhuận lớn hơn tổn thất, bởi vì bạn liên tục tích lũy trên cơ sở lợi nhuận; còn khi bạn chịu tổn thất và tiến gần về 0, tổn thất phần trăm trong tương lai sẽ ngày càng ít ảnh hưởng về mặt đô la. So sánh lợi nhuận và tổn thất được tính theo lãi kép đại diện cho lãi suất trung bình hàng năm 10% và -5%. Khi biến động trở nên cực đoan hơn, các hệ số nhân bắt đầu thay đổi từ đó.

[5] Đối với Trung Quốc và Nga, dữ liệu trái phiếu trước năm 1950 được mô hình hóa dựa trên lợi nhuận trái phiếu tiền cứng, được coi là đã được nhà đầu tư trong nước phòng ngừa rủi ro về đồng tiền nội tệ; cổ phiếu và trái phiếu được mô hình hóa là vỡ nợ hoàn toàn trong thời kỳ cách mạng. Lợi nhuận hàng năm được giả định cho toàn bộ giai đoạn 10 năm, ngay cả khi thị trường đóng cửa trong thập kỷ đó.

[6] Các trường hợp tài sản kém hiệu quả của các quốc gia nhỏ hơn như Bỉ, Hy Lạp, New Zealand, Na Uy, Thụy Điển, Thụy Sĩ và các thị trường mới nổi không được đưa vào bảng này. Lưu ý, vì tính gọn nhẹ, bảng chỉ hiển thị cửa sổ 20 năm tồi tệ nhất cho mỗi quốc gia/giai đoạn (ví dụ, việc đưa Đức giai đoạn 1903–1923 vào sẽ loại trừ Đức giai đoạn 1915–1935). Đối với danh mục đầu tư 60/40 của chúng tôi, chúng tôi giả định tái cân bằng hàng tháng trong cửa sổ 20 năm.

[7] Mặc dù biểu đồ này không đầy đủ, tôi đã liệt kê các ví dụ có bằng chứng rõ ràng về từng sự kiện xảy ra trong giai đoạn 20 năm. Trong phân tích này, việc tịch thu tài sản được định nghĩa là tịch thu quy mô lớn tài sản tư nhân, bao gồm việc chính phủ (hoặc những người cách mạng trong bối cảnh cách mạng) bán ép buộc quy mô lớn tài sản tư nhân một cách phi kinh tế. Các biện pháp kiểm soát vốn liên quan được định nghĩa là các hạn chế có ý nghĩa đối với việc nhà đầu tư chuyển tiền vào hoặc ra khỏi các quốc gia và tài sản khác (mặc dù điều này không bao gồm các biện pháp định hướng chỉ áp dụng cho một quốc gia duy nhất, như trừng phạt).

[8] Ảnh hưởng thuế của cách thức 401(k) được tính toán với thuế thu nhập 26% (từ mức thuế trung bình hiệu quả cao nhất 20% do Văn phòng Ngân sách Quốc hội Hoa Kỳ công bố năm 2017) vào cuối mỗi giai đoạn đầu tư 20 năm (tức là tăng trưởng đầu tư miễn thuế). Cách thức tài khoản môi giới đánh thuế riêng biệt đối với cổ tức (với mức thuế thu nhập 26% tương tự) và lợi nhuận vốn, đồng thời đánh thuế lợi nhuận vốn trên toàn bộ gốc và cổ tức tái đầu tư vào cuối mỗi giai đoạn đầu tư 20 năm với mức thuế 20%, và sử dụng các khoản lỗ để bù trừ bất kỳ khoản lợi nhuận nào.

[9] Dựa trên mức lợi suất trái phiếu danh nghĩa kỳ hạn 30 năm ngày 30 tháng 8 năm 2021 (được coi là niên kim vĩnh cửu).

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News